2.2.6. Характеристика и назначение специальных счетов в банке

Счет 55 «Специальные счета в банках» предназначен для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации и иностранных валютах, находящихся на территории РФ и за ее пределами в аккредитивах, чековых книжках, иных платежных документах (кроме векселей), на текущих, особых и иных специальных счетах.

К счету 55 «Специальные счета в банках» в дополнение к определенным в плане счетов бухгалтерского учета при необходимости открываются следующие субсчета:

55/1 «Аккредитивы»,

55/2 «Чековые книжки»,

55/3 «Депозитные счета» и др.

На субсчете 55/1 «Аккредитивы» учитывается движение средств, находящихся в аккредитивах.

На субсчете 55/2 «Чековые книжки» учитывается движение средств, находящихся в чековых книжках.

На субсчете 55/3 «Депозитные счета» учитывается движение средств, вложенных организацией в банковские и другие вклады.

Перечисление денежных средств во вклады отражается организацией по дебету счета 55 «Специальные счета в банках» в корреспонденции со счетом 51 «Расчетные счета» или 52 «Валютные счета». При возврате кредитной организацией сумм вкладов в учете организации производятся обратные связи.

Аналитический учет по субсчету 55/3 «Депозитные счета» ведется по каждому вкладу.

Аналитический и синтетический учет операций по счету 55 «Специальные счета в банках» организуются в журнале-ордере № 3 на основании выписок банка по лицевым специальным субсчетам.

Счет 55 «Специальные счета в банках»

Дебет |

Кредит |

С - остаток неиспользованных аккредитивов, средств на чековых книжках и др. |

Оплачены расходы или задолженность поставщикам посредством аккредитива, чековых книжек и банковских карт |

2.2.7. Аккредитивная форма расчетов

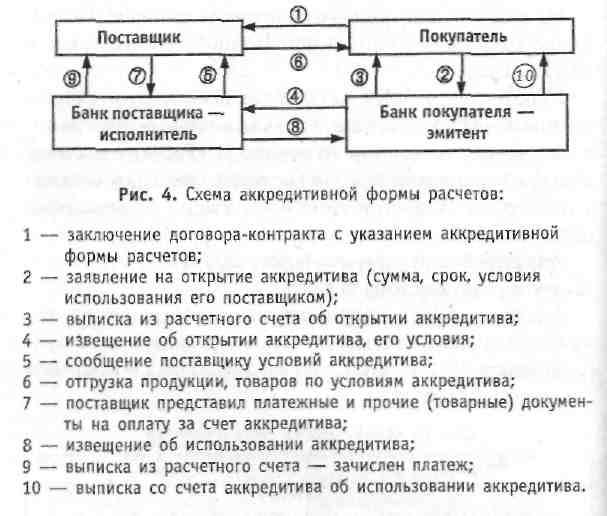

Одним из распространенных видов расчетов является их аккредитивная форма. При расчетах аккредитивами плательщик поручает обслуживающему его банку произвести за счет депонированных своих средств или кредита банка оплату товарно-материальных ценностей, выполненных работ, оказанных услуг по месту нахождения получателя на условиях, предусмотренных плательщиком в заявлении на аккредитив. Аккредитив представляет собой поручение банка покупателя банку поставщика оплатить расчетные документы (рис. 4).

При получении заявления на аккредитив банк плательщика бронирует эти средства на отдельном счете. Депонирование денег гарантирует поставщику своевременную оплату отгруженных ценностей, выполненных работ, оказанных услуг. Зачисление средств производится банком после предоставления документов, подтверждающих отгрузку или выполнение работ.

Аккредитивы бывают двух видов:

покрытые,

непокрытые.

Аккредитив называют покрытым, если денежные средства списываются с расчетного счета покупателя и депонируются банком для последующих платежей поставщику (подрядчику). Расходы по оплате услуг банка за обслуживание аккредитива могут списываться на увеличение стоимости приобретенных материальных ценностей (на счета 08, 10, 41 и т. д.), только если расчеты с поставщиком осуществляются с использованием этого аккредитива. В других случаях эти расходы учитываются в составе прочих расходов (счет 91/2). Аккредитив называют непокрытым, если банк поставщика списывает денежные средства с корреспондентского счета банка покупателя в пределах суммы, на которую открыт аккредитив. Средства покупателя остаются в обороте до момента списания их банком. Сумма, на которую открыт аккредитив, на счете 55 не отражается. Для ее учета применяется счет 009.

При открытии непокрытого аккредитива делают запись по дебету забалансового счета 009 «Обеспечение обязательств и платежей выданные». Использование непокрытого аккредитива отражают по кредиту счета 009. Оплата счетов поставщика отражается проводкой:

Д-т 60 (76) К-т 51 (52).

В тех случаях, когда поставщик товара, материалов сомневается в платежеспособности покупателя и требует предварительной оплаты, а покупатель сомневается в надежности поставщика и боится перечислять деньги, аккредитивная форма расчета является удобным способом разрешения конфликта. Аккредитив может быть предназначен только для расчетов с одним поставщиком. Срок действия и порядок расчетов по аккредитиву устанавливается в договоре между плательщиком и поставщиком. Обычно этот срок не более 45 дней. Учет операций при аккредитивной форме расчетов ведется на счете 55 «Специальные счета в банках» - активный, балансовый, денежный, субсчет 55/1 «Аккредитивы».

Пример.

Отразить на счетах операции:

У покупателя:

1) Депонируется сумма средств на открытие аккредитива за счет:

собственных средств покупателя: Д-т 55/1 К-т 51;

краткосрочного кредита: Д-т 55/1 К-т 66.

2) Оплачены материалы за счет аккредитива: Д-т 60 К-т 55/1.

3) Остаток неиспользованного аккредитива направлен на уменьшение задолженности перед банком: Д-т 66 К-т 55/1.

4) Поступили ТМЦ, оплаченные с аккредитива: Д-т 10 К-т 60.

5) Закрыт аккредитивный счет: Д-т 51 К-т 55/1. У поставщика:

6) Отгружена продукция покупателю, оплаченная с аккредитива: Д-т 62 К-т 90.

7) Зачислены на расчетный счет средства в оплату отгруженной продукции: Д-т 51 К-т 62.

Расчеты по аккредитивам и особым счетам учитываются на счете 55 «Специальные счета в банках», субсчет 55/1 «Аккредитивы». Аналитический и синтетический учет этих расчетов организуется в журнале-ордере № 3 на основании выписок банка.