11. Бухгалтерская модель безубыточности производства

Цель анализа безубыточности производства – определение или прогнозирование финансового результата организации в случае изменения масштабов производства или изменения ассортиментной политики

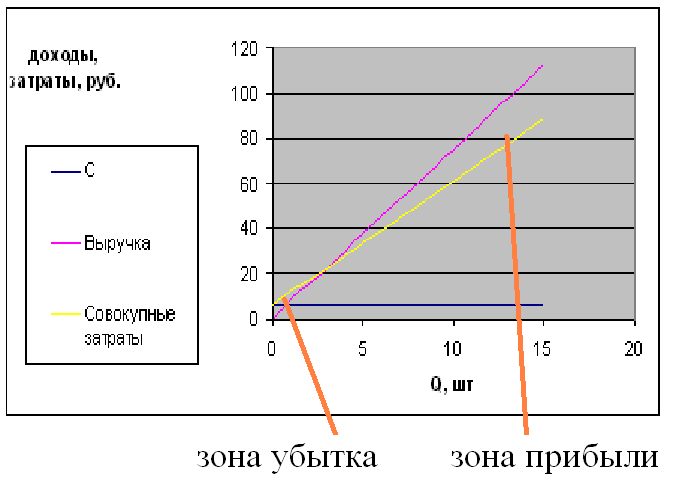

Бухгалтерская модель безубыточности – график линейной зависимости совокупного дохода и совокупных издержек в зависимости от объема продукции. Основанием для анализа служит расчет точки безубыточности.

Так как реально поведение затрат зависит не только от объема, то при построении этой модели делаются следующие допущения:

Совокупные затрат организации возможно подразделить на постоянные и переменные

Удельные переменные затраты являются неизменными

Цена реализации является неизменной

Анализируется только приемлемый диапазон производства.

14. Понятие центра ответственности и их виды

ЦО – структурное подразделение организации, руководитель несет ответственность за затраты, доходы подразделения и средства, инвестируемые в данный сегмент бизнеса.

Исходя из финансовой ответственности руководителя выделяют:

ЦЗ – руководитель ответственен только за произведенные затраты

Критерии выделения ЦЗ

Каждый ЦЗ является самостоятельной сферой ответственности

ЦЗ должен объединять рабочие места, которые обуславливают однородный характер издержек

Все затраты по отношению к данному ЦЗ являются прямыми

ЦД – руководитель отвечает только за получение доходов

ЦП – руководитель отвечает как за доходы, так и за затраты

Ц инвестиций – руководитель имеет максимальную широту полномочий и контролирует не только доходы и затраты, но и эффективность осуществляемых инвестиций

по функциональному принципу

материальные

обслуживающие

управляющие

производственные

сбытовые

по территориальному принципу

в рамках одного ЦО объединено несколько функций

одно функциональное подразделение подразделено на несколько ЦО

Место возникновение затрат – структурное подразделение или единица, в котором происходит первоначальное потребление производственных ресурсов. В зависимости от организационной структуры и технологии производства в рамках одного ЦО может быть несколько МВЗ и наоборот

15. Учет затрат по центрам ответственности

После обособления ЦО определяется нормативная величина расходов на их содержание и организуется учет фактических затрат, связанных с деятельностью конкретных подразделений. Предприятие может предусмотреть 2 способа организации учета затрат:

Путем ведения ДЗ на взаимосвязанных счетах учета

При этом методе разрабатывается специальный план счетов, который может быть привязан к действующему плану счетов или ориентирован на специальные счета управленческой бухгалтерии

Использование регистров матричной формы, которые предполагают группировку затрат как по их видам, так по местам возникновения

Виды затрат |

Места возникновения затрат |

|||||

вспомогательные |

основные |

|||||

1 |

2 |

3 |

А |

Б |

В |

|

Первичные затраты |

|

|

|

|

|

|

Вторичные затраты |

|

|

|

|

|

|

В данном регистре учета вторичные затраты распределяются пропорционально выбранной базе распределения. Фактическая с/с вспомогательных подразделений определяется путем суммирования первичных и вторичных затрат, которая затем перераспределяется по затратам основных подразделений пропорционально доли услуг, оказанным подразделением-потребителем.

Расчет себестоимости взаимооказанных услуг

В системе УУ выделяется несколько способов расчета с/с услуг вспомогательных подразделений:

1. Решение системы уравнений. По каждому структурному подразделению составляется уравнение, состоящие из расходов данного подразделения и доли услуг других вспомогательных подразделений

2. Метод пошагового распределения затрат. Включение затрат вспомогательных подразделений осуществляется в определенной последовательности, начиная с подразделения, получающего максимальное количество услуг.

3. Затраты вспомогательных подразделений включаются в с/с основных подразделений исходя из нормативного коэффициента

4. При формировании с/с основной продукции внутрипроизводственными услугами пренебрегают, если их величина не существенна.