36. Оценка качества моделей прогнозирования. Проверка адекватности и оценка точности

Модель

считается хорошей со статистической

точки зрения, если она адекватна и

достаточно точна. 1. Проверка

адекватности модели реальному

условию- важный этап прогнозирования

экономич процессов. Для этого исследуют

ряд остатков et=

yt

-

t,

т.е.

расхождения уровней, рассчитанных по

модели, и фактических наблюдений.

Наиболее важными св-ми остаточной

компоненты явл равенство математического

ожидания нулю, независимость

последовательных уровней ряда остатков,

их случайность и соответствие нормальному

закону распределения. Проверка

равенства мат ожидания уровней ряда

остатков нулю осущ

в ходе проверки соответств нулевой

гипотезы H0:

![]() =0.

С этой целью строится t-статистика:

tрасч=

=0.

С этой целью строится t-статистика:

tрасч=

![]()

![]() .

Проверка

условия случайности возникновения

отдельных отклонений от тренда:

мб исп критерии: критерий восходящих

и нисходящих серий, критерий пиков

(поворотных точек), критерий случайности

отклонений от тренда. Проверка

независимости,

или наличия (отсутствия) автокорреляции

в отклонениях от модели роста с помощью

критерия Дарбина - Уотсона. Соответствие

ряда остатков нормальному закону

распределения.

2. Оценка

точности модели.

Наиболее часто, кроме среднеквадратического

отклонения исп: максимальная по

абсолютной величине ошибка Emax=

max

.

Проверка

условия случайности возникновения

отдельных отклонений от тренда:

мб исп критерии: критерий восходящих

и нисходящих серий, критерий пиков

(поворотных точек), критерий случайности

отклонений от тренда. Проверка

независимости,

или наличия (отсутствия) автокорреляции

в отклонениях от модели роста с помощью

критерия Дарбина - Уотсона. Соответствие

ряда остатков нормальному закону

распределения.

2. Оценка

точности модели.

Наиболее часто, кроме среднеквадратического

отклонения исп: максимальная по

абсолютной величине ошибка Emax=

max![]() ;

относительная максимальная ошибка

Eотн

max=

;

относительная максимальная ошибка

Eотн

max=

![]() *100%;

средняя по модулю ошибка

*100%;

средняя по модулю ошибка ![]() =

=

;

средняя по модулю относительная ошибка

EОТН=

;

средняя по модулю относительная ошибка

EОТН=

*100%.

Эти показатели дают представление об

абсолютной величине ошибки модели и о

доле ошибки в процентном отношении к

среднему значению результативного

признака. Лучшей по точности считается

та модель, у которой все перечисленные

хар-ки имеют меньшую величину.

*100%.

Эти показатели дают представление об

абсолютной величине ошибки модели и о

доле ошибки в процентном отношении к

среднему значению результативного

признака. Лучшей по точности считается

та модель, у которой все перечисленные

хар-ки имеют меньшую величину.

37. Оценка адекватности модели кривой роста

Трендовая

модель считается адекватной, если

правильно отражает систематические

компоненты временного ряда. Это

требование эквиваленто требованию,

чтобы остаточная компонента

удовлетворяла свойствам случайной

компоненты временного ряда.

удовлетворяла свойствам случайной

компоненты временного ряда.

1.

Проверка случайности колебаний уровней

остаточной последовательности можно

проводить с помощью критерия пиков.

Общее число поворотных точек для

остаточной последовательности

обозначим через p.

В случайно выборке:

обозначим через p.

В случайно выборке:

-

математическое ожидание числа точек

поворота

-

математическое ожидание числа точек

поворота

-

дисперсия.

-

дисперсия.

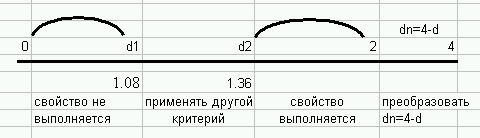

Критерием случайности с 5%-ным уровнем значимости является выполнение неравенства:

Если это неравенство не выполняется, трендовая модель считается неадекватной.

2. Проверка соответствия распределения случайной компоненты нормальному закону распределения.

О![]() дин

из методов основан на RS-критерии.

Этот критерий численно равен отношению

размаха вариации случайной величины

R

к стандартному отклонению S.

Расчетное значение RS-критерия

сравнивается с табличными (критическими)

нижней и верхней границами данного

отношения, и если это отношение не

попадает в интервал между критическими

границами, то гипотеза о нормальности

распределения отвергается. В противном

случае принимается. Для уровня значимости

0,05: n=10

(2,67;3,685). n=20

(3,18;4,49). n=30

(3,47;4,89).

дин

из методов основан на RS-критерии.

Этот критерий численно равен отношению

размаха вариации случайной величины

R

к стандартному отклонению S.

Расчетное значение RS-критерия

сравнивается с табличными (критическими)

нижней и верхней границами данного

отношения, и если это отношение не

попадает в интервал между критическими

границами, то гипотеза о нормальности

распределения отвергается. В противном

случае принимается. Для уровня значимости

0,05: n=10

(2,67;3,685). n=20

(3,18;4,49). n=30

(3,47;4,89).

3. Проверка равенства математического ожидания случайной компоненты нулю. Осуществляется на основе t-критерия Стьюдента. Расчетное значение задается формулой

,

где

,

где

- ср. арифм. значение уровней ряда;

- ср. арифм. значение уровней ряда;

- стандартное (среднеквадратическое)

отклонение для этой последовательности.

Если рассчетное значение t

меньше табличного значения tα

статистики Стьюдента с заданным уровнем

значимости α

и числом степеней свободы n-1,

то гипотеза о равенстве нулю математического

ожидания принимается. Если наоборот –

отвергается модель считается неадекватной.

- стандартное (среднеквадратическое)

отклонение для этой последовательности.

Если рассчетное значение t

меньше табличного значения tα

статистики Стьюдента с заданным уровнем

значимости α

и числом степеней свободы n-1,

то гипотеза о равенстве нулю математического

ожидания принимается. Если наоборот –

отвергается модель считается неадекватной.

4. Проверка независимости значений уровней случайной компоненты.

Проверка отсутствия существенной автокорреляции в остаточной компоненте по критерию Дарбина - Уотсона. Расчетное значение этого критерия определяется по формуле

Вывод об адекватности трендовой модели делается, если все указанные выше 4 проверки свойств дают положительный результат.