4. Проблемы составления отчетности консолидированной группы оао «Магнитогорский Металлургический Комбинат»

Группа ММК столкнулась с необходимостью составления консолидированной отчетности в силу объективных причин масштаба, структуры и специфики деятельности. Однако стоит отметить, что корректно составленная консолидированная отчетность имеет неоценимое значение для инвесторов и акционеров. К сожалению, составление подобной отчетности было законодательно закреплено относительно недавно, поэтому предприятия, вынужденные готовить новый комплект документации, сталкиваются с определенными трудностями.

Проблемы, с которыми сталкиваются компании при формировании консолидированной отчетности, можно условно разделить на две группы (рисунок 1).

Проблемные области составления консолидированной отчетности

Технологические

Методологические

Общие

Единая учетная политика и дата составления отчетности

Консолидационные процедуры

Приведение данных из различных систем автоматизации и источников информации в единую «базу»

Расчет нереализованной прибыли

Учет внутригруппового влияния

***

Рисунок 1 – Некоторые сложности и проблемы, с которыми сталкивается предприятие при составлении консолидированной отчетности

Первая группа – это методологические проблемы. Даже несмотря на то, что многие участники Группы создавались решением руководства материнской компании как вспомогательные подразделения (ООО «Торговый дом ММК», ЗАО «Таможенный брокер»), большинство предприятий, входящих в холдинг, имеет свои учетные политики, элементы которой придется увязывать с элементами единой учетной политики группы компаний. Так, учетная политика головной организации имеет разветвленный и сложный план счетов, состоящий из нескольких десятков субсчетов, в то время как дочерние предприятия могут ограничиться планом счетов, рекомендуемым Министерством Финансов. Поэтому требуется строго определить соответствие планов счетов, значений аналитических измерений, а также набор корректировок, применяемых к данным. Для этого на ОАО «ММК» создана группа методологии учета. Основные различия чаще всего бывают связаны с правилами признания доходов и расходов, учета внеоборотных активов, а также несовпадением основной валюты отчетности. Последнее связано с широким рассредоточением активов Группы не только в РФ, но и за ее пределами. Иностранные подразделения компании (MMK International S.A., MMK Australia Pty Ltd и прочие) затрудняют учет и консолидацию еще и тем, что составляются по специфичным, национальным правилам и стандартам.

Одним из требований МСФО по составлению консолидированной отчетности является единая дата составления отчетности для всех предприятий, входящих в Группу. В противном случае требуется проводить дополнительные корректировки на изменения, произошедшие в отрезок между датами составления отчетности. Для упрощения порядка сбора данных для консолидации рекомендуется ввести график сдачи отчетности, в котором будут отражены точные сроки предоставления информации от подразделений и дочерних компаний. Логичным решением будет в первую очередь сдавать отчетность материнской компании, затем подключать к ней документы предприятий группы в порядке их удельного веса в общей структуре Группы.

Составление консолидированной отчетности, несомненно, ужесточает требования к контролю за учетными процедурами. Например, на практике очень часто внутригрупповая задолженность дебиторов и кредиторов числится в разной величине. Причины могут быть следующими: организация-покупатель получила материалы, но не имеет соответствующих документов от продавца, поэтому материалы либо учтены на забалансовых счетах (что не соответствует требованиям нормативных документов, регулирующих порядок ведения бухгалтерского учета и составления отчетности), либо отражены в бухгалтерском учете и балансе как неотфактурованные, т.е. в оценке, которая может отличаться от стоимости по счету продавца; организация-покупатель получила материалы, но их количество или номенклатура, или качество не соответствуют документации, в результате чего в учете и отчетности организации-покупателя они также отражены как неотфактурованные, организация-покупатель вообще не получила материалов (сопроводительные документы при этом могут отсутствовать также или быть в наличии).

Впрочем, приведенные выше особенности учета относятся к более общим проблемам составления консолидированной отчетности, и не должны иметь значимого негативного эффекта в долгосрочной перспективе, когда будет накоплена практика консолидации. Так, на сегодняшний день предприятие реализует масштабную задачу по созданию и запуску ООО «ММК-Учетный Центр» - компании, призванной осуществлять функции бухгалтерского учета для других обществ Группы ММК. Основные же методологические проблемы лежат в области второго этапа консолидационных процедур – корректировки статей сводного (обобщенного) баланса с целью привести его к виду консолидированной отчетности.

По своей сути корректировки ориентированы на приведение отчетности к такому виду, какой она имела бы, если все компании, входящие в группу консолидации, рассматривались как единый хозяйствующий субъект.

Одной из основных проблем таких шагов, как корректировка внутригрупповых продаж, отложенных налоговых активов, прибыли по внутригрупповым операциям является проблема определения величины нереализованной прибыли.

Нереализованная прибыль в активах - это прибыль от внутригрупповой операции (возникает при отражении реализации товаров, работ или услуг от одной организации, входящей в группу, к другой), которая приводит к повышению стоимости активов на конец периода.

Главная задача на этом этапе - определить, на какие активы и в каком размере могла повлиять прибыль от внутригрупповых операций. Простейший метод ее решения заключается в предположении, что все активы, закупленные внутри группы, не реализованы (или наоборот, реализованы). В этом случае вся прибыль от внутригрупповых операций подлежит исключению (или не подлежит исключению).

Но на таком крупном производственном предприятии, как Магнитогорский Металлургический Завод, где существенную долю сырья, материалов, а также услуг закупают внутри Группы, может быть ситуация, когда только часть закупленных ценностей использована в произодстве, при этом реализована только часть выпущенной продукции и т.п., при которой применение предыдущих предположений может привести к существенным искажениям. В этом случае больше подойдет последовательный расчет нереализованной прибыли в активах. Он базируется на предположении, что поскольку нереализованная прибыль составляет часть стоимости актива, то эта прибыль "переходит" от одних активов к другим при операциях внутреннего перемещения активов в компании (например, по цепочке "материалы - незавершенное производство - готовая продукция - товары отгруженные"). При необходимости ведения еще более точного подсчета, подобный расчет может быть произведен отдельно по данным аналитического учета материалов, затрат на производство и т.п. Однако объем расчетов при этом может существенно увеличиться, поэтому целесообразно соотнести выгоды и затраты. Напротив, в случае допущения несколько больших погрешностей усреднение может производиться не по отдельным компаниям, а по Группе в целом.

Таблица 2 - Пример расчета нереализованной прибыли «цепным» методом

№ строки |

Наименование показателя и подробности подсчета |

Сумма, млн руб |

1 |

Движение материалов |

|

1а |

Остаток материалов на начало периода |

400000 |

1б |

Закуплено материалов за период |

2000000 |

1в |

Передано материалов в производство |

2200000 |

1г |

Остаток материалов на конец периода |

200000 |

2 |

Прибыль от внутригрупповых операций, приходящаяся на материалы |

|

2а |

На начало периода |

12000 |

2б |

За период |

100000 |

2в |

Приходится на материалы, переданные в производство (стр. 2а + стр. 2б)/(стр. 1а + стр. 1б)*стр. 1в |

102667 |

2г |

На конец периода |

9333 |

3 |

Затраты на производство |

|

3а |

Остаток НЗП на начало периода |

270000 |

3б |

Всего затрат за период |

4560000 |

3в |

В том числе на выпуск продукции |

4230000 |

3г |

Остаток НЗП на конец периода |

600000 |

4 |

Прибыль от внутригрупповых операций, приходящаяся на НЗП |

|

4а |

На начало периода |

18400 |

4б |

По затратам текущего периода (стр. 4б1+стр. 4 Продолжение Таблицы 2 б2): |

127467 |

4б1 |

по материалам, списанным в производство (стр. 2в) |

102667 |

4б2 |

по услугам, приобретенным внутри группы |

24800 |

4в |

На выпуск продукции (стр. 4а + стр. 4б)/(стр. 3а + стр. 3б) * стр. 3в |

127747 |

4г |

На конец периода |

18120 |

Далее расчет продолжается для статей «Движение готовой продукции», «Движение отгруженной продукции» и соответствующих прибылей от внутригрупповых операций. |

||

Еще одним вариантом решения проблемы будет построение и решение системы уравнений, моделирующей процесс распространения нереализованной прибыли в группе компаний. По каждому счету учета каждого предприятия, входящего в группу консолидации, составляется линейное уравнение, отражающее баланс нереализованной прибыли по данному счету. Балансовые уравнения нереализованной прибыли по всем счетам активов всех предприятий, входящих в группу консолидации, образуют систему линейных уравнений. Данная система преобразуется в матричную структуру и решается с использованием методов линейной алгебры при помощи специальных программных средств.

Очевидно, что пока компания входит в группу консолидации, прибыль от всех сделок этой компании с другими компаниями группы, рассматривается как внутригрупповая (нереализованная) прибыль, исключаемая в целях консолидации. Однако как только данная компания выходит из консолидационной группы, все указанные сделки, как совершенные до, так и после продажи, уже не трактуются как внутригрупповые. Поэтому вся нереализованная прибыль, возникшая с участием этой компании больше не должна исключаться из активов и пассивов консолидационного баланса. Т.е. корректировочные бухгалтерские записи на сумму этой нереализованной прибыли, сделанные ранее, должны быть нивелированы. Данная задача требует того, чтобы учет НП велся в аналитике, позволяющей идентифицировать не только место нахождения НП (по принадлежности к тому или иному предприятию группы), но и предприятие-эмитента (продавца) НП.

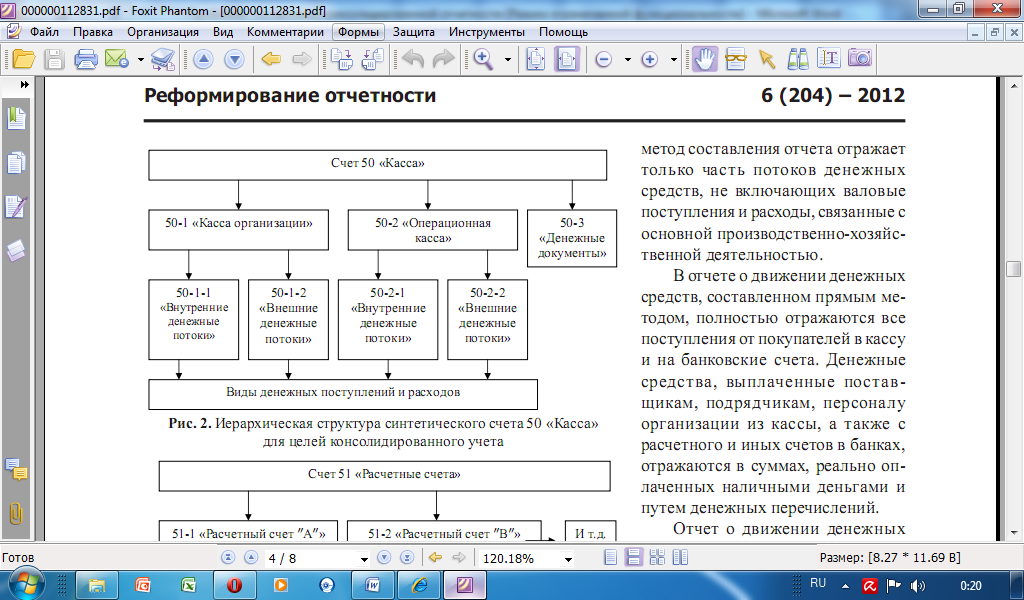

Аналогичные изменения в аналитике счетов возможны и для других целей, например, составления консолидированного отчета о движении денежных средств. Для формирования в учете предприятий, входящих в консолидированную группу, релевантной информации, необходимой для составления консолидированного отчета о движении денежных средств, следует уделить особое внимание аналитическому конструированию счетов учета денежных ресурсов [5]. Основанием для выделения информации по субсчетам учета денежных средств послужит группировка данных по местам их хранения — касса организации, операционные кассы, расчетные счета и т. д. Пример разработки дополнительной аналитики для счета 50 «Касса» представлен на рисунке 2.

Рисунок 2 - Иерархическая структура синтетического счета 50 «Касса» для целей консолидированного учета

Обобщая все вышеизложенное касательно нереализованной прибыли, справедливо утверждать, что корректировки, связанные с возникновением НП, существенны для целей составления консолидированной отчетности. Недостаточно тщательный расчет нереализованной прибыли приводит к значительным искажениям отчетности и в части размера собственного капитала, и в структуре активов консолидированной группы.

Общая проблема таких шагов консолидации, как определение доли общего участия головной компании в каждой компании группы, выделение доли меньшинства в чистых активах (капитале) консолидированной группы компаний, выделение «деловой репутации» и корректировка внутригрупповых инвестиций - проблема определения величин долей участия. Сложность состоит в том, что нужно учесть не только прямые инвестиции материнской компании в дочерние, но и косвенные, возникающие в связи с участием одних дочерних компаний в других. Однако именно точное определение доли косвенного участия и представляется порой проблематичным.

ОАО «ММК»

ОАО «Белон»

ООО «Белон-Финанс»

ООО «Эко-Инвест»

82,6%

79,4%

63,1%

64%

Рисунок 3 - Пример сложных взаимосвязей компаний в крупной промышленной Группе ММК

Именно наличие такого цикла (рисунок 3) и затрудняет расчет доли участия. Если его не учитывать, то будут определены следующие значения долей общего (прямое + косвенное) участия АО в своих дочерних компаниях:

ОАО «ММК» -> ОАО «Белон» - 82,6%

ОАО «ММК» -> ООО «Белон-Финанс» - 65,6% (82,6%*79,4%)

ОАО «ММК» -> ООО «Эко-Инвест» - 41,4% (82,6%*79,4%*63,1%)

При таком расчете долей множество компаний (у которых доля участия меньше 50%, например, ООО «Эко-Инвест») скорее всего вообще не подпадут под критерии, позволяющие консолидировать показатели их отчетности. Однако этот расчет не верен, поскольку проведен без учета обратной связи ООО «Эко-Инвест» на ОАО «Белон» в доле 64%. Правильный же расчет даст следующий результат:

ОАО «ММК» -> ООО «Белон» - 91,6%;

ОАО «ММК» -> ООО «Белон-Финанс» - 74,5%;

ОАО «ММК» -> ООО «Эко-Инвест» - 53,6%.

Как и в случае с нахождением нереализованной прибыли необходимо ввести комплексную систему уравнений, отражающую ситуацию со взаимным участием компаний группы друг в друге и учитывающую ситуации, когда члены группы своим взаимовлиянием образуют «цикл». Ее решение и даст правильные значения долей. Очевидно, что чем больше холдинговая структура, тем сложнее произвести расчет без использования средств автоматизации.

Вторая группа проблем, вызванных консолидацией — технические проблемы. Предприятия, входящие в Группу ММК, пользуются различными системами автоматизации финансового управления и учета (Oracle, 1С:Предприятие, УТ10, УТ11, SAP BusinessObjects, Sybase Replication Server и многие другие), поддерживающими различные структуры данных, уникальные для каждой компании. Для того чтобы выполнить консолидацию отчетности в масштабах холдинга, данные и справочники из разнородных информационных систем необходимо преобразовать к единому формату [8].

В этом плане наиболее перспективной разработкой выглядит программный пакет 1С:Консолидация. Программа способна произвести автоматический сбор, централизованное хранение операционной и финансовой информации о деятельности различных бизнес-единиц. Но главными преимуществами данного продукта можно назвать возможность аккумулировать данные из различных систем автоматизации (в том числе сторонних), реализацию ручных и автоматизированных трансформационных корректировок, о которых было сказано выше, а также способность трансформировать различные национальные стандарты бухгалтерского учета (РСБУ, GAAP) в МСФО.

Но уже сейчас ОАО «ММК» проводит мероприятия, направленные на повышение автоматизации и упрощение учета в дочерних обществах. К примеру, в 2012 году компанией ООО «ММК-Информсервис» была введена в промышленную эксплуатацию система «Электронный архив бухгалтерских документов обществ Группы ОАО «ММК».

Но составление консолидированной отчетности именно по МСФО также представляет определенные трудности для российских организаций.

Российские предприятия составляют отчетность, ориентируясь, прежде всего, на налоговые органы. И это очень часто сказывается на достоверности предоставляемых данных. Получается, что бухгалтерская отчетность служит просто в качестве инструмента контроля и практически не отражает реального положения дел.

Консолидированная отчетность ориентирована главным образом на внешних пользователей, чтобы предоставить им возможность принимать определенные решения. Как уже было указано, консолидированная отчетность имеет особенное значение для инвесторов и акционеров. Поэтому бухгалтерским службам необходимо предоставлять максимально объективную информацию, не прибегая к т.н. «творческому» учету, направленному на снижение налогового бремени.