1.3 Цели денежно-кредитной политики

Большинство современных экономистов рассматривают монетарную (кредитно-денежную) политику как наиболее приемлемый для демократического общества инструмент государственного регулирования национальной экономики, не приводящий к чрезмерному диктату правительства и уменьшению хозяйственной самостоятельности отдельных субъектов.

Высшая конечная цель монетарной политики заключается в обеспечении стабильности цен, полной занятости и росте реального объема ВНП.

Эта цель достигается с помощью мероприятий в рамках кредитно-денежной политики, которые осуществляются довольно медленно, рассчитаны на годы и не являются быстрой реакцией на изменение конъюнктуры. В связи с этим текущая монетарная политика ориентируется на более конкретные и доступные цели, чем указанная выше глобальная задача, например на фиксацию количества денег в обращении, определенного уровня банковских резервов или нормы процента и т.д.

Осуществляя кредитное регулирование, государство преследует следующие цели: воздействуя на кредитную деятельность коммерческих банков и направляя регулирование на расширение или сокращение кредитования экономики, оно, таким образом, достигает стабильного развития внутренней экономики, укрепления денежного обращения, поддержки национальных экспертов на внешнем рынке. Таким образом, воздействие на кредит позволяет достичь более глубоких стратегических задач развития всего хозяйства в целом. Например, недостаток у предприятий свободных денежных средств затрудняет осуществление коммерческих сделок, внутренних инвестиций и т.д. С другой стороны, избыточная денежная масса имеет свои недостатки: обесценение денег, и, как следствие, снижение жизненного уровня населения, ухудшение валютного положения в стране. Соответственно в первом случае денежно-кредитная политика должна быть направлена на расширение кредитной деятельности банков, а во втором случае - на ее сокращение, переходу к политике "дорогих денег". Нужно отметить, что с помощью кредитного регулирования государство стремится смягчить экономические кризисы, сдержать рост инфляции, в целях поддержания конъюнктуры государство использует кредит для стимулирования капиталовложений в различные отрасли народного хозяйства. Нужно отметить, что кредитная политика осуществляется косвенными и прямыми методами воздействия. Различие между ними состоит в том, что центральный банк либо оказывает косвенное воздействие через ликвидность кредитных учреждений, либо устанавливает лимиты кредитования экономики (т.е. количественные ограничения кредита).

2 Единая государственная кредитно-денежная политика в XXI в.

2.1 Основные направления кредитно-денежной политики

Государственное регулирование денежно-кредитной сферы может осуществляться достаточно успешно лишь в том случае, если государство через центральный банк способно эффективно воздействовать на масштабы и характер частных институтов, так как в развитой рыночной экономике именно последние являются базой всей денежно-кредитной системы. Данное регулирование осуществляется в нескольких взаимосвязанных направлениях.

1. Государственный контроль над банковской системой имеет целью укрепление ликвидности кредитно-финансовых институтов, то есть их способности своевременно покрывать требования вкладчиков. Это производится, прежде всего, за счет учетной, или дисконтной политики, а также установления норм обязательных банковских резервов.

2. Управление государственным долгом является направлением государственного регулирования в условиях хронических бюджетных дефицитов огромного роста государственной задолженности, когда резко возрастает влияние государственного кредита на рынок ссудных капиталов. Для этого центральный банк использует различные методы управления государственным долгом: покупает или продает государственные обязательства; изменяет цену облигаций; варьирует условия их продажи; различными способами повышает привлекательность последних для частных инвесторов.

3. Регулирование объема кредитных операций и денежной эмиссии применяется, прежде всего, для воздействия на хозяйственную активность. Это направление денежно-кредитного регулирования тесно связано с первым и вторым. Так, регулирование банковской ликвидности оказывает влияние на структуру банковских ссудит депозитов, величину денежной массы, уровень рыночной нормы процента. Управление государственным долгом воздействует на распределение ссудных капиталов между частным и государственным секторами, уровень процентных ставок и банковскую ликвидность. Размещение государственных долговых обязательств в банковской системе приводит к увеличению денежной эмиссии, а вне банковской — к ее сокращению.

2.2Меры по совершенствованию кредитно-денежной политики

Главной целью денежно-кредитной политики в рамках программы финансовой стабилизации является поддержание низких текущих темпов инфляции и создание условий для роста инвестиций, обеспечение благоприятной динамики курса национальной валюты, способствующей улучшению состояния платежного баланса.

Для достижения этой цели усилия органов денежно-кредитного регулирования должны быть сосредоточены на решении следующих задач:

• ограничение денежной массы объемом, необходимым для осуществления экономической деятельности;

• оптимизация структуры денежной массы и ее распределения между секторами и субъектами экономики;

• предотвращение оттока капитала за рубеж;

• поддержание на заданном уровне валютных резервов.

Решение этих задач требует осуществления комплекса перечисленных ниже мер. Чтобы добиться контроля за инфляцией и поддерживать динамическую стабильность курса национальной валюты необходимо ограничить темпы роста денежной массы и колебания уровня процентных ставок по кредитам и депозитам экономике. Оперативное регулирование банковской ликвидности и ставок межбанковского рынка позволит обеспечить стабильность расчетов, уменьшит спекуляции на денежном рынке. Предельное ограничение роста курса национальной валюты в периоды инфляции, нельзя допускать прямого кредитования дефицита госбюджета, поэтапный перевод требований к правительству по внутреннему долгу в среднесрочные государственные ценные бумаги и с положительной реальной процентной ставкой, обеспечивающей их доходность на уровне государственных ценных бумаг.

Краткосрочное кредитование кассового разрыва в доходах и расходах государственного бюджета посредством покупки государственных краткосрочных ценных бумаг позволит создать условия для оперативной поддержки госбюджета в рыночных формах, а также необходимо установление потолка роста денежной массы и чистых внутренних активов ЦБ с целью ограничения роста денежной массы – это гарантированное ограничение темпов инфляции и предсказуемость ее изменения.

Необходимо установить учетную ставку ЦБ РФ на уровне, не ниже норматива, действующего в сопредельных государствах это, в конце концов, должно привести к снижению уровня инфляции, рост инвестиционной активности, стабилизация производства.

Так же важнейшим инструментом совершенствования денежно-кредитной политики должно стать совершенствование системы рефинансирования коммерческих банков для стабилизации предложения денег экономике страны. Этого можно добиться при помощи следующих мер:

• Обеспечение создания коридора базовых ставок рефинансирования банков на основе аукционных и ломбардных кредитов, что позволит перейти от количественных к ценовым методам регулирования банковской ликвидности и снижение ставок по кредитам экономике.

• Совершенствование процедуры быстрого реагирования на изменение объемов банковской ликвидности и колебание ставок межбанковского рынка путем операций на открытом рынке обеспечит точную настройку уровня ставок межбанковского рынка в заданном коридоре базисных ставок рефинансирования.

• Упорядочивание процедур предоставления резервного кредита отдельным банкам, испытывающим кратковременный недостаток ликвидности, обеспечит стабильность банковской системы при кризисах ликвидности у крупных банков, которые оказывают влияние на экономику.

• Ограничение эмиссии краткосрочных обязательств Центрального Банка по мере расширения эмиссии государственных ценных бумаг правительства, позволит сэкономить государственные средства на цели регулирования денежного рынка (300–400 млрд. руб. в год). И последним шагом совершенствования должно явится совершенствование систем резервных требований к коммерческим банкам, это выражается в следующих этапах:

• Дифференсация систем обязательного резервирования депозитов банков, нацеленная на увеличение доли долгосрочных депозитов в качестве ресурса для повышения инвестиционной активности в стране обеспечит повышение банковской ликвидности, стимулирование роста долгосрочных депозитов и сокращения массы «горячих денег», рост инвестиций в экономику.

• Осуществление поэтапного пересмотра норм обязательного резервирования в сторону их снижения по мере сокращения темпов инфляции и роста спроса на кредитные ресурсы для долгосрочных инвестиций, следствием этого должно явиться сбалансированность деловой активности и денежного предложения в экономике, повышение мобильности предложения денег.

• Создание системы мониторинга конъюнктуры денежного рынка и рынка капиталов и на этой основе осуществление моделирования и прогнозирования финансовых потоков в увязке с процессами макроэкономического развития страны это способствует повышению эффективности государственного регулирования денежного рынка.

3 Особенности кредитно-денежной политики в современной российской экономике

3.1 Роль Банка России в формировании и осуществлении кредитно-денежной политики

В соответствии с ФЗ «О Центральном банке Российской Федерации (Банке России)» основные направления современной единой денежно-кредитной политики России разрабатывает Банк России во взаимодействии с Правительством Российской Федерации.

Центральный банк Российской Федерации (Банк России) был учрежден 13 июля 1990г. на базе Российского республиканского Госбанка СССР. Подотчетный Верховному Совету РСФСР, он первоначально назывался Государственный банк РСФСР.

20 декабря 1991г. Государственный банк СССР был упразднен и все его активы и пассивы, а также имущество на территории РСФСР были переданы Центральному банку РСФСР (Банку России). Несколько месяцев спустя банк стал называться Центральным банком Российской Федерации (Банком России).

В течение 1991-1992гг. под руководством Банка России в стране на основе коммерциализации филиалов спецбанков была создана широкая сеть коммерческих банков. После упразднения Госбанка СССР была изменена система счетов, создана сеть расчетно-кассовых центров (РКЦ) Центрального банка и началась их компьютеризация. ЦБ РФ начал осуществлять куплю-продажу иностранной валюты на организованном им валютном рынке, устанавливать и публиковать официальные котировки иностранных валют по отношению к рублю.

С декабря 1992г. начался процесс передачи Банком России функций кассового исполнения государственного бюджета вновь созданному Федеральному Казначейству.

Свои функции, определенные Конституцией Российской Федерации и Законом "О Центральном банке Российской Федерации (Банке России)" банк осуществляет независимо от федеральных органов государственной власти, органов государственной власти субъектов федерации и органов местного самоуправления.

С 1995г. Банк России прекратил использование прямых кредитов для финансирования дефицита федерального бюджета и перестал предоставлять целевые централизованные кредиты отраслям экономики.

С целью преодоления последствий финансового кризиса 1998г. Банк России проводил политику реструктуризации банковской системы, направленную на улучшение работы коммерческих банков и повышение их ликвидности. В установленных законодательством рамках с рынка банковских услуг были выведены несостоятельные банки. Большое значение для восстановления банковской деятельности в послекризисный период имело также создание Агентства по реструктуризации кредитных организаций (АРКО) и Межведомственного координационного комитета содействия развитию банковского дела в России (МКК). В результате эффективных действий Банка России, АРКО и МКК банковский сектор экономики в середине 2001г. в основном преодолел последствия кризиса.

Денежно-кредитная политика Банка России была ориентирована на поддержание финансовой стабильности и формирование предпосылок, обеспечивающих устойчивость экономического роста страны. Банк России гибко реагировал на изменение реального спроса на деньги, способствовал поддержанию растущей динамики экономики, снижению процентных ставок, инфляционных ожиданий и темпов инфляции. Это привело к некоторому укреплению реального валютного курса рубля и стабильности финансовых рынков.

В результате взвешенной денежно-кредитной политики и политики валютного курса, проводимой Банком России, увеличились золотовалютные резервы Российской Федерации, нет резких колебаний обменного курса.

В декабре 2003 года был принят Федеральный закон "О страховании вкладов физических лиц в банках Российской Федерации", В нем были определены правовые, финансовые и организационные основы функционирования системы обязательного страхования вкладов физических лиц в банках Российской Федерации, а также компетенция, порядок образования и деятельности организации, осуществляющей функции по обязательному страхованию вкладов, порядок выплаты возмещения по вкладам.

В развитие положений этого закона в январе 2004 года Банк России разработал нормативные акты, которые определяют порядок оценки соответствия банков критериям допуска в систему страхования вкладов.

В настоящее время Банк России уделяет повышенное внимание ряду проблем. Одна из них связана с тем, что в последнее время все более важную роль начинают играть специфические риски, связанные с динамикой цен на отдельные финансовые активы и конъюнктурой рынка недвижимости. К высокой концентрации рисков у ряда банков приводит практика кредитования связанных сторон. В связи с этим совершенствование Банком России методов банковского регулирования и надзора идет в направлении развития содержательного (риск-ориентированного) банковского надзора.

С целью противодействия использованию банками разного рода схем для искусственного завышения или занижения значения обязательных нормативов в 2004 г. Банк России принял ряд документов, в том числе Положение "О порядке формирования кредитными организациями резервов на возможные потери" и Инструкцию "Об обязательных нормативах банков".

В связи с расширением круга кредитных организаций, предоставляющих населению ипотечные кредиты, Банк России в 2003 г. издал Указание "О проведении единовременного обследования по ипотечному кредитованию", в котором был определен порядок составления и предоставления сведений о предоставленных кредитными организациями ипотечных жилищных кредитах.

С принятием Федерального закона "Об ипотечных ценных бумагах" кредитные организации, обеспечивающие соблюдение требований по защите интересов инвесторов, получили законодательно закрепленную возможность рефинансировать свои требования по ипотечным кредитам за счет выпуска указанных ценных бумаг.

В 2004 г. на основании Федерального закона "О Центральном банке Российской Федерации (Банке России)" и Федерального закона "Об ипотечных ценных бумагах" Банк России издал Инструкцию "Об обязательных нормативах кредитных организаций, осуществляющих эмиссию облигаций с ипотечным покрытием", в которой установил особенности расчета и значений обязательных нормативов, величину и методику определения дополнительных обязательных нормативов кредитных организаций, осуществляющих эмиссию облигаций с ипотечным покрытием.

Задачи и функции Банка России определены Конституцией Российской Федерации и Федеральным законом "О Центральном банке Российской Федерации (Банке России)" от 10 июля 2002г. Основная цель деятельности Банка России - защита и обеспечение стабильности рубля. При этом Банк России выступает как единственный эмиссионный центр, а также как орган банковского регулирования и надзора. Комплекс основных функций Банка России закреплен в ст. 4 Федерального закона "О Центральном банке Российской Федерации (Банке России)", в соответствии с которой Банк России во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно-кредитную политику.

3.2 Денежно-кредитная политика в 2012 году

В 2012 году Банк России проводит денежно-кредитную политику в условиях сохранения неопределенности развития внешнеэкономической ситуации, оказывающей влияние на российскую экономику, стремясь к обеспечению баланса между рисками ускорения инфляции и замедления экономического роста.

В условиях формирования бюджетного профицита и повышения гибкости курсообразования основным источником увеличения денежного предложения в 2012 году стал рост рефинансирования кредитных организаций со стороны Банка России, что способствовало усилению действенности процентного канала трансмиссионного механизма денежно-кредитной политики.

В целях развития и повышения ликвидности российского фондового рынка Банком России совместно с Минфином России в феврале 2012 года был осуществлен ряд мер по либерализации рынка государственных ценных бумаг иконсолидации биржевой инфраструктуры.

Следующим шагом в направлении либерализации рынка государственных ценных бумаг станет планируемая до конца текущего года организация размещения ОФЗ на торгах фондовой биржи и допуск ОФЗ к обслуживанию в международных депозитариях (Euroclear и Clearstream).

При принятии решений по вопросам процентной политики Банк России ориентировался на среднесрочные оценки инфляционных риск ожиданий, оценки перспектив экономического роста, а также учитывал изменение других факторов.

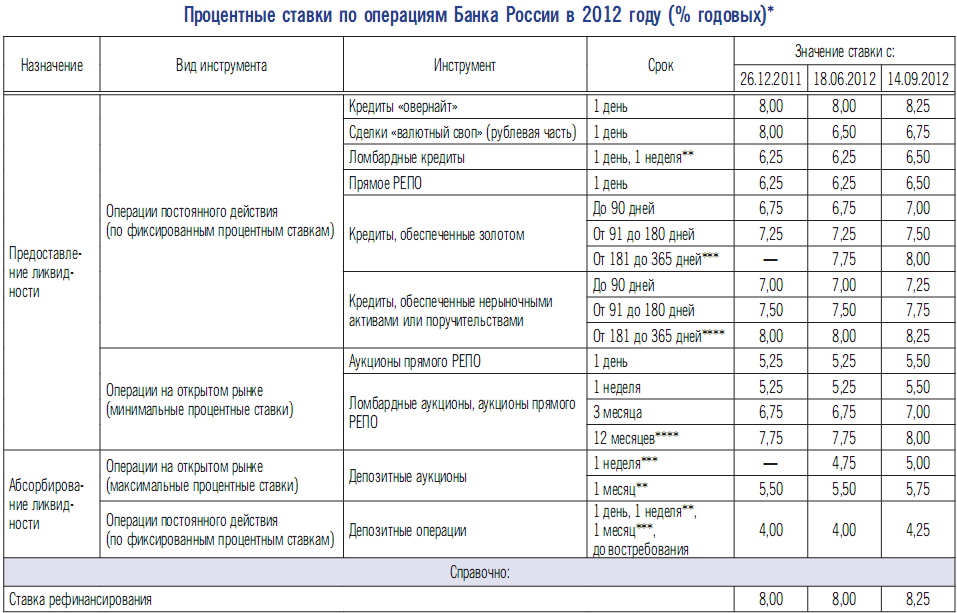

Основываясь на анализе факторов, Банк России в январе-августе 2012 года не изменял направленность денежно-кредитной политики – ставка рефинансирования и процентные ставки по основным операциям были сохранены на уровне, установленном с 26 декабря 2011 года.

В III квартале 2012 года на фоне роста инфляции и инфляционных ожиданий возросли риски превышения среднесрочных ориентиров Банка России по инфляции. Поэтому Банк России принял решение о повышении с14 сентября 2012 года ставки рефинансирования и процентных ставок по своим операциям на 0,25 процентного пункта.

В целях повышения действенности процентной политики Банк России в течение рассматриваемого периода принимал решения, направленные на ограничение колебаний краткосрочных ставок межбанковского рынка и совершенствование операционной процедуры денежно-кредитной политики.

Таблица 1- Процентные ставки Банка Росси в 2012 году

В динамике годовых темпов прироста денежного агрегата М2 на протяжении первой половины 2012 года не наблюдалось ярко выраженных тенденций. Однако начиная со II квартала 2012 года годовые темпы прироста рублевой денежной массы стали постепенно снижаться, а в III квартале эта тенденция усилилась (на 1.10.2012 годовой темп прироста денежного агрегата М2 составил 14,8%). При сохранении текущих тенденций годовой темп прироста рублевой денежной массы по итогам 2012 года может составить 15–18%, что формирует предпосылки для замедления инфляции в среднесрочной перспективе.

График 1 – Денежные агрегаты

Рост кредита экономике был основным источником увеличения широкой денежной массы в январе-сентябре 2012 года. Определенный вклад в рост денежной массы внесло увеличение чистых иностранных активов Банка России, однако значение этого источника для динамики денежного предложения постепенно снижается.

График 2 – Основные источники роста денежной базы

Основным источником снижения денежной базы в январе-сентябре 2012 года, как и годом ранее, было абсорбирование денежных средств по бюджетному каналу. Чистый кредит расширенному правительству со стороны органов денежно-кредитного регулирования сократился за девять месяцев 2012 года на 2,4 трлн.

В течение 2012 года проводилась работа по совершенствованию технологии размещения свободных средств федерального бюджета на банковских депозитах. При содействии Банка России была усовершенствована технология и расширен состав каналов проведения депозитных операций Федеральным казначейством. В настоящий момент депозитные аукционы проводятся на двух российских биржах – Московской Бирже и Санкт-Петербургской Валютной Бирже.

Таблица 2 – Оценка показателей денежной программы

В 2012 году Банк России проводит денежно-кредитную политику в условиях структурного дефицита ликвидности банковского сектора.

Определяющее значение для его формирования в текущем году имеют два фактора:

– аккумулирование значительных остатков средств на бюджетных счетах в Банке России, обусловленное профицитом консолидированного бюджета, что приводит к существенному абсорбированию ликвидности из банковского сектора по бюджетному каналу;

– поступательное повышение гибкости курсообразования, позволяющее Банку России сокращать свое участие в операциях на внутреннем валютном рынке и их влияние на формирование денежного предложения.

Структурный дефицит ликвидности в мировой практике, как правило, является нормальным состоянием банковского сектора. Он не указывает на развитие каких-либо кризисных явлений и может быть одной из предпосылок для повышения эффективности процентного канала трансмиссионного механизма денежно-кредитной политики.

В условиях структурного дефицита возрастает роль операций центрального банка по предоставлению денежных средств банковскому сектору.

В2012 году, особенно начиная с марта, Банк России активно использовал инструменты рефинансирования кредитных организаций. Объем валового кредита Банка России кредитным организациям возрос за январь-сентябрь 2012 года с1,47 до2,72трлн. рублей.

Ключевыми инструментами рефинансирования Банка России являлись операции РЕПО на сроки 1день и1неделя. Совокупная задолженность по операциям прямого РЕПО увеличилась с 0,5 трлн. рублей в начале года до 1,5 трлн. рублей на 1.10.2012, а средний объем задолженности за данный период составил 0,9трлн. рублей (0,15трлн. рублей в среднем в 2011 году).

В 2012 году Банк России с целью увеличения возможностей кредитных организаций по получению рефинансирования принял ряд мер, направленных на расширение круга ценных бумаг, которые могут быть использованы в качестве обеспечения в операциях с центральным банком. Банк России возобновил проведение операций прямого биржевого РЕПО с акциями, включенными в Ломбардный список Банка России. Эти меры позволяют увеличить потенциальный объем приемлемого обеспечения в рамках Ломбардного списка на 0,5 трлн. рублей – до 3,4 трлн. рублей.

В условиях временного профицита банковской ликвидности в январе-феврале 2012 года сохранялся спрос кредитных организаций на операции абсорбирования Банка России. В дальнейшем в связи с исчерпанием избытка ликвидности среднедневной объем депозитных операций сократился со 186,1 млрд. рублей в январе до 69,0 млрд. рублей в сентябре.

В текущем году Банк России не изменял нормативы обязательных резервов– они составляли 4,0% по обязательствам перед физическими лицами и иным обязательствам кредитных организаций в валюте Российской Федерации и в иностранной валюте и 5,5%– по обязательствам кредитных организаций перед юридическими лицами – нерезидентами в валюте Российской Федерации и в иностранной валюте.