Банк Англії. Його функції.

Банк Англії — один із найстарших і найвпливовіших центральних банків світу. Був заснований ще 1694 р. з метою надання уряду позики для війни із Францією. У 1844 р. Банк Англії отримав монополію на випуск банкнот, а 1946 р. — націоналізований із обов'язковим викупом акцій у приватних власників.

До 1971 р. банк контролював процес кредитування в країні переважно шляхом зміни дисконтної ставки за позичками комерційним банкам. Крім того, банки повинні були додержуватися коефіцієнта касових активів (підтримуючи касу і залишки на рахунку в Банку Англії на рівні, нижчому за 8% від суми активів) та коефіцієнта ліквідності (підтримуючи портфель ліквідних активів не нижче за 28% від загальної суми активів).

Після травня 1971 р. колишні коефіцієнти було скасовано. Банківські ставки за позиками більше не були прив'язані до дисконтної ставки Банку Англії і визначалися на підставі базової ставки, яка повідомляється кожним банком індивідуально. Банки повинні були зберігати суму в 0,5% своїх короткострокових депозитів на безпроцентному рахунку в Банку Англії.

Після 1981 р. Банк Англії став акцентувати свою увагу на операціях із державними цінними паперами. Комерційні банки мали зберігати 2,5% суми короткострокових зобов'язань у вигляді резерву на рахунках в облікових домах, з якими вони пов'язані кредитними відносинами.

Структура балансу Банку Англії своєрідна. Банк поділений на два департаменти — емісійний і банківський. Емісійний департамент займається випуском банкнот під державні цінні папери, що знаходяться в портфелі банку. Банківський департамент видає позички комерційним банкам за дисконтною ставкою за рахунок власних депозитів.

Велика Британія стала прикладом країни, в якій до останнього часу не було спеціальних законів, які регламентували б роботу банків, а контроль над ними має неформальний характер. Банки тут регулюються загальним законом про акціонерні товариства. З 1979 р. запроваджено обов'язкове ліцензування комерційних банків й утворено загальнонаціональний фонд страхування депозитів. Банківський закон 1987 р. визначив правила видачі великих позик, порядок банківських злиттів, аудиторських перевірок тощо. Але контроль за банківською діяльністю у Великій Британії залишається менш формальним і суворим, ніж в інших країнах. Банк Англії формально незалежний від уряду, хоча працює під керівництвом Міністерства фінанси. Термін повноважень керуючого Банку Англії не залежить від зміни уряду.

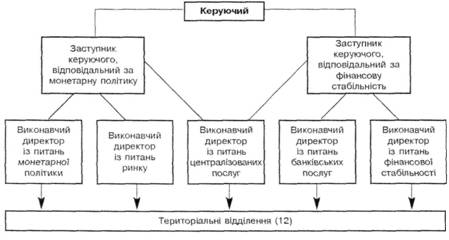

Організаційна структура Банку Англії

Управління Банком Англії здійснює Виконавча рада, до складу якої входять вісім членів: керуючий, два заступники керуючого і п'ять виконавчих директорів, яким підпорядковуються структурні підрозділи центрального офісу Банку Англії.

Банк Англії має дванадцять територіальних відділень.

До функцій Банку Англії належить:

управління державним боргом країни;

здійснення банківських операцій для комерційних банків;

проведення банківських операцій з іншими центральними банками країн;

здійснення банківського обслуговування уряду;

проведення грошово-кредитної політики;

емітування банкнот;

управління золотовалютними резервами країни;

здійснення нагляду за кредитними установами, валютним і кредитним ринками та за банківською системою загалом.