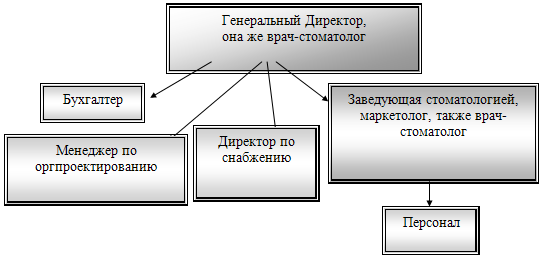

8. Организационный план

ООО «Стоматон» является небольшим предприятием, оказывающим простые виды услуг стабильной номенклатуры и ассортимента, одновременно наша фирма нуждается в чёткой специализации управленческой деятельности для повышения качества принимаемых решений. Мы считаем, что для удовлетворения этих требований, а также для более эффективного достижения поставленных целей необходимо выбрать линейно-функциональную организационную структуру.

Выбранный тип структуры управления имеет ряд преимуществ, которыми мы и руководствовались:

1. Каждый руководитель единолично возглавляет порученный ему участок работы, самостоятельно принимает все необходимые решения и несет полную ответственность за результаты деятельности. Осуществляется специализация руководителей и структурных подразделений на различные функции управленческой деятельности.

2. Работники подчинены только своему непосредственному руководителю и только ему подотчетны.

3. Простота организационного построения, конкретность заданий и полномочий руководителей, соответствие прав и ответственности руководителей.

4. В задачу функциональных подразделений входит подготовка управленческих решений и профессиональная консультация линейных руководителей (в нашей фирме имеется один линейный руководитель – зав. стоматологией).

5. Функциональная основа организации позволяет решать сложные управленческие задачи, обеспечивает эффективность управления за счет его специализации и роста профессиональной квалификации работников управления.

6. Универсальность.

Ниже приведена схема организационной структуры нашей компании:

9. Финансовый план

1.Определяем вероятный объём продаж на плановый период на основе анализа прошлых продаж и исследования рынка. Ставка НДС 18%.

Месяц |

Выручка от реализации |

НДС |

Объём продаж |

1 |

291000 |

52380 |

343380 |

2 |

289500 |

52110 |

341610 |

3 |

288000 |

51840 |

339840 |

4 |

280000 |

50400 |

330400 |

5 |

270000 |

48600 |

318600 |

6 |

211285 |

38031 |

249316 |

7 |

280000 |

50400 |

330400 |

8 |

281000 |

50580 |

331580 |

9 |

282935 |

50928 |

333863 |

10 |

389500 |

70110 |

459610 |

11 |

390000 |

70200 |

460200 |

12 |

250000 |

45000 |

295000 |

Итого: |

3503220 |

630579 |

4133799 |

2. Расходы на сырьё и материалы

В январе 291000 * 0,5 = 145500 , в феврале 289500 * 0,5 = 144750, и т. д.

3.Определяем расходы на заработную плату.

В организации работает 5 человек.

Чистая з/пл. (за год) – 600000 руб

Отчисление на соц. страх – 156000 руб

Сумма за 12 месяцев – 756000 руб

Сумма за 1 месяц –63000 руб

4. Накладные расходы.

Статьи расходов |

Платежи |

Зар. плата |

756000 |

Аренда |

96000 |

Реклама |

60000 |

Страховые платежи |

30000 |

Прочие затраты |

12000 |

Сумма за 12 месяцев |

0 |

Сумма за 1 месяц |

79500 |

5. Плата за кредит и прочие банковские расходы.

Размер кредита 3000000 рублей взят из банка под 12% годовых.

-

Плата за кредит

36000

Сумма за 12 месяцев

336000

Сумма за 1 месяц

28000

6. Рассчитываем амортизационные отчисления из срока службы ОФ.

Стоимость ОФ –2515500 р.

НДС (18%) – 503100 р.

Срок службы 5 лет

Ежегодные амортизационные отчисления 100620 р.

Ежемесячные амортизационные отчисления 8385 р.

8. Определяем, когда выплачиваются накладные расходы и % за кредит.

Зарплата (основных рабочих + вспомогательных) = 79500 руб.

Аренда за квартал = 24000 руб.

Реклама + др. платежи = 6000 руб.

% за кредит платим за квартал = 84000 руб.

9. НДС уплаченный. ( Используемые материалы * НДС + 6000 руб.* НДС).

135000*0,18 + 6000*0,18 = 25380 руб. и т. д.

10.

|

1 квартал |

2 квартал |

3 квартал |

4 квартал |

НДС начис-ая |

173700 |

115257 |

168787 |

205900 |

НДС уплач-ая |

|

79729 |

87993 |

106550 |

В т.ч. по материалам |

86850 |

76129 |

84393 |

102950 |

рекламе и др. |

3600 |

3600 |

3600 |

3600 |

оборудованию |

503100 |

|

|

|

Итого: |

593550 |

|

|

|

НДС к оплате |

-419850 |

35528 |

80794 |

99350 |

13. Основной капитал 2515500 руб.

Амортизационные отчисления 100620 руб.

Итого 2414880 руб.

14. Определяем материально товарные запасы.

Исходные запасы (январь) |

Приобретённые |

Заключительные запасы |

Используемые матер за год. |

135000 |

1741610 |

125000 |

17516100 |

15.Определяем дебиторскую задолженность на конец периода.

Продажа в ноябре 468000 руб.

Продажа в декабре 300000 руб.

Сумма 768000 руб.

16. Определяем кредиторскую задолженность организации в конце года по закупкам материалов.

Покупные материалы в ноябре 195000 руб.

Покупные материалы в декабре 125000 руб.

Итого: 320000*0,18 = 57600 руб.

320000 + 57600 = 377600 руб.

17. Определяем другие составные кредиторской задолженности.

В ноябре 6000 руб.

В декабре 6000 руб.

Итого: 12000*0,18=2160 руб.

12000+2160=14160 руб.

Сумма всей задолженности: 99350+14160=113510 руб.

18. Определяем задолженность организации кредиторам банка составляет: -2540065 руб.

19. Определяем чистый оборотный капитал и чистые текущие активы организации сравнивая текущие пассивы организации.

Текущие активы организации составляют: 768000+125000=893000 руб.

Текущие пассивы: 384000+113750+2540065=3037815 руб.

Чистые текущие активы: 893000-3037815=-2144815 руб.

20. Определяем чистые активы организации.

-2144815+2414880=270065 руб.

Таблица: Организационный баланс фирмы.

Активы |

Сумма |

Пассивы |

Сумма |

Основные средства |

2414880 |

Текущие пассивы |

3037815 |

Оборотные активы: |

893000 |

В т.ч. расчёты с поставщиками |

384000 |

В т.ч. запасы на конец периода |

125000 |

Другие кредиторские задолженности |

113750 |

Дебиторская задолженность |

768000 |

Банковский кредит |

2540065 |

Чистые текущие активы |

2144815 |

Акционерный капитал |

150000 |

Чистые активы |

270065 |

Резервный фонд |

120065 |