19. Оценка динамики состава и структуры имущества предприятия и источников его образования

Анализ финансового состояния начинают с изучения состава и структуры имущества предприятия по данным бухгалтерского баланса с использованием методов горизонтального и вертикального анализа.

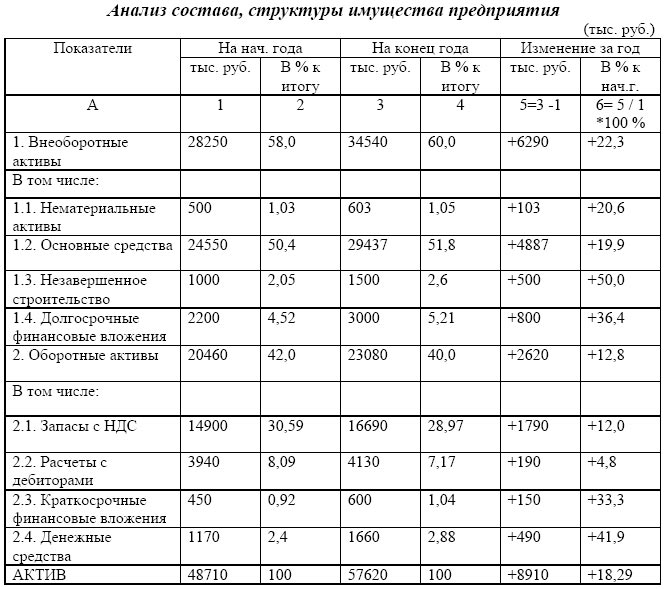

Актив бухгалтерского баланса позволяет дать общую оценку изменения всего имущества предприятия, выделить в его составе внеоборотные активы (I раздел баланса) и оборотные активы (II раздел баланса), изучить динамику структуры имущества.

Анализ динамики состава и структуры имущества дает возможность установить размер абсолютного и относительного прироста (уменьшения) всего имущества предприятия и отдельных его видов.

Прирост актива указывает на расширение деятельности предприятия, но также может быть результатом влияния инфляции. Уменьшение актива свидетельствует о сокращении предприятием хозяйственного оборота и может быть следствием износа основных средств, или результатом снижения платежеспособного спроса на товары, работы и услуги предприятия и т.п.

Показатели структурной динамики отражают долю участия каждого вида имущества в общем изменении совокупных активов. Их анализ позволяет сделать вывод том, в какие активы вложены вновь привлеченные финансовые ресурсы или какие активы уменьшились за счет оттока финансовых ресурсов.

Структура имущества зависит от специфики деятельности предприятия. Например, промышленные предприятия машиностроения, приборостроения, судостроения, химической отрасли отличаются высоким уровнем фондоемкости, имеют в составе имущества до 70% основных фондов. Предприятия торговли, общественного питания, сервиса имеют иное структурное построение: на долю основных фондов приходится в среднем 20 – 30%, соответственно оборотные фонды составляют 70 – 80%. Поэтому оценка структуры имущества должна исходить из отраслевых и индивидуальных особенностей конкретного предприятия.

Для оценки динамики состава, структуры имущества по данным бухгалтерского баланса (приложение 1) составляется аналитическая таблица и делаются выводы об изменениях по каждой строке и их влиянии на финансовое состояние предприятия.

Причины увеличения или уменьшения имущества предприятия устанавливают, изучая изменения в составе источников его образования. Поступление, приобретение, создание имущества может осуществляться за счет собственных и заемных средств, характеристика которых отражена в пассиве бухгалтерского баланса.

Источниками собственных средств предприятия являются: уставный капитал, добавочный капитал, резервный капитал, фонд социальной сферы, целевые финансирования и поступления, нераспределенная прибыль отчетного года и прошлых лет (III раздел пассива баланса). В составе собственных источников средств также отражается величина непокрытого убытка отчетного года или прошлых лет, сумма которого уменьшает общую величину собственного капитала предприятия.

В процессе анализа пассива баланса предприятия следует изучить изменения в его составе, структуре и дать им оценку.

Таблица 3

Анализ состава и структуры источников средств предприятия

-

Источники средств

На начало

На конец

Изменение за отчетный период (+,-)

Тыс.руб

В% к итогу

Тыс.руб

В% к итогу

Тыс.руб

В % к началу периода

1. Источники средств, всего, из них

1 351386

100,0

1 380878

100,0

29 492

2,2

1.1. Собственный капитал, всего, в том числе:

741 353

54,9

860 782

62,3

119 429

16,1

Уставный капитал

60

0,0

60

0,0

0

-

Добавочный капитал

260 648

19,3

261 407

18,9

759

0,3

Резервный капитал

367364

27,2

449067

32,5

81 703

22,2

Нераспределенная прибыль

113281

8,4

150248

10,9

36 967

32,6

1.2. Заемный капитал, всего, в том числе

610 033

45,1

520 096

37,7

-89 937

- 14,7

Долгосрочные обязательства

28200

2,1

29345

2,1

1 145

-

Краткосрочные кредиты и займы

449 390

33,3

208445

15,1

-240 945

- 53,6

Кредиторская задолженность

132 443

9,8

282306

20,4

149 863

113,2

Как видно из таблицы, возрастание стоимости имущества предприятия за отчетный период на 29 492 тыс. руб. (2,2%) обусловлено увеличением собственных средств на 119 429 тыс. руб. (16,1%).

Для более глубокого изучения источников средств предприятия можно рассмотреть подробнее наиболее значимые и весомые статьи, такие как например кредиторская задолженность или долгосрочные обязательства.