3 Анализ платежеспособности предприятия

3.1 Анализ состава, структуры и динамики денежных средств и потоков

Основными задачами анализа денежных средств являются:

оперативный, повседневный контроль за сохранностью наличных денежных средств и ценных бумаг в кассе организации;

контроль за использованием денежных средств строго по целевому назначению;

контроль за правильными и своевременными расчетами с бюджетом, банками, персоналом;

контроль за соблюдением форм расчетов, установленных в договорах с покупателями и поставщиками;

своевременная выверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности;

диагностика состояния абсолютной ликвидности организации;

прогнозирование способности организации погасить возникшие обязательства в установленные сроки;

способствование грамотному управлению денежными потоками организации.

Методика анализа поступления и выбытия денежных средств за 2010-2012 гг. приведена в таблице 3.

Таблица 3 - Анализ динамики поступления и выбытия денежных средств за 2010-2012 гг.

Наименование показателей |

2010 г. |

2011 г. |

2012 г. |

Абс. изм., млн. руб. |

% |

1 |

2 |

3 |

4 |

5 |

6 |

Поступило денежных средств – всего, млн. руб. |

730,1 |

1828,1 |

2551 |

1820,9 |

249,4 |

в том числе: |

|

|

|

|

|

выручка от реализации товаров, продукции, работ, услуг |

692 |

1661 |

2526 |

1834 |

265,0 |

доходы от операций с иностранной валютой |

26 |

54 |

0 |

-26 |

-100,0 |

проценты по депозитам |

0,1 |

0,1 |

0 |

-0,1 |

-100,0 |

прочие поступления |

12 |

113 |

25 |

13 |

108,3 |

Окончание таблицы 3

1 |

2 |

3 |

4 |

5 |

6 |

Направлено денежных средств – всего, млн. руб. |

685,1 |

1784,1 |

2431 |

1745,9 |

254,8 |

в том числе: |

|

|

|

|

|

на оплату приобретенных активов |

558 |

1388 |

2127 |

1569 |

281,2 |

на расходы по оплате труда |

15 |

56 |

159 |

144 |

960,0 |

на уплату налогов и сборов |

43 |

145 |

120 |

77 |

179,1 |

на расходы по аренде |

22 |

112 |

0 |

-22 |

-100,0 |

по предоставленным займам |

0 |

50 |

0 |

0 |

- |

прочие выплаты |

47,1 |

47,1 |

25 |

-22,1 |

-46,9 |

Примечание – Источник: собственная разработка на основе данных предприятия.

За отчетный период по сравнению с 2010 г. сумма поступивших денежных средств на предприятии возросла на 1820,9 млн. руб., или на 149,4%. В том числе выручка от реализации товаров, продукции, работ, услуг в 2012 г. по сравнению с 2010 г. возросла на 1834 млн. руб., или на 165 %, прочие поступления - на 13 млн. руб., или на 8,3%. Однако следует отметить снижение доходов от операций с иностранной валютой в отчетном периоде по сравнению с 2010 г. на 26 млн. руб. и процентов по депозитам – на 0,1 млн. руб.

Сумма направленных денежных средств в 2012 г. по сравнению с 2010 г. возросла на 1745,9 млн. руб., или на 154,8%. В том числе на оплату приобретенных активов было направлено 2127 млн. руб., что превышает сумму направленных на эти цели денежных средств в 2010 г. на 1569 млн. руб., или на 181, 2%. Сумма денежных средств, направленных на оплату труда в 2012 г. по сравнению с 2010 г. возросла на 144 млн. руб., или на 860%. Также наблюдается сокращение сумм денежных средств, направленных на расходы по аренде в 2012 г. по сравнению с 2010 г. на 22 млн. руб., прочих выплат – на 22,1 млн. руб.

Структура поступления и выбытия денежных средств по видам деятельности рассмотрена в таблице 4.

Таблица 4 – Анализ структуры поступления и выбытия денежных средств за 2010-2012 гг., %

Наименование показателей |

2010 г. |

2011 г. |

2012 г. |

% |

1 |

2 |

3 |

4 |

5 |

Поступило денежных средств - всего |

100,0 |

100,0 |

100,0 |

- |

в том числе: |

|

|

|

|

выручка от реализации товаров, продукции, работ, услуг |

94,8 |

90,9 |

99,0 |

4,2 |

доходы от операций с иностранной валютой |

3,6 |

3,0 |

0,0 |

-3,6 |

проценты по депозитам |

0,0 |

0,0 |

0,0 |

0,0 |

прочие поступления |

1,6 |

6,2 |

1,0 |

-0,7 |

Направлено денежных средств - всего |

100,0 |

100,0 |

100,0 |

- |

в том числе: |

|

|

|

|

на оплату приобретенных активов |

81,4 |

77,8 |

87,5 |

6,0 |

на расходы по оплате труда |

2,2 |

3,1 |

6,5 |

4,4 |

на уплату налогов и сборов |

6,3 |

8,1 |

4,9 |

-1,3 |

на расходы по аренде |

3,2 |

6,3 |

0,0 |

-3,2 |

по предоставленным займам |

0,0 |

2,8 |

0,0 |

0,0 |

прочие выплаты |

6,9 |

2,6 |

1,0 |

-5,8 |

Примечание – Источник: собственная разработка на основе данных предприятия.

Наибольший удельный вес в общей сумме поступивших денежных средств (99%) в 2012 г. занимает выручка от реализации товаров, продукции, работ, услуг. По сравнению с 2010 г. данный показатель возрос на 4,2%. Сумма доходов от операций с иностранной валютой в общей сумме поступивших денежных средств в 2012 г. по сравнению с 2010 г. снизилась на 3,6%.

В сумме направленных денежных средств наибольший удельный вес (87,5%) в 2012 г. занимают суммы, направленные на оплату труда. Данный показатель по сравнению с 2010 г. возрос на 6%. Наименьший удельный вес в сумме направленных денежных средств в 2012 г. занимают прочие выплаты (1%). Данный показатель по сравнению с 2010 г. снизился на 5,8%.

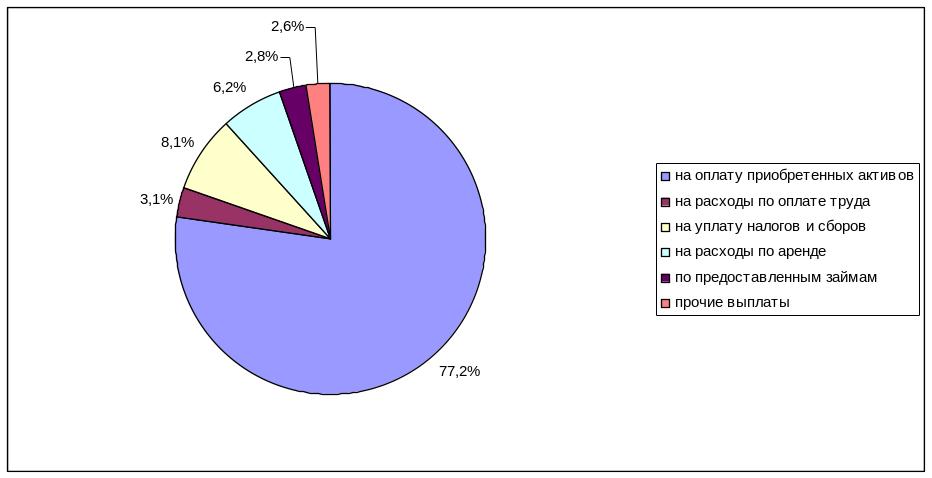

Рисунок 1 - Структура выбытия денежных средств за 2010 г., %

Примечание – Источник: собственная разработка.

Рисунок 2 - Структура выбытия денежных средств за 2011 г., %

Примечание – Источник: собственная разработка.

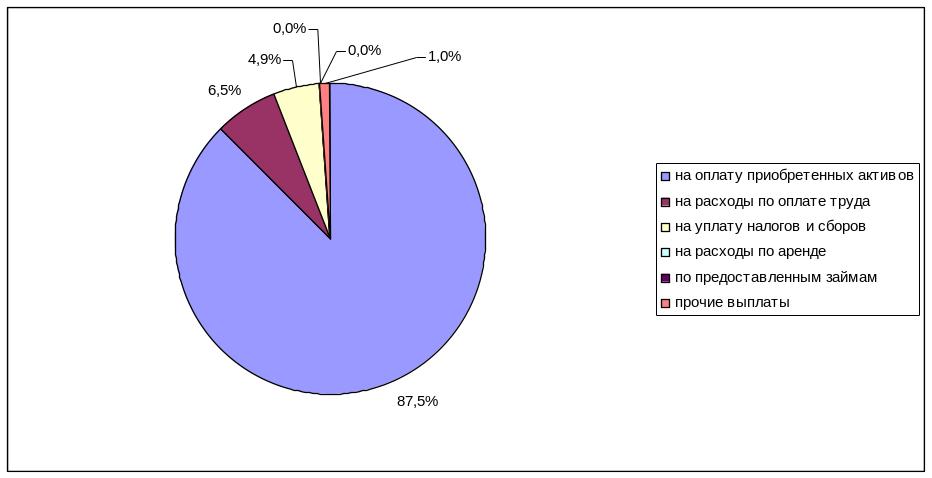

Рисунок 3 - Структура выбытия денежных средств за 2012 г., %

Примечание – Источник: собственная разработка.