3.2. Расчет экономической оценки эффективности рекомендаций

Для расчета эффективности мероприятий по сокращению дебиторской задолженности определим средний срок получения дебиторской задолженности от покупателей и заказчиков в днях на основе следующих исходных данных (табл. 3.13).

Таблица 3.13 – Исходные данные для определения среднего срока получения дебиторской задолженности

Показатель |

Сумма, тыс. руб. |

Объем реализации за год |

59589 |

Начальное сальдо дебиторской задолженности |

2460 |

Конечное сальдо дебиторской задолженности |

5337 |

1. Вычисление среднего сальдо дебиторской задолженности по продажам:

(Начальное сальдо + Конечное сальдо) : 2 = Среднее сальдо (3.1)

(2460 + 5337) : 2 = 3898,5 тыс. руб.

2. Вычисление совокупной величины продаж:

Объем реализации + Конечное сальдо дебиторской задолженности -

- Начальное сальдо дебиторской задолженности по продажам =

= Совокупная величина продаж (3.2)

59589 + 5337 - 2460 = 62466 тыс. руб.

3. Расчет среднего срока получения задолженности:

(Среднее сальдо дебиторской задолженности по продажам :

: Совокупная величина продаж) × 365 дней =

= Средний срок получения задолженности (3.3)

3898,5 : 62466 × 365 = 22,78 дней.

Далее произведем расчет величины скидок ООО «Витязь» с целью поощрения клиентов к немедленной оплате (табл. 3.14).

Таблица 3.14 – Определение величины скидок для поощрения немедленной оплаты для надежных дебиторов ООО «Витязь»

Показатель |

Обозначение и порядок расчета |

Сумма |

Совокупная величина продаж, тыс. руб. |

А |

62466 |

Среднее сальдо дебиторской задолженности всех покупателей и заказчиков, тыс. руб. |

В |

3898,5 |

Средний срок получения задолженности, дней |

С = В × 365 : А |

22,78 |

Процентная ставка (разница денег во времени в течение года), % |

D |

20 |

Потерянные проценты за период получения оплаты, % |

Е = D × С : 365 |

1,25 |

Процент суммы дебиторской задолженности от «нормальных» дебиторов |

P |

98 |

Итого платежей, тыс. руб. |

F = B × P : 100% · (100% - E) : 100% |

3772,77 |

Минимальные штрафы за просрочку платежей, % в день |

I = Е : 365 |

0,003 |

Для этого принимаем, что разница денег во времени составляет 20%, что, по данным различных исследований, соответствует приблизительно темпам годового роста цен на строительные материалы и строительные работы.

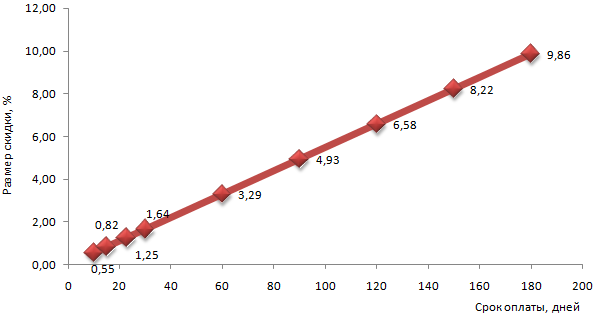

Как показали произведенные расчеты, для того чтобы заставить покупателей переключиться с оплаты в рассрочку на немедленную оплату, ООО «Витязь» может предложить скидки в размере 1,25% при оплате сразу, то есть в день заключения договора, для срока оплаты по договору в размере 22,78 (23) дня.

При этом предприятие получит денежных средств в размере 3772,77 тыс. руб. Большая величина не будет оправдываться немедленной оплатой, поскольку превышает возможные потери денег во времени. Кроме того, для того, чтобы стимулировать дебиторов расплачиваться во время, следует ввести систему штрафов по договору в размере 0,003% в день.

Также, если срок оплаты по договору будет иным, то размер скидки при оплате в день заключения договора будет устанавливаться в зависимости от потери денег во времени за данный срок.

На рис. 3.11 представлена шкала скидок в зависимости от срока оплаты по договору для «надежных дебиторов» ООО «Витязь».

Рисунок 3.11 – Шкала скидок для надежных дебиторов ООО «Витязь» в зависимости от срока оплаты по договору

Рассмотрим теперь экономическую эффективность факторинговой схемы для получения долгов от безнадежных дебиторов ООО «Витязь».

Сумма дебиторской задолженности от безнадежных дебиторов составляет:

3898,5 × 0,02 = 77,97 тыс. руб.

Различные банки предлагают свои условия работы с дебиторами. При выборе банка следует учесть расходы по факторинговому обслуживанию.

«Банк 1» предлагает разовый возврат дебиторской задолженности в размере 90% с 3%-ным комиссионным вознаграждением и процентной ставке в размере 15% годовых, а «Банк 2» - разовый возврат дебиторской задолженности в размере 80%, при комиссионном вознаграждении в размере 2%, процентной ставке - 14% годовых. Рассчитаем наиболее выгодные условия по факторингу для ООО «Витязь» (табл. 3.15), если сумму долга удается взыскать через 100 дней.

Таблица 3.15 – Расходы ООО «Витязь» при заключении факторингового соглашения с «Банк 1» и «Банк 2»

Показатели |

Банк 1 |

Банк 2 |

Процент возврата дебиторской задолженности, % |

90 |

80 |

Сумма возврата, тыс. руб. |

77,97 × 90% = 70,17 |

77,97 × 80% = 62,38 |

Комиссионное вознаграждение банка, % |

3 |

2 |

Размер комиссионного вознаграждения, тыс. руб. |

70,17 × 3% = 2,11 |

62,38 × 2% = 1,25 |

Проценты за кредит, % годовых |

15 |

14 |

Размер процентов за 100 дней, тыс. руб. |

(15 × 100 : 365) : : 100·70,17 = 2,88 |

(14 × 100 : 365) : : 100·62,38 = 2,39 |

Итого расходов по факторинговому соглашению, тыс. руб. |

5 |

3,64 |

Таким образом, несмотря на то, что «Банк 1» предлагает наибольший размер первоначального возврата задолженности, предприятию следует остановиться на «Банк 2», поскольку расходы по факторнигу для данного банка окажутся ниже.

В итоге предприятие получит дополнительную денежную выручку:

3772,77 + 77,97 - 3,64 = 3847 тыс. руб.

Расчет экономии трудоемкости при механизации производственных процессов (при выполнении сварочных работ на полуавтоматических аппаратах) представлен в табл. 3.16.

Таблица 3.16 – Расчет экономии трудоемкости выполнения сварочных работ на полуавтоматических аппаратах

Наименование показателя |

Ед. изм. |

До внедрения мероприятия |

После внедрения мероприятия |

Затраты времени на выполнение технологических операций, t |

Ч |

5,6 |

1,3 |

Часовая тарифная ставка, С |

Руб. |

50,8 |

50,8 |

Зарплата |

Руб. |

172,48 |

40,04 |

Стоимость единицы оборудования |

Руб. |

|

25000 |

Амортизационные отчисления |

% |

|

20 |

Количество приобретаемых аппаратов |

ед. |

|

50 |

При применении ручной сварки на 10 м шва затрачивается 5,6 ч, а при полуавтоматической на 10 м - 1,3 ч. Экономия времени составляет:

5,6 - 1,3 = 4,3 ч.

Сварочные работы выполняются электросварщиком 4 разряда. Стоимость одного норма часа составляет 50,8 руб.

Зарплата электросварщика за выполненную работу составит:

- до внедрения мероприятия: 50,8 × 5,6 = 284,48 руб.

- после внедрения мероприятия: 50,8 × 1,3 = 66,04 руб.

Итого экономия составляет:

284,48 - 66,04 = 218,44 руб.

Годовой экономический эффект от предложенных мероприятий рассчитывается по формуле:

Эгс = ΔС × М (3.4)

где:

ΔС - снижение стоимости 1 метра сварочных работ, руб./м;

М - количество метров сварочных работ, м.

Принимаем, что за год может быть пройдено 1250 м сварочных работ.

В численном выражении годовой эффект в экономии средств на оплату труда составит:

Эг = (284,48 - 66,04) : 10 × 1250 = 27,3 тыс. руб.

Кроме того, предприятию придется закупить 50 сварочных полуавтоматов по цене 25 тыс. руб., то есть на сумму:

50 × 25 = 1250 тыс. руб.

Экономия затрат окажется выше первоначальных вложений в основные средства за 6 месяцев и составит:

2730,5 : 12 × 6 = 1365,3 тыс. руб.,

то есть, срок окупаемости проекта составит 6 месяцев.

Приобретаемое оборудование относится к четвертой амортизационной группе со сроком службы 5-7 лет. Тогда ежегодные амортизационные отчисления по данному оборудованию составят:

25 × 50 : 5 = 250 тыс. руб.

Для расчета экономического эффекта использования самоходных машин при наклейке ковра сопоставим затраты при укладке ковра вручную и механизированным способом.

Расчет представлен в табл. 3.17.

Таблица 3.17 – Расчет экономии трудоемкости использования самоходных машин при наклейке ковра

Наименование показателя |

Ед. изм. |

До внедрения мероприятия |

После внедрения мероприятия |

Затраты времени на выполнение технологических операций (100 м2 прокладки), t |

Ч |

11,45 |

1,5 |

Часовая тарифная ставка, С |

Руб. |

55,2 |

55.2 |

Зарплата |

Руб. |

632,04 |

82,8 |

Стоимость единицы оборудования |

Руб. |

|

200000 |

Амортизационные отчисления |

% |

|

20 |

Количество приобретаемых аппаратов |

|

|

5 |

Годовой объем прокладки ковра |

м2 |

|

12000 |

Затраты труда при укладке вручную на покрытие средней сложности 100 м2 однослойного рулонного ковра на горячей битумной мастике с очисткой поверхности основания, а также с устройством битумной пароизоляции составляют 11,45 чел.-часа. При устройстве рулонного ковра механизированным способом при тех же условиях будет затрачено только 1,5 чел.-часа.

Стоимость одного человеко-часа составляет 55,2 руб.

Тогда при ручной наклейке ковра в 100 м2 будет затрачено:

55,2 × 11,45 = 632,04 руб.,

а при автоматической:

55,2 × 1,5 = 82,8 руб.

Экономия составляет:

632,04 - 82,8 = 549,24 руб.

Годовой экономический эффект от предложенных мероприятий рассчитывается по формуле:

Эгр = ΔС × V (3.5)

где:

ΔС - снижение стоимости одного человеко-часа, руб.

V - средний объем наклейки за год, м2;

В численном выражении годовой экономический эффект составит:

Эг = (632,04 - 82,8) : 100 × 6000= 32,95 тыс. руб.

Для механизации кровельных работ следует приобрести 3 самоходные машины по цене 200 тыс. руб., то есть на сумму:

3 × 200 = 600 тыс. руб.

Экономия затрат окажется выше первоначальных вложений в основные средства за 3 месяца и составит:

3 295,4 : 12 × 3 = 823,9 тыс. руб.,

то есть за 4 месяца экономия затрат превысит первоначальные вложения.

Данное оборудование также относится к четвертой амортизационной группе со сроком службы 5-7 лет. Тогда ежегодные амортизационные отчисления по данному оборудованию составят:

200 × 3 : 5 = 120 тыс. руб.

Освободившееся время для рабочих можно будет использовать для выполнения новых работ.

Для расчета экономического эффекта монтажа трубопроводов собственными силами предприятия учитываем, что затраты труда на монтаж 1 узла (1 тонну) трубопровода составляют 250 человеко-часов. Часовая тарифная ставка составляет 92 руб. Покупка материала (металлической трубы) обходится предприятию в 150 тыс. руб., а системы отвода к ней - в 80 тыс. руб.

Расчет затрат на покупку 1 узла трубопровода и его монтаж собственными силами ООО «Витязь» представлен в табл. 3.18.

Таблица 3.18 – Расчет затрат на покупку 1 узла трубопровода и его монтаж собственными силами ООО «Витязь»

Затраты на монтаж |

Значение |

Стоимость 1 узла трубопровода, тыс. руб. |

Стоимость металлических труб, тыс. руб. |

150 |

450 |

Стоимость отводов к металлическим трубам, тыс. руб. |

80 |

|

Часовая тарифная ставка, руб. |

92 |

|

Затраты труда, человеко-часов |

250 |

Тогда затраты, связанные с введением работ по изготовлению трубопровода (1 тонны), составляют:

250 × 92 + 150000 + 80000 = 253 тыс. руб.

Стоимость покупки 1 узла трубопровода составляет 450 тыс. руб.

Тогда экономический эффект, заключающийся в экономии средств на оплату труда, будет равен:

450 - 253 = 197 тыс. руб.

В целом на развитие производственно-коммерческой деятельности ООО «Витязь», направленной на улучшение финансовых результатов его деятельности, потребуется средств приблизительно в размере:

1250 (покупка сварочных полуавтоматов) + 600 (покупка самоходных машин для механизации кровельных работ) + 230 (покупка металлических труб и отводов к ним) ≈ 2 100 тыс. руб.

Источниками финансирования представленных мероприятий будут как собственные средства ООО «Витязь», то есть счет полученной чистой прибыли, так и кредитные средства.

ООО «Витязь» сможет затратить собственных средств в размере 1200 тыс. руб. (1269 тыс. руб. - остаток денежных средств ООО «Витязь» по данным его бухгалтерского баланса на конец 2012 г.).

Остальные 900 тыс. руб. (2100 - 1200) - будут являться заемными. Рассчитаем график аннуитетных платежей по кредиту на сумму 1130 тыс. руб. сроком на 2 года по ставке 18% годовых (табл. 3.19).

Таблица 3.19 – Расчет аннуитетных платежей, связанных с уплатой кредита на сумму 900 тыс. руб. сроком на 2 года под 18% годовых ООО «Витязь», руб.

№ платежа |

Основной долг |

Начисленные проценты |

Сумма платежа |

Остаток основного долга |

|

1 |

31431,69 |

13500,00 |

44931,69 |

868568,31 |

|

2 |

31903,17 |

13028,52 |

44931,69 |

836665,14 |

|

3 |

32381,71 |

12549,98 |

44931,69 |

804283,43 |

|

4 |

32867,44 |

12064,25 |

44931,69 |

771415,99 |

|

5 |

33360,45 |

11571,24 |

44931,69 |

738055,53 |

|

6 |

33860,86 |

11070,83 |

44931,69 |

704194,68 |

|

7 |

34368,77 |

10562,92 |

44931,69 |

669825,90 |

|

8 |

34884,30 |

10047,39 |

44931,69 |

634941,60 |

|

9 |

35407,57 |

9524,12 |

44931,69 |

599534,03 |

|

10 |

35938,68 |

8993,01 |

44931,69 |

563595,35 |

|

11 |

36477,76 |

8453,93 |

44931,69 |

527117,59 |

|

12 |

37024,93 |

7906,76 |

44931,69 |

490092,66 |

|

13 |

37580,30 |

7351,39 |

44931,69 |

452512,36 |

|

14 |

38144,01 |

6787,69 |

44931,69 |

414368,35 |

|

15 |

38716,17 |

6215,53 |

44931,69 |

375652,19 |

|

16 |

39296,91 |

5634,78 |

44931,69 |

336355,28 |

|

17 |

39886,36 |

5045,33 |

44931,69 |

296468,92 |

|

18 |

40484,66 |

4447,03 |

44931,69 |

255984,26 |

|

19 |

41091,93 |

3839,76 |

44931,69 |

214892,33 |

|

20 |

41708,31 |

3223,38 |

44931,69 |

173184,02 |

|

21 |

42333,93 |

2597,76 |

44931,69 |

130850,09 |

|

22 |

42968,94 |

1962,75 |

44931,69 |

87881,15 |

|

23 |

43613,47 |

1318,22 |

44931,69 |

44267,68 |

|

24 |

44267,68 |

664,02 |

44931,69 |

0,00 |

|

Итого |

900000,00 |

178360,60 |

1078360,60 |

0,00 |

|

Итого платежей в первый год |

539180,30 |

||||

Итого процентов в первый год |

129272,96 |

||||

Таким образом, в первый год ООО «Витязь» произведет платежей по кредиту на сумму 539,2 тыс. руб., из них уплаченные проценты (относимые в бухгалтерской отчетности предприятия на соответствующую статью «Проценты к уплате») составят 129 тыс. руб.

Произведем расчет влияния показателей на финансовые результаты деятельности ООО «Витязь».

Изменение показателей деятельности ООО «Витязь» в результате представленных мероприятий по совершенствованию управления финансовыми результатами представлены в табл. 3.20.

1. За счет мероприятий по сокращению дебиторской задолженности ООО «Витязь» получит дополнительно выручки в сумме 3847 тыс. руб.

2. За счет механизации сварочных работ затраты на оплату труда сократятся на 27,3 тыс. руб., а амортизационные отчисления вырастут на 250 тыс. руб.

3. За счет механизации кровельных работ затраты на оплату труда сократятся на 32,95 тыс. руб., а амортизационные отчисления вырастут на 120 тыс. руб.

4. За счет монтажа трубопроводов собственными силами предприятия затраты на оплату труда сократятся на 197 тыс. руб., а материальные затраты возрастут на 230 тыс. руб.

6. За счет платежей по кредиту статья отчета о прибылях и убытках ООО «Витязь» возрастет на 129 тыс. руб.

Таблица 3.20 – Изменение показателей деятельности ООО «Витязь» в результате применения мероприятий по совершенствованию управления финансовыми результатами, тыс. руб.

Измененные показатели |

Значение |

Дополнительная выручка в результате сокращения дебиторской задолженности |

3847 |

Итого изменение выручки |

3847 |

Снижение затрат на оплату труда за счет механизации сварочных работ |

-27,3 |

Амортизация сварочных аппаратов |

250 |

Снижение затрат на оплату труда за счет механизации кровельных работ |

-32,95 |

Амортизация самоходных машин |

120 |

Снижение средств на оплату труда за счет собственного монтажа трубопроводов |

-197 |

Дополнительные материалы (трубы и отводы к ним) при покупке трубопровода |

230 |

Итого изменение себестоимости |

342,75 |

Проценты по кредиту на приобретаемое оборудование |

129,27 |

Тогда текущие и прогнозные (на 2013 г.) финансовые показатели деятельности в результате применения мероприятий по совершенствованию управления финансовыми результатами ООО «Витязь» представлены в табл. 3.21.

Таблица 3.21 – Текущие и прогнозные (на 2013 г.) финансовые показатели деятельности в результате применения мероприятий по совершенствованию управления финансовыми результатами ООО «Витязь»

Показатели |

2012 г. |

2013 г. |

Абсолютное изменение, тыс. руб. |

Относительное изменение, % |

Выручка от продажи продукции, работ, услуг |

59589 |

63436 |

3847 |

6,46 |

Себестоимость проданных товаров, работ, услуг |

49476 |

49819 |

343 |

0,69 |

Коммерческие расходы |

4107 |

4107 |

0 |

0,00 |

Прибыль от продаж |

6006 |

9510 |

3504 |

58,35 |

Проценты к уплате |

243 |

372 |

129 |

53,20 |

Прочие доходы |

27 |

27 |

0 |

0,00 |

Прочие расходы |

54 |

54 |

0 |

0,00 |

Прибыль до налогообложения |

5736 |

9111 |

3375 |

58,84 |

Текущий налог на прибыль |

1147 |

1822 |

675 |

58,84 |

Чистая прибыль |

4589 |

7289 |

2700 |

58,84 |

На рис. 3.12 наглядно представлено сравнение текущих и прогнозных (на 2013 г.) финансовых показателей деятельности в результате применения мероприятий по совершенствованию управления финансовыми результатами ООО «Витязь».

Рисунок 3.12. Текущие и прогнозные показатели деятельности предприятия

Таким образом, в результате реализации мероприятий по совершенствованию управления финансовыми результатами ООО «Витязь» выручка от выполняемых работ предприятия возрастет на 3 847 тыс. руб. (6,46%), себестоимость - на 343 тыс. руб. (0,69%), коммерческие расходы - останутся неизменными.

В результате прибыль от продаж вырастет на 3 504 тыс. руб. (62,32%) из-за опережающего темпа роста выручки по сравнению с темпом роста себестоимости.

Проценты к уплате за счет выплаты кредита на приобретаемое оборудование возрастут на 129 тыс. руб. (53,2%).

В результате прибыль до налогообложения исследуемого предприятия увеличится на 3375 тыс. руб. (58,84%), а чистая прибыль - на 2 700 тыс. руб. (58,84%).

Показатели рентабельности ООО «Витязь» до и после реализации проектных мероприятий представлены в табл. 3.22 и рис. 3.13.

Таблица 3.22 –Показатели рентабельности ООО «Витязь» до и после реализации проектных мероприятий по совершенствованию управления финансовыми результатами, %

Показатели |

2012 г. |

2013 г. |

Изменение |

Рентабельность производственной деятельности |

11,21 |

17,64 |

6,43 |

Рентабельность продаж по прибыли от продаж |

10,08 |

14,99 |

4,91 |

Рентабельность по чистой прибыли |

7,70 |

11,49 |

3,79 |

Общая рентабельность |

9,63 |

14,36 |

4,74 |

На рис. 3.13 графически представлены изменение показателей рентабельности ООО «Витязь» до и после реализации проектных мероприятий.

Рисунок 3.13 – Показатели рентабельности ООО «Витязь»

до и после реализации проектных мероприятий по совершенствованию управления финансовыми результатами, %

Как видно из табл. 3.22 и рис. 3.13, динамика развития показателей рентабельности свидетельствует о значительном повышении доходности деятельности ООО «Витязь» в результате реализации представленных выше мероприятий по совершенствованию управления финансовыми результатами. При этом имеет место рост рентабельности производственной деятельности на 6,43 п.п., рентабельности продаж по прибыли от продаж на 4,91 п.п., рентабельности по чистой прибыли на 3,49 п.п., что свидетельствует о снижении затрат на единицу выполняемых работ. В результате можно наблюдать рост показателя общей рентабельности на 4,74, характеризующего результативность всех видов деятельности коммерческой организации.

Таким образом, в результате реализации мероприятий по сокращению дебиторской задолженности, автоматизации производственных процессов и использованию внутренних резервов производства ООО «Витязь» значительно улучшит финансовые результаты своей деятельности. Кроме того, предприятие будет более эффективно использовать свою полученную прибыль на развитие производственно-коммерческой деятельности, о чем свидетельствует рост показателей его рентабельности.