Розрахунок інтегральних оцінок інвестиційної привабливості дргп " Артемівського увп утог "

Роки |

|

|

|

|

|

|

|

2008 |

0,056

|

2,935

|

25,897

|

0,030

|

0,025

|

28,943

|

28,065

|

2009 |

0,042

|

2,595

|

27,571

|

0,026

|

-0,010

|

30,222

|

29,305

|

2010 |

0,069

|

2,565

|

28,644

|

0,029

|

0,006

|

31,313

|

30,363

|

2011 |

0,133

|

2,657

|

28,188

|

0,100

|

0,181

|

31,259

|

30,311

|

2012 |

0,106

|

2,832

|

26,773

|

0,087

|

0,206

|

30,004

|

29,094

|

Таблиця 2.28

Інтегральна оцінка інвестиційної привабливості дргп " Артемівського увп утог " за період 2008-2012 рр.

Роки |

2008 |

2009 |

2010 |

2011 |

2012 |

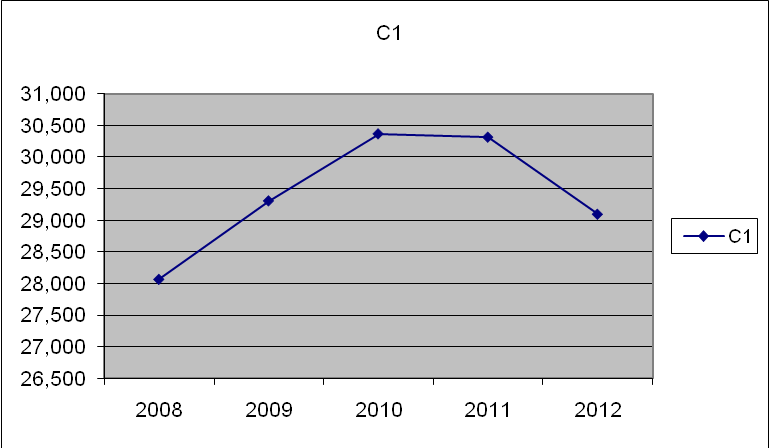

Інтегральна оцінка |

28,065 |

29,305 |

30,363 |

30,311 |

29,094 |

Для наочного представлення інтегральної оцінки інвестиційній привабливості в динаміці будується фазовий портрет (рис. 2.1).

Рис. 2.1 - Фазовий портрет інвестиційної привабливості

ДРГП " Артемівського УВП УТОГ "

Отже, виходячі з графіку (рис. 2.1.), можна сказати, що інвестиційна привабливість постійно змінювалася протягом 5 - ти років. У 2010 році спостерігався стрибок вниз, 2010 рік став точкою найвижчої фінансової привабливості, але в 2011 році спостерігається спад фінансової привабливості, але з результатом значно кращім, ніж у 2008 році. Загалом, фінансовий стан підприємства є достатньо стабільним і непотребує кардинальних змін.

Вибір пріоритетів відбувається поетапно. Цю схему можна представити в наступному виді (рис. 2.2). Для зручності представлення ми здійснимо ранжування значень вагів блоків потенційної функції інтегральної оцінки і усередині кожного блоку ранжування значень вагів ознак в потенційній функції, що відбиває комплексну оцінку. Це ранжування і буде тією послідовністю пріоритетів, якої слід дотримуватися.

у4

x13

x23

у3

x14

z24

x34

у2

x11

x31

x41

x21

y5

x45

x25

x55

x35

x15![]()

x52

x65

у1

x42

x12

x32

x25

Рис. 2.2 - Ранжирування пріоритетів в управлінні

інвестиційною привабливістю підприємства

Таким чином, використовуючи схему ранжирування пріоритетів, можна підвищувати використання рівнів трудових ресурсів підприємства. Ця схема є оптимальним управлінням інвестиційною привабливістю не тільки для підприємства, але й для будь-якого суб'єкта господарювання. Також важливо зазначити , що показники інвестиційної діяльності знаходяться на третьому місці результатами ранжування.

На другому місці знаходяться показники ефективності використання основних виробничих фондів і матеріальних оборотних коштів. Особливо слід відзначити показники ефективності господарської діяльності, так як вони здійснюють неефективне використання активів підприємства. На четверто му місці знаходяться показники фінансового стану.

Таким чином, використовуючи схему ранжування пріоритетів можна зробити висновок що підприємство має середнє фінансове становище.

Стратегія

Проанализувавши стан підприємства та показники фінансових результатів, віявивши слабкі сторони можно запропонувати наступну стратегію зростання і розвитку підприємства. Стратегія зростання і розвитку обирається базовою корпоративною стратегією в тому разі, коли підприємство чи його стратегічна одиниця бізнесу (СОБ) намагаються використати можливості зовнішнього середовища і власні сильні сторони для збільшення підприємства, тобто нарощування обсягів продаж, переважно шляхом проникнення на нові ринки і їх захоплення та підвищення показників ефективності виробництва. Така стратегія найбільш ефективна в галузях, що динамічно розвиваються із швидкозмінною технологією, коли продукція підприємства знаходиться на стадіях виходу на ринок або розвитку у життєвому циклі товару. Способи здійснення стратегії зростання:

- поглинання конкуруючих фірм через придбання контрольного пакету акцій;

- злиття - об'єднання на приблизно рівних засадах в одне підприємство;

- створення спільного підприємства - об'єднання частини капіталів підприємств з метою реалізації спільного взаємовигідного проекту.

Слід відмітити, що відповідність стратегічних альтернатив базовій стратегії не потрібно сприймати як незмінну. І все-таки кожна із базових корпоративних стратегій має безліч альтернативних варіантів реалізації. В свою чергу, стратегічні альтернативи реалізуються через набір заходів, при якому по кожному із заходів і в цілому по кожному напрямку доцільно визначати затрати. Зокрема, стратегічні альтернативи, що входять до стратегії зростання можуть передбачати наступне:

Стратегічна альтернатива «інтенсифікація» передбачає реалізацію системи заходів по розширенню виробництва і підвищенню його ефективності за рахунок кращого використання наявних ресурсів, а не за рахунок їх додаткового залучення, що характерно для екстенсивного шляху розвитку.

Диверсифікація передбачає вихід діяльності підприємства за рамки існуючого основного бізнесу (нові товари і нові ринки), а також розширення асортименту товару за рахунок освоєння його нових модифікацій.

Стратегічна альтернатива «інтеграція» передбачає розширення діяльності підприємства в сторону постачальників, конкурентів, різних посередників, продавців тощо, шляхом поглинання, злиття, створення спільного бізнесу.

Стратегічна альтернатива «техніко-технологічний розвиток» є обов'язковою умовою реалізації стратегії зростання і передбачає інноваційну діяльність по розробці і впровадженню нових видів продукції, послуг, технологій.

Інвестиції - це основний інструмент формування мікроекономічних та макроекономічних пропорцій, що визначає темпи економічного зростання.

Регулює вплив суспільства на формування та структуру використання інвестицій. здійснюватися шляхом визначення обгрунтованих економічних нормативів. Становлення національної економіки України, як складової частини світового господарства, грунтується на обов'язковому обліку ряду важливих загальних закономірностей у сфері інвестиційної діяльності. Забезпечення технічного прогресу, підвищення якісних показників господарської діяльності на мікро і макро рівнях. Активізація інвестиційного процесу є одним з найбільших механізмів перетворень економічної системи.

ВИСНОВОК

Таким чином, проведене дослідження категорії «дослідження функціональних стратегій сучасного підприємства» підтверджує важливість вивчення її сутності. Для більш детального вивчення цієї категорії в даній роботі розроблено узагальнене визначення стратегічного функціональної стратегії підприємства, розглянуті методи аналізу управлінських рішень,

Методи економічного обґрунтування управлінських рішень, проаналізовані основи функціональної стратегії .

Що стосується інвестиційної привабливісті, то вона постійно змінювалася протягом 5 - ти років. У 2010 році спостерігався стрибок вниз, 2010 рік став точкою найвижчої фінансової привабливості, але в 2011 році спостерігається спад фінансової привабливості, але з результатом значно кращім, ніж у 2008 році. Загалом, фінансовий стан підприємства є достатньо стабільним і непотребує кардинальних змін.

Ранжирування пріоритетів, показало що, можна підвищувати рівень використання трудових ресурсів підприємства. Також не менш важливо і те, що показники інвестиційної діяльності знаходяться на третьому місці результатами ранжування.

На другому місці знаходяться показники ефективності використання основних виробничих фондів і матеріальних оборотних коштів. Особливо слід відзначити показникам ефективності господарської діяльності, так як здійснюється неефективне використання активів підприємства. На четвертому місці знаходяться показники фінансового стану.

Таким чином, використовуючи схему ранжування пріоритетів можна зробити висновок що підприємство має середнє фінансове становище.

Сводний аналіз

На основі проведеного аналізу роботи підприємства « Артемівського УВП УТОГ " можно зробити наступні висновки:

головною загрозою для фірми є поява закордонних конкурентів з товарами низької вартості; основні можливості полягають в зниження торгових бар'єрів у виході на зовнішні ринки; основними сильними сторонами є високе мистецтво конкурентної боротьби, розроблена система навчання нових співробітників; основною слабкою стороною є слабе просування продукції.

Головним стратегічним направленням розвитку підприємства «Артемівського УВП УТОГ " в найближчій перспективі можуть стати:

Розвиток каналів збуту;

Модернізація обладнання;

Проведення роботи по зниженню ціни на сировину;

Встановлення сприятливих відносин з постачальниками за кордоном.

Перелік використаних джерел:

Ансофф І. Нова корпоративна стратегія. - С.Пб.: Пітер Ком, 2001. - 416 с,

Голубков Е.П. Маркетингові дослідження: теорія, методологія та практика.- М.: Видавництво «Фінпресс», 2000,464 с.

Голубкова Е.Н. Маркетингові коммунікації. – М.: Видавництво «Фінпресс», 2000, 256 с.

Геловей Л. Операційний менеджмент. – СПб: Пітер, 2001. – 320с.

Дойль П. Менеджмент: стратегія і тактика / Пер. З англ.; Під. ред. Ю.Н. Каптуревского. - С.Пб.: Питер, 2002. - 560 с.

Єфремов В.С. Стратегічне планування в бізнес-системах. - М.: Финпресс, 2004. - 240 с.

Журнал «Маркетингові дослідження в Україні », - №3 (2), червень 2005.

Журнал «Маркетингові дослідження в Україні », - №1 (2), лютий 2005.

Завьялов П.С. Маркетинг у схемах, рисунках, таблицях. -Москва.: ИНФРА-М, 2001.- 496 с.

Котлер Ф. Основи маркетингу: Пер. с англ. – М.: «Бізнес книга», 1995. – 702с.

Котлер Ф., Армстронг Г, Сондерс Дж., Вонг В. Основи маркетинга. - К: Вильямс, 1999. - 1055 с.

Крестов Н.Н. Організація маркетингу на підприємстві : практ. посіб.-Москва: Юрист, 2001, 96с

Ламбен Ж.Ж. Стратегічний маркетинг. Європейска перспектива. - СПб.: Наука, 1996. - 590 с.

Лук’янець Т.І. Рекламний менеджмент.-К.:КНЕУ,1998, 276 с.

Мак-Дональд . М. Стратегічне планування маркетинга. — СПб.: Пітер, 2000. - 276 с.

Моісеєва Н., Рюмин М. Коммунікаційна концепція маркетингу та її методичне забезпечення.// «Маркетинг», 2001, № 6 , с.110-119

Наливайко А.П. Теорія стратегії підприємства. Сучасний стан та напрями розвитку: Монографія. – К.: КНЕУ, 2001. – 227 с.

Похабов В.И., Пономаренко И.В. Методика оцінки ефективності системи управління маркетингом на підприємстві// «Маркетинг», 2001, № 5(60)

Хасси Д. Стратегія та планиування. Путеводій менеджера. - СПб.: Пітер, 2001. - 378 с.

Шершньова 3. Є., Оборська С. В. Стратегічне управління: Навч. посіб. - К.: КНЕУ, 2002. - 384 с.

Шинкаренко В.Г., Дмитрієв И.А., Криворучко О.Н. Маркетинг: навч. посібник. – Харьків: ХНАДУ, 2002. – 307с.

Шмидт Р.А., Райт Х. Финансові аспекти маркетингу: Учеб. Посібник для вузів / Пер. с англ. – Юнити-дана, 2000, - 527с.