Давление со

стороны поставщиков металлопроката

Угроза со стороны

азиатских производителей и европейский

реэкспорт

Индивидуализация

и многофункциональность автомобилейУсиление внутриклассовой и межклассовой конкуренции

Рис. 2. Пятифакторная модель Портера для европейского авторынка.

Структура конкуренции и динамика ее изменения.

Одним из важнейших факторов, влияющих на структуру конкуренции, является, без сомнения, общий темп роста рынка. В Западной Европе, как самом насыщенном автомобильном рынке планеты, темпы роста довольно низкие: так прошлый год закончился ростом только на 0,8 %. Можно даже сказать, что рынок Старого Света находится в состоянии стагнации. Для примера: в новых странах-членах Евросоюза этот показатель составил около 10-15% а в прибалтийских странах – 30-50% (рекордсмен – Латвия с ее ростом в 53,6%). Это связано с низкой автомобилизацией населения и возросшими за последнее время доходами вместе с расширением систем автокредитования.

Также на общий уровень конкуренции влияют и персонализация производства, и постепенное размывание классовых отличий. Персонализация проявляется в увеличении количества предлагаемого оборудования, расширения спектра устанавливаемых на машину агрегатов, что заставляет производителей:

увеличивать степень кооперации и унификации как с поставщиками, так и друг с другом;

переходить на использование гибких производственных систем и многономенклатурной мелкосерийной сборки;

проводить активную маркетинговую политику, обеспечивающую свое присутствие во всех сегментах рынка.

Размывание классовых отличий имеет своей основой удовлетворение спроса на многофункциональную продукцию. Все началось с паркетников (легких внедорожников, более приспособленных к городской езде, чем к покорению бездорожья). Родоначальником этого класса стал Opel Frontera/Isuzu Rodeo. Ошеломляющий успех продаж подстегнул других участников авторынка, паркетники стали появляться сначала у японских, а потом и у европейских производителей. Этому веянию поддались даже консервативные компании бизнес- и высшего сегмента – Mercedes, BMW, Porsche. Теперь же основной ареной конкурентной схватки является сегмент кроссоверов (автомобилей, сочетающих проходимость легкого внедорожника, вместимость минивэна и удобство управления легкового автомобиля при размере городского автомобиля). В Renault не сразу поняли перспективность этого сектора, и первая их подобная модель Koleos вышла на рынок на полгода-год позже конкурентов. Поэтому в этом сегменте Renault представлена слабо, что не сулит ей особо высоких доходов.

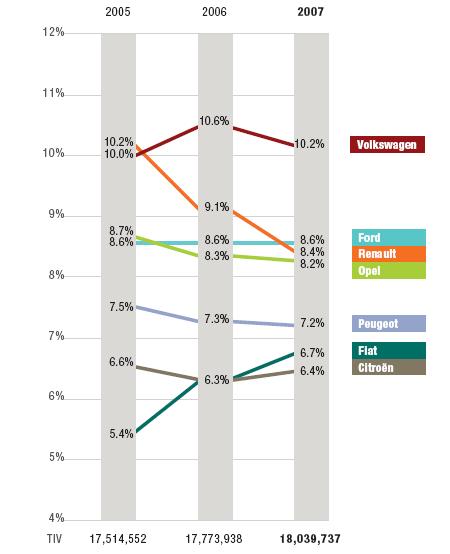

На рис. 3. приведена краткая характеристика конкурентной позиции в 2005-2007гг. каждой из лидирующих компаний отрасли.

Рис. 3. Динамика изменения долей компаний на европейском рынке в 2005-2007гг.

На этом рисунке прекрасно видна динамика конкуренции между компаниями-лидерами. Так падение доли Renault c 10,2% до 8,4% можно объяснить не столь большим, чем ожидалось, спросом на новую Renault Laguna и Modus, и провалом модели Vel Satis в верхнем сегменте авторынка. Зато очень хорошо вырос Fiat, представив модели Punto и Fiat 500 (Cinquecento), которая была особенно тепло встречена публикой. Также немного просел и Opel, который даже после рестайлинга не смог вывести свою модель Vectra в число лидеров. Может быть, ему поможет новая модель Opel Insignia, которая только-только вышла (осень 2008).