Глава 3. Анализ внутренней среды предприятия.

Успешность компании на рынке определяется не только его внешним состоянием. Также очень важно и внутреннее состояние компании, ее устойчивость и скоординированность деятельности. Все эти показатели будут рассмотрены в следующих пяти пунктах.

Характеристика эффективности действующей стратегии предприятия.

Для текущего анализа действующей стратегии предприятия необходимо сначала рассмотреть некоторые цифры, связанные с деятельностью компании Рено и ее непосредственных конкурентов:

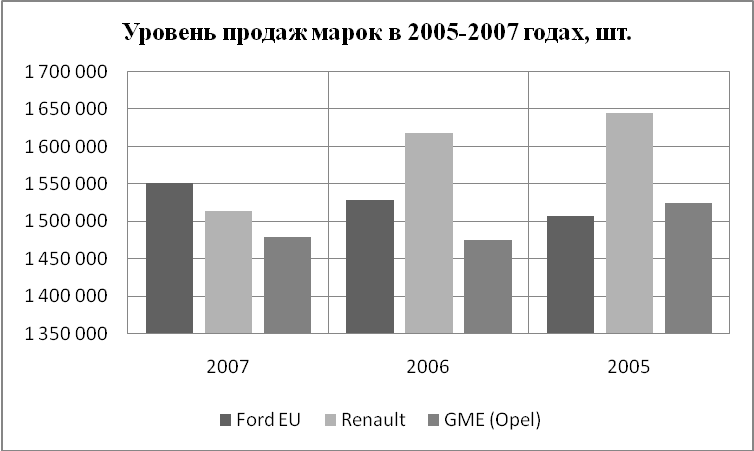

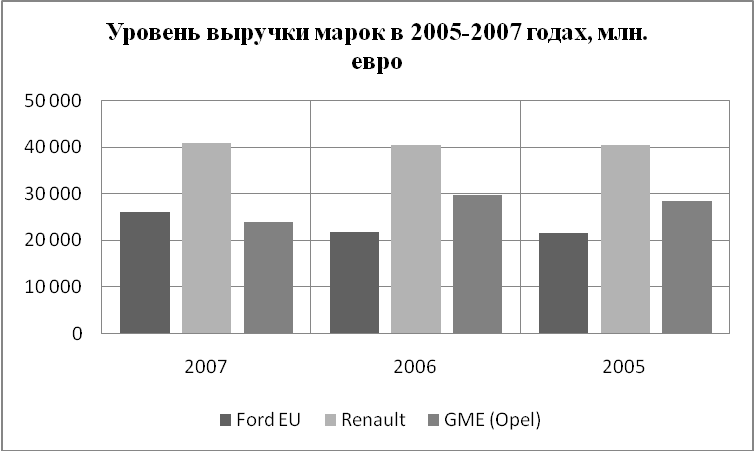

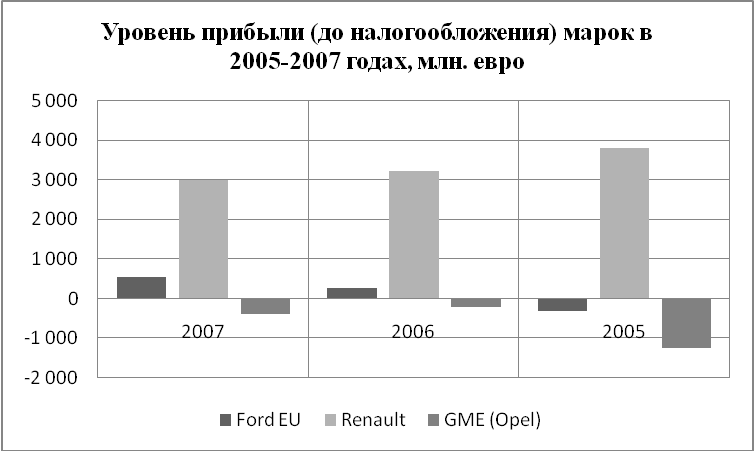

В 2007 году на европейском рынке компания Рено продала 1 513 550 легковых и легких коммерческих автомобилей. Это на 6,5% меньше чем в 2006 году (1 618 584 шт.) и на 8,0% меньше, чем в 2005 (1 644 689 шт.). При этом общая выручка компании медленно, но неуклонно росла: с 40,25 млрд. евро в 2005 году до 40,68 млрд. в 2007 (+1,1%). Однако прибыль уменьшалась (берется прибыль до налогообложения) – с 3,79 млрд. евро в 2005 году до 2,99 млрд. в 2007 (-26,9%).

У конкурентов схожая картина: Opel «уронил» продажи на 3,0% при падении выручки на 19,6%, зато прибыль увеличил – теперь она составляет «всего лишь» -386 млн. евро (по сравнению с 2005 годом убыток уменьшился в 3,5 раза!). Ford оказался наиболее удачен: при росте продаж всего на 3%, его выручка увеличилась на 21,4%, а прибыль до налогообложения - на все 170%, став положительной. Однако в эти цифры вошли и российские продажи Фордов - как импортированных, так и произведенных во Всеволожске – поэтому эти цифры менее объективны (в своей отчетности Ford выделяет только подразделение Ford Europe, без разбивки на отдельные регионы). Графически все эти показатели представлены на рис. 6 – 8.

Рис. 6.

Рис. 7.

Рис. 8.

В таблице 5 приведены некоторые показатели коммерческой деятельности Renault за период с 31 декабря 2004 года до 31 декабря 2007 года.

Проанализируем эти показатели. В краткосрочном периоде компания недостаточно мобильна (CR→1), однако достаточно устойчива (QR→max), причем в 2007 году коэффициент быстрой ликвидности возрос более чем в 1,5 раза. Связано это с постепенно наступающим кризисным состоянием экономики и всего авторынка в частности (в случае непредвиденных обстоятельств компания может полностью погасить все задолженности без особого ущерба для себя)

Коэффициенты оборачиваемости компании относительно стабильны на протяжении 3-х лет, однако ясно выражено падение коэффициента оборачиваемости активов, что косвенно свидетельствует о снижении общей рентабельности компании. Это подтверждается и падением других индексов рентабельности, особенно рентабельности собственного капитала (то есть налицо снижение доходности бизнеса), однако это падение, скорее всего, является так же следствием кризисных явлений в отрасли.

Табл. 5. Некоторые показатели коммерческой деятельности Renault

Что касается значения коэффициентов основных конкурентов – Ford Europe и Opel (GM Europe), то их сравнивать с Renault некорректно. Дело в том, что и Форд, и Опель НЕ выделяют в своих балансах чисто европейский рынок, поэтому посчитанные коэффициенты будут справедливы только для компании в целом. Так, например, за последние три года коэффициент рентабельности продаж у марки Ford увеличился с -1,52% (на 31.12.2005) до 2,12% (на 31.12.2007), что свидетельствует о бурном развитии подразделения Ford Europe (см. предыдущий пункт), но никак – о росте всего бренда в целом. С Опелем аналогичная ситуация – падение основных показателей марки еще не означает падения показателей всего показателей всего General Motors. На самом деле, у GM намного более удручающая финансовая ситуация. По последним сообщениям, компания за 9 месяцев этого года потеряла около $21,3 млрд., и если американское правительство не выделит ему стабилизационный кредит, то история компании вполне может закончиться.

Сравнение динамики курсов акций и величины дохода по акциям тоже не в пользу конкурентов Рено. В 2005-2007 году стоимость акций французской компании составляла неуклонно повышалась – от €62,5 за акцию в самом начале 2005 года до максимальной отметки в €119,5 летом 2007 года (рис. 7). Среднегодовой доход на акцию составил в 2005 г. €13,23 на акцию, в 2006 - €11,23 за акцию, а в 2007 – €10,32. Доход, как видно, немного понижался, но оставался стабильным и положительным, что свидетельствует об устойчивом положении компании. В таблице 5 приведены некоторые показатели коммерческой деятельности Renault за период с 31 декабря 2004 года до 31 декабря 2007 года.

Однако из-за усиливающегося кризиса, в 2008 году курс акций сначала плавно понижался, а потом и обвалился – в октябре-ноябре 2007 года (до отметки в €14,5). Правда теперь наметилась небольшая тенденция к росту – компания постепенно осваивается в кризисной обстановке.

Рис. 8

У конкурентов Ford и Opel дела обстоят хуже. Акции Форда несут акционерам убыток (правда, небольшой) в размере 4,51(2006) и 0,99(2007) евро за 1 акцию, что конечно, не хорошо, но больших проблем не принесет. General Motors (владеет маркой Opel) только за 2007 год принес убыток в размере €48,9 на 1 акцию! За 9 месяцев 2008 года общие убытки GM составили фантастическую сумму в 21,3 млрд. долл., и уже стоит вопрос о выживании компании. Скорее всего, Opel, как достаточно прибыльное европейское подразделение, не обанкротится, но возможно сменит владельца. Кто им окажется – неизвестно.

Что касается общей репутационной составляющей всех трех марок-конкурентов, то здесь позиции примерно одинаковы. Марка Renault известна своей французской элегантностью даже недорогих моделей, имеет большой вес на домашнем рынке и активно использует недавние громкие победы автомобилей марки в Формуле-1 (2005 и 2006 года) а также общие успехи своих автомобилей в автоспорте.

Opel делает ставку на практичность и невысокую цену моделей, а также немецкое качество. Проведенная недавно мощная кампания по смене имиджа марки на более агрессивный и молодежный дала свои плоды – продажи компании резко выросли. При этом марка пытается пробиться в премиум-сегмент, но пока малоуспешно (это же Опель!)

Основные положительные качества Ford состоят в известности марки, надежности и невысокой цене автомобилей, а также новом, недавно смененном дизайне и путях его сегодняшнего развития. Не зря модель Ford Fiesta проиграла победителю конкурса «Автомобиль года – 2009» Opel Insignia только 1 балл. Это обстоятельство также играет отнюдь не в пользу Renault.