55. Об'єкти організації економічного аналізу.

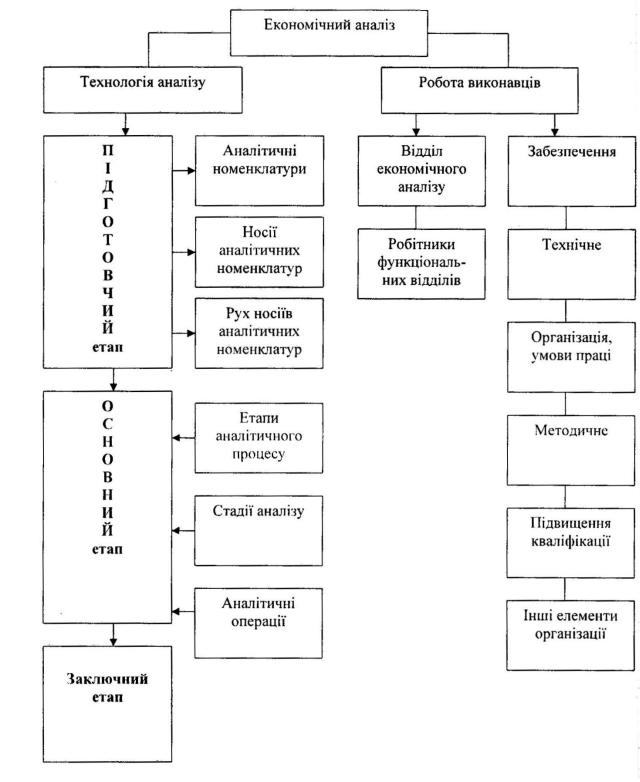

Одним із важливих питань організації економічного аналізу є правильне визначення і систематизація її об'єктів, що можуть бути класифіковані у відповідні групи.

В основу відокремлених об'єктів першого рівня покладений двоаспектний підхід до організаційної побудови економічного аналізу.

По-перше, це технологічний процес, що є сукупністю певних операцій; по-друге, — особистий вид діяльності колективу людей (виконавці аналізу).

Отже, об'єктами організації економічного аналізу першого рівня є технологія аналітичного процесу та робота його виконавців.

Сукупність аналітичних операцій формує стадію аналізу (вид аналітичної роботи). Кілька стадій аналізу формують етап аналітичного процесу. Таким чином, об'єктами організації економічного аналізу другого рівня є елементи структури його технології (етапи, стадії, аналітичні операції).

Рис. Об'єкти організації економічного аналізу

56. Сутність та складові аналітичної номенклатури

На кожному етапі аналітичного процесу об'єктами організації є:

аналітичні номенклатури;

носії аналітичних номенклатур;

рух носіїв аналітичних номенклатур.

Аналітична номенклатура - це перелік вхідних, проміжних і результативних аналітичних даних. Кожна аналітична номенклатура повинна бути зафіксована на будь-якому матеріальному (технічному) носієві.

Важливим моментом аналітичного процесу є вибір форми внутрішніх носіїв аналітичної інформації (аналітичних таблиць), що вимагає знання суттєвості явищ, які вивчаються, методики їх аналізу, правил оформлення таблиць.

Для організації руху носіїв аналітичних номенклатур найбільш доцільним є використання графічного методу. Форма графіку обумовлена особливістю роботи конкретного підприємства. У таких графіках фіксуються важливі характеристики руху носія. При цьому обов'язково повинні бути відображені:

виконавець;

термін і спосіб передачі аналітичної інформації;

одержувачі інформації.

Під аналітичною номенклатурою розуміють склад (перелік) даних, які містяться у нормах, нормативах, кошторисах, квотах тощо та фактично облікованих характеристиках господарських фактів, явищ та процесів.

Рис. 4.4. Класифікація аналітичних номенклатур за змістовою характеристикою

57. Сутність, завдання, етапи, методи і джерела даних маркетингового аналізу.

Маркетинговий аналіз — вивчення товарів і послуг, попиту і пропозиції, поведінки споживачів, ринкової кон’юнктури з метою ефективного просування товарів (послуг) на ринку.

Маркетинговий аналіз є вихідним елементом системи управління маркетингом, спрямованої на досягнення оптимального балансу між цілями організації і задоволенням потреб споживачів її продукції. Використовують його на різних етапах маркетингової діяльності, починаючи зі складання маркетингових планів, оцінювання їх реалізації та контролю за передбаченим планом процесами.

Основні етапи маркетингового аналізу наступні: аналіз кон’юнктури ринку, аналіз цінової політики, аналіз системи розподілу продукції, аналіз конкурентоспроможності продукції, аналіз стадій життєвого циклу продукції.

Головними завданнями маркетингового аналізу є:

- вивчення попиту на продукцію, ринків її збуту і обґрунтування плану виробництва і реалізації продукції відповідного обсягу і асортименту;

- аналіз факторів, що формують еластичність попиту на продукцію;

- оцінка конкурентоспроможності продукції, пошук резервів зростання її рівня;

- розробка стратегії, тактики, методів і засобів формування попиту і стимулювання збуту продукції;

- оцінка стійкості та ефективності виробництва і збуту продукції

Методи. Методологія маркетингового аналіза включає: статистичний,економетричний, логістичний, соціометричний, кваліметричний аналізи; стратегічні матриці; описовий метод; сценарії розвитку.

Джерела даних: довідкова інформація, рекомендована інформація, нормативна інформація,

сигнальна інформація, регулятивна інформація,

За місцем отримання виділяють внутрішню інформацію (дані, що стосуються діяльності фірми і можуть бути отримані з даних бухгалтерського обліку, форм статистичної і фінансової звітності, звітів працівників, їх доповідних записок, результатів співпраці з клієнтами тощо) і зовнішню (відображає ситуацію за межами фірми: стан та динаміку розвитку галузі в цілому, підприємств-конкурентів, запити споживачів та ін.).