2.4. Практичне заняття

2.4.1. Питання для обговорення

Загальнооблікова і управлінська класифікація витрат підприємства.

Класифікація доходів і характеристика їх видів.

Поведінка витрат у разі зміни обсягу діяльності.

Методи визначення функції витрат.

2.4.2. Аналіз самостійного виконання завдань 2.4.3. Виконання завдань під контролем викладача

2.5. Література

2, п. 10—16; 3, с. 56—96; 4, с. 44—57; 6, с. 32—41; 7, с. 54—69.

Л.1

2.6. Термінологічний словник

Виробничі накладні витрати — витрати, пов'язані з процесом виробництва, які не можуть бути безпосередньо віднесені до певних виробів.

Витрати на продукцію — витрати, які безпосередньо пов'язані з виробництвом продукції або придбанням товарів для реалізації і складають її собівартість.

Витрати періоду — витрати, що не включаються до собівартості продукції та запасів і розглядаються як витрати того періоду, в якому нони були здійснені.

Дійсні витрати — витрати, які вимагають сплати грошей або витрачання інших активів і відображаються в бухгалтерських регістрах в міру їх виникнення.

Змінні (умовно-змінні) витрати — витрати, загальний розмір яких чбільшується або зменшується пропорційно зміні обсягу виробництва.

Конверсійні витрати — прямі витрати на оплату праці та виробничі накладні витрати, тобто витрати на обробку сировини для перетворення її на готовий продукт.

Контрольовані витрати — витрати, які менеджер може безпосередньо контролювати, або може чинити на них значний вплив.

Можливі витрати (втрати) — вигода, яка втрачається, коли вибір одного напряму дії вимагає відмовитись від альтернативного рішення. Ці витрати не відображаються в облікових реєстрах.

Непрямі витрати — витрати, що не можуть бути віднесені до певного об'єкта витрат економічно доцільним шляхом.

Нерелевантні витрати — витрати, величина яких не залежить від прийняття управлінського рішення (минулі).

Основні витрати—сукупність прямих витрат на виробництво продукції.

Оцінка витрат — процес обчислення поведінки витрат, тобто встановлення кількісного взаємозв'язку між витратами та різними факторами на підставі дослідження минулої діяльності.

Постійні (умовно-постійні) витрати — витрати, загальна величина яких залишається незмінною при зміні обсягу виробництва.

Прирістні (граничні) витрати — додаткові витрати, які з'являються в результаті виготовлення чи продажу додаткової одиниці або партії продукції.

Прямі витрати — витрати, які можуть бути віднесені безпосередньо до певного об'єкта витрат економічно доцільним шляхом.

Релевантні витрати — витрати, величина яких може бути змінена внаслідок прийняття управлінського рішення (майбутні).

Функція витрат — математичний опис взаємозв'язку витрат та їх чинника.

43

Тема 3. Система обліку і калькулювання за повними витратами

2.1. Методичні вказівки

Під час вивчення теми особливу увагу слід звернути на вітчизняні та зарубіжні методи обліку і калькулювання за повними витратами, які характеризуються певними спільними рисами, незважаючи на те, що вони застосовувались у різних економічних умовах.

Перехід України до ринкової економіки вимагає вивчення за-( рубіжного досвіду обліку витрат і калькулювання з метою вдосконалення вітчизняних методів, які добре зарекомендували себе на практиці і зараз адаптуються до нових умов господарювання. Те, що замість повної собівартості продукції П(С)БО 16 «Витрати» передбачено калькулювати виробничу собівартість продукції (тобто без урахування адміністративних і збутових витрат), не справляє відчутного впливу на сутність вітчизняних методів. Під калькулюванням собівартості продукції за повними витратами в даному разі треба розуміти те, що в собівартість включаються всі витрати виробництва без розподілу їх на змінні та постійні. Таке розмежування є обов'язковим лише при калькулюванні неповної собівартості, до якої включають тільки змінні витрати.

Певне уявлення про склад методів обліку витрат і калькулювання дає рис. 3.1.

У вітчизняній практиці, яка традиційно налаштована на облік повних витрат, застосовуються позамовний, попередільний і по-процесний (простий) методи.

Використовуючи елементи нормативного методу, про який йтиметься далі, вони набувають характеру позамовно-нормативного, попередільно-нормативного, попроцесно-нормативного методів.

Розглянемо особливості кожного з методів, тобто їх сутність і сферу застосування.

Сутність позамовного методу полягає в тому, що всі прямі основні витрати обліковують у розрізі встановлених статей за окремими виробничими замовленнями, які видають на заздалегідь визначену кількість даного виду продукції. Решту витрат обліковують за місцями їх виникнення і включають до собівартості окремих замовлень відповідно до встановленої бази їх розподілу.

44

Рис. 3.1. Класифікація методів обліку витрат і калькулювання собівартості

Отже, об'єктом обліку витрат і об'єктом калькулювання за цього методу є окреме виробниче замовлення. Його фактична собівартість визначається після виконання замовлення. До повного виконання замовлення всі витрати, які відносяться до нього, вважаються незавершеним виробництвом.

Позамовний метод застосовують як в основному виробництві у процесі виготовлення складної продукції (автомобілів, літаків, кораблів тощо), так і в допоміжних цехах — під час проведення ремонтних робіт тощо. Цей метод застосовується також у дрібно-серійному виробництві під час випуску заздалегідь визначеної кількості продукції.

Фактичну собівартість окремих видів продукції (замовлення) визначають, як правило, після закриття (виконання) замовлення. Якщо ж виникає потреба визначити собівартість частини виготовленої за замовленням продукції, застосовують умовну її оцінку. Зокрема, частковий випуск продукції може бути оцінений за плановою собівартістю цієї продукції або за фактичною собівартістю миалогічної продукції, яка випускалась раніше (рис. 3.2).

Попередільний метод застосовується на підприємствах з однорідною за вихідною сировиною і характером технології масо-іюю продукцією, яка виготовляється в результаті послідовних процесів, кожний з яких (або група яких) складає окремий самостійний переділ (фазу, стадію) виробництва. Це підприємства та-

45

ких галузей промисловості, як нафтопереробна, металургійна, хімічна, скляна, фарфоро-фаянсова, виробництво будівельних матеріалів, текстильна, шкіряна, хутрова, цукрова, хлібопекарська, пивоварна, м'ясна, молочна тощо.

Рис. 3.2. Облік витрат в умовах калькулювання за замовленнями

Сутність попередільного методу полягає в тому, що всі або деякі прямі витрати відображають в поточному обліку не за видами продукції, що виготовляється, а за переділами виробництва (навіть якщо з одного переділу можна отримати кілька видів продукції") У зв'язку з тим, що у таких виробництвах процес створення готової продукції складається з кількох послідовних технологічно закінчених переділів, виникає необхідність визначення собівартості не тільки готового продукту, а й напівфабрикатів, особливо за умови, коли частина їх має бути реалізована на сторону.

В багатьох галузях промисловості, які застосовують попереділь-ний метод, виробничі витрати обліковують у кожному переділі, включаючи собівартість напівфабрикатів, виготовлених у попередньому переділі. У зв'язку з цим калькулюють фактичну собівартість напівфабрикатів кожного переділу. Відповідно, напівфабрикати власного виробництва входять до собівартості окремих видів продукції комплексною статтею, тобто собівартість продукції кожного наступного переділу складається із здійснених ним витрат і собівартості отриманих напівфабрикатів.

46

При цьому в багатьох випадках передача напівфабрикатів з переділу на переділ або на склад відображується на рахунках бухгалтерського обліку за фактичною собівартістю. Відповідно, витрати в незавершеному виробництві відображуються за місцями їх знаходження. Такий варіант попередільного методу отримав назву напівфабрикатного (рис. 3.3).

Рис. 3.3. Схема обліку витрат і калькулювання попередільним методом (напівфабрикатний варіант)

47

У деяких галузях промисловості, незважаючи на те що облік витрат ведуть за переділами, собівартість кінцевої (готової) продукції визначають по виробництву в цілому, тобто без калькулювання собівартості проміжної продукції (напівфабрикатів). Це, в основному, стосується виробництв, де напівфабрикати використовуються лише всередині підприємства і на сторону не реалізуються.

Відповідно, передача напівфабрикатів з переділу на переділ здійснюється без списання (передачі) витрат, пов'язаних з їх виробництвом, у системі бухгалтерських рахунків. Такий варіант попередільного методу отримав назву безнапівфабрикатного.

Одним із різновидів попередільного методу є простий, або однопередільний метод.

Сутність цього методу полягає в тому, що фактичні витрати обліковують за встановленими статтями витрат на весь випуск продукції. Середню собівартість одиниці продукції визначають діленням усіх виробничих витрат (витрат за кожною статтею) на кількість готової продукції. Такий порядок обліку витрат і визначення собівартості одиниці продукції можливий у масових виробництвах, які випускають просту однорідну продукцію, що не має складових або напівфабрикатів, а залишки незавершеного виробництва вкрай незначні або стабільні чи їх взагалі немає.

Цей метод застосовується на більшості підприємств добувної та в деяких галузях обробної промисловості, які виготовляють (добувають) один вид продукції (підприємства за видобування нафти, вугілля, газу, рудної та нерудної сировини, гідроелектростанції), а також у ряді допоміжних виробництв підприємств будь-яких галузей з виробництва електроенергії, пару, холоду тощо.

Відповідно, неодмінними умовами застосування простого методу є однорідність і водночас масовість продукції, що добувається або виготовляється, можливість не поділяти витрати на прямі та непрямі, оскільки всі вони пов'язані з випуском одного виду продукції (через відсутність або стабільність залишків незавершеного виробництва).

У деяких галузях, для яких характерний випуск одного виду продукції, сировина до того як стати готовою продукцією проходить кілька стадій виробництва. На таких підприємствах облік витрат організовують безпосередньо за переділами (наприклад, на цегляних заводах облік ведуть за такими переділами (процесами), як добування сирцю, формовка і сушка сирцю, обпалювання цегли), але без калькулювання собівартості напівфабрикатів кожного продукту, тобто собівартість товарної цегли та її калькуляційної одиниці (1 тис. шт. цегли) визначають як складові

витрат кожного переділу в розмірі, який припадає на фактичний випуск готової продукції. Такий варіант простого методу визначають іноді як попроцесний, або однопередільний.

Наведена характеристика позамовного і попередільного методів (з усіма варіантами останнього) відповідає характеристиці систем калькулювання за замовленнями і за процесами, яка наводиться в літературних джерелах, де описується зарубіжний досвід обліку повних витрат [3; 4; 7].

Основними елементами нормативного методу є:

попереднє визначення нормативної собівартості одиниці продукції на початок звітного періоду, яка береться за основу обчислення фактичної собівартості;

поточний облік прямих витрат за статтями калькуляції й окремими видами продукції за чинними нормами та відхиленнями від норм;

поточний облік зміни норм у розрізі статей витрат і окремих нидів продукції;

калькулювання фактичної собівартості окремих видів продукції через алгебраїчне додавання нормативної собівартості на початок місяця з відхиленнями від норм (плюс перевитрати, мінус економія), також зі змінами норм на одиницю продукції.

Облік відхилень від норм організовують так, щоб можна було своєчасно визнати їх причини і осіб, від яких вони залежали, місце виявлення відхилень та їх вплив на собівартість продукції.

Така організація обліку дає можливість суттєво підвищити конт- рольну функцію обліку порівняно з позамовним чи попереділь- пим методом. ■ ~

'Нормативний метод не має обмежень щодо сфери його застосування, тому з метою поліпшення оперативного контролю за процесом формування собівартості продукції необхідно впроваджувати його основні елементи в практику обліку витрат на тих підприємствах, де традиційно користуються позамовним або по-передільним методами. Поєднання традиційних методів обліку з елементами нормативного методу перетворює їх відповідно в по-чамовно-нормативний, попередільно-нормативний, попроцесно-пормативний тощо.

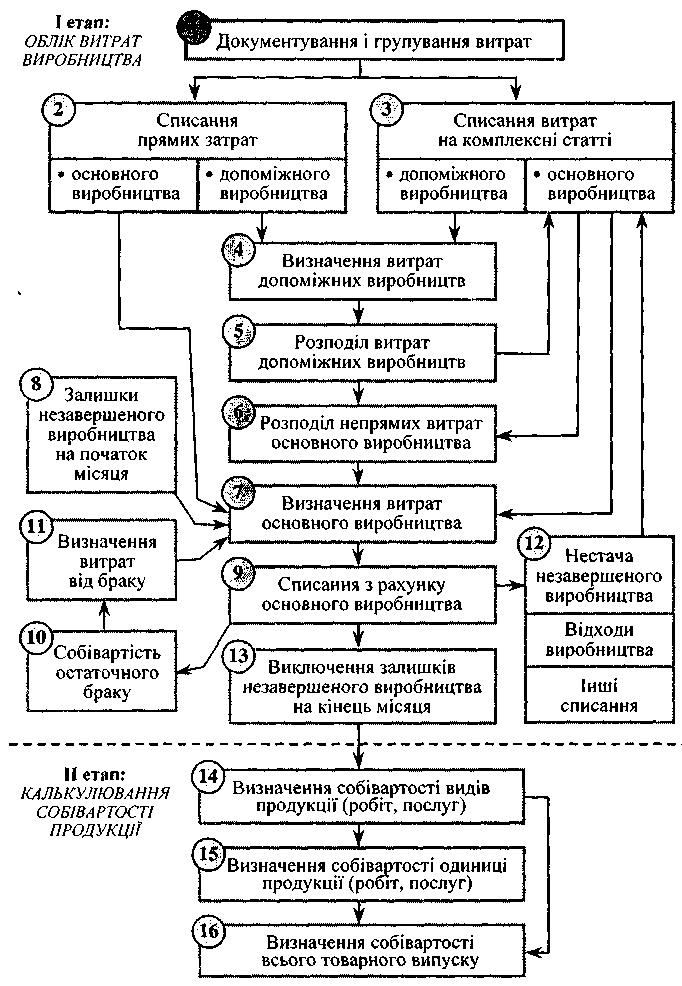

Кожний з цих методів, окрім виконання контрольних функцій, повинен забезпечити дані для калькулювання собівартості продукції. З цією метою здійснюється зведений облік витрат виробництва.

Під зведеним обліком витрат розуміють весь комплекс робіт, пов'язаний із групуванням в обліку витрат за видами продук-

49

ції, цехами, переділами і в цілому по підприємству в розрізі встановлених статей витрат, по розмежуванню витрат між товарним випуском і незавершеним виробництвом.

З цією метою складають відомості зведеного обліку витрат на виробництво, які є, по суті, балансом витрат за звітний період і водночас оборотними відомостями по синтетичних рахунках виробництва.

Рис. 3.4. Організація зведеного обліку витрат і калькулювання собівартості продукції

50

Організація зведеного обліку витрат і порядок складання на його основі звітних калькуляцій залежать від типу і характеру виробництва, методу обліку витрат і калькулювання, обсягу і кількості видів продукції, структури управління виробництвом (цехова чи безцехова) та інших чинників (рис. 3.4).

Побудова регістрів зведеного обліку залежить від методу обліку витрат і калькулювання. Однак у будь-якому разі в зведених иідомостях наводять такі дані:

залишки незавершеного виробництва на початок місяця;

витрати за звітний місяць;

собівартість остаточного (невиправного) браку;

собівартість нестач (залишків) незавершеного виробництва;

витрати на випуск товарної продукції;

залишки незавершеного виробництва на кінець місяця.

При нормативному методі по всіх складових цього балансу наводяться витрати за нормами, відхилення від норм і зміна норм. Крім того, з метою забезпечення принципу рівності норм у зведеній відомості передбачається наведення даних про переоцінку залишків незавершеного виробництва на початок місяця у зв'язку зі зміною норм.

Під калькулюванням собівартості продукції розуміють зазвичай обчислення витрат на одиницю готової продукції за статтями витрат. Але таке розуміння дещо умовне, якщо зважити на те, що облікові роботи, які передують калькулюванню, організуються з передбаченням завершальних робіт із визначення собівартості як усієї товарної продукції, так і окремих її видів. Тому під калькулюванням собівартості деякі економісти справедливо розуміють сукупність прийомів визначення собівартості як усієї товарної продукції, так і її окремих видів. Зв'язок між обліком і калькулюванням собівартості продукції унаочнює схема, наведена на рис. 3.5.

Об'єктами калькулювання є продукція, що виробляється на підприємстві. У більшості галузей промисловості об'єкти обліку витрат не збігаються з об'єктами калькулювання. Наприклад, на підприємствах вугільної промисловості витрати обліковують за процесами, а об'єктом калькулювання виступає 1 т добутого вугілля. У чорній металургії об'єктом обліку витрат є доменні печі, прокатні стани, а об'єктами калькулювання — види чавуну, марки сталі, види прокату тощо.

На підприємствах з великою номенклатурою продукції з метою спрощення обліку укрупнюють об'єкти калькулювання. Це досягається калькулюванням собівартості групи однорідних виробів, визначенням типового представника з групи однорідних видів продукції, приведенням усіх однорідних видів до одного умовного виду.

51

Рис. 3.5. Схема взаємозв'язку обліку витрат і калькулювання

52

Під час калькулювання важливо правильно встановити не тільки об'єкти калькулювання, а й калькуляційні одиниці продукції (КО), під якими розуміють одиниці виміру продукції, які застосовуються при калькулюванні її собівартості. Калькуляційні одиниці повинні характеризувати сутність конкретного виду продукції, відображати кількісну одиницю продукції певної якості, відповідати одиницям виміру, встановленим у держстандартах і прейскурантах цін.

Основними видами КО є натуральні та умовно-натуральні.

Натуральні КО (тонни, метри, літри тощо) характеризують кількісну сторону певного виду продукції. Якщо до цих натуральних одиниць додаються показники якісної оцінки під час виготовлення різної за складом і якістю продукції, утворюються умовно-натуральні КО. Всі інші КО є різновидами цих двох основних.

Рис. 3.6. Порядок визначення собівартості реалізованої продукції (робіт, послуг) за П(С)БО 16 «Витрати»

53

До умовно-натуральних КО звертаються в тому разі, коли виникає потреба звести всі види продукції підприємства різного розміру чи якості до однієї типової одиниці виміру. Порядок визначення собівартості продукції за П(С)БО 16 «Витрати» зображено на рис. 3.6.

1

Серед зарубіжних методів обліку повних витрат найбільш відомими є: метод однорідних секцій, стандарт-кост і метод нормативного розподілу постійних витрат.

Метод однорідних секцій застосовується в основному у Франції і в країнах, які дотримуються французької системи обліку. Під однорідною секцією розуміють підрозділи підприємства, виокремлені в бухгалтерському обліку, по яких витрати згруповані попередньо до їх включення в собівартість відповідних виробів, у тому числі, коли вони не можуть бути прямо віднесені на ці вироби. У ширшому розумінні однорідна секція ототожнюється з центром відповідальності.

Сутність методу однорідних секцій характеризує така схема (рис. 3.7).

Рис. 3.7. Економічний зміст методу однорідних секцій:

1 — пряме віднесення відповідних витрат у собівартість продукції; 2 — розподіл

непрямих витрат між однорідними секціями; 3 — включення на основі

попередньої калькуляції собівартості одиниці роботи секції

у собівартість кінцевої продукції

Для того щоб секції могли бути визнані однорідними, їх діяльність повинна вимірюватися єдиною одиницею (одиницею роботи), яка, по-перше, характеризує діяльність секції і, відповідно, змінюється пропорційно до витрат секції, а по-друге — дає змогу розділити витрати секції, тобто пов'язана з виготовленою підприємством продукцією, виконуваними роботами чи послугами. Одиницями роботи можуть бути:

« кількість виробленої продукції чи послуг;

вартість покупок або реалізації;

фактично відпрацьований час тощо.

Методологія обліку полягає в тому, що підприємство поділяють на однорідні секції (цехи, відділи, служби), розподіляють у між ними непрямі витрати, визначають по кожній секції суму витрат, яку відносять на продукцію чи замовлення, у процесі виробництва яких були використані послуги відповідної секції (згідно з обсягом спожитих одиниць роботи і собівартістю одиниці).

Метод однорідних секцій прийшов на зміну емпіричному методу, коли непрямі витрати відносились на собівартість продукції

54

пропорційно до встановлених на підприємствах загальних баз розподілу. Емпіричний метод традиційно застосовується у вітчизняній практиці, де його вдосконалення йшло по лінії деталізації групування непрямих витрат за напрямами (освоєння нових виробів, витрати на утримання і експлуатацію устаткування, за-гальновиробничі витрати тощо) і методів їх розподілу на основі відповідних баз.

Перевагою методу однорідних секцій є те, що витрати, загальні для кількох секцій, розподіляються між ними за базами, які відповідають характеру певного виду загальних витрат. Наприклад, амортизація і орендна плата пропорційні площі, яку займає відповідна секція; витрати на страхування пропорційні вартості об'єктів страхування; витрати на утримання і ремонт устаткування пропорційні вартості цього устаткування тощо.

На думку деяких дослідників зарубіжного досвіду управлінського обліку, впровадження в практику методу однорідних секцій сприяє вирішенню таких завдань:

досягнення більшої точності калькулювання через застосування досконаліших методів розподілу непрямих витрат, ніж за інших методів калькулювання повної собівартості продукції;

використання більшої гами баз розподілу непрямих витрат залежно від умов діяльності підприємства;

аналіз результатів діяльності центрів відповідальності в системі управлінського обліку і організація на цій основі контролю управління.

Недоліками методу однорідних секцій є:

великий обсяг облікової роботи;

умовність однорідних секцій і неможливість абсолютно точного встановлення одиниць роботи;

однорідні секції не завжди збігаються з центрами відповідальності;

* використання великої кількості баз розподілу непрямих ви трат призводить до коливань рівня собівартості залежно від баз розподілу;

♦ немає можливості аналізу змінних і постійних витрат в управлінському обліку.

Метод стандарт-косту полягає в тому, що для прийняття рішень краще мати інформацію про нормативні витрати, ніж про фактичні, оскільки перші являють собою майбутні, цільові витрати, а другі — минулі витрати, на які вже не можна вплинути.

Загальна схема функціонування системи калькуляції собівартості за нормативними витратами наведена на рис. 3.8.

55

Рис. 3.8. Загальна схема обліку нормативних витрат за методом стандарт-косту

Нормування витрат здійснюється таким чином, щоб можна було розрахувати нормативну собівартість кожного виду продукції і виявити загальну суму нормативних витрат за кожним центром відповідальності (ЦВ), який бере участь у виробництві цих видів продукції. Таким центром може бути цех, дільниця, бригада тощо.

При цьому нормативні витрати визначаються шляхом простої комбінації нормативних витрат по тих операціях, які потрібні для виробництва певного продукту. Цей процес показано у табл. 3.1.

Таблиця 3.1

НОРМАТИВНІ ВИТРАТИ, ПРОАНАЛІЗОВАНІ ЗА ОПЕРАЦІЯМИ І ПРОДУКТАМИ

Центр відповідальності |

№ операції |

Нормативні витрати на операцію, грн |

Вироби |

Загальні нормативні витрати, грн |

Фактичні витрати, грн |

||||||

А |

Б |

в |

г |

Д |

Е |

Є |

|||||

І |

1 |

20 |

■/ |

,/ |

— |

• |

■/ |

• |

• |

120 |

140 |

II |

2 |

30 |

— |

■/ |

— |

■/ |

— |

• |

— |

90 |

80 |

III |

3 |

40 |

• |

— |

|

— |

■/ |

— |

— |

120 |

130 |

IV |

4 |

50 |

■/ |

У |

|

— |

— |

— |

• |

200 |

180 |

Нормативна собівартість виробів |

— |

ПО |

100 |

90 |

50 |

60 |

50 |

70 |

530 |

530 |

|

Знак «<Л> свідчить про наявність відповідної суми витрат по виробу.

56

Як видно з табл. 3.1, за кожну окрему операцію відповідає певний центр відповідальності. У цьому разі для цілей управління немає сенсу порівнювати фактичні витрати на виріб А з нормативними витратами у сумі 110 грн, оскільки за відхилення відповідають центри І, II, III. Тобто тут жоден з ЦВ не може відповідати за відхилення самостійно.

Отже, для управління витратами необхідно, щоб по ЦВ були визначені нормативні витрати з урахуванням виходу продукції. Відтак, якщо фактичні витрати по ЦВ І (140 грн) зіставляються з нормативними витратами в сумі 120 грн, на виробництво шести виробів (А, Б, В, Г, Д, Е, Є), то менеджер цього центру відповідатиме за всю величину відхилень по операції 1. Тільки порівнюючи всю суму фактичних витрат із загальними нормативними витратами по кожній операції центру за період, витрати можна контролювати ефективно.

Як бачимо з рис. 3.8, нормативні та фактичні витрати від-стежуються до центрів відповідальності, що дає можливість визначити відхилення від норм і відобразити його у Звіті по відповідному центру для подальшого аналізу цих відхилень з метою прийняття коригуючих заходів. Якщо відхилення викликані постійною причиною, то норматив необхідно уточнити з урахуванням цієї причини.

Метод нормативного розподілу постійних витрат є перехідним від методів калькулювання повної до калькулювання неповної собівартості продукції. Цей метод ґрунтується на таких принципах:

чітке розмежування в собівартості змінних і постійних витрат;

визначення нормативного рівня діяльності підприємства і його підрозділів;

включення у собівартість продукції постійних витрат залежно від фактично досягнутого рівня діяльності;

відображення в обліку додаткових витрат через зниження рівня діяльності або зниження витрат у зв'язку з підвищенням ефективності виробництва.

Для кожної секції або центру відповідальності встановлюють нормальний рівень діяльності у відповідних одиницях роботи, а калькулювання організовують виходячи з таких передумов:

роздільний облік змінних і постійних витрат;

нормальному рівню діяльності відповідає певна сума змінних і постійних витрат;

57

3) постійні витрати відносяться на собівартість продукції від повідної секції за коефіцієнтом розподілу (Кр), який визначається за співвідношенням фактичного рівня діяльності (Фр.д) до нормаль ного (Нр.д):

4) відповідно, сума постійних витрат, що відноситься на собі вартість (Пв), визначається за формулою:

![]()

5) різниця між фактичною сумою постійних витрат і сумою, яка відноситься на собівартість секції, списується на збільшення або зменшення загального результату по підприємству.

У результаті такого списання постійних витрат собівартість одиниці продукції залишається стабільною, тобто не залежить від зміни обсягу діяльності.

Отже, використання цього методу дає змогу визначити вплив зміни обсягу діяльності на структуру собівартості одиниці продукції і рентабельності через обчислення збитків від зниження обсягу діяльності чи прибутків у разі збільшення обсягів.

Однак цей метод має і певні недоліки, які призвели до того, що його поступово почала витісняти система директ-костинг. Це, зокрема:

важко встановити нормальний обсяг діяльності;

метод напряму не пов'язаний з ринковими коливаннями цін і обсягами реалізації;

собівартість визначається як об'єктивна, а не суб'єктивна категорія, тобто залежна від конкретних умов діяльності підприємства (сегмента діяльності, положення фірми на ринку, цілей діяльності тощо).

Знайомлячись із сутністю цього методу, слід звернути увагу, що за своєю технікою він нагадує розрахунок розподілу загальновиробничих витрат, наведений в додатку 1 до П(С)БО 16 «Витрати». Якщо здійснити цей розрахунок за технікою методу нормативного розподілу постійних витрат, то можна отримати абсолютно ідентичний результат. Під час виконання такого розрахунку можна скористатись моделлю, яка наведена на рис. 3.9.

58

Рис. 3.9. Модель розподілу загальновиробничих витрат заП(С)БО 16 «Витрати»

3.2. Практичні завдання і методичні вказівки до їх виконання

Задача 1. Розподілити загальновиробничі витрати цеху (80 000 грн) між виробами А і Б, виходячи з їх машиномісткості (вираженій у машино-годинах) і трудомісткості (вираженій у витратах на оплату праці основних виробничих робітників) за умовами, наведеними нижче.

Показник витрат |

Виріб |

|

А |

Б |

|

Витрачено машино-годин |

300 |

600 |

Нараховано основної заробітної плати, грн |

5000 |

7000 |

Результати розподілу порівняти і прокоментувати розходження.

59

Задача 2. Наявність і рух продукції за місяць характеризується такими даними (одиниць):

Залишок на початок місяця |

Виготовлено за місяць |

Продано |

Залишок на кінець місяця |

— |

2000 |

1800 |

200 |

Зважаючи на те, що ціна одного виробу 70 грн, а виробнича собівартість — 50 грн, розрахувати прибуток від реалізації продукції і собівартість залишку продукції на кінець місяця.

Задача 3. Порівняно з умовами попередньої задачі передбачається збільшити виробництво продукції з 2000 до 2500 шт. Визначити, як вплине на виробничу собівартість одного виробу збільшення обсягу виробництва, якщо з 50 грн виробничої собівартості 35 грн становлять прямі змінні витрати, а 15 грн — загально-виробничі витрати, у тому числі 8 грн — їх змінна частина, а 7 грн — постійна.

Пояснення. У ході розв'язання задачі потрібно врахувати характер реагування різних витрат на зміни обсягу діяльності.

Задача 4. Виходячи з умов двох попередніх задач, визначити, наскільки зміниться операційний прибуток, якщо вся випущена продукція буде реалізована, адміністративні витрати залишаться незмінними і становитимуть 20 000 грн, а витрати на збут зростуть із 17 000 до 20 000 грн.

Пояснення. У ході розв'язання задачі потрібно послідовно визначити виручку від реалізації усієї продукції, виробничу собівартість реалізованої продукції за старою і новою собівартістю одного виробу, операційний прибуток без урахування зростання витрат на збут і з урахуванням останнього.

Задача 5. На підприємстві з одного виду сировини виготовляють водночас два види продукції: продукту А виготовлено 1500 кг, продукту Б — 2000 кг. Ціна кожного з них дорівнює відповідно 10 і 15 грн. Витрати — за місяць становили: на виробництво — 18 000 грн, адміністративні — 6000 грн, на збут — 4000 грн. Визначити виробничу собівартість одиниці кожного виду продукції і собівартість залишків продукції на кінець місяця

60

за умови, що продукту А продано 1000 кг, а продукту Б — 1200 кг.

Пояснення. Розподіл комплексних витрат між видами продукції здійснити пропорційно до обсягів випуску в ринкових цінах.

Задача 6. Виходячи з умови попередньої задачі, а також з урахуванням величини адміністративних витрат (6000 грн) і витрат на збут (4000 грн), обчислити валовий і операційний прибуток підприємства.

Задача 7. На підставі наведених даних визначити невідомі показники (тис. грн):

№ з/п |

Показник |

Варіант |

Код рахунку |

|

1 |

2 |

|||

1 |

Виручка від реалізації |

120 |

480 |

|

2 |

Запас готової продукції на початок місяця |

15 |

60 |

|

3 |

Запас НЗВ на початок місяця |

8 |

50 |

|

4 |

Витрати за місяць: а) прямі матеріальні витрати б) пряма зарплата в) виробничі накладні витрати |

28 18 42 |

130 54 36 |

|

5 |

Разом витрат |

|

|

|

6 |

Запас НЗВ на кінець місяця |

13 |

68 |

|

7 |

Собівартість готової продукції |

83 |

|

|

8 |

Запас готової продукції на кінець місяця |

18 |

|

|

9 |

Собівартість реалізованої продукції |

|

250 |

|

10 |

Валовий прибуток |

|

|

|

Навести алгоритм визначення невідомих показників та прокоментувати їх. Проставити коди (шифри) бухгалтерських рахунків.

Задача 8. Визначити чистий прибуток, використовуючи метод повного розподілу витрат за даними, наведеними у таблиці. Відсутні показники розрахувати самостійно.

61

№ з/п |

Показник |

Код рахунку |

Сума, грн |

1 |

Дохід від реалізації |

|

1500 |

2 |

Залишок готової продукції на початок кварталу |

|

220 |

3 |

Собівартість випущеної продукції: а) змінні витрати виробництва б) постійні витрати виробництва |

|

850 260 |

4 |

Залишок готової продукції на кінець кварталу |

|

80 |

5 |

Собівартість реалізованої продукції |

|

|

6 |

Валовий прибуток |

|

|

1^ |

Комерційні (збутові) та адміністративні витрати |

|

100 |

8 |

Прибуток до оподаткування |

|

|

9 |

Податок на прибуток |

|

|

10 |

Чистий прибуток |

|

|

Навести алгоритм визначення невідомих показників та прокоментувати їх. Поставити коди бухгалтерських рахунків.

Задача 9. Виходячи з того, що прямі витрати на одиницю продукції становлять 20 грн, а загальна сума очікуваних накладних витрат — 5000 грн, визначити повну собівартість одиниці продукції, за умови що фактичний випуск становив би 10, 50, 100 одиниць.

Відповідь подати у вигляді таблиці:

Випуск (одиниць) |

Прямі затрати на одиницю, грн |

Накладні затрати на одиницю, грн |

Повна собівартість одиниці, грн |

10 |

|

|

|

50 |

|

|

|

100 |

|

|

|

Навести алгоритм розрахунку та пояснити, за рахунок чого змінюється повна собівартість одиниці продукції.

62

Задача 10. Виходячи з того, що у звітному періоді був як остаточний, так і виправний брак, визначити втрати від браку за даними (грн):

Нормативна собівартість остаточного (невиправного) браку — 500

Утримання з винуватців браку — 50

Оприбутковано металобрухту від браку — 9

Виставлена претензія постачальнику — 19

Витрати на виправлення виправного браку

у тому числі:

', — матеріалів ! — 60

і — зарплати — 85

^ Навести алгоритм розрахунку та скласти необхідні бухгалтерські проводки.

Задача 11. Підприємство виготовляє виріб шляхом послідовного оброблення у двох основних цехах. За звітний місяць підприємство має такі дані (грн):

І Витрачені матеріали, зокрема, для:

виробництва продукції в цеху № 1 —10 000

виробництва продукції в цеху № 2 —15 000

загальногосподарських потреб підприємства — 1200

Нарахована заробітна плата, зокрема: —

пряма зарплата по цеху № 1 — 8000

пряма зарплата по цеху № 2 — 9000

управлінському персоналу підприємства —12 000

Відрахування на соціальне страхування працівників

підприємства —

Нарахована амортизація по виробниче устаткування

у цеху № 1 — 3000

у цеху № 2 — 4000

Нарахована орендна плата за офісне приміщення заводоуправління —21 000

Незавершене виробництво на початок місяця по цеху № 1 становить 9500 грн, по цеху № 2 — 12 500 грн, а на кінець місяця відповідно 9000 і 6000 грн.

Визначити собівартість напівфабрикату, переданого з цеху № 1 до цеху № 2, та собівартість готової продукції.

3.3. Запитання і тести для самоконтролю 3.3.1. Запитання

У чому полягає сутність позамовного методу обліку витрат і яка сфера його застосування?

У чому полягає сутність попередільного методу обліку витрат і яка сфера його застосування?

63

У чому полягає сутність простого (однопередільного) методу обліку витрат і яка сфера його застосування?

Назвіть основні елементи методу однорідних секцій.

За яким принципом формуються секції?

Поясніть сутність методу нормативного розподілу постійних витрат.

Як і для чого обчислюється коефіцієнт нормативного розподілу постійних витрат?

Чим відрізняється безнапівфабрикатний варіант попереділь-ного методу від напівфабрикатного?

Для якого з варіантів зведеного обліку витрат характерна наявність у складі калькуляційних статей статті «Напівфабрикати власного виробництва»?

У яких випадках застосовується рахунок 25 «Напівфабрикати власного виробництва»?

Як співвідносяться витрати звітного періоду з собівартістю випущеної за цей період продукції?

Яким чином розподіляються витрати звітного періоду між товарним випуском і залишками незавершеного виробництва?

Як здійснюється оцінка залишків незавершеного виробництва на кінець місяця?

Чим відрізняється виробнича собівартість випущеної (товарної) продукції від виробничої собівартості реалізованої продукції?

За якою ознакою відрізняються розподілені постійні загаль-новиробничі витрати від нерозподілених?

Що включається до складу «Інших прямих виробничих витрат»?

У чому полягає сутність методу стандарт-косту?

Які методи визначення норм (стандартів) застосовуються у закордонній практиці?

Яка різниця між калькуляційними об'єктами і калькуляційними одиницями?

З якою метою здійснюють зведений облік витрат?