1.3. Семінарське заняття

Сутність, завдання і функції управлінського обліку.

Етапи розвитку управлінського обліку.

Схеми організації управлінського обліку при різних системах обліку.

Організація управлінського обліку в умовах чинного в Україні Плану рахунків.

1.4. Література

1,ст.8; 3, сі 1—55; 5, с. 5—41; 6, с. 17—31.

1.5. Термінологічний словник

Автономна система побудови плану рахунків — модель організації обліку, яка передбачає виокремлення двох автономних систем рахунків відповідно до цілей фінансового та управлінського обліку. Зв'язок між цими системами здійснюється за допомогою парних контрольних рахунків одного й того самого найменування.

Загальна система обліку — модель організації обліку доходів та витрат, за якої здійснюється періодичний облік запасів, поелементний облік витрат, а облік доходів ведеться за напрямами їх отримання.

22

Інтегрована система обліку — модель організації обліку доходів ні витрат, яка передбачає взаємодію рахунків фінансового та управ-іііиського обліку в єдиній системі рахунків та забезпечує калькулю-нання собівартості окремих видів продукції та контроль витрат на їх ниробництво.

Інтегрована система побудови плану рахунків — модель організації обліку, за якої рахунки фінансового та управлінського обліку кореспондують у межах єдиної системи.

Об'єкт управлінського обліку — виробничі ресурси, що забезпечують корисну працю людей у процесі господарської діяльності підприємства, а також господарські процеси та їх результати, що складають у сукупності виробничу діяльність підприємства.

Переплетена система обліку — модель організації обліку доходів та витрат, яка передбачає відокремлене ведення рахунків фінансового та управлінського обліку, а взаємозв'язок між ними здійснюється за допомогою спеціальних контрольних рахунків.

Предмет управлінського обліку — сукупність об'єктів у процесі нсього циклу управління виробництвом.

Управлінський облік— процес виявлення, вимірювання, нагрома-чження, аналізу, підготовки та передачі інформації, яка використовується управлінською ланкою для планування і контролю виробничих ситуацій та оцінки можливих тенденцій розвитку всередині організації.

Тема 2. Класифікація і поведінка витрат

2.1. Методичні вказівки

Результатом вивчення теми має стати чітке розуміння студентами сутності витрат і доходів, їх різновидів та класифікації відповідно до різних потреб.

Класифікація витрат і доходів за різними ознаками забезпечує більш глибоке вивчення їх складу та характеру, дає змогу використовувати економічно обґрунтовані напрями їх групування в практиці економічної роботи.

Нагадаємо, що під витратами розуміють зменшення економічних вигод у вигляді вибуття активів або збільшення зобов'язань, які призводять до зменшення власного капіталу, а під доходами — збільшення економічних вигод у вигляді надходження активів або зменшення зобов'язань, які приводять до зростання власного капіталу.

Відповідно до вимог П(С)БО в основу визначення витрат певного періоду покладено можливість одночасного визнання доходу, для отримання якого вони здійснені, і навпаки.

Основні засади класифікації витрат і доходів розкриті в П(С)БО 3 «Звіт про фінансові результаті, П(С)БО 15 «Доходи» та П(С)БО 16 «Витрати» і передбачають функціональну ознаку їх групування відповідно до видів діяльності, за якими були здійснені витрати та отримані доходи.

Отже, за видами діяльності витрати та доходи поділяють на витрати і доходи від звичайної та надзвичайної діяльності.

Нагадаємо, що звичайна діяльність поділяється:

на операційну;

фінансову;

інвестиційну.

Відповідно, витрати, пов'язані з операційною діяльністю, групують за функціями — витрати виробництва (реалізації"), витрати на управління, збут та інші операційні витрати, а також за економічними елементами: матеріальні витрати; витрати на оплату праці; відрахування на соціальні заходи; амортизація; інші операційні витрати (рис. 2.1).

Доходи, у свою чергу, класифікують за джерелами їх надходження (рис. 2.2).

Рис. 2.1. Класифікація витрат відповідно до П(С)БО З «Звіт про фінансові результати»

25

Рис. 2.2. Класифікація доходів 26

Виходячи з мети та завдань управлінського обліку дещо змінюється підхід до визначення витрат виробництва. Менеджерів насамперед цікавить не просто інформація про загальні витрати підприємства, а дані про конкретні витрати для виготовлення різних видів продукції (виконання робіт, надання послуг).

Тому під витратами виробництва розуміють витрачання у виробничому процесі засобів виробництва і праці для виготовлення продукції. А сукупність витрат, пов'язаних з виробництвом або придбанням певного активу, утворює його собівартість.

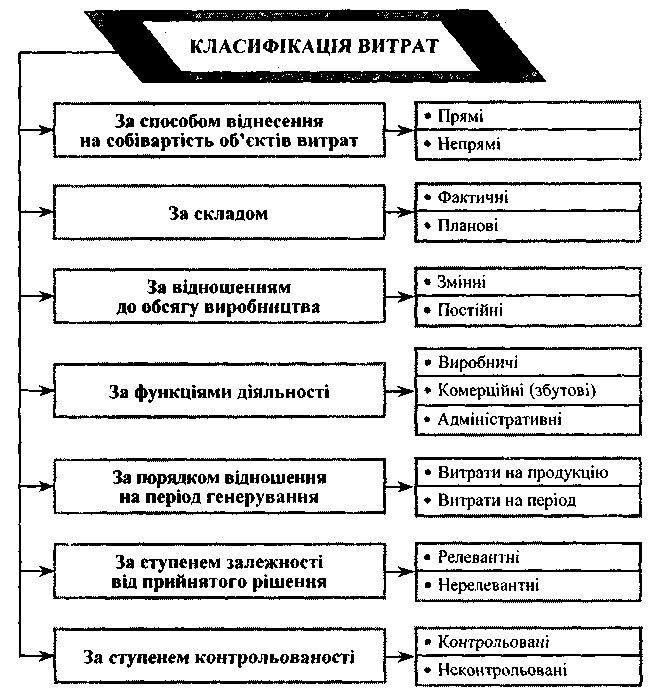

Відповідно до цього у вітчизняному обліку, крім функціональної ознаки класифікації витрат, вирізняють й інші ознаки (рис. 2.3).

Така класифікація відповідає, головним чином, податковому аспекту обліку, основним недоліком якого є його неспроможність надавати інформацію для прогнозування короткострокових управлінських рішень та контролю витрат за сферами діяльності і центрами відповідності. Тому поряд з податковим аспектом у вітчизняну класифікацію витрат слід запровадити угруповання, що відповідають її управлінському аспекту.

Зокрема, для цілей управлінського обліку більш коректною є класифікація, яка подана на рис. 2.4.

Оскільки управлінські рішення зазвичай спрямовані на перспективу, керівництву насамперед необхідна інформація про очікувані витрати та доходи. У зв'язку з цим вирізняють очікувані (релевантні) та безповоротні (нерелевантні) витрати.

Очікувані (релевантні) витрати — це витрати, що можуть бути змінені внаслідок прийняття управлінських рішень, тобто майбутні витрати. Точніше, це витрати, що відрізняють одну альтернативу від іншої.

Безповоротні (нерелевантні) витрати — це витрати, які не можуть бути змінені в результаті прийнятого управлінського рішення, тобто минулі витрати.

Докладно принцип релевантності буде розглянуто в темі 7.

Важливим є також поділ витрат на контрольовані і некон-трольовані. Така їх класифікація використовується при організації обліку по центрах відповідальності (див. тему 9).

Зокрема, контрольовані витрати — це витрати, які менеджер може безпосередньо контролювати або чинити на них значний вплив. Наприклад, контроль використання матеріалів та зарплати начальником цеху.

Відповідно, неконтрольовані витрати — це витрати, які менеджер не може контролювати або впливати на них (амортизація обладнання).

27

Рис. 2.3. Традиційна класифікація витрат

28

Рис. 2.4. Варіант класифікації витрат в управлінському обліку

Розглядаючи варіанти управлінських рішень, слід брати до уваги не лише дійсні, а й уявні витрати.

Дійсні витрати — це витрати, які вимагають реальної сплати грошей або витрачання інших активів. Ці витрати відображаються в бухгалтерських регістрах у міру їх виникнення.

Категорія уявних (можливих) витрат притаманна лише управлінському обліку і передбачає можливу вигоду, яка витрачається, коли вибір одного напряму дій вимагає відмовитися від альтернативного рішення. Уявні витрати виникають лише серед очікуваних витрат, не відображаються в облікових регістрах і беруться до уваги лише за умови обмеженості ресурсів.

29

В управлінському обліку розрізняють також прирістні, або граничні (маржинальні), та середні витрати залежно від підходів до визначення собівартості одиниці продукції.

Так, прирістні (граничні) витрати — це додаткові витрати, які з'являються в результаті виготовлення чи продажу додаткової одиниці або партії продукції.

Середні витрати — це витрати на одиницю продукції всього випуску.

Класифікація в залежності від змін обсягів виробництва є найбільш важливою для цілей планування і контролю. Зокрема, за ступенем впливу обсягу виробництва на рівень витрат витрати поділяються на умовно-змінні та умовно-постійні.

До умовно-змінних (змінних) витрат належать витрати, абсолютна величина яких зростає зі збільшенням обсягу випуску продукції і зменшується з його зниженням. Наприклад, витрати на сировину та матеріали, покупні комплектуючі вироби, напівфабрикати, технологічне паливо і енергію, на оплату праці працівників, зайнятих у виробництві продукції (виконанні робіт, наданні послуг), відрахування на соціальні заходи тощо.

Змінні витрати змінюються прямо пропорційно зміні обсягу виробництва.

Умовно-постійні — це витрати, абсолютна величина яких зі збільшенням (зменшенням) випуску продукції істотно не змінюється.

До умовно-постійних належать витрати, пов'язані з обслуговуванням і управлінням виробничою діяльністю цехів, а також витрати на забезпечення господарських потреб виробництва.

Зверніть увагу на те, що змінні витрати на одиницю продукції при зміні обсягу виробництва залишаються незмінними, постійні ж витрати на одиницю продукції будуть зменшуватися при збільшенні обсягу виробництва і навпаки.

Характер реагування витрат на зміни в діяльності підприємства називається поведінкою витрат, а співвідношення відсотка зміни витрат і відсотка зміни обсягу виробництва — коефіцієнтом реагування витрат (АГ).

Залежно від коефіцієнта реагування на зміни обсягу виробництва всі витрати поділяють на:

К = 0 — постійні витрати;

0 < К < 1 — дегресивні витрати;

К- 1 — пропорційні витрати;

А' > 1 — прогресивні витрати.

Взаємозв'язок зміни витрат і обсягу виробництва зображено на рис. 2.5.

ЗО

Рис. 2.5. Взаємозв'язок обсягу виробництва продукції і витрат на її виробництво

Вивчення поведінки витрат дає змогу зробити оцінку витрат і побудувати їх функцію.

Оцінка витрат — це процес обчислення поведінки витрат, юбто встановлення кількісного взаємозв'язку між витратами та різними чинниками на підставі досліджень минулої діяльності.

Функція витрат — це математичний опис взаємозв'язку витрат та їх чинника. Вона може бути описана таким рівнянням:

У = а + Ьх,

де У— загальні витрати;

а — постійні витрати;

Ь — змінні витрати на одиницю продукції;

х — значення чинника витрат.

Визначення функції витрат здійснюється різними методами, (окрема:

метод аналізу облікових даних, який передбачає розподіл витрат на змінні та постійні щодо відповідного чинника на підставі даних з рахунків бухгалтерського обліку;

метод вищої—нижчої точки, який передбачає визначення функції витрат на основі припущення, що змінні витрати — це різниця між загальними витратами при найвищому та найнижчому рівнях діяльності;

31

метод кореляції (візуального пристосування) — це графі ний підхід до визначення функції витрат, коли аналітик візуалм проводить пряму лінію, беручи до уваги всі точки витрат;

інженерний метод, який полягає в тому, що на кожну статі тю витрат встановлюються, виходячи з технологічних потребі нормативи на використання ресурсів у натуральному виразі, а ви{ трати планують шляхом множення цих нормативів на ціни;

метод найменших квадратів дає змогу найточніше визначи-і ти склад і значення постійної та змінної частини витрат. Показ| ники витрат розраховуються таким чином, щоб квадрат відстані від усіх точок, що надають значення витрат до теоретичної ліни] регресії, був мінімальний.

Усі ці методи досить детально розглядаються як у вітчизняній! так і зарубіжній літературі. Що ж стосується вибору котрогось із них, то підприємство самостійно має вирішувати, який з них обратр залежно від особливостей організації та технології виробництва.

2.2. Практичні завдання і методичні вказівки до їх виконання

Задача 1. Розподілити наведені в табл. 2.1 витрати підприємства за звітний період (грн) за зазначеними класифікаційними групами, поставивши у відповідній графі знак «V».

Таблиця 2.1

|

|

Класифікаційні групи |

|

|||

Витрати |

Витрати періоду |

Витрати на продукцію |

Витрати прямі |

Витрати непрямі |

Витрати змінні |

Витрати постійні |

Сировина та основні матеріали |

|

|

|

|

|

|

Допоміжні матеріали: — для виготовлення продукції; — обслуговування устаткування |

|

|

|

|

|

|

Технологічний інструмент |

|

|

|

|

|

|

Електроенергія: — технологічного призначення; — на освітлення та опалення: • цехів; • дослідних лабораторій; • соціальної сфери |

|

|

|

|

|

|

32

Закінчення табл. 2.1

|

Класифікаційні групи |

|||||

Витрати ; |

Витрати періоду |

Витрати на продукцію |

Витрати прямі |

Витрати непрямі |

Витрати змінні |

Витрати постійні |

Чаробітна плата: — виробничих робітників; — управлінського та обслуговуючо го персоналу; — працівників соціальної сфери |

|

|

|

|

|

|

Амортизація: — устаткування; — будівель цехів; — приміщень загальногосподарсько го призначення |

|

|

|

|

|

|

і'емонт обладнання: — цехового призначення; — загальногосподарського призначення |

|

|

|

|

|

|

Цитрати на рекламу |

|

|

|

|

|

|

Оренда приміщень |

|

|

|

|

|

|

Комісійні виплати, пов'язані з реалізацією продукції |

|

|

|

|

|

|

Пояснення. Розподіляючи витрати, слід звернути увагу, що до витрат на продукцію відносять усі витрати, пов'язані з її виробництвом, а до витрат періоду — витрати, пов'язані з іншими функціями діяльності підприємства. Прямі витрати можуть бути безпосередньо віднесені на окремі види продукції, а непрямі потребують певної бази розподілу.

Задача 2. Визначити, які з наведених нижче витрат є контрольованими чи неконтрольованими, якщо йдеться про їх підпорядкованість начальнику складального цеху підприємства:

заробітна плата робітників, зайнятих на відрядних роботах;

покупні комплектуючі вироби;

основні та допоміжні матеріали, що використовуються для удосконалення виробів;

наднормові матеріальні та трудові витрати, що виникли під час виправлення браку;

33

витрати на оренду приміщення цеху;

електроенергія на технологічні потреби;

утримання складських приміщень загальногосподарського призначення;

витрати на освітлення та опалення цеху;

амортизація обладнання цеху;

витрати на рекламу готової продукції;

залишки незавершеного виробництва та готової продукції виробленої в цеху.

Пояснення. Розподіляючи витрати, слід звернути увагу на те, що частина витрат може носити властивості як контрольованих, так і неконтрольованих з позиції підпорядкованості керівникові того чи іншого рівня управління.

Задача 3. У ресторані змінними є витрати на продукти та напої, які становлять в середньому 25 грн на одного відвідувача. Постійні витрати (оренда, комунальні внески, заробітна плата працівників ресторану тощо) становлять 1000 грн на тиждень. Визначити собівартість однієї порції, якщо за тиждень буде обслуговано 1, 50, 100, 200 відвідувачів. Відповідь дати у вигляді табл. 2.2.

Таблиця 2.2

РОЗРАХУНОК СОБІВАРТОСТІ ПОРЦІЇ ПРОДУКЦІЇ, грн

Кількість Змінні Постійні Собівартість відвідувачів витрати витрати порції |

|||

1 |

|

|

|

50 |

|

|

|

100 |

|

|

|

200 |

|

|

|

Пояснення. Розв'язуючи задачу, потрібно звернути увагу на те, що постійні витрати на загальний обсяг продукції за його зміни залишаються незмінними, тоді як змінні витрати на випуск змінюються прямо пропорційно до зміни наданих послуг.

Відповідь. Собівартість однієї порції становитиме для одного відвідувача 1025 грн, для 50 відвідувачів — 45 грн, для 100 відвідувачів — 35 грн та для 200 відвідувачів — 30 грн.

34

Задача

4. Торговельне

підприємство має такі показники

діяльності:

« витрати на рекламу на 30 %;

орендну плату за нове приміщення під магазин на 20 %;

витрати на відрядження на 10 %.

Розрахунок прирістних витрат і доходів відобразити у табл. 2.3.

Таблиця 2.3

РОЗРАХУНОК ПРИРІСТНИХ ВИТРАТ І ДОХОДІВ, тис. гри

Стаття витрат (доходів) |

Поточні витрати (доходи) |

Прогнозовані витрати (доходи) |

Прирістні витрати (доходи) |

Виручка від реалізації |

1000,0 |

|

|

Витрати, всього |

1077,0 |

|

|

Утому числі: |

|

|

|

на рекламу |

120,0 |

|

|

на утримання персоналу |

80,0 |

|

|

на відрядження |

60,0 |

|

|

орендна плата |

150,0 |

|

|

прямі (змінні) витрати |

667,0 |

|

|

Пояснення. Розв'язуючи задачу, слід взяти до уваги, що прирі-:тні витрати і доходи з'являються при виготовленні чи реалізації юдаткової партії продукції, а граничні (маржинальні) витрати та юходи передбачають розрахунок прирістних витрат та доходів іа одиницю продукції.

35

Відповідь. Прирістні витрати становлять 205,0 тис. грн, прирісші доходи — 200 тис. грн, граничні витрати — 1025,0 грн, гра-йичні доходи — 1000 грн.

Задача 5. Визначити змінну, середню та маржинальну собі вартість одиниці виробу при збільшенні його випуску зі 148 до 151 одиниці, використовуючи дані, наведені в табл. 2.4. Зробити висновки стосовно доцільності збільшення обсягу випуску. І

Таблиця 2.4

РОЗРАХУНОК СОБІВАРТОСТІ ОДИНИЦІ ПРОДУКЦІЇ, грн

Рівень виробництва |

Повна собівартість |

Постійні витрати |

Змінні витрати |

Собівартість одиниці продукції |

||

середня |

змінна |

маржи-нальна |

||||

148 |

1776 |

444 |

|

|

|

|

149 |

1785 |

444 |

|

|

|

|

150 |

1794 |

444 |

|

|

|

|

151 |

1807 |

448 |

|

|

|

|

Пояснення. Маржинальна собівартість — це собівартість додаткової одиниці продукції, яка показує, наскільки змінився рівень загальних витрат при збільшенні обсягу виробництва на одиницю.

Відповідь. Маржинальна собівартість при збільшенні обсягу виробництва до 149 та 150 одиниць включає тільки змінні витрати й відповідно дорівнює 9 грн, а при збільшенні обсягу виробництва до 151 одиниці — 13 грн.

Задача 6. ТОВ «Успіх» за звітний місяць виготовило 200 одиниць продукції. Аналіз витрат підприємства відповідно до їх відображення на рахунках бухгалтерського обліку наведено в табл. 2.5.

Здійснити розрахунок функції витрат за звітний період, використовуючи функціональний (аналіз облікових даних) метод, а також розрахувати загальні витрати підприємства, якщо буде збільшено обсяг виробництва до 300 одиниць продукції, а витрати на оренду приміщення зростуть на 100 грн.

36

Таблиця 2.5

ОБЛІКОВІ ДАНІ ДЛЯ ПОБУДОВИ ФУНКЦІЇ ВИТРАТ, грн

Стаття витрат |

Загальні витрати, у |

Постійні витрати, а |

Змінні витрати |

Змінні витрати на одиницю продукції, Ь |

Сировина та матеріали |

4000 |

— |

4000 |

|

Заробітна плата виробничих робітників та відрахування до Пенсійного фонду та фондів соціального страхування |

3000 |

250 |

2750 |

|

Витрати на утримання та експлуатацію обладнання |

2230 |

1800 |

430 |

|

Загальновиробничі витрати |

900 |

, 900 |

|

|

Адміністративні витрати |

789 |

789 |

|

|

Витрати на збут |

400 |

250 |

150 |

|

Усього |

11319 |

3989 |

7330 |

|

Пояснення. Визначаючи загальні витрати підприємства при розширенні обсягу виробництва (х) до 300 одиниць продукції, слід звернути увагу на те, що витрати на оренду приміщення є постійними витратами, оскільки вони збільшать загальну суму постійних витрат, сума ж змінних витрат прямо пропорційна зростанню обсягу виробництва.

Відповідь. Загальні витрати — 15 084 грн.

Задача 7. Визначити функцію витрат методом вищої—нижчої точки, маючи такі дані:

Таблиця 2.6

ВИХІДНІ ДАНІ ДЛЯ ВИЗНАЧЕННЯ ФУНКЦІЇ ВИТРАТ

Період |

Час роботи обладнання, машино-годин |

Витрати на обслуговування обладнання, грн |

Січень |

178 |

21477 |

Лютий |

173 |

20 370 |

Березень |

185 |

20 905 |

Квітень |

170 |

20 684 |

Травень |

171 |

20 063 |

37

Закінчення табл. 2.6

Період |

Час роботи обладнання, машино-годин |

Витрати на обслуговування обладнання, грн |

Червень |

168 |

19 543 |

Липень |

150 |

19 046 |

Серпень |

171 |

19 334 |

Вересень |

162 |

18 245 |

Жовтень |

177 |

20 371 |

Листопад |

158 |

19 664 |

Грудень |

180 |

21 132 |

Пояснення. Для розв'язання задачі потрібно знайти ставку змінних витрат на одну машино-годину роботи обладнання шляхом ділення різниці рівнів витрат при найвищому та найменшому завантаженні обладнання на різницю рівнів роботи обладнання.

Відповідь, у = 6141 + 82,9х.

2.3. Запитання і тести для самоконтролю