4.4. Практичне заняття

4.4.1. Питання для обговорення

Необхідність і можливість переходу від обліку й калькулювання повної собівартості продукції до обліку й калькулювання неповної собівартості.

Характеристика і сфера застосування простого директ-костингу.

Особливості розвинутого директ-костингу.

Зародження і розвиток стратегічного обліку.

4.4.2. Аналіз самостійного виконання завдань 4.4.3. Виконання завдань під контролем викладача

4.5. Література

З, с. 148—160; 4, с. 860—875; 5, с. 78—108; 7, с. 98—105.

4.6. Термінологічний словник

Багатоступеневий облік витрат — процес ступеневого нагромадження маржинального доходу, що дає можливість визначити тенденції розширення виробництва окремих видів продукції; рентабельність окремих підрозділів підприємства; нижню межу відпускної ціни за окремими видами продукції тощо.

Директ-костинг — система обчислення собівартості продукції на підставі прямих (змінних) витрат.

Комбінація продажу — співвідношення окремих видів продукції в загальному обсязі реалізації.

Маржинальний дохід (брутто-прибуток) — різниця між доходом від реалізації продукції та змінними витратами.

Маржинальний дохід на зведену одиницю продукції — сума величин маржинальних доходів різних виробів, зважених за допомогою комбінації їх продажу.

87

Тема 5. Аналіз взаємозв'язку витрат, обсягу діяльності та прибутку

5.1. Методичні вказівки

Основними питання даної теми є:

сутність і призначення аналізу взаємозв'язку витрат, обсягу діяльності та прибутку;

припущення, що покладені в основу аналізу взаємозв'язку витрат, обсягу діяльності та прибутку;

методи аналізу «витрати — обсяг — прибуток»;

застосування аналізу «витрати — обсяг — прибуток» в умовах багатопрофільних виробництв.

Аналіз взаємозв'язку витрат, обсягу діяльності та прибутку зазвичай називають аналізом чутливості. Він спрямований на дослідження змін, які відбуваються з операційним прибутком підприємства під впливом змін певних параметрів його діяльності. Такими чинниками насамперед є ціна реалізації продукції, обсяг продажу та витрати підприємства. Взаємозв'язок між витратами, обсягом діяльності та прибутком формує основну модель фінансової діяльності суб'єкта господарювання. За його допомогою можна дістати відповіді на такі питання:

який прибуток отримає підприємство за певного обсягу діяльності;

скільки продукції необхідно реалізувати для отримання запланованої величини прибутку;

який має бути обсяг діяльності для покриття всіх витрат і отримання прибутку;

яку величину витрат за існуючого обсягу продажу може дозволити підприємство, щоб не потрапити в зону збитків тощо.

Отже, можна вважати, що призначення цього аналізу полягає у визначенні певних показників (витрат, обсягу реалізації, прибутку) при заданих параметрах інших показників.

Отриманню прибутку та його максимізації сприяють різноманітні поточні управлінські рішення (наприклад, прийняття нового замовлення, припинення випуску певної продукції, оптимізація структури випуску, визначення мінімально можливої ціни реалізації тощо). Вони передбачають здійснення аналізу витрат за певним обраним напрямом дій. Тому розуміння залежності між витратами, обсягом діяльності та прибутком є необхідною умовою

88

для планування майбутніх операцій підприємства і прийняття управлінських рішень на короткострокову перспективу. Завдання керівництва полягає в тому, щоб здійснювати управління кожним чинником, який впливає на прибуток, для збільшення рентабельності підприємства в цілому.

Слід зазначити, що аналіз «витрати — обсяг — прибуток» дещо спрощує реальну картину бізнесу. Тому необхідно звернути увагу на низку припущень, які покладені в основу цього аналізу і обмежують сферу його застосування. Це такі припущення:

ціна реалізації продукції не залежить від обсягу її продажу;

всі витрати підприємства слід розглядати як змінні або як постійні;

протягом періоду, що аналізується, поведінку витрат та доходів можна описати лінійною функцією (змінні витрати прямо залежать від обсягів діяльності підприємства, а постійні витрати залишаються незмінними);

єдиним чинником, що впливає на витрати та доходи, є обсяг продажу;

обсяги виробництва та продажу однакові;

підприємство виготовляє і реалізує один вид продукції або в нього стабільна номенклатура випуску.

Якщо одне або більше припущень не дотримуються, то застосування розглядуваного аналізу може призвести до некоректних результатів, і, як наслідок, прийняття на їх основі неправильних рішень.

Аналіз «витрати — обсяг — прибуток» заснований на принципах калькулювання за змінними витратами (метод директ-костинг). Тому для його здійснення усі витрати підприємства поділяють на змінні та постійні. У цьому зв'язку доцільно згадати класифікацію витрат з метою прийняття рішень, розглянуту в темі 2. Основну увагу слід зосередити на визначенні їх поведінки, оскільки це зробить зрозумілим вплив зміни обсягу діяльності на прибуток підприємства.

Зв'язок між витратами, обсягом діяльності та прибутком можна відобразити за допомогою формул або у вигляді графіків.

У найпростішому вигляді залежність прибутку від величини витрат та обсягу діяльності звичайно подають так:

Операційний прибуток = Загальні доходи - Загальні витрати.

Якщо взяти до уваги рівень діяльності, а саме обсяг продажу і поведінку витрат, то це рівняння можна трансформувати у такий спосіб:

89

Приклад 5.1. Ціна продажу одиниці продукції підприємства «Мрія» становить 1000 грн, змінні на одиницю — 600 грн. Загальні постійні витрати дорівнюють 200 000 грн. Поточний обсяг діяльності — 700 одиниць. Прибуток за таких умов становитиме 80 000 грн. [700 х (1 000 - 600) - 200 000].

На підставі рівняння (5.1) можна виділити такі основні способи збільшення прибутку підприємства:

збільшити ціну продажу за одиницю продукції;

знизити змінні витрати на одиницю продукції;

знизити постійні витрати;

збільшити кількість реалізованих одиниць продукції.

Розглянемо застосування аналізу «витрати — обсяг — прибуток» для вирішення деяких питань, які виникають у ході поточної діяльності підприємства, застосовуючи формулу 5.1.

Визначення обсягу реалізації для отримання запланованої величини операційного прибутку. Для відповіді на питання, скільки продукції необхідно реалізувати підприємству для отримання запланованої величини прибутку, застосовують такі формули:

Зверніть увагу, у який спосіб формується знаменник формули (5.2). Указана в ньому величина має назву «коефіцієнт маржи-нального доходу». Слід зазначити, що поняття «маржинальний дохід» і «коефіцієнт маржинального доходу» є інструментами аналізу «витрати — обсяг — прибуток» і часто застосовуються для прийняття поточних управлінських рішень.

90

Нагадаємо, що маржинальний дохід (див. тему 4) — це різниця між доходом від реалізації та змінними витратами підприємства. Цей показник являє собою так званий резерв, який формується в ході поточної господарсько-фінансової діяльності підприємства для покриття постійних витрат і формування прибутку. Звідси приріст маржинального доходу завжди означає приріст прибутку. Внаслідок прийняття управлінських рішень величину цього показника можна скоригувати на короткий період часу. Тому маржинальний дохід — основний об'єкт управління та уваги керівництва підприємства.

Коефіцієнт маржинального доходу означає, яку величину маржинального доходу приносить кожна гривня доходу від реалізації для покриття постійних витрат та отримання прибутку. Він характеризує величину, на яку змінюється прибуток за зміни обсягу реалізації:

Отже, його можна використовувати для розрахунку впливу зміни обсягу діяльності на величину прибутку. Цей показник не залежить від обсягу випуску або продажу продукції. Тому він краще характеризує ефективність виробництва того чи іншого виду продукції в короткостроковій перспективі, ніж рентабельність.

За даними прикладу 5.1 величина маржинального доходу підприємства «Мрія» на одиницю продукції становить 400 грн (1000 - 600), а коефіцієнт маржинального доходу — 40 % (400/1000).

Застосовуючи коефіцієнт маржинального доходу, формулу (5.2) можна подати у такому вигляді:

Приклад 5.2. Якщо припустити, що підприємство «Мрія» бажає отримати прибуток у розмірі 100 000 грн, то обсяг реалізації становитиме:

у грошових одиницях — 750 000 грн [(200 000 + 100 000) / 0,4];

у натуральному вимірі — 750 одиниць (750 000 / 1000).

91

Визначення величини прибутку у разі запланованого обсягу реалізації. Трансформуючи форму (5.1), одержуємо формулу для розрахунку прибутку підприємства у разі запланованого обсягу реалізації продукції:

![]()

Якщо величина операційного прибутку, визначеного за бухгалтерськими принципами, дорівнює прибутку, що є базою оподаткування відповідно до податкового законодавства, то чистий прибуток підприємства визначають так:

![]()

Приклад 5.3. Підприємство «Мрія» розглядає можливість збільшення обсягу продажу на 150 одиниць. Операційний прибуток за таких умов становитиме 140 000 грн [(850 • 1000) • 0,4 - 200 000]. У свою чергу, чистий прибуток за ставки оподаткування прибутку ЗО % дорівнюватиме 98 000 грн [140 000 • (1 - 0,3)].

Визначення точки беззбитковості. За певних умов метою суб'єкта господарювання є досягнення точки беззбитковості, яку також часто називають критичним обсягом діяльності або порогом рентабельності. Точка беззбитковості являє собою такий обсяг діяльності підприємства, коли доходи дорівнюють витратам. Відповідно фінансовий результат дорівнює нулю. Тобто це обсяг реалізації, по досягненні якого підприємство починає отримувати прибуток.

Точка _ Змінні витрати Кількість Постійні

беззбитковості ~~ на одиницю продажу витрати

Точку беззбитковості можна розглядати як беззбитковий обсяг продажу у натуральних одиницях або у грошовому вимірі, а також як беззбиткову виробничу потужність. Виробнича потужність— це обсяг виробництва продукції, якого підприємство може досягти в даний період часу, маючи реальну кількість виробничих ресурсів. Таким чином, визначити критичний обсяг діяльності можна за допомогою формул, отриманих шляхом трансформування формули (5.1):

92

Як бачимо з наведених вище формул, досягнення точки беззбитковості залежить від двох ключових чинників:

обсягу постійних витрат, тобто величини витрат, які не залежать від обсягів діяльності, але мають бути покриті результатами поточної діяльності;

коефіцієнта маржинального доходу,.тобто відносної ефективності поточної діяльності, що виявляється у швидкості зростання маржинального доходу і відповідно прибутку підприємства.

Зверніть увагу, що за умови досягнення підприємством беззбиткового стану діяльності маржинальний дохід дорівнює постійним витратам підприємства. Отже, у разі перевищення критичного обсягу реалізації маржинальний дохід від кожної проданої одиниці продукції формуватиме прибуток підприємства. Інакше кажучи, сума маржинального доходу від кожної проданої одиниці продукції складатиме величину прибутку підприємства за заданого обсягу реалізації.

Визначення зони безпеки діяльності підприємства. Визначення так званої зони безпеки підприємства пов'язано з розрахунком запасу міцності. Запас міцності являє собою максимально припустиме зменшення обсягу діяльності підприємства без ризику отримати збиток. Тобто, запас міцності — це рівень поточної діяльності суб'єкта господарювання, що перевищує точку беззбитковості. Цей показник можна розраховувати як в грошовому,

93

так і в натуральному вимірі, а також порівнюючи фактичне та беззбиткове завантаження виробничих потужностей.

Запас міцності = Фактичний обсяг продажу - Точка беззбитковості.

Відповідно коефіцієнт запасу міцності— це відносне падіння обсягів реалізації, яке може дозволити собі підприємство до досягнення точки беззбитковості

![]()

Приклад 5.4. Припустимо, що поточний обсяг реалізації підприємства «Мрія» дорівнює. 900 одиниць продукції. За умов збереження значення інших параметрів діяльності визначимо точку беззбитковості підприємства та запас міцності.

Застосовуючи формули для розрахунку точки беззбитковості, спочатку визначимо критичний обсяг діяльності у натуральних одиницях. Він дорівнює 500 одиниць [200 000 / (1000 - 600)]. У свою чергу, точка беззбитковості у грошовому вимірі становить 500 000 грн [500 • 1000]. Запас міцності для вказаного обсягу діяльності дорівнює 400 одиницям [900 - 500], або 400 000 грн [400 • 1000].

Зауважте, що запас міцності буде змінюватися відповідно до коливань обсягу продажу, величини постійних витрат і значення коефіцієнта маржинального доходу, оскільки критичний обсяг діяльності визначається рівнем постійних витрат і коефіцієнтом маржинального доходу. Звідси, збільшення запасу міцності за незмінних обсягів діяльності та коефіцієнта маржинального доходу можна досягти лише шляхом зменшення рівня постійних витрат.

Отже, основне призначення аналізу «витрати — обсяг — прибуток» полягає у можливості визначити значення кожної зі складових цього аналізу за умови внесення змін у діяльність підприємства.

Другим шляхом для відображення взаємозв'язку між витратами, обсягом діяльності та прибутком є побудова графіків.

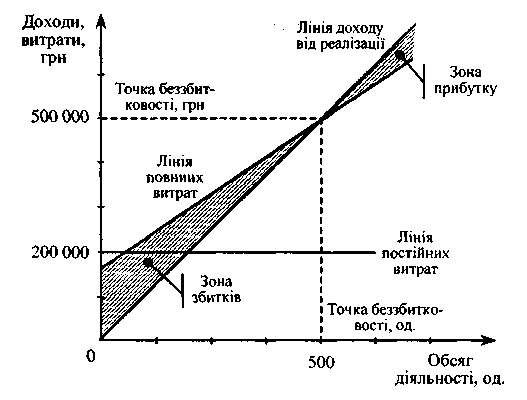

Графік беззбитковості демонструє рівень постійних та змінних витрат і величину доходу від продажу за різних обсягів діяльності підприємства (рис. 5.1).

Значення цього методу аналізу полягає в тому, що він дає змогу виявити і наочно відобразити залежності між доходами та витратами підприємства і відповідно динаміку зміни величини прибутку. У ході його побудови лінія повних витрат формується шляхом додавання до величини постійних витрат змінної складової. Лінія доходу від реалізації будується з точки з нульового значення. Обидві лінії (доходу та повних витрат) перетинаються в точці беззбитковості.

94

Рис. 5.1. Графік беззбитковості

Рис. 5.2. Графік

маржинального доходу

95

Зверніть увагу, що на обох графіках величина прибутку характеризується відстанню між лінією доходу від продажу та лінією повних витрат.

Графік прибутку описує залежність прибутку від зростання обсягу діяльності. Як видно з рис. 5.3, різниця між обсягом продажу і змінними витратами (тобто маржинальний дохід) зрівнюється з постійними витратами в точці беззбитковості. Праворуч від точки беззбитковості маржинальний дохід перевищує постійні витрати і формує прибуток. Коефіцієнт маржинального доходу являє собою кут лінії прибутку. Чим більше цей коефіцієнт, тим ближче до початку координат розташована точка беззбитковості. Використовуючи цей графік, можна визначити ступінь впливу зміни обсягу випуску на величину прибутку, якщо всі інші чинники залишаються незмінними.

Рис. 5.3. Графік прибутку

Застосування аналізу «витрати — обсяг — прибуток» дещо ускладнюється в умовах, коли підприємство виготовляє та реалізує два або більше видів продукції. Основна проблема полягає в тому, як визначити точку беззбитковості кожного виду продукції. Типова помилка під час розв'язання цієї проблеми — здійснення розподілу постійних витрат між видами продукції. Для проведення розрахунків застосовують розглянуті вище формули, включаючи до них показник середньозваженого маржинального доходу. Середньозважений маржинальний дохід являє собою суму добутків маржинального доходу на одиницю кожного виду продукції та комбінації продажу відповідного виду продукції. Комбінація продажу— це співвідношення кількості різних видів продукції, реалізованих за період.

96

Приклад 5.5. Підприємство «Фенікс» виготовляє і реалізує два види продукції (табл. 5.1).

Таблиця 5.1 ПОКАЗНИКИ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА «ФЕНІКС», грн

Показник |

Продукція А |

Продукція Б |

Ціна продажу |

12 000 |

20 000 |

Змінні витрати на одиницю |

11000 |

17 000 |

Маржинальний дохід на одиницю |

1000 |

3000 |

Постійні витрати |

36 000 |

|

Для досягнення точки беззбитковості підприємству необхідно отримати маржинальнй дохід, який би покривав постійні витрати, тобто його величина має дорівнювати 36 000 грн. Отже, критичний рівень діяльності в грошовому вимірі становить 36 000 грн. Отримати такий маржинальний дохід можна кількома способами. Як бачимо із табл. 5.2, з метою досягнення точки беззбитковості підприємство може продати або 36 одиниць продукції А, або 12 одиниць продукції Б, або обрати інший альтернативний варіант.

Таблиця 5.2

ІНФОРМАЦІЯ ПРО ОБСЯГИ ПРОДАЖУ ПРОДУКЦІЇ ДЛЯ ДОСЯГНЕННЯ ТОЧКИ БЕЗЗБИТКОВОСТІ

Продукція А |

Продукція Б |

Маржинальний ДОХІД підприємства, грн |

||

Кількість, од. |

Маржинальний дохід, грн |

Кількість, од. |

Маржинальний дохід, грн |

|

36 |

36 000 |

0 |

0 |

36 000 |

33 |

33 000 |

1 |

3000 |

36 000 |

зо |

30 000 |

2 |

6000 |

36 000 |

|

|

|

|

|

6 |

6000 |

10 |

30 000 |

36 000 |

3 |

3000 |

11 |

33 000 |

36 000 |

0 |

0 |

12 |

36 000 |

36 000 |

Припустимо, що в нашому прикладі продукція підприємства реалізується у такому співвідношенні: 6 одиниць продукції А і 4 одиниці продукції Б. Отже, середньозважений маржинальний дохід становить 1800 грн [(0,6 • 1000) + (0,4 • 3000)], а загальна

97

кількість продукції, яку слід продати, становитиме 20 одиниць [36 000 / ] 800]. Для визначення точки беззбитковості кожного виду продукції загальну точку беззбитковості підприємства коригують на комбінацію його продажу. Звідси, точка беззбитковості для продукції А становитиме 12 одиниць [0,6 • 20], а для продукції Б — 8 одиниць [0,4 • 20].

Зверніть увагу, що у разі зміни комбінації продажу значення точки беззбитковості також зміниться.

5.2. Практичні завдання і методичні вказівки до їх виконання

Задача 1. Визначте відсутні дані за умови, що на підприємстві виготовляється один вид продукції.

Варіант |

Продаж, гри |

Загальні змінні витрати, грн |

Маржиналь- ний дохід на одиницю, грн |

Постійні витрати, грн |

Операційний прибуток, грн |

Кількість проданих одиниць |

І |

? |

120 000 |

20 |

7 |

25 000 |

4000 |

II |

180 000 |

? |

9 |

45 000 |

30 000 |

5000 |

III |

600 000 |

9 |

зо |

150 000 |

90 000 |

? |

Пояснення. Завдання розв'язується на підставі загальної формули (5.1), що відображає загальний зв'язок між витратами, обсягом діяльності та прибутком підприємства.

Відповідь:

I варіант — 200 000 грн; 55 000 грн;

II варіант — 105 000 грн; 75 000 грн;

III варіант — 360 000 грн; 8 000 одиниць.

Задача 2. Постійні витрати підприємства «Бендікс» становлять 330 000 грн, змінні витрати на одиницю виробленої продукції— 12 грн, а коефіцієнт маржинального доходу — 80%. Визначте величину обсягу продажу (в натуральних одиницях), необхідну для отримання операційного прибутку у розмірі 150 000 грн.

Пояснення. Для розв'язання задачі слід скористатися формулою (5.2), а також визначенням коефіцієнта маржинального доходу для встановлення ціни одиниці виробленої продукції.

Відповідь. 10 000 одиниць.

98

Задача 3. Підприємство «Малібу» виготовляє і реалізує два види продукції, про які є такі дані (грн):

Продукція |

Ціна продажу |

Змінні витрати на одиницю |

Продукт А |

10 |

4 |

Продукт Б |

10 |

7 |

На підставі наведених даних розрахуйте точку беззбитковості підприємства в натуральному та грошовому вимірах, якщо на кожну одиницю реалізованого продукту Б припадає 2 одиниці реалізації продукту А, а постійні витрати дорівнюють 19 950 грн.

Пояснення. Для визначення точки беззбитковості підприємства необхідно розрахувати середньозважений маржинальний дохід та середньозважений коефіцієнт маржинального доходу.

Відповідь. 5000 одиниць, 5000 грн.

Задача 4. Підприємство «Алко» виробляє два види виробів, інформація про які подана нижче.

Показник |

Виріб А |

Виріб Б |

Ціна продажу за одиницю, грн |

6 |

12 |

Змінні витрати на одиницю, грн |

2 |

4 |

Постійні витрати, грн |

17 000 |

35 000 |

Кількість реалізованих одиниць, шт. |

70 000 |

30 000 |

На підставі наведених даних визначити:

а) точку беззбитковості для кожного виробу і для підприємст ва в цілому;

б) прибуток (збиток) при реалізації 6000 одиниць виробу А та 5000 одиниць виробу Б.

Пояснення. Розв'язання задачі слід починати з визначення загальної точки беззбитковості підприємства за допомогою середньозваженого маржинального доходу. Для розрахунку фінансового результату за запланованого обсягу продажу скористайтеся формулою (5.1).

Відповідь:

а) загальна точка беззбитковості — 10 000 одиниць, точка без збитковості для виробу А — 7000 одиниць, точка беззбитковості для виробу Б — 3000 одиниць;

б) прибуток 12 000 грн.

99

адача 5. Підприємство «Перспектива» виробляє та реалізує три види портфелів. Постійні витрати на рік згідно з планом становлять 406 тис. грн. Деякі інші показники діяльності підприємства наведено нижче:

Показник |

Портфель чоловічий |

Портфель жіночий |

Портфель дитячий |

Маржинальний дохід на одиницю, грн |

2 |

3 |

6 |

Обсяг реалізації, од. |

80 000 |

100 000 |

20 000 |

На підставі поданих даних визначити:

а) точку беззбитковості для кожного виробу;

б) величину операційного прибутку підприємства за вказаних умов.

Пояснення. Розв'язання базується на розглянутому вище підході щодо діяльності багатопрофільних підприємств, а також використання формули (5.1).

Відповідь:

а) точка беззбитковості для чоловічих портфелів — 56 000 оди ниць; для жіночих портфелів — 70 000 од.; для дитячих портфе лів — 14 000 одиниць;

б) 174 000 грн.

Задача 6. Керівництво підприємства встановило такі планові показники прибутку від реалізації нового виду продукції:

Обсяг реалізації, од. |

Прибуток (збиток), гри |

12 000 |

-30 000 |

15 000 |

150 000 |

18 000 |

330 000 |

За будь-якого обсягу реалізації ціна продажу одиниці продукції становить 150 грн.

На підставі наведених даних визначте запас міцності за обсягу реалізації 15 тис. одиниць та 18 тис. одиниць.

Пояснення. Розв'язання базується на припущенні, що за умови досягнення точки беззбитковості маржинальний дохід від кожної наступної одиниці проданої продукції формує операційний прибуток, оскільки постійні витрати повністю покриті.

Відповідь:

а) 375 000 грн (2500 одиниць);

б) 825 000 грн (5500 одиниць).

100

Задача 7. Підприємство реалізує два види продукції, дані про витрати на виробництво яких наведено нижче (грн):

Показник |

Продукція А |

Продукція Б |

Змінні витрати на 1 грн виручки |

0,45 |

0,6 |

Загальні постійні витрати за період |

1212 000 |

|

Дохід від реалізації формується від продажу цих видів продукції у такому співвідношенні: 70 % припадає на продукцію А і 30 % — на продукцію Б.

На підставі наведених даних необхідно:

а) розрахувати беззбитковий обсяг реалізації підприємства і побудувати графік беззбитковості;

б) розрахувати прибуток за обсягу продажу 4 млн одиниць і побудувати графік прибутку;

в) розрахувати беззбитковий обсяг продажу, прибуток, отри маний від реалізації 4 млн одиниць продукції, а також коефіцієнт запасу міцності, якщо продукція А і продукція Б будуть реалізо вуватимуться у рівній кількості.

Пояснення. Для встановлення точки беззбитковості необхідно розрахувати середньозважений маржинальний дохід підприємства. Величина прибутку за запланованого обсягу реалізації визначається на підставі залежності між маржинальним доходом і операційним прибутком. Для розв'язання третього завдання необхідно звернути увагу на зміну комбінації продажу.

Відповідь:

а) 2 400 000 одиниць;

б) 808 000 грн;

в) точка беззбитковості — 2 551 579 од., прибуток — 688 000 грн, коефіцієнт запасу міцності — 0,36.

Задача 8. Підприємство «Кульбаба» виробляє і продає ручки. Змінні витрати на виробництво однієї ручки — 3 грн. Підприємство може продавати 600 000 ручок по 5 дол. за одиницю і мати прибуток 200 000 або може одночасно реалізовувати 350 000 ручок по 6 грн та 200 000 ручок за ціною 4 грн. Визначте, яку альтернативу слід обрати підприємству, та обґрунтуйте вашу відповідь розрахунками.

Пояснення. Для обґрунтування вибору слід порівняти величину маржинального доходу підприємства за двома вказаними альтернативами.

Відповідь. Підприємству вигідніше обрати другу альтернативу.

101

5.3. Запитання і тести для самоконтролю т

5.3.1. Запитання

У чому полягає сутність аналізу взаємозв'язку витрат, обсягу діяльності та прибутку?

Яким чином аналіз взаємозв'язку витрат, обсягу діяльності та прибутку сприяє прийняттю управлінських рішень?

Назвіть припущення, які покладені в основу аналізу взаємозв'язку витрат, обсягу діяльності та прибутку.

Поясніть термін «точка беззбитковості».

Які методи використовуються під час проведення аналізу «витрати — обсяг — прибуток»?

Для прийняття яких рішень застосовують аналіз «витрати — обсяг — прибуток»?

Назвіть графіки, які дають змогу проілюструвати взаємозв'язок «витрати — обсяг — прибуток», та поясніть їх призначення.

У чому полягає сутність коефіцієнта запасу міцності?

Поясніть особливості застосування аналізу «витрати — обсяг— прибуток» в умовах багатопрофільних підприємств.

10. Що таке комбінація продажу?

5.3.2. Тести

1. Підприємство «Ексцентрик» шанує розширити асортимент ; шоломів для велосипедистів. Дані про нові шоломи наведено нижче:

Показник |

|

Значення |

Ціна продажу одного шолома, грн |

|

25,00 |

Ціна придбання одного шолома, грн |

|

19,80 |

Постійні витрати, пов'язані з секцією, нових шоломів, грн |

де відбувається продаж |

468 000,00 |

Ставка податку на прибуток |

|

40% |

На підставі наведеної інформації дайте відповіді на такі запитання:

102

^ Чому дорівнює точка беззбитковості підприємства в натуральних одиницях:

а) 76 667;

б) 90 000;

в) 130 000;

г) 72 000;

д) інший варіант?

Відповідь: а, б, в, г, д.

■^ Скільки шоломів має продати підприємство, щоб отримати 1256 тис. грн чистого прибутку:

а) 120 000 од.;

б) 165 000 од.;

в) 140 000 од.;

г) 48 889 од.

д) інший варіант?

Відповідь: а, б, в, г, д.

2. Є такі дані про діяльність підприємства: обсяг реалізації становить 15 000 одиниць, ціна продажу — 10 грн, змінні ви трати на одиницю — 3 грн, а постійні витрати — 35 000 грн. Чому за цих умов дорівнює запас міцності:

а) 10 000 грн;

б) 100 000 грн;

в) 5000 грн;

г) 150 000 грн?

Відповідь: а, б, в, г.

3. Підприємство планує реалізувати 200 000 одиниць продукції. Постійні витрати підприємства становлять 400 000 грн, а змінні — 60% ціни продажу. Операційний прибуток у розмірі 100 000 грн може бути отриманий за ціни продажу одиниці продукції:

а) 3,75 грн;

б) 4,17 грн;

в) 5 грн;

г) 6,25 грн.

Відповідь: а, б, в, г.

4. Підприємство планує продавати продукцію за ціною 27 грн за одиницю. Змінні витрати на одиницю становлять 15 грн, пос тійні витрати — 197 040 грн за місяць. Скільки одиниць продук ції необхідно реалізувати за місяць для отримання 9000 грн опе раційного прибутку, якщо керівництво підприємства додатково

103

вирішило спрямувати 180 000 грн на рекламну кампанію, яка розрахована на рік:

а) 18 240 од.;

б) 18 420 од.;

в) 13 590 од.;

г) 13 950 од?

Відповідь: а, б, в, г.

5. Чому дорівнюють змінні витрати на одиницю, якщо ціна продажу одиниці продукції становить 25 грн., обсяг продажу — 180 тис. одиниць, а загальний маржинальний дохід — 900 тис. грн:

а) 15 грн;

б) 18 грн;

в) 20 грн;

г) 22 грн?

Відповідь: а, б, в, г.

6. Чому дорівнюють постійні витрати підприємства за умов, що ціна продажу одиниці продукції становить ЗО грн, обсяг про дажу — 70 тис. одиниць, змінні витрати на одиницю — 20 грн, а оперативний прибуток — 15 тис. грн:

а) 700 000 грн;

б) 685 000 грн;

в) 385 000 грн;

г) 715 000 грн?

Відповідь: а, б, в, г.

7. Точка беззбитковості підприємства зростатиме в результаті:

а) зменшення постійних витрат;

б) збільшення коефіцієнта маржинального доходу;

в) збільшення змінних витрат;

г) зменшення змінних витрат;

д) жодного з наведених вище варіантів.

Відповідь: а, б, в, г, д.

8. Якщо загальний маржинальний дохід зменшується на певну величину, то операційний прибуток підприємства:

а) зменшується у такому самому розмірі;

б) зменшується на величину більшу, ніж зменшення маржинального доходу;

в) збільшується у такому самому розмірі;

г) залишається без змін;

д) жодний з наведених вище варіантів.

Відповідь: а, б, в, г, д.

104

9. Як вплине на точку беззбитковості збільшення ціни продажу одиниці продукції з 1 грн до 1,1 грн за одночасного зростання постійних витрат підприємства з 400 тис. грн до 480 тис. грн:

а) точка беззбитковості в одиницях збільшиться;

б) точка беззбитковості в одиницях зменшиться;

в) точка беззбитковості в одиницях залишиться без змін;

г) наведених даних недостатньо для визначення впливу зазначених факторів на точку беззбитковості?

Відповідь: а, б, в, г.