Сводная таблица расчётов. Таблица 3.4.

Расчёт совокупной стоимости владения

Модель ССВ, разработанная компанией Gartner Group и получившая широкое распространение в середине 90-х, отражает полный перечень статей затрат, связанных с внедрением и обслуживанием ИС в течение срока их жизни (табл.3.5)

Статьи затрат |

Содержание |

||

1 |

Программно-аппаратное обеспечение |

Hardware and software |

Стоимость внедрения ИС (затраты на приобретение оборудования, программного обеспечения, материалов; затраты на работы по монтажу, пуско-наладке, инсталляции, включая услуги по первичному обучению пользователей) |

2 |

Администриро-вание |

Systems management |

Затраты на выполнение функций управления ИС (зарплата сотрудников служб эксплуатации, системных администраторов, а также субподрядные работы по реагирующему и упреждающему управлению) |

3 |

Поддержка |

Support |

Затраты на внешнюю техническую поддержку, услуги по сопровождению и обеспечению работы системы, услуги на обучение в течение срока эксплуатации системы |

4 |

Разработка |

Development |

Затраты на разработку планов модернизации и развития КИВС (анализ возможных технических решений, выбор производителей, поставщиков и подрядчиков) |

5 |

Коммуникации |

Communication fees |

Затраты на услуги связи и передачи данных |

6 |

Человеческий фактор |

End-user IS costs |

Незапланированные косвенные затраты, связанные с действием «человеческого фактора» (ошибки и трудности в работе с КИВС, приводящие к непроизводительным затратам времени и ресурсов пользователей) |

7 |

Простои |

Downtime |

Потери из-за плановых и внеплановых перерывов в работе КИВС. |

Статьи затрат. Таблица 3.5.

Компания Microsoft на основе проведенных исследований опубликовала распределение затрат по статьям базовой модели для компьютера в составе информационной системы (табл. 3.6).

Номер статьи затрат |

Удельный вес(ki) |

Стоимость(Si) |

ССВБ i |

1 |

0,25 |

201 094,56 |

50 273,64 |

2 |

0,21 |

168 919,38 |

35 473,07 |

3 |

0,16 |

128700,48 |

20 592,08 |

4 |

0,06 |

48 262,68 |

2 895,76 |

5 |

0,04 |

32 175,12 |

1 287,01 |

6 |

0,21 |

168 919,38 |

35 473,07 |

7 |

0,07 |

56 306,46 |

3 941,45 |

Итого |

|

|

149 936,08 |

Распределение затрат по статьям. Таблица 3.6.

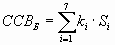

Базовое значение ССВ определяется как:

(3.25)

(3.25)

где: ССВБ — базовое значение ССВ; ki — удельный вес статьи затрат; Si — стоимость затрат по i-й статье.

Чистый

экономический эффект (ЭФ)

от внедрения информационной системы

определяется как разница между

дополнительной прибылью (ДП),

полученной предприятием в результате

повышения обусловленных этим внедрением

бизнес - показателей, например

производительности труда и объема

продаж, и затратами на внедрение и

эксплуатацию информационной системы.

Весь комплекс затрат, которые несет

предприятие от внедрения ИС, принято

относить к понятию совокупной стоимости

владения (ССВ).

Таким образом, можно вывести нехитрую

формулу для определения ЭФ от в![]() недрения

ИС: (3.26)

недрения

ИС: (3.26)

В результате внедрения ИС сократилось число ошибок, связанных с человеческим фактором, и количество времени, затрачиваемое на поддержание актуальности БД.

В среднем каждый день сотрудник ОА тратил на работу с БД 4 часа рабочего времени, с учётом исправления ошибок, согласования работы между сотрудниками. При рабочей неделе в 40 часов, можно подсчитать затраты в год (3.27). Всего в году 365 дней, из них, при 5-ти дневной рабочей неделе и с учетом праздников, 118-выходные.

(365-118)*4 = 988 час. (3.27)

Средняя зарплата сотрудника РНБ в час составляет 80 руб. За актуализацию информации отвечает 4 человека, таким образом получаем, что за год на это уходит:

4*80*988=316 160 руб. (3.28)

После внедрения ИС временные затраты сотрудников сократились вдвое.

(365-118)*2= 494 час. (3.29)

4*80*494=156 080 руб. (3.30)

Разность между затратами до внедрения и после будем считать ДП за год.

ДПг=316 160 – 156 080 = 160 080 руб. (3.31)

Согласно п. 4 ст. 1235 ГК РФ срок полезного использования программы 5 лет. Модифицируя формулу (3.26) получаем экономический эффект:

ЭФ=(ДПг*5лет)-ССВ= 160 080*5 – 149 936,08 = 650 463,92 руб. (3.32)

Выводы

В экономическом разделе произведён расчёт стоимости разработки программного продукта, который составил 201 094,56 рублей, с учётом основной и дополнительной заработной платы разработчика, страховых взносов, эксплуатационных затрат и накладных расходов.

Вычисление экономического эффекта с учётом срока полезного использования программных продуктов в 5 лет, показало высокую эффективность от внедрения ИС, 650 463,92 руб. Дополнительная прибыль составила 160 080 руб. в год, исходя из снижения временных затрат сотрудников.