Метод определения стоимости материально-производственных запасов:

по стоимости единицы запасов (товара);

по средней стоимости;

по стоимости первых по времени приобретений (ФИФО);

по стоимости последних по времени приобретений (ЛИФО).

Метод начисления амортизации основных средств и нематериальных активов:

линейный (равномерно в течение всего срока полезного использования);

нелинейный (сумма амортизации меняется ежемесячно, постепенно уменьшаясь).

Возможность формирования резервов, регулируя этим исчисление налога на прибыль:

резерв по сомнительным долгам;

резерв по гарантийному ремонту;

резерв по ремонту основных средств;

резерв на оплату отпусков и вознаграждений;

резерв предстоящих расходов, направляемых на цели, обеспечивающие социальную защиту инвалидов.

Метод исчисления налога на добавленную стоимость:

«по отгрузке» — по мере отгрузки и предъявления покупателю расчётных документов или поступления предоплаты;

«по оплате» — по мере поступления денежных средств за выполненные работы, оказанные услуги. Метод «по оплате» с 01.01.06 г в соответствии с законодательством РФ не применяется.

При формировании учетной политики необходимо помнить, что учетная политика - это документ, который в первую очередь призван выражать и защищать интересы организации. При выборе каждого существенного аспекта учетной политики нужно оценить экономическую эффективность того или иного из возможных методов учета и налогообложения для конкретного предприятия. Зачастую можно предусмотреть в учетной политике ряд допускаемых в законодательстве возможностей, которые в вашем конкретном случае облегчат налоговое бремя и позволят предприятию наиболее эффективно работать и развиваться. Таким образом, выбранная организацией УП оказывает существенное влияние на величину показателей себестоимости продукции, прибыли, налогов и показателей финансового состояния организации. Следовательно, учетная политика – это важное средство формирования величины основных показателей деятельности организации, налогового планирования и ценовой политики.

40. Определение налоговой базы по налогу на прибыль организаций. Перенос убытков.

Порядок определения налоговой базы по налогу на прибыль установлен статьей 315 НК РФ. Организация самостоятельно определяет налоговую базу по налогу на прибыль нарастающим итогом с начала года. Расчет налоговой базы должен содержать следующие данные:

1) Период, за который определяется налоговая база (с начала налогового периода нарастающим итогом);

2) Сумма доходов от реализации, полученных в отчетном (налоговом) периоде, в том числе:

выручка от реализации товаров (работ, услуг) собственного производства, а также выручка от реализации имущества, имущественных прав, за исключением выручки, ниже перечисленной в данном пункте;

выручка от реализации ценных бумаг, не обращающихся на организованном рынке;

выручка от реализации ценных бумаг, обращающихся на организованном рынке;

выручка от реализации покупных товаров;

выручка от реализации финансовых инструментов срочных сделок, не обращающихся на организованном рынке;

выручка от реализации основных средств;

выручка от реализации товаров (работ, услуг) обслуживающих производств и хозяйств.

3) Сумма расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации, в том числе:

расходы на производство и реализацию товаров (работ, услуг) собственного производства, а также расходы, понесенные при реализации имущества, имущественных прав, за исключением расходов, ниже перечисленных в данном пункте. При этом общая сумма расходов уменьшается на суммы остатков незавершенного производства, остатков продукции на складе и продукции отгруженной, но нереализованной на конец отчетного (налогового) периода, определяемых в соответствии со статьей 319 НК РФ;

расходы, понесенные при реализации ценных бумаг, не обращающихся на организованном рынке;

расходы, понесенные при реализации ценных бумаг, обращающихся на организованном рынке;

расходы, понесенные при реализации покупных товаров;

расходы, понесенные при реализации финансовых инструментов срочных сделок, не обращающихся на организованном рынке;

расходы, связанные с реализацией основных средств;

расходы, понесенные обслуживающими производствами и хозяйствами при реализации ими товаров (работ, услуг).

4) Прибыль (убыток) от реализации, в том числе:

прибыль от реализации товаров (работ, услуг) собственного производства, а также выручка от реализации имущества, имущественных прав, за исключением прибыли, ниже перечисленной в настоящем пункте;

прибыль (убыток) от реализации ценных бумаг, не обращающихся на организованном рынке;

прибыль (убыток) от реализации ценных бумаг, обращающихся на организованном рынке;

прибыль (убыток) от реализации покупных товаров;

прибыль (убыток) от реализации финансовых инструментов срочных сделок, не обращающихся на организованном рынке;

прибыль (убыток) от реализации основных средств;

прибыль (убыток) от реализации обслуживающих производств и хозяйств.

5. Сумма внереализационных доходов.

6. Сумма внереализационных расходов.

7. Прибыль (убыток) от внереализационных операций.

8. Итого налоговая база за отчетный (налоговый) период.

9. Для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащего переносу на будущее в порядке, предусмотренном статьей 283 НК РФ.

Согласно ст. 283 НК РФ налогоплательщики, понесшие убыток (убытки), исчисленный в соответствии с настоящей главой, в предыдущем налоговом периоде или в предыдущих налоговых периодах, вправе уменьшить налоговую базу текущего налогового периода на всю сумму полученного ими убытка или на часть этой суммы (перенести убыток на будущее).

Данное положение не распространяется на убытки, полученные налогоплательщиком в период налогообложения его доходов по ставке 0 процентов.

Налогоплательщик вправе осуществлять перенос убытка на будущее в течение десяти лет, следующих за тем налоговым периодом, в котором получен этот убыток.

Налогоплательщик вправе перенести на текущий налоговый период сумму полученного в предыдущем налоговом периоде убытка.В аналогичном порядке убыток, не перенесенный на ближайший следующий год, может быть перенесен целиком или частично на следующий год из последующих девяти лет с учетом положений абзаца второго настоящего пункта.

Если налогоплательщик понес убытки более чем в одном налоговом периоде, перенос таких убытков на будущее производится в той очередности, в которой они понесены.

Налогоплательщик обязан хранить документы, подтверждающие объем понесенного убытка в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков.

В случае прекращения налогоплательщиком деятельности по причине реорганизации налогоплательщик-правопреемник вправе уменьшать налоговую базу в порядке и на условиях, которые предусмотрены настоящей статьей, на сумму убытков, полученных реорганизуемыми организациями до момента реорганизации.

41. Порядок расчета и уплаты ндс

НДС платят фирмы и предприниматели, если они не получили освобождение от уплаты НДС. Для освобождения должны быть выполнены условия:

1) общая сумма выручки от реализации товаров (работ, услуг) за три предшествующих последовательных календарных месяца не должна превышать 2 млн руб. (без учета НДС).

2) фирма (предприниматель), претендующая на освобождение, не должна продавать подакцизные товары в течение трех предшествующих месяцев.

Заявив о своем праве на освобождение, вы можете не платить НДС в течение года. Причем отказаться от освобождения в пределах этого срока нельзя.

НДС облагается:

1) реализация товаров (работ, услуг) на территории РФ.

2) передача товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не учитывают при расчете облагаемой базы по налогу на прибыль.

3) выполнение строительно-монтажных работ для собственных нужд.

4) импорт товаров на территорию РФ.

Не облагаются НДС операции:

1. Операции, связанные с обращением российской или иностранной валюты.

2. Передача зданий, сооружений, оборудования и другого имущества и имущественных прав правопреемникам при реорганизации фирмы.

3. Передача имущества некоммерческим организациям.

4. Передача имущества в качестве вклада в уставный капитал другой фирмы, в качестве вклада по договору о совместной деятельности или в качестве взноса в паевой фонд кооператива.

5. Передача имущества участнику договора о совместной деятельности, если он выходит из договора. При этом НДС не облагается имущество, стоимость которого не превышает первоначальный вклад.

6. Передача имущества совладельцу фирмы при выходе его из фирмы, а также при распределении имущества ликвидируемой фирмы. При этом НДС не облагается имущество, стоимость которого не превышает первоначального взноса совладельца в УК этой фирмы.

7. Передача жилых помещений гражданам в домах государственного или муниципального жилищного фонда при приватизации.

8. Конфискация имущества, наследование имущества, а также принятие в собственность найденных вещей.

9. Реализация медицинских товаров отечественного и зарубежного производства по перечню, который утверждает Правительство РФ.

10. Медицинские услуги.

12. Услуги по содержанию детей в яслях и детских садах, проведению занятий с несовершеннолетними детьми в кружках, секциях и студиях.

(полный список необлагаемых операций приведен в ст.149 НК РФ).

Налоговый период по НДС равен кварталу для всех налогоплательщиков (налоговых агентов) независимо от размера выручки.

Существуют три ставки налога: 0%, 10%, 18% (ст.164 НК РФ)

Нулевая ставка налога означает, что перечисленные товары (работы, услуги) освобождены от налога условно. Чтобы воспользоваться нулевой ставкой, нужно представить в налоговую инспекцию ряд документов (ст.165 НК РФ). Ставка 0% применяется:

- по экспортируемым товарам;

- по товарам, помещенным под режим свободной таможенной зоны;

- при реализации услуг по сопровождению, транспортировке и погрузке экспортируемых товаров и прочие.

По ставке 10% облагаются:

1) продовольственные товары;

2) товары для детей;

3) продукция средств массовой информации и книжная продукция;

4) лекарства, лекарственные средства, а также изделия медицинского назначения.

Все остальные товары, работы и услуги, которые не облагаются НДС по ставкам 0% и 10%, облагаются по ставке 18%.

Налоговая база по НДС - все полученные доходы от реализации товаров (работ, услуг). Кроме того, в налоговую базу включаются суммы:

1. Полученные авансы.

2. Деньги в виде финансовой помощи, полученные за проданные товары, работы, услуги.

3. Проценты по облигациям, векселям и товарному кредиту. НДС берется не со всей суммы процентов, а только с части, которая превышает ставку рефинансирования ЦБ РФ.

4. Полученные выплаты по договорам страхования риска неисполнения обязательств.

Налоговая база при реализации товаров (работ, услуг) определяется как стоимость этих товаров (работ, услуг) с учетом акцизов, но без включения в нее НДС.

Передача товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету при расчете налога на прибыль организаций, облагается НДС. При этом их стоимость исчисляется исходя из цен на идентичные товары (работы, услуги), которые фирма применяла в предыдущем налоговом периоде.

При ввозе товаров в Россию налоговая база определяется как сумма:

- таможенной стоимости этих товаров;

- причитающихся к уплате таможенных пошлин;

- причитающихся к уплате акцизов (если фирма ввозит подакцизные товары).

Сумма НДС, подлежащая уплате в бюджет или возврату из него по итогам налогового периода (квартала), рассчитывается как сумма налога, начисленная к уплате в бюджет за минусом суммы налоговых вычетов

Сумма налога, начисленная к уплате в бюджет, рассчитывается путем умножения налоговой базы на ставку налога.

Сумма налога рассчитывается по итогам налогового периода по всем налогооблагаемым операциям. Сложение полученных величин дает общую сумму НДС, начисленную за налоговый период.

НДС, начисленный к уплате в бюджет, состоит из:

- суммы налога, рассчитанной по всем налогооблагаемым операциям;

- суммы восстановленного НДС, ранее принятого к вычету.

Восстанавливать НДС, ранее зачтенный из бюджета, нужно в случаях:

- передачи объектов в уставный капитал другой фирмы;

- использования имущества в операциях, не облагаемых НДС (освобожденных от налога).

Разницу между начисленной суммой налога и величиной налоговых вычетов нужно перечислить в бюджет. Если по итогам квартала сумма налоговых вычетов превышает общую сумму НДС, начисленную к уплате в бюджет, отрицательная разница подлежит зачету или возврату фирме.

Не позднее 20-го числа месяца, следующего за истекшим налоговым периодом (кварталом), все налогоплательщики должны представить в свою налоговую инспекцию декларацию по НДС.

Компании, которые не ведут хозяйственную деятельность, не представляют в налоговую нулевую декларацию по НДС. Они сдают единую (упрощенную) декларацию, утвержденную Приказом Министерства финансов от 10 июля 2007 г. N 62н.

Сдавать декларацию необходимо независимо от того, есть у фирмы или предпринимателя объект налогообложения по НДС или нет. Не сдают декларацию только:

- фирмы и предприниматели, которые перешли на УСН (п. 2 ст. 346.11 НК РФ);

- фирмы и предприниматели, деятельность которых облагается ЕНВД (п. 4 ст. 346.26 НК РФ);

- фирмы и предприниматели, которые получили освобождение от НДС (ст. 145 НК РФ).

42. Вычет по НДС. Восстановление НДС.

Налогоплательщик имеет право уменьшить общую сумму налога на установленные статьей 171 НК РФ налоговые вычеты.

Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (Р, У), а также имущественных правна территории РФ либо уплаченные налогоплательщиком при ввозе товаров на территорию РФ в отношении:

1) товаров (Р, У), а также имущественных прав, приобретаемых для осуществления операций, признаваемых объектами налогообложения.

2) товаров (работ, услуг), приобретаемых для перепродажи.

Вычетам подлежат суммы налога:

Предъявленные налогоплательщику подрядными организациями при проведении кап.строительства, монтажа, сборки основных средств; по товарам, приобретенным для выполнения СМР; при приобретении объектов незавершенного капитального строительства.

Исчисленные налогоплательщиком для выполнения СМР для собственного имущества, предназначенного для осуществления операций, облагаемых НДС.

Уплаченные по расходам на командировки (расходам по проезду к месту служебной командировки и обратно, включая расходы на пользование в поездах постельными принадлежностями, а также расходам на наем жилого помещения) и представительским расходам, принимаемым к вычету при исчислении налога на прибыль организаций. В случае нормирования указанных расходов вычеты применяются в соответствии с применяемыми нормами.

Исчисленные налогоплательщиком с сумм оплаты, частичной оплаты, полученных в счет предстоящих поставок товаров (работ, услуг).

Вычетам у налогоплательщика, получившего в качестве вклада (взноса) в уставный (складочный) капитал (фонд) имущество, нематериальные активы и имущественные права, подлежат суммы налога, которые были восстановлены акционером (участником, пайщиком) в порядке, установленном пунктом 3 статьи 170 настоящего Кодекса, в случае их использования для осуществления операций, признаваемых объектами налогообложения в соответствии с настоящей главой.

Вычетам у налогоплательщика, перечислившего суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, подлежат суммы налога, предъявленные продавцом этих товаров (работ, услуг), имущественных прав.

При изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цен (тарифов) и (или) уменьшения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, вычетам у продавца этих товаров (работ, услуг), имущественных прав подлежит разница между суммами налога, исчисленными исходя из стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав до и после такого уменьшения.

При изменении в сторону увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае увеличения цены (тарифа) и (или) увеличения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, разница между суммами налога, исчисленными исходя из стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав до и после такого увеличения, подлежит вычету у покупателя этих товаров (работ, услуг), имущественных прав.

Вычетам подлежат суммы налога, предъявленные налогоплательщику подрядными организациями (застройщиками или техническими заказчиками) при проведении ими капитального строительства (ликвидации основных средств), сборке (разборке), монтаже (демонтаже) основных средств, суммы налога, предъявленные налогоплательщику по товарам (работам, услугам), приобретенным им для выполнения строительно-монтажных работ, и суммы налога, предъявленные налогоплательщику при приобретении им объектов незавершенного капитального строительства.

Вычетам подлежат суммы налога, исчисленные налогоплательщиками в соответствии с пунктом 1 статьи 166 настоящего Кодекса при выполнении строительно-монтажных работ для собственного потребления, связанных с имуществом, предназначенным для осуществления операций, облагаемых налогом в соответствии с настоящей главой, стоимость которого подлежит включению в расходы (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций.

Налоговые вычеты производятся на основании счетов-фактур, выставленных продавцами; документов, подтверждающих фактическую уплату сумм налога при ввозе товаров на территорию Российской Федерации; документов, подтверждающих уплату сумм налога, удержанного налоговыми агентами, либо на основании иных документов в случаях, предусмотренных п. 3, 6 - 8 ст. 171НК.

Вычетам подлежат суммы предъявленные налогоплательщику (при приобретении товара в РФ) или фактически уплаченные (при ввозе на территорию РФ) при наличии соответствующих документов. При приобретении ОС, НМА, оборудования к установке вычеты производятся в полном объеме после принятия на учет соответствующего имущества.

При приобретении за иностранную валюту товаров (работ, услуг), имущественных прав иностранная валюта пересчитывается в рубли по курсу Центрального банка Российской Федерации на дату принятия на учет товаров (работ, услуг), имущественных прав.

Суммы НДС, принятые к вычету по товарам (работам, услугам), подлежатвосстановлениюналогоплательщиком в случаях (п. 3 ст. 170 НК РФ):

Передачи имущества, нематериальных активов и имущественных прав в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ или паевых взносов в паевые фонды кооперативов. Восстановлению подлежат суммы НДС в размере, ранее принятом к вычету, а в отношении основных средств и нематериальных активов - в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки.

Дальнейшего использования таких товаров (работ, услуг), в том числе основных средств и нематериальных активов, и имущественных прав для осуществления операций, указанных в п. 2 ст. 170 НК РФ. Восстановлению подлежат суммы НДС в размере, ранее принятом к вычету, а в отношении основных средств и нематериальных активов - в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки. Суммы НДС, подлежащие восстановлению в соответствии с настоящим подпунктом, не включаются в стоимость указанных товаров (работ, услуг), в том числе основных средств и нематериальных активов, имущественных прав, а учитываются в составе прочих расходов (ст. 264 НК РФ). Восстановление сумм НДС производится в том налоговом периоде, в котором товары (работы, услуги), в том числе основные средства и нематериальные активы, и имущественные права были переданы или начинают использоваться налогоплательщиком для осуществления операций, указанных в п. 2 ст. 170 НК РФ.

В случае перечисления покупателем сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав. Восстановление сумм НДС производится покупателем в том налоговом периоде, в котором суммы НДС по приобретенным товарам (работам, услугам), имущественным правам подлежат вычету в порядке, установленном НК РФ, или в том налоговом периоде, в котором произошло изменение условий либо расторжение соответствующего договора и возврат соответствующих сумм оплаты, частичной оплаты, полученных налогоплательщиком в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав. Восстановлению подлежат суммы НДС в размере, ранее принятом к вычету в отношении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Дальнейшего использования товаров (работ, услуг) для осуществления операций по реализации товаров (работ, услуг), облагаемых по ставке 0%.

В случае получения налогоплательщиком субсидий из федерального бюджета на возмещение затрат, связанных с оплатой приобретенных товаров (работ, услуг), с учетом налога, а также на возмещение затрат по уплате налога при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией.

43. Порядок ведения Книги покупок и Книги продаж

Счета-фактуры, полученные фирмой, должны быть зарегистрированы в Книге покупок; выставленные счета-фактуры должны отражаться в Книге продаж.

Формы и порядок ведения книг покупок и книг продаж утверждены Постановлением Правительства РФ от 26 декабря 2011 г. № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость».

Заполнение и ведение книги покупок

Книга покупок применяется при расчете НДС и предназначена для регистрации счетов-фактур (в т.ч. корректировочных, исправленных), выставленных продавцами, в целях определения суммы НДС, предъявляемой к вычету (возмещению)

Книга покупок оформляется на бумажном носителе либо в электронном виде.

В книге покупок подлежат регистрации:

счета-фактуры (в т.ч. корректировочные), полученные от продавцов и зарегистрированные в журнале учета полученных и выставленных счетов-фактур, по мере возникновения права на налоговые вычеты;

счета-фактуры (в т.ч. корректировочные, исправленные), полученные на бумажном носителе и в электронном виде, а также заполненные частично с помощью компьютера, частично от руки, но в соответствии с установленными правилами заполнения, регистрируемые в едином порядке.

Если организация по импорту приобретает товар, то НДС ей уплачивает таможенный орган. Тогда счет-фактура отсутствует и в книге регистрируется только таможенная декларация на ввоз купленного товара и документы, которые подтверждают по факту уплату налога таможенному органу.

В книге также производится регистрация документов, оформляющих передачу в уставный капитал в качестве вклада имущества, имущественных прав, нематериальных активов.

Регистрация счета-фактуры не ведется в случаях:

безвозмездной передачи покупателю товара (работы, услуг);

передачи товара от комитета для его реализации комиссионеру (агенту);

при осуществлении брокером операции купли-продажи ценных бумаг, иностранной валюты.

При необходимости внесения изменений в книгу покупок (после окончания текущего налогового периода) аннулирование записи по счету-фактуре, корректировочному счету-фактуре производится в дополнительном листе книги покупок за налоговый период, в котором были зарегистрированы счет-фактура, корректировочный счет-фактура, до внесения в них исправлений.

В приложении № 4 к Правилам, утвержденным Постановлением № 1137, дается образец формы книги покупок.

В верхней части первого листа пишется наименование организации-покупателя, ИНН/КПП и налоговый период, когда покупка была произведена.

Основная (табличная) часть Книги покупок содержит следующие данные:

- дата и номер счета-фактуры продавца;

- номер и дата исправления счета-фактуры продавца;

- номер и дата корректировочного счета-фактуры продавца;

- номер и дата исправления корректировочного счета-фактуры продавца;

- дата оплаты счета-фактуры продавца;

- дата принятия на учет товаров, имущественных прав;

- наименование продавца, его ИНН/КПП;

- код страны происхождения товара, номер ГТД;

- стоимость покупок, включая НДС, всего;

В случае перечисления суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав отражается перечисленная сумма оплаты, частичной оплаты по счету-фактуре, включая налог на добавленную стоимость.

- стоимость покупок без НДС и сумма НДС отдельно по каждой ставке НДС (0%, 10%, 18%, 20%);

- стоимость покупок, освобождаемых от налога.

За каждый налоговый период (квартал) в книге покупок подводятся итоги по стоимостным показателям, которые используются при составлении налоговой декларации по НДС.

Заполнение и ведение книги продаж

Книга продаж применяется при расчетах по НДС и ведется на бумажном носителе либо в электронном виде. Она предназначенна для регистрации счетов-фактур (контрольных лент контрольно-кассовой техники, бланков строгой отчетности при реализации товаров, выполнении работ, оказании услуг населению), а также корректировочных счетов-фактур, составленных продавцом при увеличении стоимости отгруженных (выполненных, оказанных, переданных) товаров (работ, услуг, имущественных прав) в том же налоговом периоде, в котором произведена их отгрузка (выполнение, оказание, передача).

Корректировочный счет-фактура, составленный продавцом при увеличении стоимости отгруженных (выполненных, оказанных, переданных) в истекшем налоговом периоде товаров (работ, услуг, имущественных прав), подлежит регистрации в дополнительном листе книги продаж за налоговый период, в котором товары (работы, услуги, имущественные права) были отгружены (выполнены, оказаны, переданы).

Регистрация счетов-фактур в книге продаж производится в хронологическом порядке в том налоговом периоде, в котором возникает налоговое обязательство. При этом единой регистрации подлежат счета-фактуры (в том числе корректировочные), составленные как на бумажном носителе, так и в электронном виде.

В случаях, если покупатель получает от налогоплательщика ленты ККИ и бланки строгой отчетности вместо счетов-фактур, то в книге продаж регистрируются приравненные к ним перечисленные документы.

Получая денежные средства в виде оплаты, частичной оплаты в счет предстоящих поставок товара и передачи имущественных прав, продавец должен составлять счет-фактуру с последующей регистрацией в книге продаж.

В приложении № 5 к Правилам, утвержденным Постановлением № 1137, приводится образец формы книги продаж. Форма книги продаж аналогична форме книги покупок.

44. Налог на доходы физических лиц. Порядок расчета и уплаты

Плательщиками налога являются физические лица налоговые резиденты РФ (проживают в России не менее 183 календарных дней в течение 12 месяцев) и не налоговые резиденты РФ.

Объект налогообложения: для резидентов - доходы, полученные как от источников в РФ, так и от источников за пределами РФ; для нерезидентов - доходы, полученные от источников в РФ.

В налоговую базу включаются все доходы налогоплательщика, полученные им от организации либо от ИП, являющихся работодателями: ·доходы в денежной, натуральной формах;·доходы в виде материальной выгоды;·доходы по договорам страхования и договорам негосударственного пенсионного обеспечения.

НБ в отношении доходов, облагаемых по ставке 13% = ден. выражение таких доходов уменьшенное на сумму нал. вычетов

НБ в отношении дох., облагаемых по другим налоговым ставкам = ден. выражение таких доходов.

К доходам в натуральной форме относятся оплата (полностью или частично) работодателем товаров (р,у) или имущественных прав, питания, обучения, отдыха, коммунальных услуг, оплата труда в натуральной форме. Они определяются как стоимость полученных товаров (р,у) и иного имущества по рыночным ценам.

К доходам, полученным в виде материальной выгоды относятся (ст.212 НК):

1)материальная выгода, полученная от экономии на %-ах за пользование заемными (кредитными) средствами, полученными от организаций или ИП

НБ= как превышение суммы %-ов, исчисленной исходя из 2/3 ставки рефинансирования над суммой %-ов, исчисленных по условиям договора (в руб.)

2)материальная выгода, возникающая при приобретении товаров (р,у) в соответствии с гражданско-правовым договором у физических лиц, организаций, ИП, являющихся взаимозависимыми по отношению к налогоплательщику, по ценам более низким по сравнению с ценами, по которым реализуются товары (р,у) сторонним покупателям. В налоговую базу включается ценовая разница;

3)материальная выгода от приобретения ценных бумаг. В НБ включается сумма превышения рыночной стоимости ценных бумаг, над суммой фактических расходов налогоплательщика на их приобретение;

При определении налоговой базы учитываются суммы страховых взносов по договорам страхования, если эти суммы вносятся в интересах физических лиц за счет средств работодателей, либо из средств организаций или индивидуальных предпринимателей, не являющихся работодателями.

При этом исключением являются страховые взносы по следующим договорам:

·договор обязательного страхования в соответствии с законодательством РФ;

·договор добровольного личного страхования;·договор добровольного пенсионного страхования.

В налоговую базу не включаются:

1)страховые взносы на обязательное пенсионное страхование по договорам с НПФ, которые уплачивают организации и иные работодатели в соответствии с законодательством РФ;

2)суммы пенсионных взносов по договорам негосударственного пенсионного обеспечения, заключенным организациями и иными работодателями с НПФ;

3)по договорам добровольного личного страхования, предусматривающими выплаты на случай смерти, причинения вреда здоровью и(или) возмещения медицинских расходов застрахованного лица (за исключением оплаты стоимости санитарно-курортных путевок);

4)по договорам добровольного пенсионного страхования, заключенными физическими лицами в свою пользу со страховыми организациями, при наступлении пенсионных оснований по законодательству РФ.

При досрочном расторжении договоров добровольного пенсионного страхования (кроме случаев расторжения по причинам, не зависящим от воли сторон) полученный доход в виде страховых выплат за минусом страховых взносов подлежит налогообложению у источника выплаты.

Доходы, не подлежащие налогообложению

1. государственные пособия (по безработице, по беременности и родам), за исключением пособия по временной нетрудоспособности и по уходу за больным ребенком

2. государственные пенсии

3. вознаграждения донорам

4. все суммы компенсационных выплат (в пределах норм), за исключением компенсации за неиспользованный отпуск

5. стипендии

6. алименты

7. сумма единовременной материальной помощи, выплачиваемой работникам: пострадавшим в результате стихийных бедствий, от терактов на территории РФ; работнику в случае смерти членов его семьи; малоимущим гражданам в виде адресной социальной помощи; в виде гуманитарной благотворительной помощи; родителям (приемным, усыновителям, опекунам) при рождении (усыновлении) ребенка, но не более 50 тыс.руб. на каждого ребенка.

Не облагаются налогом доходы, не превышающие 4 тыс. руб., выплаченные по след. основаниям:

1. стоимость выигрышей и призов, получаемых в проводимых конкунсах, играх с целью рекламы т,р,у.

2. стоимость подарков, полученных от организации или ИП

3. стоимость призов, получ. В конкурсах, соревнованиях

4. сумма материальной помощи, оказываемой своим работникам, а также бывшим работникам, ушедшим на пенсию

5. возмещение работникам, их супругам, родителям и детям соимости приобр.ими медикаментов

6. сумма материальной помощи, оказываемой инвалидам общественной организации инвалидов.

Налоговая ставка установлена в размере 13 процентов.

По некоторым видам доходов установлены иные ставки.

35 % - А)со·стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ, услуг, в части превышения 4000 рублей; ·Б)сумма экономии %-ов по вкладам в банках в части превышения суммы процентов, начисленных по договору вклада над суммой процентов, рассчитанной исходя из ставки рефинансирования ЦБ РФ, увеличенной на пять процентных пунктов, действующей в течение периода, за который начислены % по рублевым вкладам и 9-ти процентов годовых по вкладам в иностранной валюте;

В)·сумма экономии на % за пользование заемными (кредитным) средствами в части разницы между суммой процентов по рублевым займам, исчисленной исходя из двух третьих действующей ставки рефинансирования ЦБ РФ на дату фактического получения дохода, и суммой процентов, исчисленной исходя из условий договора, или сумма разницы между суммой процентов за пользование заемными средствами в иностранной валюте, исчисленной исходя из 9 процентов годовых, и суммой процентов, исчисленной исходя из условий договора.

30 % - доходы физ. лиц, не являющихся налоговыми резидентами, за исключением дивидендов

15% - . доходы физ. лиц в виде дивидендов.

9% - дивиденды, получаемые физ. лицами - налоговыми резидентами РФ и по % по ипотечным облигациям, эмитированным до01.01.2007г.

Порядок исчисления и уплаты налога.

Налоговым периодом признается календарный год.

В соответствии с НК РФ обязанность по исчислению налога, удержанию его у налогоплательщика и уплате суммы налога возложена на налоговых агентов, к которым относятся организации, ИП, нотариусы, адвокаты, учредившие адвокатские кабинеты, постоянные представительства иностранных организаций.

Исчисление и уплата налога производится в отношении всех доходов, которые выплачиваются налоговыми агентами.

Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

В соответствии со ст. 223 НК РФ датой фактического получения дохода являются день выплаты дохода, (в т.ч перечисления дохода на счета налогоплательщика в банках), день передачи доходов в натуральной форме; день уплаты налогоплательщиком процентов по заемным (кредитным) средствам, приобретения товаров (работ, услуг), приобретения ценных бумаг - при получении доходов в виде материальной выгоды.

По доходам, облагаемым по разным ставкам, налоговая база формируется отдельно и отдельно начисляется сумма налога.

Исчисление сумм налога производится налоговыми агентами нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам, облагаемым по ставке 13 %.

При формировании налогооблагаемой базы исключаются доходы, не облагаемые налогом (п.28 ст. 217) и стандартные налоговые вычеты в установленном порядке.

Расчет суммы налога осуществляется по каждому физическому лицу ежемесячно в налоговой карточке по учету доходов и НДФЛ по форме № 1-НДФЛ.

Начисленная сумма налога удерживается налоговым агентом за счет любых денежных средств, которые выплачиваются налогоплательщику налоговым агентом при фактической выплате денежных средств. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплаты.

45.Единый сельскохозяйственный налог. Порядок расчета и уплаты

ЕСХН — система налогообложения для сельскохозяйственных товаропроизводителей (освобождаются от уплаты налога на прибыль организаций, НДС (за исключением НДС, подлежащего уплате при ввозе товаров на таможенную территорию Российской Федерации), налога на имущество организаций и страховых взносов на обязательное страхование). Регулируется главой 26.1 НК РФ.

Сельскохозяйственными товаропроизводителями считаются производители с/х продукции и выращивающие рыбу, ее переработку и реализующие эту продукцию, при условии, что в общем доходе доля дохода от реализации произведенной ими с/х продукции и выращенной ими рыбы, составляет не менее 70 %.

Не вправе перейти на уплату ЕСХН:

организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров;

организации, имеющие филиалы или представительства.

Налоговая ставка – 6%.

Налоговая база - денежное выражение доходов, уменьшенных на величину расходов.

Порядок определения и признания доходов и расходов описан в статье 346.5. НК.

При определении объекта налогообложения учитываются следующие доходы:

доходы от реализации,

внереализационные доходы.

Перечень расходов, уменьшающих налоговую базу, определен п.2 ст. 346.5 НК РФ. В частности, к ним относятся расходы на приобретение ОС и НМА, материальные расходы, расходы на ОТ, обязательное и добровольное страхование, суммы НДС по приобретенным и оплаченным товарам (расходы на приобретение которых уменьшают налогооблагаемую базу), арендные платежи и т.д. Перечень является закрытым.

Расходы на приобретение ОС и НМА в период применения ЕСХН принимаются с момента ввода их в эксплуатацию. Расходы на приобретенные до применения ЕСХН ОС и НМА принимаются в следующем порядке:

с СПИ до 3х лет – в течение 1го года применения ЕСХН;

с СПИ 3-15 лет – в течение 1го года 50%; 2го года – 30%; 3го года – 20%;

с СПИ свыше 15 лет – в течение 10 лет применения ЕСХН равными долями.

В случае, если налогоплательщик перешел на уплату ЕСХН с момента постановки на учет в налоговых органах, стоимость ОС и НМА принимается по первоначальной стоимости этого имущества.

Признание доходов и расходов налогоплательщика осуществляется в следующем порядке:

1) в целях настоящей главы датой получения доходов признается день поступления средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности иным способом (кассовый метод).

2) расходами налогоплательщика признаются затраты после их фактической оплаты. В целях настоящей главы оплатой товаров (работ, услуг) и (или) имущественных прав признается прекращение обязательства налогоплательщика - приобретателя указанных товаров (работ, услуг) и (или) имущественных прав перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг) и (или) передачей имущественных прав.

Переоценка имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках, в связи с изменением официального курса иностранной валюты к валюте Российской Федерации, установленного Центральным банком Российской Федерации, в целях настоящей главы не производится, доходы и расходы от указанной переоценки не определяются и не учитываются.

Доходы и расходы, выраженные в иностранной валюте, учитываются в совокупности с доходами и расходами, выраженными в рублях. При этом доходы и расходы, выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу Центрального банка Российской Федерации, установленному соответственно на дату получения доходов и (или) дату осуществления расходов.

Доходы, полученные в натуральной форме, учитываются при определении налоговой базы исходя из цены договора с учетом рыночных цен, определяемых в порядке, аналогичном порядку определения рыночных цен, установленному статьей 105.3 НК РФ.

При определении налоговой базы доходы и расходы определяются нарастающим итогом с начала налогового периода.

Налогоплательщики вправе уменьшить налоговую базу за налоговый период на сумму убытка, полученного по итогам предыдущих налоговых периодов. При этом под убытком в целях настоящей главы понимается превышение расходов над доходами, определяемыми в соответствии со статьей 346.5 НК РФ.

Налогоплательщики вправе осуществлять перенос убытка на будущие налоговые периоды в течение 10 лет, следующих за тем налоговым периодом, в котором получен этот убыток. Налогоплательщики вправе перенести на текущий налоговый период сумму полученного в предыдущем налоговом периоде убытка. Убыток, не перенесенный на следующий год, может быть перенесен целиком или частично на любой год из последующих девяти лет. Если налогоплательщики получили убытки более чем в одном налоговом периоде, перенос таких убытков на будущие налоговые периоды производится в той очередности, в которой они получены.

Налоговый период – год. Отчетный период – полугодие.

Авансовые платежи уплачиваются не позднее 25 дней с момента окончания отчетного периода. Уплата налога производится не позднее 31 марта года, следующего за истекшим налоговым периодом.

46. Налоговая нагрузка

Налоговая нагрузка – обобщенная количественная и качественная характеристика влияния обязательных платежей в бюджетную систему РФ на финансовое положение предприятий-налогоплательщиков.

Налоговая нагрузка - это относительный показатель, который соотносит налоговые суммы с определенным финансовым показателем.

Для оптимального налогового планирования организации необходимо хотя бы раз в полгода рассчитывать налоговую нагрузку на свою деятельность. Рассчитав такой показатель, организация может принять решение, например, об оптимизации налогообложения с использованием предусмотренных законодательством льгот.

Налоговые органы при принятии решений о назначении в организации выездной налоговой проверки также учитывают показатель налоговой нагрузки. Данный показатель сравнивается со средним уровнем нагрузки организаций в конкретной отрасли либо по виду экономической деятельности. Организация может ожидать выездной налоговой проверки, если налоговая нагрузка в ней меньше, чем в среднем по отрасли.

Размер налоговой нагрузки зависит от результатов деятельности организации, динамики налоговых баз, изменения внешних факторов, влияющих на порядок исчисления и уплаты, налогов.

Организациям рекомендуется ежегодно просматривать Основные направления налоговой политики России, которые раскрывают действия государства в области налогообложения на ближайшие 3 года. В документе описаны планируемые изменения в отношении тех или иных налогов, за счет чего организация может заранее рассчитать увеличение или уменьшение налогового бремени.

В научной литературе встречаются методики определения налоговой нагрузки, которые различаются использованием того или иного количества налогов, включаемых в расчет, а также определением базового показателя деятельности предприятия, с которым соотносится сумма налогов.

Налоговые органы рассчитывают налоговую нагрузку как соотношение суммы уплаченных налогов по данным отчетности налоговых органов и оборота (выручки) организаций по данным Росстата (методика Минфина России).

НН = (НП / (В + ПД) * 100%, где

НН - налоговая нагрузка на организацию;

НП - общая сумма всех уплаченных налогов (за искл. косвенных налогов и НДФЛ);

В - выручка от реализации продукции (работ, услуг);

ВД - прочие доходы.

Такой метод расчета простой, но не достаточно точно позволяет оценить реальную налоговую нагрузку на организацию. Многие специалисты считают целесообразным «очистить» общую сумму налогов от НДФЛ, поскольку организация в этом случае является лишь налоговым агентом, удерживая и перечисляя налог в бюджет.

Методика Е.А. Кировой, согласно которой:

- сумма уплаченных налогов и платежей во внебюджетные фонды увеличивается на сумму недоимки по налоговым платежам. Иными словами, налоговая нагрузка определяется не уплаченными организацией налогами, а суммой налогов, которая должна быть уплачена, то есть суммой начисленных платежей;

- в сумму налогов не включается НДФЛ, поскольку он уплачивается работниками организации, а сама организация только перечисляет платежи;

- сумма косвенных налогов, подлежащих перечислению в бюджет, включается в состав налоговых платежей при расчете, поскольку они оказывают существенное влияние на финансовую устойчивость организации;

- сумма налогов соотносится с вновь созданной организацией стоимостью продукции, которая определяется как разность добавленной стоимости и амортизации.

В этом случае налоговая нагрузка подразделяется на абсолютную и относительную. Абсолютная налоговая нагрузка представляет собой сумму налоговых платежей и страховых взносов во внебюджетные фонды и может быть исчислена по формуле:

АНН = НП + ВП + НД,

где АНН - абсолютная налоговая нагрузка;

НП - налоговые платежи, уплаченные организацией;

ВП - уплаченные платежи во внебюджетные фонды;

НД - недоимка по платежам.

Поскольку абсолютная налоговая нагрузка отражает сумму налоговых обязательств субъекта хозяйственной деятельности и не учитывает тяжесть налогового бремени, для определения уровня налоговой нагрузки возможно использовать показатель относительной налоговой нагрузки, который рассчитывается как отношение абсолютной налоговой нагрузки к вновь созданной стоимости, иными словами, сумма налоговых платежей соотносится с источниками их уплаты.

Вновь созданная стоимость продукции организации может быть определена по формулам:

ВСС = В - МЗ - А + ПД - ПР

или

ВСС = ОТ + НП + ВП + П,

где ВСС - вновь созданная стоимость;

В - выручка от реализации продукции, работ или услуг (с учетом НДС);

МЗ - материальные затраты;

А - амортизация;

ПД - прочие доходы;

ПР - прочие расходы (без налоговых платежей);

ОТ - оплата труда;

НП - налоговые платежи;

ВП - платежи во внебюджетные фонды;

П - прибыль организации.

Относительная налоговая нагрузка в этом случае определяется по формуле:

ОНН = (АНН / ВСС) x 100%

По этой методике:

- на величину вновь созданной стоимости не влияют уплачиваемые налоги;

- в расчет включаются все налоговые платежи, уплачиваемые непосредственно организацией;

- отраслевая принадлежность и масштабы самого субъекта хозяйственной деятельности на объективность расчета влияния не оказывают.

Однако эта методика не позволяет прогнозировать изменения показателя в зависимости от изменения количества налогов, их ставок и льгот.

47. Налоговые риски. Их виды.

Налоговый риск - это опасность возникновения непредвиденного отчуждения денежных средств налогоплательщика из-за действий (бездействия) государственных органов и (или) органов местного самоуправления.

Налоговый риск включает опасность для субъекта налоговых правоотношений понести финансовые и иные потери, связанные с процессом налогообложения, вследствие негативных отклонений для данного субъекта от предполагаемых им, основанных на действующих нормах права, состояниях будущего, из расчета которых им принимаются решения в настоящем.

Налоговые риски возникают и в случае недостаточной проработки налогового законодательства, нечеткости его отдельных положений. В этом случае налоговые риски налогоплательщика возникают в связи с применением ими рискованных схем минимизации налогообложения, попытками использовать в своих интересах двойственность положений налоговых законов, а также из-за проведения хозяйствующим субъектом неэффективной налоговой политики.

Виды налоговых рисков:

Риск налогового контроля. Сам риск налогового контроля не является критическим. Но работу некоторых компаний налоговая проверка просто парализует, что влечет за собой дополнительные финансовые потери.

Риск доначисления недоимки и пеней. В общем, этот риск чаще всего прогнозируем: он может быть оценен либо службами внутреннего аудита, либо по данным внешней аудиторской проверки.

Риск санкций и штрафов. Это довольно существенный риск. Штраф за налоговое правонарушение может достигать 40% суммы недоимки - в такой ситуации штраф может фактически изменить финансовый статус компании.

Риск увеличения налогового бремени. После того как налогоплательщик по требованию налоговых органов скорректировал финансовую отчетность, оказывается, что он работал в совершенно других финансовых условиях. И в итоге инвестор понимает, что предприятие заведомо его обманывало, применяя схему подгонки отчетности под бизнес-план.

Риск снижения или потери ликвидности. Снижая ликвидность, компания может не только дойти до состояния банкротства, но и потерять инвестиционную привлекательность, что влечет за собой панику и дальнейшее ухудшение финансового состояния.

Риск ареста активов. Налоговый орган вправе при наличии определенных обстоятельств накладывать арест на активы компании, включая расчетные счета.

Риск приостановления деятельности компании. Среди наиболее ярких примеров возникновения такого риска можно назвать лжепредпринимательство либо факт нахождения компании не по адресу ее государственной регистрации.

Риск уголовного преследования. В соответствии со ст. 199 Уголовного кодекса РФ уклонение от уплаты налогов является уголовным преступлением.

Классификация рисков по степени реальности:

Явныериски заключаются в том, что налогоплательщик умышленно допускает в своей деятельности нарушения законодательства.

Вероятные риски обусловлены возможностью двойного толкования действующего налогового законодательства. У налоговых органов появляется свое, фискальное, толкование норм. Параллельно существует еще судебное толкование, которое не всегда однородно по содержанию. Есть толкование неофициальное, которое приводят юристы, представители науки, специалисты в области налогообложения.

Скрытые - это риски, о которых налогоплательщик не подозревает.

Для самостоятельной оценки налоговых рисков предприятие может использовать критерии, разработанные Федеральной налоговой службой с целью выявления возможных ошибок и неточностей в исчислении налогов и сборов. Всего выделено 12 критериев налоговых рисков, а именно:

1. Налоговая нагрузка у налогоплательщика ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли (виду экономической деятельности).

2. Отражение в бухгалтерской или налоговой отчетности убытков на протяжении нескольких налоговых периодов.

3. Отражение в налоговой отчетности значительных сумм налоговых вычетов за определенный период.

4. Опережающий темп роста расходов над темпом роста доходов от реализации товаров (работ, услуг).

5. Выплата среднемесячной заработной платы на одного работника ниже среднего уровня по виду экономической деятельности в субъекте Российской Федерации.

6. Неоднократное приближение к предельному значению установленных Налоговым кодексом Российской Федерации величин показателей, предоставляющих право применять налогоплательщикам специальные налоговые режимы.

7. Отражение индивидуальным предпринимателем суммы расхода, максимально приближенной к сумме его дохода, полученного за календарный год.

8. Построение финансово-хозяйственной деятельности на основе заключения договоров с контрагентами-перекупщиками или посредниками ("цепочки контрагентов") без наличия разумных экономических или иных причин (деловой цели).

9. Непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности.

10. Неоднократное снятие с учета и постановка на учет в налоговых органах налогоплательщика в связи с изменением места нахождения ("миграция" между налоговыми органами).

11. Значительное отклонение уровня рентабельности по данным бухгалтерского учета от уровня рентабельности для данной сферы деятельности по данным статистики.

12. Ведение финансово-хозяйственной деятельности с высоким налоговым риском.

Помимо данной методики существуют и иные методы оценки налоговых рисков.

Оценив имеющиеся налоговые риски, предприятие может принять следующие типы решений:

1) избежать их (сознательно выбрать переплату налогов в спорной ситуации или прекратить все действия и виды деятельности, ведущие к возникновению риска);

2) принять (удержать) риски (в случае, если риск носит допустимый уровень, и все возможные меры по его сокращению не будут экономически оправданы по сравнению с возможными последствиями, другими словами уплатить налог в таком объёме, который в определённых обстоятельствах может быть объектом претензий налогового органа);

3) снизить риск (различным образом воздействовать на факторы, влияющие на величину налогового риска с целью нивелирования возможных негативных последствий для предприятия связанных с налогообложением);

4) передать или разделить риски (перенести источник риска на другое предприятие, например, путём аутсоринга бухгалтерских или юридических услуг, либо передать ответственность за налоговый риск какому-либо другому, например, страховой организации);

5) применить специализированные процедуры, позволяющие «добросовестному» налогоплательщику застраховаться от налоговых рисков, а именно от того, чтобы его действия и заключаемые им договоры не были в дальнейшем квалифицированы налоговой инспекцией как налоговое правонарушение.

Работа по анализу, оценке и снижению налоговых рисков на предприятии должна вестись не от случая к случаю, а систематически: предприятие должно осуществлять налоговый менеджмент (применять совокупность организационных форм и методов налогового планирования, налоговой оптимизации и налогового самоконтроля).

48 Усн. Порядок расчета и уплаты единого налога.

Применение УСН организациями предусматривает их освобождение от обязанности по уплате:

- налога на прибыль организаций (за искл. налога, уплачиваемого с доходов, полученных в виде дивидендов и по операциям с отдельными видами долговых обязательств);

- для ИП - НДФЛ (в отношении доходов, полученных от предпринимательской деятельности);

- налога на имущество организаций, на имущество физических лиц (для ИП);

- НДС (за исключением НДС, подлежащего уплате при ввозе товаров на территорию РФ).

Иные налоги уплачиваются организациями, применяющими упрощенную систему налогообложения, в соответствии с законодательством о налогах и сборах.

Налогоплательщиками признаются организации и ИП, перешедшие на упрощенную систему налогообложения и применяющие ее в порядке, установленном главой 26.2 НК РФ.

Организация имеет право перейти на УСН, если:

- по итогам девяти месяцев доходы не превысили 45 млн. рублей;

- средняя численность сотрудников организации за налоговый (отчетный) период не превышает 100 человек;

-организации, у которых остаточная стоимость основных средств и нематериальных активов не превышает 100 млн. рублей.

Не вправе применять УСН (п. 3 ст. 346.12):

-организации, имеющие филиалы и (или) представительства;

- банки;

- страховщики;

-бюджетные учреждения;

- иностранные организации и др.

Объект налогообложения:

-доходы;

-доходы, уменьшенные на величину расходов.

Выбор объекта налогообложения осуществляется самим налогоплательщиком, за исключением организаций, являющиеся участниками договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом - применяют в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Налогоплательщики при определении объекта налогообложения учитывают следующие доходы:

-доходы от реализации, определяемые в соответствии со статьей 249 НК РФ;

-внереализационные доходы, определяемые в соответствии со статьей 250 НК РФ.

При определении объекта налогообложения не учитываются:

-доходы, указанные в статье 251 настоящего Кодекса (аналогично налогу на прибыль);

-доходы организации, облагаемые налогом на прибыль организаций по налоговым ставкам, предусмотренным пунктами 3 и 4 статьи 284 НК РФ (пр.: дивиденды, государственные ценные бумаги);

-доходы индивидуального предпринимателя, облагаемые НДФЛ по налоговым ставкам, предусмотренным пунктами 2, 4 и 5 статьи 224 НК РФ (пр.: выигрыши, призы в рекламных целях)

Расходы – перечень в ст 346.16 (если обобщить, то аналогично расходам по нал на прибыль)

Порядок признания доходов и расходов – по кассовому методу.

Налоговая база: денежное выражение доходов организации (ИП) или доходов, уменьшенных на величину расходов.

Ставки: Объект налогообложения – доходы: 6%. Объект налогообложения - доходы, уменьшенные на величину расходов: 15%*

Налоговый период - календарный год.

Отчетные периоды - первый квартал, полугодие и девять месяцев календарного года.

Налоговая декларация представляется:

налогоплательщиками-организациями не позднее 31 марта года, следующего за истекшим налоговым периодом;

налогоплательщиками - индивидуальными предпринимателями – не позднее 30 апреля.

Авансовые платежи по налогу уплачиваются не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом.

Порядок исчисления: по итогам каждого отчетного периода исчисляют сумму авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов (или доходов, уменьшенных на величину расходов), рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу.

Минимальный налог уплачивается в случае, если при принятом объекте налогообложения в качестве доходов, уменьшенных на величину расходов, за налоговый период сумма исчисленного налога меньше суммы исчисленного минимального налога.

Сумма минимального налога исчисляется за налоговый период в размере 1% налоговой базы, которой являются доходы.

Особенности применения УСН на основе патента. Могут применять только ИП и только осуществляющие следующие виды деятельности (статья 346.25.1): ремонт, окраска и пошив обуви, изготовление и ремонт мебели, ювелирных изделий, стрижка домашних животных, чистка обуви, деятельность в области фотографии и др.

Патент выдается по выбору налогоплательщика на период от одного до 12 месяцев. Налоговым периодом считается срок, на который выдан патент.

Годовая стоимость патента = ДОХ(возм) * 6%, где

ДОХ(возм) - потенциально возможный к получению индивидуальным предпринимателем годовой доход, установленный по каждому виду предпринимательской деятельности, устанавливается на календарный год законами субъектов Российской Федерации.

В случае получения индивидуальным предпринимателем патента на более короткий срок стоимость патента подлежит пересчету в соответствии с продолжительностью того периода, на который выдан патент.

Индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения на основе патента, производят оплату одной трети стоимости патента в срок не позднее 25 календарных дней после начала осуществления предпринимательской деятельности на основе патента.

Оплата оставшейся части стоимости патента производится налогоплательщиком не позднее 25 календарных дней со дня окончания периода, на который был получен патент

Налоговая декларация налогоплательщиками УСН на основе патента в налоговые органы не представляется.

49. Камеральные и выездные налоговые проверки.

Налоговая проверка - это процессуальное действие налогового органа по контролю за правильностью исчисления, своевременностью и полнотой уплаты (перечисления) налогов (сборов). Оно осуществляется путем сопоставления фактических данных, полученных в результате налогового контроля, с данными налоговых деклараций, представленных в налоговые органы.

Камеральная проверка - это проверка представленных налогоплательщиком налоговых деклараций и иных документов, служащих основанием для исчисления и уплаты налогов, а также проверка других имеющихся у налогового органа документов о деятельности налогоплательщика, проводимая по месту нахождения налогового органа.

При камеральной проверке, в частности, осуществляется:

проверка правильности исчисления налоговой базы;

проверка правильности арифметического подсчета данных, отраженных в налоговой декларации;

проверка обоснованности заявленных налоговых вычетов;

проверка правильности примененных налогоплательщиком ставок налога и льгот, их соответствие действующему законодательству;

сравнение показателей бухгалтерской отчетности и налоговых деклараций, а также данных деклараций по различным видам налогов.

При выявлении ошибок в налоговой декларации, либо противоречий или несоответствий предоставленных данных сведениям, имеющимся у налогового органа или полученным в ходе налогового контроля, налоговый орган может потребовать у налогоплательщика в течение пяти дней дать необходимые пояснения и внести исправления в проверяемую декларацию (п. 3 ст. 88 НК РФ). При подаче декларации без документов, которые должны к ней прилагаться, налоговики вправе их запросить (п. 7 ст. 88 НК РФ). Однако, если представление таких документов вместе с налоговой декларацией не предусмотрено Налоговым кодексом РФ, то налоговики их требовать не вправе.

В настоящее время камеральные проверки остаются существенным фактором пополнения бюджета. Обнаруженные в ходе камеральных проверок ошибки в самих налоговых декларациях, в обосновании льгот дают существенную прибавку в платежах в бюджет.

Камеральная проверка проводится уполномоченными должностными лицами налогового органа в соответствии с их служебными обязанностями без какого-либо специального решения руководителя налогового органа в течение трех месяцев со дня представления налогоплательщиком налоговой декларации и документов, служащих основанием для исчисления и уплаты налога, если законодательством о налогах и сборах не предусмотрены иные сроки. Целью камеральной проверки является контроль за соблюдением налогоплательщиками законодательных и иных нормативных правовых актов о налогах и сборах, выявление и предотвращение налоговых правонарушений, взыскание сумм неуплаченных (не полностью уплаченных) налогов и соответствующих пени, возбуждение при наличии оснований процедуры взыскания в установленном порядке налоговых санкций, а также подготовка необходимой информации для обеспечения рационального отбора налогоплательщиков для проведения выездных налоговых проверок.

Под выездной налоговой проверкой понимается комплекс действий по проверке первичных учетных и иных бухгалтерских документов налогоплательщика, регистров бухгалтерского учета, бухгалтерской отчетности и налоговых деклараций, хозяйственных и иных договоров, актов о выполнении договорных обязательств, внутренних приказов, распоряжений, протоколов, любых других документов; по осмотру (обследованию) различных предметов, любых используемых налогоплательщиком для извлечения доходов либо связанных с содержанием объектов налогообложения производственных, складских, торговых и иных помещений и территорий; по проведению инвентаризации принадлежащего налогоплательщику имущества; а также других действий налоговых органов (их должностных лиц), осуществляемых по месту нахождения налогоплательщика (месту его деятельности, месту расположения объекта налогообложения) и в иных местах вне места нахождения налогового органа.

Основными участниками, выездной налоговой проверки являются проверяемая организация или индивидуальные предприниматели и налоговый орган (его должностные лица). Однако с выездными проверками могут быть сопряжены действия и других лиц, например, экспертов, переводчиков, но такие действия, как правило, бывают обусловлены инициативой налогового органа.

Основанием для проведения выездной налоговой проверки является соответствующее решение руководителя налогового органа (его заместителя) или постановление руководителя (его заместителя) вышестоящего налогового органа о проведении выездной проверки в порядке контроля за деятельностью налогового органа.

Цель выездной налоговой проверки практически - осуществление контроля за правильностью исчисления, полнотой и своевременностью внесения в бюджет налогов и сборов, за соблюдением законодательства о налогах и сборах, взыскание недоимок по налогам и пени, привлечение виновных лиц к ответственности за совершение налоговых правонарушений, предупреждение таких правонарушений. Однако они достигаются другими, специфическими именно для выездных проверок средствами. Например, выемка документов и предметов в рамках налогового контроля может быть осуществлена только при проведении выездной проверки.

Выездной налоговой проверкой могут быть охвачены только три календарных года деятельности налогоплательщика непосредственно предшествовавшие году проведения проверки. Налоговый орган не вправе проводить в течение одного календарного года две выездные проверки и более по одним и тем же налогам за один и тот же период. Срок проведения - не более двух месяцев; в исключительных случаях вышестоящий налоговый орган может увеличить продолжительность налоговой проверки до трех месяцев.

Срок проведения выездной проверки включает время фактического нахождения проверяющих на территории проверяемого предприятия. Однако в указанный срок не засчитываются периоды между вручением налогоплательщику требования о представлении документов и предоставлением им запрашиваемых при проведении проверки документов.

В ходе выездной проверки может возникнуть необходимость проведения осмотра помещений и территорий, используемых для извлечения дохода либо связанных с содержанием объектов налогообложения, в проведении инвентаризации имущества, производстве выемки документов и предметов и др. В ряде случаев, предусмотренных НК РФ, при проведении контрольных действий должны составляться протоколы.

В последний день проведения выездной налоговой проверки проверяющий обязан составить справку о проведенной проверке, в которой фиксируются предмет проверки и сроки ее проведения, и вручить ее налогоплательщику или его представителю.

50. Вычеты по НДФЛ и условия их предоставления

Налоговый вычет – это та сумма дохода, которая не облагается НДФЛ.

Существуют следующие виды налоговых вычетов: стандартный, социальный, имущественный, профессиональный. Порядок представления налоговых вычетов регулируется гл. 23 НК РФ.

1) Стандартный вычет представляется в следующих размерах:

1.1) 3000 руб. (у лиц, получивших или перенесших лучевую болезнь или иные заболевания, связанные с воздействием радиации в следствии аварии на ЧАЭС; у лиц, получивших инвалидность в результате ликвидации последствий этой аварии);

1.2) 500 руб. (Герои СССР, Герои России, награжденные орденом Славы 3 степеней, участники ВОВ, инвалиды с детства, инвалиды 1 и 2 групп; у «афганцев»; у родителей и супругов военнослужащих погибших при исполнении.).

1.3) согласно п. 4 ст. 218 НК РФ налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя, усыновителя, опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок:

– в размере 1 400 рублей – на первого ребенка; второго ребенка;

– в размере 3 000 рублей – на третьего и каждого последующего ребенка; на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

2) Социальный вычет – это налоговый вычет, связанный с обучением, лечением, благотворительностью, страховыми взносами.

Социальные налоговые вычеты предоставляются налоговым органом на основании письменного заявления налогоплательщика при подаче налоговой декларации по окончанию налогового периода.

Согласно ст. 219 НК РФ налогоплательщик имеет право на получение следующих социальных налоговых вычетов:

в сумме дохода налогоплательщика, направленных на благотворительные цели организациям науки, культуры, здравоохранения. Но не более 25% от суммы дохода

в сумме, уплаченной налогоплательщиком за свое обучение, обучение брата (сестры) в образовательных учреждениях, а также в сумме, уплаченной налогоплательщиком-родителем за обучение своих детей в возрасте до 24 лет (но не более 50 т.р.на каждого ребенка)

в сумме, уплаченной налогоплательщиком за услуги по его лечению, лечению супруга (супруги), своих родителей, своих детей (в возрасте до 18 лет)в медицинских учреждениях РФ, а также в размере стоимости медикаментов назначенных им лечащим врачом

в сумме, уплаченных налогоплательщиком пенсионных взносов по договору негосударственного пенсионного обеспечения, заключенному с НПФ, а также в сумме, уплаченных страховых взносов по договору добровольного страхования, заключенного со страховой организацией.

в сумме, уплаченных дополнительных страховых взносов на накопительную часть трудовой пенсии

Вычеты, указанные в пунктах 2-5 предоставляются в сумме фактических расходов на эти цели но не более 120 тыс.руб. в налоговом периоде.

3) Имущественный вычет – это налоговый вычет, связанный с продажей или покупкой имущества. Имущественный вычет при покупке – это возврат денежных средств, а при продаже имущества – это уменьшение налоговой базы при уплате НДФЛ, который был начислен на доход от продажи этого имущества.

А) в суммах, полученных налогоплательщиком в налоговом периоде от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика менее трех лет, но не превышающих в целом 1 000 000 рублей, а также в суммах, полученных в налоговом периоде от продажи иного имущества, находившегося в собственности налогоплательщика менее трех лет, но не превышающих в целом 250 000 рублей.

Б) в сумме фактически произведенных налогоплательщиком расходов на новое строительство, либо приобретение на территории РФ жилого дома, квартиры или долей в них, а также земельных участков, представленных для индивидуального жилищного строительства, а также в сумме, направленной на погашение % по ипотечным кредитам.

Общий размер этого вычета не может превышать 2х млн. руб., без учета сумм, направленных на погашение %.

Правила предоставления данных вычетов, установленные в ст. 220 НК РФ. Имущественные налоговые вычеты предоставляются в двух ситуациях: при продаже какого-либо имущества и при расходах на строительство или приобретение жилого помещения (доли в нем).

Вычет возможен и при приобретении неоконченного строительством жилого дома;

при приобретении квартиры, комнаты, доли (долей) в них или прав на квартиру, комнату в строящемся доме — договор о приобретении квартиры, комнаты, доли (долей) в них или прав на квартиру, комнату в строящемся доме, акт о передаче квартиры, комнаты, доли (долей) в них налогоплательщику или документы, подтверждающие право собственности на квартиру, комнату или долю (доли) в них.

Вычет предоставляется на основании письменного заявления налогоплательщика, а также платежных документов, оформленных в установленном порядке и подтверждающих факт уплаты денежных средств налогоплательщиком по произведенным расходам. Перечень платежных документов не является строго обозначенным в законе и закрытым. Поэтому все допустимые законом способы оплаты возможны.

Вычет в связи с приобретением жилья предоставляется налогоплательщику один раз в жизни. Если в налоговом периоде имущественный налоговый вычет не может быть использован полностью, то его остаток может быть перенесен на последующие налоговые периоды до полного его использования. Имущественный вычет предоставляется единожды, т.е. в отношении одного объекта. Поэтому в случае приобретения нескольких квартир имущественный вычет будет предоставлен лишь по одной из них по выбору налогоплательщика.

Закон устанавливает предельный размер вычета — 1000000 руб., поэтому приобретение жилого помещения даже за меньшие деньги будет означать, что вычет использован полностью, так как закон не предусматривает частичного использования вычета.

После получения подтверждения налоговым органом о праве налогоплательщика на имущественный вычет налогоплательщик вправе получить имущественный налоговый вычет у одного из налоговых агентов по своему выбору. Вычет может быть предоставлен налогоплательщику и до окончания налогового периода.

Закон также устанавливает ограничительный 3-летний срок для подачи заявления о зачете (возврате) излишне уплаченного налога из бюджета со дня уплаты налога (см. п. 7 ст. 78 НК РФ).

Профессиональные вычеты. При исчислении налоговой базы в соответствии с п. 2 ст. 210 НК РФ некоторые категории налогоплательщиков имеют право на получение профессиональных налоговых вычетов: предприниматели, нотариусы, занимающиеся частной практикой; адвокаты, учредившие адвокатские кабинеты, в сумме понесенных и документально подтвержденных расходов.

Данные лица самостоятельно определяют состав понесенных расходов, принимаемых к вычету, в порядке, аналогичном порядку определения расходов для целей налогообложения, установленному главой «Налог на прибыль организаций». Т.е. затраты, уменьшающие налоговую базу по НДФЛ, д.б. реально понесенными и документально подтвержденными.

Если предприниматели не в состоянии документально подтвердить свои расходы, связанные с осуществляемой ими деятельностью, то профессиональный налоговый вычет производится в размере 20% общей суммы доходов, полученной предпринимателем от предпринимательской деятельности.

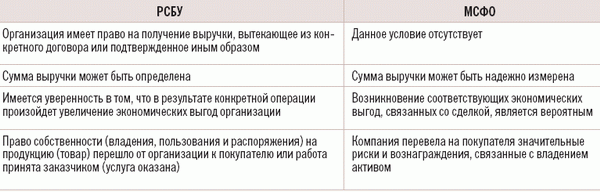

51.Проблемы адаптации бухгалтерского учета к международным стандартам

В сканах!!!! Не могу перевести, нет программы!!!

52.

52. Результаты реализации Концепции развития бухгалтерского учета и отчетности на среднесрочную перспективу

Ссылка на Концепцию: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=48508

Структура Концепции развития бухгалтерского учета и отчетности в РФ на среднесрочную перспективу

1. Необходимость дальнейшего развития бухгалтерского учета и отчетности

2. Цель и основные направления дальнейшего развития бухгалтерского учета и отчетности

2.1. Повышение качества информации, формируемой в бухгалтерском учете и отчетности

2.2. Создание инфраструктуры применения МСФО

2.3. Изменение системы регулирования бухгалтерского учета и отчетности

2.4. Усиление контроля качества бухгалтерской отчетности

2.5. Подготовка и повышение квалификации кадров

3. Этапы развития бухгалтерского учета и отчетности в среднесрочной перспективе

Необходимым условием широкого применения МСФО в экономике Российской Федерации является создание инфраструктуры, обеспечивающей использование этих стандартов в регулировании бухгалтерского учета и отчетности и непосредственно хозяйствующими субъектами. Основные элементы: законодательное признание МСФО в Российской Федерации; процедура одобрения МСФО; механизм обобщения и распространения опыта применения МСФО; порядок официального перевода МСФО на русский язык; контроль качества бухгалтерской отчетности, подготовленной по МСФО, в том числе аудит; обучение МСФО.

Для активного применения МСФО в Российской Федерации важное значение имеет законодательное признание. В частности, консолидированной финансовой отчетности, Необходимым условием широкого применения МСФО в экономике Российской Федерации является создание инфраструктуры, обеспечивающей использование этих стандартов в регулировании бухгалтерского учета и отчетности и непосредственно хозяйствующими субъектами. Основные элементы: законодательное признание МСФО в Российской Федерации; процедура одобрения МСФО; механизм обобщения и распространения опыта применения МСФО; порядок официального перевода МСФО на русский язык; контроль качества бухгалтерской отчетности, подготовленной по МСФО, в том числе аудит; обучение МСФО.

Для активного применения МСФО в Российской Федерации важное значение имеет законодательное признание. В частности, консолидированной финансовой отчетности, подготовленной по МСФО, должен быть придан статус одного из видов официальной отчетности.

Этапы развития бухгалтерского учета и отчетности в среднесрочной перспективе

Реализация Концепции должна осуществляться по специальным планам, охватывающим все выделенные направления развития бухгалтерского учета и отчетности.

В период 2004-2010 гг. предполагались следующие этапы реализации Концепции:

-2004-2007 гг. Обязательный перевод на МСФО консолидированной финансовой отчетности общественно значимых хозяйствующих субъектов1, кроме тех, чьи ценные бумаги обращаются на фондовых рынках других стран и которые составляют такую отчетность по иным международно признаваемым стандартам. Утверждение основного комплекта российских стандартов индивидуальной бухгалтерской отчетности на основе МСФО. Совершенствование принципов и требований к организации учетного процесса, а также базовых правил бухгалтерского учета, обеспечивающих формирование информации для составления индивидуальной и консолидированной финансовой отчетности. Создание специального органа в рамках системы утверждения (одобрения) стандартов бухгалтерского учета и отчетности.

-Создание основных элементов инфраструктуры применения МСФО. Сближение правил налогового учета с правилами бухгалтерского учета. Активизация участия профессиональных общественных объединений в развитии и регулировании бухгалтерской и аудиторской профессии. Усиление контроля обеспечения общественно значимыми хозяйствующими субъектами публичности консолидированной финансовой отчетности. Совершенствование системы подготовки и повышения квалификации кадров, в том числе пользователей бухгалтерской отчетности. Развитие международного сотрудничества в области бухгалтерского учета, отчетности и аудиторской деятельности.