42. Дифференцированные и обобщающие показатели экономической эффективности использования производственных ресурсов предприятия

Многообразие ресурсов и затрат обуславливает необходимость приме-;

нения системы показателей. При этом выделяют обобщающие и диффе-

ренцированные показатели эффективности.

Обобщающие показатели предполагают сопоставление результата хо-

зяйственной деятельности с совокупной величиной затрат. К ним относятся:

1) себестоимость единицы продукции, то есть текущие затраты на еди-

ницу продукции;

2) затраты на рубль произведенной (или реализованной) продукции;

3) рентабельность продукции, продаж, капитала и производства.

Дифференцированные показатели отражают эффективность использо-

вания отдельных ресурсов или затрат. В связи с этим различают затратный

и ресурсный подход.

При ресурсном подходе рассматриваются трудовые ресурсы, основные

фонды и оборотные фонды.

Показателями эффективности использования трудовых ресурсов вы-

Муипют производительность труда, трудоемкость и относительная эконо-

мия численности работающих.

Относительная экономия численности работающих (Эр) рассчитыва-

ется по следующей формуле:

Эр = Чох Iп - 41

где Ч о- численность работников в отчетном и (базовом) периодах,

Iп - индекс изменения объема производства.

Эффективность использования основных фондов характеризуют показа-

тели фондоемкости, фондоотдачи, фондорентабельности и относительная

экономия основных фондов.

Относительная экономия основных фондов (Эф) рассчитывается по

следующей формуле:

Эф=ОФ0хп-ОФ1

где ОФ0, ОФ1 - стоимость основных производственных фондов в отчет-

ном и (базовом) периодах.

Эффективность использования оборотных фондов характеризуют пока-

тели загрузки, оборачиваемости и период оборота, а также относительная

экономия оборотных фондов.

Относительная экономия оборотных фондов (Эаф) рассчитывается по

следующей формуле:

Э0.ф =ОбФ0хln-ОбФ1

где ОбФо(1) - стоимость основного капитала в отчетном и (базовом) пе-

риодах.

При затратном подходе рассматривается не вся величина имеющихся

ресурсов, а только та часть, которая используется для выпуска продукции в

текущем периоде. Выделяют следующие группы затрат и, соответственно,

показатели:

-заработная плата на единицу продукции;

- амортизация на единицу продукции;

- материальные затраты на единицу продукции, или материалоем-

кость продукции, материалоотдача.

Конкурентоспособность продукции: ее сущность и методы определе-

н и е . Конкурентоспособность предприятия и ее связь с

курентоспособностью продукции '

Прсдприятие рыночной экономики прошло в своем развитии несколько

стадий. На первой стадии зарождения промышленного производства глав-

ная задача сводилась к максимизации объемов производства, в настоящее

время продаже произведенной продукции. Эффективность продаж, в

свою очередь, определяется конкурентоспособностью продукции.

Конкурентоспособность продукции - это способность продукции отве-

чать требованиям конкурентного рынка, запросам покупателей в сравне-

нии с другими аналогичными товарами, представленными на рынке.

Конкурентоспособность товара определяется, с одной стороны, качест-

вом товара; с другой, - уровнем цены потребления. Цена потребления

складывается из цены приобретения товара (включая расходы на транспор-

тировку и монтаж) и затрат по эксплуатации в течение срока его службы

стоимость энергии, ремонта и т.д.). По многим видам технически сложных

товаров цена потребления намного превышает цену приобретения. Напри-

мср по автомобилям эксплуатационные расходы составляют около 85%

цены потребления.

По мере старения изделия сумма эксплуатационных расходов возраста-

ет, соответственно увеличивается их доля в цене потребления. Исходя из

тог0 определяется оптимальный срок эксплуатации изделия и оптималь-

ная (минимальная) цена потребления. Период, за который достигается оп-

тимальный уровень цены потребления при нормальной интенсивности

эксплуатации, называется экономическим ресурсом изделия. С выработкой

Данного ресурса потребитель должен прекратить пользоваться данным из-

делием и заменить его новым.

При определении конкурентоспособности рассчитываются единичные,

групповые и интегральные показатели.

Единичный показатель (Иеи) характеризует конкурентоспособность

оцениваемого изделия при сравнении его с эталоном по одному конкрет-

ному показателю (например, скорости). Он представляет собой отношение

величины параметра оцениваемого изделия (Пl) к величине параметра эта-

лона (базового образца) (Пб) :

Иеи = Пi/П6.

Групповой показатель (Исg) характеризует группу однородных свойств

изделия. Он определяется по совокупности единичных показателей:

Иcg = Ea1 х Иei

где g - номер группы параметров,

ai -удельный вес i-ro параметра.

Интегральный показатель (Ии) представляет собой окончатель*^

оценку конкурентоспособности. Определяется как отношение суммарно

полезного эффекта от потребления (эксплуатации) к суммарным затрат

на его потребление:

Ии ~ Э/Эбх Зб/З

В качестве суммарного эффекта при оценке конкурентоспособное

промышленной продукции применяется группой показатель по технич

ским параметрам.

С понятием конкурентоспособность товара связана конкурентоспособ

ность предприятия. Конкурентоспособность предприятия - это способ

ность предприятия производить конкурентоспособную продукцию.

Между данными понятиями существуют определенные отличия. Кон

курентоспособность продукции характеризует сложившееся в определен-

ный момент положение на рынке, конкурентоспособность предприятия -

его потенциал по изменению данного положения.

Суть и применение метода компаундинга

Среди инструментов вычисления стоимости денег в будущем следует выделить компаундинг – оценивание инвестиций на основе кумулятивного процесса – и дисконтирование – уровень процентной ставки, применяемый для расчета стоимости денег спустя некоторое время.

Считается, что компаундинг и дисконтирование являются одними из наиболее точных способов для определения того, как изменится стоимость денег. Компаундинг – это метод, базирующийся на пересчете текущей стоимости средств к их будущей стоимости. Второе название данного инструмента – наращение – более точно раскрывает суть этого метода. Расчет проводится с учетом сложного процента: проценты, начисленные на исходную сумму, присоединяются к ней, а полученная сумма служит основой для определения и присоединения к ней процентов последующих периодов.

В этом случае наращение капитала происходит с ускорением, близком к геометрической прогрессии. Процесс увеличения капитала по кумулятивным процентам называется капитализацией. Существует годовая, полугодовая, квартальная, месячная и ежедневная капитализация. Также различают непрерывное начисление процентов, которое нельзя разделить на отдельные отрезки времени. По расчетным последствиям непрерывное начисление во многом подобно ежедневному начислению. Иногда при процессе перехода от сегодняшней к будущей стоимости капитала применяются не сложные, а простые проценты.

Суть и применение метода дисконтирования

При осуществлении компаундинга и дисконтирования важно учитывать и уровень процентной ставки. Процентная ставка необходима для нивелирования действия инфляции: чтобы избежать снижения покупательной способности денег, нужны регулярные периодические поступления доходов на первоначальный капитал. При этом требуется, чтобы сумма начислений была не меньше определенного минимума.

Дисконтирование позволяет определить сегодняшнюю стоимость денег с позиции их будущей стоимости. Этот метод применяется при оценивании инвестиционных программ и определения размера денежных поступлений в будущем, исходя из ситуации в текущий момент. В частности, данный инструмент подходит для работы с прибылью, дивидендами и начислениями от процентов. Таким образом, дисконтирование и компаундинг можно считать двумя диаметрально противоположными способами.

При дисконтировании искомая сумма рассчитывается с учетом размера вложений в будущем, а при компаундинге – отталкиваясь от объема капитала в настоящее время. Оба инструмента обладают высокими эффективностью и точностью и используются инвесторами для принятия финансовых решений.

Простые методы оценки эффктивности инвестиций

Простым сроком окупаемости инвестиций (payback period) называется продолжительность периода от начального момента до момента окупаемости. Начальным моментом обычно является начало первого шага или начало операционной деятельности. Моментом окупаемости называется тот наиболее ранний момент времени в расчетном периоде, после которого кумулятивные текущие чистые денежные поступления NV (k) становятся и в дальнейшем остаются неотрицательными.

Метод расчета срока окупаемости РР инвестиций состоит в определении того срока, который понадобится для возмещения суммы первоначальных инвестиций. Если сформулировать суть этого метода более точно, то он предполагает вычисление того периода, за который кумулятивная сумма (сумма нарастающим итогом) денежных поступлений сравнивается с суммой первоначальных инвестиций.

Формула расчета срока окупаемости имеет вид

(6.1)

(6.1)

где РР - срок окупаемости инвестиций (лет);

Ко - первоначальные инвестиции;

CFcг - среднегодовые денежные поступления от реализации инвестиционного проекта.

Простой срок окупаемости является широко используемым показателем для оценки того, возместятся ли первоначальные инвестиции в течение срока их экономического жизненного цикла инвестиционного проекта.

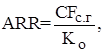

Показатель расчетной нормы прибыли (Accounting Rate of Return) является обратным по содержанию сроку окупаемости капитальных вложений.

Расчетная норма прибыли отражает эффективность инвестиций в виде процентного отношения денежных поступлений к сумме первоначальных инвестиций:

(6.3)

(6.3)

где ARR - расчетная норма прибыли инвестиций,

CFс.г - среднегодовые денежные поступления от хозяйственной деятельности,

К0 - стоимость первоначальных инвестиций.

Этому показателю присущи все недостатки, свойственные показателю срока окупаемости. Он принимает в расчет только два критических аспекта, инвестиции и денежные поступления от текущей хозяйственной деятельности и игнорирует продолжительность экономического срока жизни инвестиций.

Метод дисконтирования инвестиций

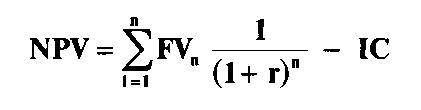

1. Метод расчета чистой текущей стоимости позволяет определить чистый доход от проекта, который представляет собой разницу между суммой дисконтированных потоков денежных средств, генерируемых проектом, и общей суммой инвестиций.

Чистая текущая стоимость = приведенная стоимость денежных потоков от проекта - общая сумма инвестиций.

Применение данного метода позволяет получить наиболее точные результаты в том случае, если колебания дисконтной ставки в период реализации проекта незначительны. Аналогичный метод в западной практике называется методом расчета чистой текущей стоимости (или чистой приведенной стоимости) (Net present value — NPV), под которой понимается разница между общей суммой дисконтированных потоков будущих поступлений денежных средств, генерируемых данным проектом, и общей суммой инвестиций (invest cost — 1С).

где ΣFVn — общая сумма будущих поступлений от проекта;

r — доходность проекта, приемлемый и возможный для инвестора ежегодный процент возврата может быть равен стоимости привлеченных источников финансирования проекта;

IС — сумма инвестиций.

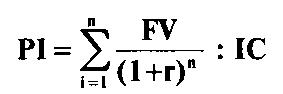

2. Метод расчета индекса доходности позволяет определить доход на единицу затрат. Считается, что результаты применения данного метода уточняют результаты применения метода чистой текущей стоимости. Показатель рентабельности представляет собой отношение текущей стоимости денежных потоков, генерируемых проектом, к общей сумме первоначальных инвестиций. Аналогичный в западной практике метод называется методом расчета индекса рентабельности инвестиций (profitability index — PI).

Формула расчета индекса рентабельности инвестиций имеет следующий вид:

3. Метод расчета внутренней нормы рентабельности проекта (или маржинальной эффективности капитала) позволяет определить максимально возможный уровень затрат на капитал, ассоциируемых с проектом. Внутренняя норма рентабельности представляет собой ставку доходности, при которой чистая приведенная стоимость денежных потоков от проекта равна нулю. Если стоимость источников финансирования превышает внутреннюю норму рентабельности, проект будет убыточным, и наоборот, если внутренняя норма рентабельности превышает стоимость источников финансирования, проект будет прибыльным. В российской практике финансового анализа внутренняя норма рентабельности рассчитывается как отношение чистой текущей стоимости к текущей стоимости первоначальных инвестиций.

Внутренняя норма рентабельности = (чистая текущая стоимость / текущая стоимость первоначальных инвестиций) • 100%

Аналогичный метод в западной практике называется методом расчета нормы рентабельности инвестиций (внутренняя норма прибыли, internal rate of return — IRR) и используется в двух целях:

1) определение допустимого уровня процентных расходов в случае финансирования проекта за счет привлеченных средств;

2) подтверждение оценки проектов, полученной в результате использования методов расчета чистой текущей стоимости (NPV) и индекса рентабельности инвестиций (PI).

Под нормой рентабельности инвестиций (IRR) понимается такое значение доходности (r), при которой чистая текущая стоимость (NPV), являющаяся функцией от (r), равна нулю.

IRR = r, при которой NPV (f (r)) = 0.

Формула расчета нормы рентабельности инвестиций (IRR) имеет следующий вид:

Из формулы следует, что для получения показателя IRR необходимо предварительно рассчитать показатель чистой текущей стоимости при разных значениях процентной ставки.

Сущность и классификация хозяйственного риска

Функции хозяйственного риска

Понятие хозяйственного риска связано прежде всего с выбором и принятием управленческих решений на различных уровнях иерархической структуры управления: на уровне управления народным хозяйством, отраслью, подотраслью, предприятием. Риск следует считать неотъемлемой частью хозяйственной деятельности любого предприятия независимо от формы собственности. Хозяйственный риск, исходя из этого, следует определить как деятельность субъектов хозяйствования, связанную с преодолением неопределенности в ситуации неизбежного выбора.

Как социально-экономическая категория риск представляет собой неотъемлемую составляющую производственных отношений и органично входит в хозяйственный механизм.

Выявление сущности риска особенно значимо в сложившейся экономической среде, которую можно охарактеризовать как "вязкую" - не только затрудняющую, но и делающую рискованными практически любые позитивные действия, направленные на достижение поставленных целей. Например, несовершенство законодательной базы и налоговой системы, управление занятостью и рынком труда обрекают трудовые коллективы на известную неопределенность в изменении внешних условий хозяйствования.

На основании данных предположений, под хозяйственным риском следует понимать сферу управленческой деятельности, связанную с определением возможных отклонений от поставленной цели, которые можно качественно и количественно охарактеризовать. Такой подход является универсальным и требует разработки негативного воздействия рисков на результаты производства, а также наличия адаптивной конкретизации методики анализа хозяйственных рисков, которая в общем виде представлена на рис.15.1.

Данная методика может быть использована при оценке любого вида хозяйственного риска с учетом индивидуального подхода к оцениваемым факторам. Большую роль при этом играет достоверность экономической, статистической, коммерческой, финансовой и других видов информации, используемых на начальных этапах анализа.