Дисципліна «Державний фінансовий контроль» Контрольні питання на іспит

1.Форми та методи взаємодії органів фінансового контролю з правоохоронними органами

У широкому розумінні контроль це процес, який повинен забезпечити відповідність функціонування об’єкта управління прийнятим управлінським рішенням і спрямований на успішне досягнення поставленої мети. Сутність контролю полягає у здійсненні цілеспрямованого впливу на об'єкти управління, який передбачає систематичний нагляд, спостереження за їх діяльністю для виявлення відхилень від встановлених норм, правил, вимог чи завдань у процесі їх виконання. Державний фінансовий контроль – різновид фінансового контролю, що здійснюється відповідними органами державного фінансового контролю.

Значення взаємодії правоохоронних органів з органами фінансового контролю полягає: 1) у забезпеченні оптимального вирішення завдань суб’єктами системи фінансового контролю в цій сфері шляхом об’єднання їх зусиль; 2) у виключенні паралелізму та дублювання в діяльності суб’єктів системи фінансового контролю; 3) у забезпеченні максимально ефективного використання сил та засобів, які є в розпорядженні суб’єктів системи фінансового контролю, а також специфічних для кожного із них форм та методів роботи. Фінансовий контроль виступає дієвим засобом попередження, виявлення та припинення правопорушень у сфері економіки і посідає важливе місце як у фінансовій, так і у правоохоронній діяльності держави. Роль фінансового контролю у попередженні і боротьбі зі злочинністю, особливо у сфері економіки, є значною, що дає змогу розглядати контрольну функцію не як другорядну функцію правоохоронних органів, а як похідну від основної; Повноваження правоохоронних органів щодо притягнення до кримінальної відповідальності у процесі забезпечення режиму законності та фінансової дисципліни відіграють значну роль в досягнення головної мети фінансово-контрольної діяльності держави.

Працівники правоохоронних органів беруть безпосередню участь у забезпечені законності і фінансової дисципліни в державі. Правоохоронні органи виступають суб’єктом правовідносин у сфері державного фінансового контролю. Особливістю застосування правоохоронними органами сукупності прийомів і заходів фінансового контролю є те, що вони здійснюються лише при виявленні або з метою запобігання, виявлення, припинення або розслідування протиправної діяльності у сфері економіки/

2.Поняття, сутність податкового контролю

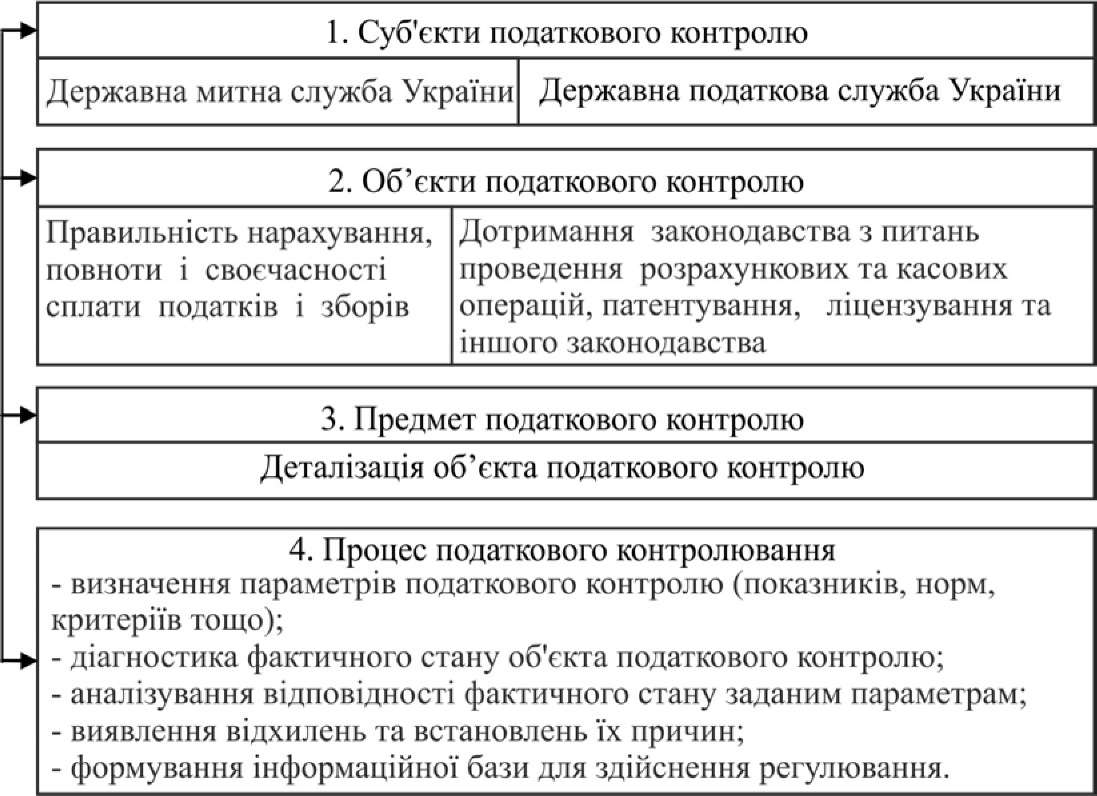

Згідно з Податковим Кодексом України, податковий контроль - це система заходів, яких вживають контролюючі органи з метою контролю правильності нарахування, повноти і своєчасності сплати податків і зборів, а також дотримання законодавства з питань виконання розрахункових та касових операцій, патентування, ліцензування та іншого законодавства, контроль за дотриманням якого покладено на контролюючі органи (органи державної податкової служби та митні органи).

Основні фактори, що впливають на податковий контроль:

Держава зацікавлена в забезпеченні повного і своєчасного надходження грошових коштів до публічних грошових фондів;

Платники податків зацікавлені у створенні такого механізму податкового контрою, який би не створював ускладнення або параліч їх фінансово-господарської діяльності.

Головний принцип податкового контролю – законність (КУ ст..19, ч.2). На рис. показано основні елементи системи податкового контролю та взаємозв'язки між ними.

Державна податкова адміністрація України, як один з основних суб'єктів державного фінансового контролю, покликана здійснювати:

облік платників податків та інших обов'язкових платежів до бюджетів і державних фондів:

контроль за правильністю обчислення, повнотою і своєчасністю сплати податків та інших обов'язкових платежів;

контроль за достовірністю податкового обліку і звітності.

Однією з основних функцій Державної митної служби у сфері податкового контролю, які визначені Положенням про Державну митну службу України, є забезпечення своєчасної та у повному обсязі сплати до державного бюджету податків і зборів (обов'язкових платежів), контроль за сплатою яких покладено відповідно до законодавства на митні органи, у разі ввезення (пересилання) товарів і транспортних засобів на митну територію України або їх вивезення (пересилання) з митної території України.

Податковий кодекс України визначає також основні способи здійснення податкового контролю, до яких належать:

Ведення обліку платників податків;

Інформаційно-аналітичне забезпечення діяльності органів державної податкової служби;

Перевірки та звірки відповідно до вимог Податкового Кодексу, а також перевірки щодо дотримання законодавства, контроль за дотриманням якого покладено на органи державної податкової служби та митні органи, у порядку, встановленому законами України, що регулюють відповідну сферу правовідносин.

Податкова перевірка – це форма податкового контролю, яку здійснюють контролюючі органи з метою встановлення правильності обчислення, повноти та своєчасності сплати податків і зборів. У податковому кодексі Україні визначено три види податкових перевірок: Документальна - Перевірка, предметом якої є своєчасність, достовірність, повнота нарахування та сплати податків та зборів, а також дотримання валютного та іншого законодавства, контроль за дотриманням якого покладено на контролюючі органи, дотримання роботодавцем законодавства щодо укладення та оформлення трудових відносин з працівникам.

Камеральна - перевірка, яка проводиться у приміщенні органу державної податкової служби виключно на підставі даних, зазначених у податкових деклараціях (розрахунках) платника податку.

Фактична - Перевірка, що здійснюється за місцем фактичного провадження платником податків діяльності, розташування господарських або інших об’єктів права власності такого платника.

Нормативна база:

ПОЛОЖЕННЯ про Державну фінансову інспекцію України ЗАТВЕРДЖЕНО Указом Президента України від 23 квітня 2011 року N 499/2011 ;

Закон України "Про засади запобігання і протидії корупції" від 07.04.2011 № 3206;

СТРАТЕГІЯ розвитку державної контрольно-ревізійної служби на період до 2015 року ЗАТВЕРДЖЕНО наказ ГоловКРУ від 06.03.2009 № 46;

П О С Т А Н О В А від 29 листопада 2006 р. N 1673 «Про стан фінансово-бюджетної дисципліни, заходи щодо посилення боротьби з корупцією та контролю за використанням державного майна і фінансових ресурсів»;

П О С Т А Н О В А від 7 вересня 2011 р. N 968 Київ «Питання Державної фінансової інспекції;

Стандарти державного фінансового контролю»