8. Валютный своп и его оценка

В стандартном валютном свопе предусматривается обмен процентных платежей по фиксированной процентной ставке от условной денежной суммы в одной валюте на поток процентных платежей по фиксированной процентной ставке от условной денежной суммы в другой валюте.

В валютном свопе в отличие от процентного в момент окончания действия свопа производится также обмен основными суммами.

Пусть компания А согласилась получать процент по ставке q1(m) от денежной суммы Q1 в одной валюте, а платить по ставке q2(m) от денежной суммы Q2 во второй валюте.

Предполагается, что отсутствует риск дефолта.

Оценка стоимости свопа: предполагается, что своп эквивалентен портфелю облигаций –

покупка облигации номиналом Q1 (в первой валюте) с купонной ставкой q1(m), купоны по которой выплачиваются m-раз в год.

Продажа облигации номиналом Q2 (во второй валюте) с купонной ставкой q2(m), купоны по которой выплачиваются m-раз в год

Стоимость первой облигации В1(t), стоимость второй облигации В2(t)

Тогда стоимость валютного свопа определяется как: Vt = В1(t) - ctВ2(t) – оценка в первой валюте

Для оценки стоимости В1(t) можно использовать временную структуру безрисковых процентных ставок в стране с первой валютой (В2(t) – аналогично для страны со -2й валютой)

B1(t)

=

,

r1k

– безрисковая процентная ставка в

певой стране на срок τ +

,

r1k

– безрисковая процентная ставка в

певой стране на срок τ +

B2(t)

=

Стоимость свопа может быть как положительной, так и отрицательной.

Другой способ оценки валютного свопа: представление свопа в качестве последовательности потока платежей по форвардному контракту

Рассмотрим

форвардный контракт на обменный курс

в объеме

Q2

с ценой поставки

Q2

с ценой поставки

. В данном контракте необходимо занять

короткую позицию.

. В данном контракте необходимо занять

короткую позицию.

Тогда первый обмен платежами в валютном свопе будет эквивалентен платежу по форвардному контракту.

Стоимость

короткой позиции:

– приведенная стоимость первого обмена

платежами.

– приведенная стоимость первого обмена

платежами.

В любой момент τ + k=1,…,n-1 стоимость обмена платежами следующая:

( ,

в момент τ +

,

в момент τ +

:

:

Тогда

V(t) =

Fk

- форвардный обменный

курс. Fk

= сt

ct - стоимость второй валюты в единицах первой валюты

Опционы и их основные характеристики. Паритет цен европейских опционов.

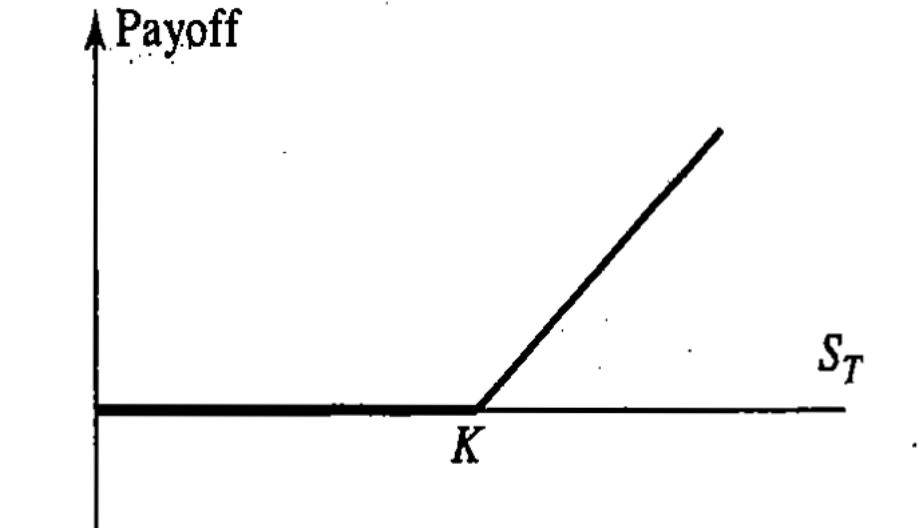

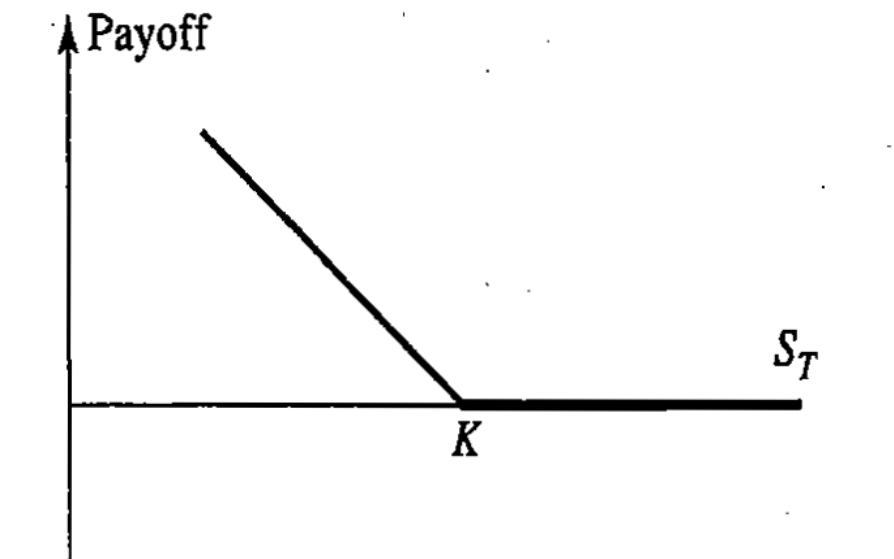

Европейский опцион «колл» («пут») – предоставляет его держателю право купить (соответственно, продать) определенное количество некоторых активов по заранее установленной цене (цене исполнения) в момент истечения срока контракта (дата истечения опциона).

Американский опцион «колл» («пут») - предоставляет его держателю право купить (соответственно, продать) определенное количество некоторых активов по заранее установленной цене (цене исполнения) в любое время вплоть до момента истечения срока контракта (дата истечения опциона).

Момент, когда фактически производится покупка или продажа активов, предусмотренная опционом, называется моментом исполнения опциона. У европейских опционов момент исполнения и дата истечения совпадают. У американских момент исполнения может наступать до даты истечения.

Держатель опциона занимает длинную позицию в опционном контракте, а сторона выпустившая или подписавшая опцион, - короткую позицию. Сторона с длинной позицией имеет право выбора совершить или не совершить операцию по покупке, а сторона с короткой позицией обязана выполнить соответствующую операцию по требованию стороны с короткой позицией.

Рассмотрим выигрыш стороны с длинной позицией в европейском опционе «колл» на момент его исполнения:

Выигрыш держателя европейского опциона «пут»:

Паритет цен европейских опционов

Существуют спот-рынок и рынок ЕО для одних и тех же активов. Выполняются следующие условия:

Рынки совершенны

Неограниченно можно брать ссуды и кредитовать под соответствующую (по срокам) безрисковую процентную ставку

Отсутствуют прибыльные арбитражные возможности

Теорема: Если c и p – стоимости ЕО «колл» и «пут» на одни и те же активы с ЦО Х, дата истечения которых Т , то имеет место паритет цен :

-

цена исходных активов в текущий момент

t

-

цена исходных активов в текущий момент

t

– приведенная

стоимость доходов, поступающих от

исходных активов за время от t

до T

– приведенная

стоимость доходов, поступающих от

исходных активов за время от t

до T

– безрисковая

процентная ставка на срок (T-t)

лет при непрерывном начислении.

– безрисковая

процентная ставка на срок (T-t)

лет при непрерывном начислении.

Доказательство:

Рассмотрим два портфеля

Портфель

А: длинная позиция в ЕО «колл» и инвестиции

денежной суммы

под

на (T-t)

лет.

под

на (T-t)

лет.

Портфель В: длинная позиция в ЕО «пут» и покупки исходных активов.

Тогда

начальные затраты от А и В: соответственно

соответственно

Доходы на момент Т:

Т.к. доходы совпадают, то при отсутствии прибыльных арбитражных возможностей должны совпадать и начальные затраты, то есть:

Следствие:

Текущие цены ЕО «колл» и «пут» на исходные

активы с ЦО

,

дата истечение которых Т, должны

удовлетворять следующим неравенствам:

,

дата истечение которых Т, должны

удовлетворять следующим неравенствам:

Теорема:

Если c

и p – стоимости

ЕО «колл» и «пут» на одни и те же активы

с постоянной непрерывной дивидендной

доходностью

,с

ЦО Х,

дата истечения которых Т

, то имеет место паритет цен :

,с

ЦО Х,

дата истечения которых Т

, то имеет место паритет цен :

Доказательство:

Портфель

А: покупка ЕО «колл» и инвестиции денежной

суммы

под

на (T-t)

лет.

под

на (T-t)

лет.

Портфель

В: покупка ЕО «пут» и покупка

единиц исходных активов.

единиц исходных активов.

Т.к. доходы совпадают, то при отсутствии прибыльных арбитражных возможностей начальные затраты совпадают:

Следствие: Текущие цены ЕО «колл» и «пут» на исходные активы с ЦО , дата истечение которых Т, должны удовлетворять следующим неравенствам: