Перелік питань на колоквіум з дисципліни «Бухгалтерський облік»

Облік основних засобів

Оцінка основних засобів

Залежно від того, яким шляхом надходять основні засоби (далі — ОЗ) на підприємство, формується їх первісна вартість. Саме за первісною вартістю вони зараховуються на баланс підприємства.

П(С)БО 7 «Основні засоби» містить такі способи визначення первісної вартості залежно від способу надходження ОЗ:

1. Придбання ОЗ за плату — найпоширеніший спосіб надходження ОЗ на підприємство. За п. 8 П(С)БО 7 первісна вартість придбаних об’єктів ОЗ складається з таких витрат:

— сум, що виплачуються постачальникам;

— реєстраційних зборів, держмита та інших аналогічних платежів;

— сум ввізного мита;

— сум непрямих податків у зв’язку з придбанням (якщо вони не відшкодовуються підприємству);

— витрат на страхування, ризиків доставки ОЗ;

— витрат на установку, монтаж, налагоджування;

— інших витрат, безпосередньо пов’язаних із доведенням ОЗ до стану, в якому вони придатні до використання.

Фінансові витрати, зокрема, відсотки за кредитом, не включаються до первісної вартості ОЗ, придбаних (створених) повністю або частково за рахунок запозичень. Виняток — фінвитрати, які включаються до собівартості кваліфікаційних активів відповідно до П(С)БУ 31 «Фінансові витрати».

2. Отримання ОЗ в обмін на подібний об’єкт — тоді первісна вартість дорівнює залишковій вартості переданого об’єкта ОЗ. Якщо залишкова вартість переданого об’єкта перевищує його справедливу вартість, то первісною вартістю буде справедлива вартість переданого об’єкта із включенням різниці до витрат звітного періоду. Відповідно до п. 4 П(С)БО 19 «Об’єднання підприємств» справедлива вартість — це сума, за якою може бути здійснено обмін активу або оплата зобов’язання в результаті операції між обізнаними, зацікавленими й незалежними сторонами.

3. Отримання ОЗ в обмін на неподібний об’єкт — первісна вартість дорівнює справедливій вартості переданого об’єкта ОЗ, збільшеній (зменшеній) на суму грошових коштів чи їх еквівалентів, що була передана під час обміну.

4. Безоплатне отримання ОЗ — первісна вартість дорівнює їх справедливій вартості на дату отримання з урахуванням витрат, наведених у п. 8 П(С)БО 7.

5. Внесення ОЗ до статутного капіталу — здійснюється за погодженою засновниками (учасниками) підприємства їх справедливою вартістю з урахуванням витрат, наведених у п. 8 П(С)БО 7.

6. Переведення ОЗ з оборотних активів, товарів, готової продукції —первісна вартість дорівнює собівартості таких активів.

Первісна вартість ОЗ збільшується на суму витрат, пов’язаних із поліпшенням об’єкта (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), що призводить до збільшення майбутніх економічних вигід, первісно очікуваних від використання об’єкта. Та зменшується у зв’язку з частковою ліквідацією об’єкта ОЗ.

2. Облік нематеріальних активів

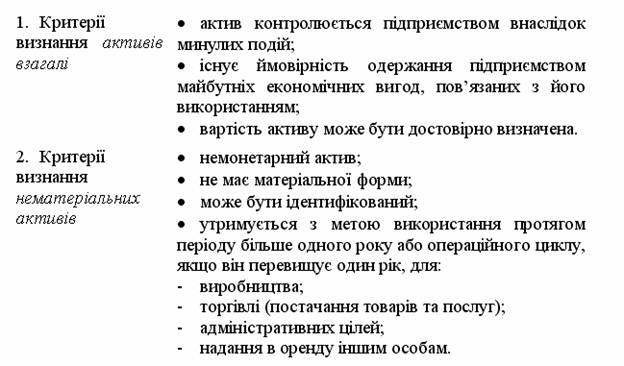

Відповідно до П(С)БО 8 нематеріальними вважаються немонетарні активи, які:

не мають матеріальної форми;

можуть бути ідентифіковані;

утримуються підприємством з метою використання протягом періоду більше одного року (або одного операційного циклу, якщо він перевищує один рік) для виробництва, постачання товарів або послуг, в адміністративних цілях або для надання в оренду іншим особам.

Придбаний нематеріальний актив визнається підприємством і відображається в обліку та звітності, якщо він відповідає всім критеріям визнання:

Перша група критеріїв є загальною для визнання активів відповідно до П(С)БО 1 “Загальні вимоги до фінансової звітності”.

Всі активи підприємство отримує внаслідок минулих подій (придбання, виробництво, отримання в оренду тощо). Операції або події, що очікуються в майбутньому, не приводять до появи активів

Для визнання нематеріальних активів, створених на підприємстві, відповідно до вимог П(С)БО 8 застосовуються додаткові критерії визнання:

Витрати на створення нематеріального активу класифікуються на етап досліджень та етап розробок.

Дослідження – заплановані підприємством дослідження, які проводяться ним уперше з метою отримання і розуміння нових наукових та технічних знань.

Розробка – застосування підприємством результатів досліджень та інших знань для планування і проектування нових або значно вдосконалених матеріалів, приладів, продуктів, процесів, систем або послуг до початку їхнього серійного виробництва чи використання.

Витрати на дослідження визнаються витратами під час їх здійснення. Якщо підприємство не може відокремити етап дослідження від етапу розробок у процесі створення нематеріального активу, тоді всі витрати розглядаються як витрати на дослідження.