19. Модель МакКаллума. Рестрикційна грошово-кредитна політика центрального банка за умов режиму гнучкого обмінного курсу в короткостроковому та довгостроковому періоді.

Короткотерміновий період- ціни є незмінними. p= . Тоді реальна процентна ставка і номінальна процентна ставка є однаковими В свою чергу однаковими є номінальні процентні ставки Вітчизни і Закордону. (див. рівняння 3 і 5).

Запишемо ці умови:

yt= bo+ b1rt + b2qt + b3gt+ b4y*t (gt, y*t – екзогенні)

mt – pt = co+ c1yt+c2Rt (pt- незмінна)

rt= Rt – (pе t+1 – pet) (rt= Rt)

qt= st – pt + p*t (pt- незмінна, p*t – екзогенна)

Rt= R*t+ (s et +1 – st )= R t*+ Δ sе t+1 (rt= Rt=R*t)

p=

Ми можемо підставити три останніх рівняння в два перших і отримаємо:

yt= bo+ b1R*t + b2 st – pt + p*t + b3gt+ b4y*t (7) qt=st при незмінному рівні цін

mt – pt = co+ c1yt+c2R*t (8)

Якщо підставлене R*t в рівнянні (7) є екзогенним разом з екзогенними p*t , gt ,y*t, а pt – незмінна для короткотермінового періоду, тоді національний доход yt визначає тільки номінальний обмінний курс st. Останній в свою чергу визначається тільки реальним обмінним курсом qt, оскільки ціни в короткотерміновому періоді не діють:

qt= , qt=st (9)

Для рівняння (8) mt і R*t -є екзогенними, а pt незмінна для короткотермінового періоду. Тому національний доход yt не визначається жодною перемінною. Але якщо є намір його змінити, то повинна змінюватись грошова маса mt. Тобто центральний банк (держава) буде проводити монетарну політику з метою впливу на економічну ситуацію. Екзогенна дія ззовні впливає на ендогенну перемінну yt

Рестрикційна

монетарна політика - mt

mt – pt = co+ c1yt +c2R*t (Центральний банк Вітчизни намагається вплинути на національний доход- він зменшує грошову масу)

yt = bo+ b1R*t + b2 st – pt + p*t + b3gt+ b4y*t (коли національний доход зменшується,

тоді реагує номінальний обмінний курс st, а якщо qt=st, тоді змінюється і реальний обмінний курс- він падає, а отже, проходить номінальна і реальна ревальвація вітчизняної валюти).

Рис.7. Вплив експансіоністської монетарної політики в короткотерміновому періоді за режиму гнучкого обмінного курсу на макроекономічний показник країни-національний доход Вітчизни.

Пояснення до рисунку 7.

Короткотерміновий період: Центральний банк проводить експансіоністську грошову політику, тобто збільшує грошову масу m . Це відображено на рисунку переміщенням кривої попиту на гроші з LM 1 до LM 2. Збільшується при цьому національний дохід (включаючи обсяг вітчизняного виробництва). Якщо є умова, що r=R=R* (див. рівняння 3 і 5, стор.6), тоді рівновага встановиться в точці В. Але для задоволення повної рівноваги, коли криві LM і IS перетинаються, необхідне переміщення кривої IS з IS 1 до IS 2. Це переміщення означає зростання номінального обмінного курсу st, а також зростання реального обмінного курсу qt, оскільки рівень вітчизняних цін в короткотерміновому періоді незмінний p= , а ціни Закордону є екзогенною величиною і є поза змін в нашій моделі. q t = st - pt + p*t.

В довготерміновому періоді реагують ціни. Не реагує національний доход yt –він залишається незмінним. y=

(1) yt= bo+ b1rt + b2qt + b3gt+ b4y*t (y- незмінна, gt ,y*t- екзогенні)

(2) mt – pt = co+ c1yt+c2Rt (y- незмінна)

(3) rt= Rt –( pе t+1 – pet)

(4) qt= st – pt + p*t (p*t – екзогенна)

(5) Rt= R*t+ (s et +1 – st )= R t*+ Δ sе t+1 (R*t – екзогенна)

(6) y=

При експансіоністській монетарній політиці:

Для першого рівняння національний доход yt залишається незмінним у довготерміновому періоді, gt ,y*t- екзогенні, qt i rt – не реагують.

Для другого рівняння після зростання грошової маси одразу реагують ціни і грошова маса знов досягає вихідної рівноваги [m-p]1=[m-p]2:

mt – pt = co+ c1yt+c2Rt

Коли зростають ціни реагує номінальна процентна ставка Вітчизни за незмінної реальної процентної ставки в Вітчизні.

rt= Rt – (pе t+1 – pet)

Після зростання цін в Вітчизні зростає номінальний обмінний курс, але вже за незмінного реального обмінного курсу.

qt= st – pt + p*t

Коли зростає номінальний обмінний курс, тобто проходить девальвація вітчизняної валюти, у довготерміновому періоді відбувається зростання номінальної процентної ставки (купонної ставки за корпоративними та урядовими облігаціями) для відновлення довгострокової рівноваги:

Rt = R*t+ (s et +1 – st ) = R*t + Δ sе t+1

Для рестрикційної монетарної політики всі ці процеси будуть проходити аналогічно для країни, тільки в протилежному напрямку.

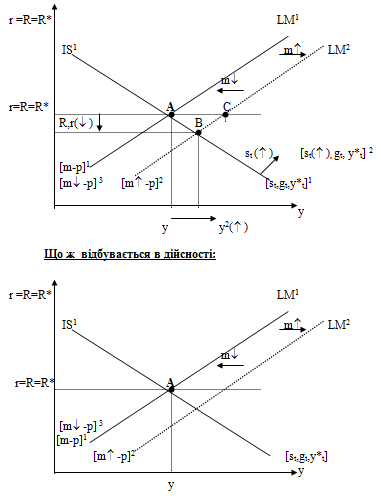

Рис.8. Вплив експансіоністської монетарної політики вітчизняного центрального банку (або держави) у довготерміновому періоді за режиму гнучкого обмінного курсу з врахуванням короткострокових ефектів:

1 - це вихідний стан;

2 -це зміни, що відбуваються у короткотерміновому періоді;

3 - це зміни, що відбуваються у довготерміновому періоді.

Пояснення до рисунку 8.

Довготерміновий період: При зростанні грошової маси в короткотерміновому періоді m крива попиту LM переміщується з LM 1до LM 2. Це викликає нову рівновагу в точці B за умови r=R=R* . Тоді для задоволення повної рівноваги повинне бути узгодження LM і IS кривих. Крива IS 1 зміщується до IS2. Рівновага утворена в точці B. В довготерміновому періоді на зміну грошової маси реагують ціни - із зростанням m необхідне зростання р (див. рівняння 2, стор. 8) за умов, що yt в довготерміновому періоді є незмінним y2= 3. Тому після зростання цін крива LM 2 повертається в її початковий стан ( познач. LM 3). Але рівновага вже не буде в точці А, оскільки в довготерміновому періоді yt не реагує. Для того, щоб утворилась рівновага, ми повинні залишитись на кривій LM 3 і у спроектованій від неї точці 3 на осі абсцис. Тоді нова рівновага утворюється в точці С. На зростання цін реагує номінальна процентна ставка - вона зростає. Але для того, щоб задовольнити рівновагу повністю, тобто щоб крива LM 3 перетиналась з кривою IS, необхідне зростання номінального обмінного курсу. Він зростає при незмінному реальному обмінному курсі, оскільки реагують тепер рівень вітчизняних цін: q t = st - pt + p*t. Зростання номінального обмінного курсу означає офіційну номінальну девальвацію вітчизняної валюти.

20. Модель МакКаллума. Експансіоністська фіскальна політика уряду за умов режиму фіксованого обмінного курсу

Короткотерміновий період - ціни є незмінними. p= . Реальна процентна ставка і номінальна процентна ставка є однаковими. В свою чергу однаковими є номінальні процентні ставки Вітчизни і Закордону.

Якщо проводиться експансіоністська монетарна політика, то LM крива переміщується вправо з LM1 до LM2, [m -p]2>[m-p]1 (Див. рис.11). Збільшення грошової маси повинно б було вести до зростання обсягів виробництва (див. рівняння 2, за умов rt= Rt=R*t, де R*t є екзогенним). Але йде повна неузгодженість вітчизняної номінальної і реальної процентної ставки, які би повинні були впасти до величини, меншої за Rt* (згідно з рис.11). Але є умова rt= Rt=R*t. Приведення вітчизняної процентної ставки до рівня R* повинно було б супроводжуватись збільшенням реального і номінального обмінного курсу, що видно з рівнянь (1) і (4) і це викликало б зміщення кривої ІS праворуч для забезпечення рівноваги. Але центральний банк(держава) зобов’язується дотримуватись фіксованого курсу спочатку витрачає свої валютні резерви. Уся ця ситуація після збільшення грошової маси веде до дефіциту офіційних розрахунків платіжного балансу, зменшення валютних резервів і вже потім загрожує зменшенню вартості національної валюти. Зростаючий тиск на номінальний обмінний курс вимагає скорочення грошової маси. Вже в короткотерміновому періоді LM крива переміститься до її початкового положення і цей крок поверне процентну ставку і обсяг виробництва на попередній рівень, і не допустить переміщення IS кривої праворуч (тобто не допустить зростання реального і номінального обмінного курсу).

yt ( )= bo+ b1rt ( ) + b2qt ( )+ b3gt+ b4y*t (gt, y*t – екзогенні)

mt – pt = co+ c1yt ( )+c2Rt (pt- незмінна)

rt= Rt – (pе t+1 – pet) (rt= Rt)

(4) qt ( )= st( )– pt + p*t (pt- незмінна, p*t- екзогенна)

(5) Rt = R*t+ (s et +1 – st )= R*t+ Δ sе t+1 (rt= Rt=R*t)

( )- означає зростання перемінної qt, яке потрібне було б для пристосування, але таке, що не відбулось.

Рис. 11. Нейтральний вплив експансіоністської монетарної політики в короткотерміновому періоді за режиму фіксованого обмінного курсу на економічну ситуацію.