14. Митно-тарифні інструменти регулювання та класифікація мит. Нетарифні інструменти регулювання: квоти, ліцензії, технічні бар’єри, експортні субсидії. Перспективи практики країнами торговельного протекціонізму в рамках Доського Раунду СОТ.

Головними інструментами торговельної політики і державного регулювання внутрішнього ринку товарів при його взаємодії зі світовим ринком є мита та інші митно-тарифні заходи.

Митний тариф - це систематизований відповідно до товарної номенклатури зовнішньоекономічної діяльності перелік ставок якими обкладаються товари під час перетину митного кордону держави.

Митний тариф складається з двох основних елементів:

- товарної номенклатури;

- ставок мит.

Разом ці два елементи забезпечують можливість оперативної зміни впливу митного тарифу як за колом країн і категоріями імпортних товарів, так і за рівнем захисту внутрішнього ринку.

Систематизація ставок мит у тарифі здійснюється відповідно до диференційованого списку товарів - товарної номенклатури.

Основним елементом митного тарифу є мито.

Мито - це обов'язковий грошовий внесок, який збирається державою при перетині товаром її митного кордону. Розмір певної плати є ставкою мита.

Мито виконує декілька функцій:

- захищає національних товаровиробників від іноземної конкуренції - протекціоністська функція, яка стосується імпортних мит;

- є джерелом надходження коштів до бюджету держави - фіскальна функція, яка стосується імпортних та експортних мит;

- є засобом покращання умов доступу національних товарів на зарубіжні ринки та запобігання небажаному експорту товарів - балансувальна функція, яка стосується експортних мит;

- раціоналізує товарну структуру - регулююча функція, яка стосується експортних та імпортних мит;

- підтримує оптимальне співвідношення валютних доходів та витрат держави - регулююча функція, яка стосується експортних та імпортних мит.

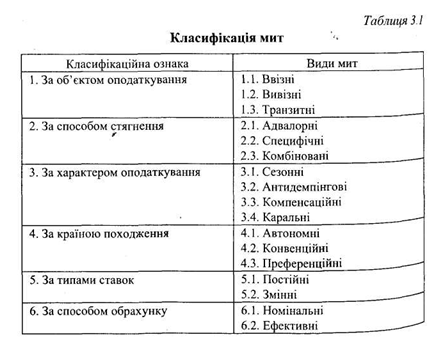

Класифікація

мит за різними ознаками наведена в табл.

З

Ступінь впливу нетарифних інструментів на міжнародну торгівлю важко кількісно оцінити, тому що їх вплив не має яскраво вираженого характеру. На відміну від тарифного регулювання, яке встановлюється у законодавчому порядку, нетарифні обмеження можуть запроваджуватися за рішенням органів виконавчої та місцевої влади.

У наш час нетарифне регулювання застосовується лише з такими цілями:

—захист національної економіки;

—дотримання міжнародної безпеки;

—охорона життя та здоров´я людей;

—виконання міжнародних зобов´язань;

—підтримка стабільності міжнародної торговельної системи тощо.

Класифікація, розроблена в рамках ГАТТ/ВТО (див. додаток 1), розподіляє всі інструменти, що існують в наш час, у 5 груп:

—заходи втручання держави в економіку;

—особливості митних та адміністративних процедур;

—стандарти та інші спеціальні вимоги до товарів;

—специфічні торгові бар´єри;

—імпортні податки та збори;

Нетарифні інструменти регулювання

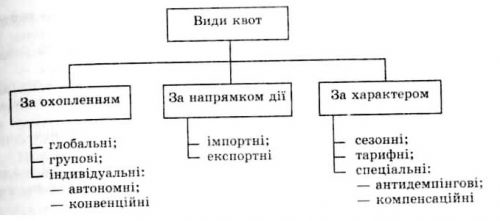

Квота — це кількісний нетарифний захід обмеження експорту чи імпорту товару певною кількістю або сумою на певний проміжок часу.

Квоти можуть бути класифіковані за різними ознаками (рис. 1.5.5.)

Квотування вводиться для балансування розвитку зовнішньої торгівлі та платіжних балансів, регулювання попиту та пропозиції на внутрішньому ринку та виконання міжнародних зобов´язань. Квотування є механізмом успішного ведення торгових переговорів, який дозволяє досягати взаємовигідних домовленостей. Японія, наприклад, має квоти на імпорт деяких сільськогосподарських продуктів, які в ній не продукуються; може використовувати квоти як "засіб впливу" на переговорах зі збуту японської експортної продукції, а також з метою запобігання залежності від інших країн стосовно необхідних продуктів харчування, запаси яких можуть скоротитись у випадку поганих кліматичних або політичних умов.

Ліцензування експорту та імпорту передбачає видання державою імпортеру або експортеру через спеціально уповноважений державний орган дозволу (ліцензії) на ввезення або вивезення певного включеного у списки товару протягом встановленого терміну. В ліцензії можуть також встановлюватися порядок ввезення або вивезення товарів.

Ліцензування служить двом цілям:

1)кількісному регулюванню торгівлі — коли з видачею ліцензій надаються квоти, і в певний момент часу їх видача припиняється. У такому випадку ліцензування є складовою частиною квотування: ліцензія є лише документом, що підтверджує право ввезти або вивезти товар в рамках отриманої квоти;

2)контролю за імпортом та експортом. В такому випадку воно є самостійним інструментом державного регулювання.

Класифікація основних видів ліцензій подана на рис. 1.5.6.

Експортні субсидії — це бюджетне фінансування національних експортерів, що дає їм змогу продавати товар іноземним покупцям за нижчою ціною, ніж на внутрішньому ринку, і тим самим стимулювати експорт.

Експортні субсидії можуть надаватися в таких основних формах:

надання підприємству прямих субсидій;

виплата премії у випадку здійснення експортних операцій;

установлення пільгових (за ставками, базою рахування, механізмом стягування і т. п.) транспортних чи фрахтових тарифів для експортних відвантажень порівняно з перевезеннями на національному ринку;

безпосереднє чи опосередковане постачання державним органом імпортних чи національних товарів для використання у виробництві товарів на експорт на умовах, більш сприятливих порівняно з умовами постачання конкуруючих товарів для виробництва товарів, призначених для споживання на внутрішньому ринку, якщо такі умови вигідніші, ніж на світових ринках для їхніх експортерів;

звільнення чи відстрочка сплати прямих податків[8], що повинні сплачуватися експортерами при здійсненні експортної операції, або сплати внесків у фонди соціального страхування;

надання знижок при сплаті податків;

установлення, у випадку виробництва і постачання товарів на експорт, звільнень по сплаті чи поверненню сплачених сум непрямих податків[9];

зменшення ставок чи повернення сплачених сум податків з імпорту матеріально-технічних ресурсів, товару на експорт;

здійснення державою програм гарантування чи страхування експортних кредитів, програм страхування чи гарантування незбільшення вартості експортованих товарів чи програм, що стосуються валютних ризиків з використанням ставок премій, недостатніх для покриття довгострокових витрат і втрат, пов'язаних з реалізацією цих програм.

Експортна субсидія знижує експортну ціну товару і попит на товар за кордоном збільшується. Внаслідок цього умови торгівлі країни, що експортує, погіршуються. Однак через зниження експортної ціни збільшується кількість одиниць експортованого товару. Оскільки через зростання експорту менше товару надходить на внутрішній ринок, внутрішня ціна на нього збільшується. Одержить країна, що експортує, виграш чи програє, залежить від того, чи удасться за рахунок збільшення обсягу продаж компенсувати втрати, пов'язані з погіршенням умов торгівлі, тобто зниженням експортної ціни.

Технічні бар'єри являють собою національні стандарти якості, економічні вимоги, санітарні обмеження, вимоги до упакування і маркування товарів, вимоги про дотримання ускладнених митних формальностей, законів про захист споживачів і т. п. Технічні бар'єри виникають внаслідок того, що національні технічні й адміністративні правила перешкоджають ввезенню товарів із-за кордону. Це відбувається у випадку невідповідності імпортних товарів обов'язковим стандартам якості, охорони здоров'я і безпеки, що застосовуються до аналогічних вітчизняних товарів, невідповідності сільськогосподарських продуктів санітарним і фітосанітарним нормам, застосовуваним для запобігання ввезення в країну шкідників і захворювань, не розповсюджених у даній країні.

15. Платіжний баланс країни та його структура. Вплив валютного курсу на торговельний баланс та баланс капіталів.

Платіжний баланс - це система показників, що характеризує співвідношення між валютними поступленнями в дану країну з-за кордону і платежами, що зробила дана країна за кордоном на протязі певного періоду часу (переважно квартал або рік).

Платіжний баланс за класифікацією МВФ складається з двох розділів: рахунку поточних операцій і рахунку операцій з капіталом і фінансовими інструментами.

Платіжний баланс включає у себе:

І. Торговий баланс.

І.1. товари і послуги, включаючи операції з давальницькою сировиною.

І.2. послуги (транспортні перевезення, туристичні подорожі, транзитна торгівля (вартість торгової операції), страхові послуги (премії ризику і т.д.), ліцензії і патенти.

І.3. підбаланс доходів від власності (проценти по кредитам, прибутки від цінних паперів, доходи від прямих інвестицій тощо).

ІІ. Баланс переказів з закордону або за кордон.

ІІ.1. Підбаланс поточних переказів (приватні перекази – напр., запрошених і тіньових робітників з-за кордону; державні перекази – напр.., поточні суми міжнародних організацій МВФ, ООН, ЄС; пенсійні перекази - напр., пенсії остарбайтерів з Німеччини; податки вітчизняних підприємств за кордоном, які повинна отримати наша країна і навпаки).

*******************

= Баланси І.1-І.3 + ІІ.1 складають баланс поточних операцій

ІІ.2. Баланс переказів власності (спадщина, подарунки, податки на спадщину і дарчу).

ІІІ. Баланс руху капіталів (зміна вимог або зобов’язань щодо закордону).

ІІІ.1. Баланс прямих інвестицій (капітальні вкладення, а також участь іноземних підприємств у спільних підприємствах та акціонерних товариствах; довготермінові позики; нерухомість; реінвестовані прибутки).

ІІІ.2. Баланс цінних паперів (акції без намірів участі в акціонерних товариствах, тобто портфельні інвестиції; інвестиційні сертифікати; цінні папери грошового ринку; фінансові деривативи).

ІІІ.3. Баланс руху кредитів, тобто всі фінансові кредити, які не є прямими інвестиціями (короткотермінові – до 1 року, довготермінові - понад 1 рік).

ІІІ.4. Баланс інших капітальних внесків (напр.., купівля/продаж інвестиційних товарів, а саме будівель, споруд, портових суден за кордоном. Імпорт або експорт тут місця не має, оскільки об’єкти не перетинають кордон.)

ІV. Валютний баланс (зміна валютних активів центрального банку країни).

(золоті запаси центрального банку – монетарне золото; резервні позиції в МВФ або спеціальні права запозичення СДР; резерви іноземної валюти центрального банку;

V. Залишкові статті платіжного балансу (сальдо статистично не включених операцій).

При зниженні курсу національної валюти експортери можуть реалізовувати продукцію за нижчими від світових цінами. Відповідно це призведе до збільшення експорту. Але зниження курсу національної валюти паралельно призведе і до зменшення імпорту, оскільки ціни на імпортні товари підвищаться , а це, в свою чергу, призведе до зростання цін в країні, і як наслідок зменшить імпорт. При таких умовах обсяг вітчизняного виробництва збільшиться і це призведе до економічного зростання та підвищення добробуту населення. Прибутки, які отримують іноземні інвестори в валюті країни, де знизився курс стає невигідно вивозити, і тому ці прибутки реінвестують або використовують для закупівлі вітчизняних товарів для подальшого експорту. Зниження курсу національної валюти має також і негативний наслідок, яким є збільшення обсягу державного боргу,який був виражений в іноземній валюті.

Підвищення курсу національної валюти сприятиме зменшенню експорту товарів, оскільки ціни на національні товари підвищуються. Кількість імпортованих товарів збільшується з метою перепродажу їх за високими цінами, що призводить до занепаду вітчизняного виробника. Відбувається вивезення прибутків іноземних інвесторів. Сума боргу, вираженого в іноземній валюті зменшується, оскільки вона знецінюється.

Також не менш важливим показником, ніж зміна фізичних обсягів експорту і імпорту, є показник «умови торгівлі» - відношення експортних і імпортних цін для даної країни. Так, зміна курсу валюти на 1% призводить до зміни імпортних цін на 0,8% і експортних – на 0,1-0,6% в залежності від країни. Отже, за рівних умов зниження курсу національної валюти погіршує «умови торгівлі», а його підвищення – поліпшує. Ці фактори в сукупності визначають вплив валютного курсу на торговий баланс країни [3].

Коливання курсу валют також можуть впливати на національну економіку таким чином[3]:

• падіння курсу національної валюти може служити одним із факторів розвитку інфляції в країні;

• рiзко зростають ризики в міжнародній торгiвлі й інвестицiях, що значно ускладнює поточне і перспективне планування зовнiшньоекономiчних операцiй;

• пiдвищується iмовiрнiсть дестабiлiзуючих дій спекулянтiв, що може привести до великих економiчних витрат внаслiдок значного перевищення прибутковостi спекулятивних операцiй над середньою нормою прибутку в економiцi.

З огляду на вищезазначене, можна стверджувати, що коливання валютного курсу впливають на співвідношення експортних та імпортних цін, конкурентоспроможність фірм, прибуток підприємств. Різкі коливання посилюють нестабільність міжнародних економічних, зокрема валютно-кредитних та фінансових відносин, спричиняють негативні соціально-економічні наслідки. Збільшення курсу гривні до курсу американської та європейської валют сприяє втраті українцями значної частини їх валютних заощаджень. Відповідно до цього необхідно приймати відповідні заходи для захисту заощаджень громадян, а також інтересів суб’єктів господарювання від підвищення курсів валют по відношенню до гривні. Для цього громадянам потрібно зберiгати свої валютнi цiнностi в банках та страхувати їх вiд зниження курсiв валют, а державi необхiдно застосовувати валютнi резерви для стабiлiзації валютних курсiв.