3.1. Классификация ресурсов муниципального образования

Муниципальное хозяйство стремится быть эффективным, т.е. получать заданные результаты при минимальных затратах, при этом, как и любая деятельность, деятельность в рамках муниципального хозяйства должна обеспечиваться различного вида ресурсами. Ресурсы территории определяют модель муниципального хозяйства.

Под ресурсами муниципального образования мы будем понимать совокупность всех возможностей территории муниципального образования, распоряжение которыми отнесено к компетенции органов местного самоуправления данного муниципального образования.

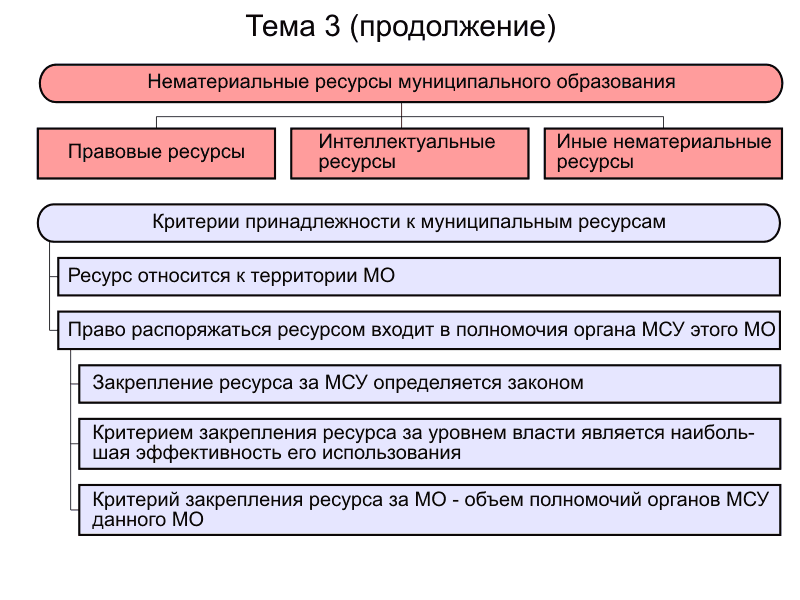

Различают материальные и нематериальные ресурсы (Рис. 1 ).

3.2. Материальные ресурсы муниципального образования

К материальным ресурсам относятся:

природные ресурсы (земля, ее недра, водные объекты, леса и пр.);

производственные ресурсы (предприятия, иные производственные мощности);

финансовые ресурсы (бюджет, внебюджетные источники финансирования);

организационные ресурсы (оргтехника, оргструктура и пр.);

кадровые ресурсы (квалифицированные служащие, инфраструктура подготовки и переподготовки кадров и пр.);

иные материальные ресурсы.

Развитие территории, ее инвестиционная привлекательность во многом определяются наличием или отсутствием материальных ресурсов. Рассмотрим подробнее некоторые из ресурсов муниципального хозяйства.

Муниципальные земли и другие природные ресурсы. Согласно п. 2 ст. 9 Конституции Российской Федерации, “земля и другие природные ресурсы могут находиться в частной, государственной, муниципальной и иных формах собственности”.

В соответствии с этим ст. 29 Федерального закона “Об общих принципах организации местного самоуправления в Российской Федерации” в состав муниципальной собственности включены муниципальные земли и другие природные ресурсы.

Лесной фонд находится в федеральной собственности, однако в состав его не входят леса, расположенные на землях поселений. Ст. 19 Лесного кодекса Российской Федерации предусмотрено, что “формы собственности на леса, расположенные на землях городских поселений, устанавливаются федеральным законом”, т.е. имеется возможность включения в состав муниципальной собственности городских лесов.

Закон Российской Федерации “О недрах” (ст. 1.2) устанавливает: “Добытые из недр полезные ископаемые и иные ресурсы по условиям лицензии могут находиться в муниципальной собственности”.

Водный кодекс Российской Федерации (ст. 39) устанавливает право муниципальной собственности на обособленные водные объекты: “Обособленные водные объекты, принадлежащие на праве собственности городским и сельским поселениям, а также другим муниципальным образованиям, являются муниципальной собственностью”. В муниципальной собственности находятся обособленные водные объекты, предназначенные для муниципальных нужд.

Муниципальное имущество – имущество, принадлежащее на праве собственности муниципальным образованиям.

Все муниципальное имущество в соответствии с Гражданским кодексом Российской Федерации может быть разделено на следующие категории:

имущество, переданное в оперативное управление муниципальным учреждениям;

имущество, переданное в хозяйственное ведение муниципальным предприятиям;

имущество, входящее в состав муниципальной казны (не переданное муниципальным организациям и состоящее на балансе органов местного самоуправления).

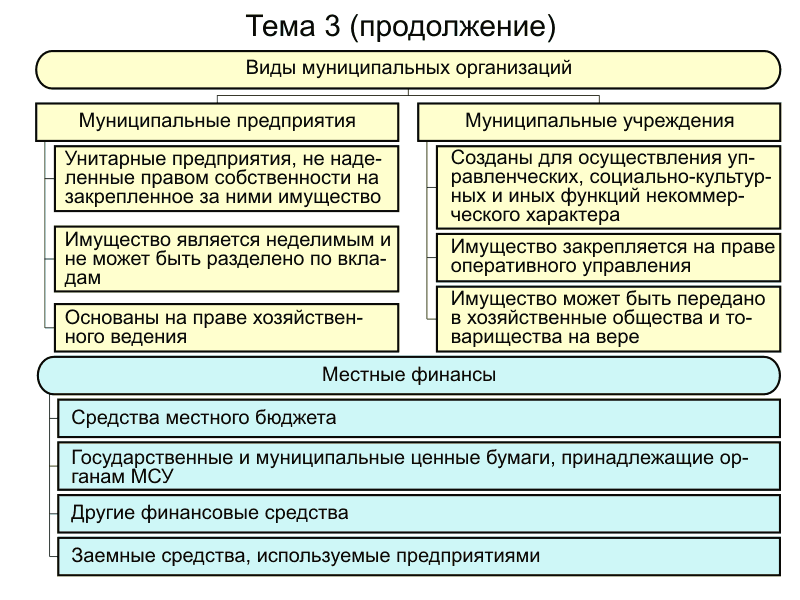

Действующее законодательство не содержит ограничений по видам имущества, которое может находиться в муниципальной собственности. Поэтому дальнейшее формирование муниципального имущества (Рис. 2 ) осуществлялось и осуществляется любыми законными средствами (создание, приобретение, получение в дар и т.д.).

Муниципальные организации, в соответствии с Гражданским кодексом Российской Федерации, бывают двух видов: муниципальные предприятия и муниципальные учреждения.

Муниципальные предприятия - это унитарные предприятия, которые не наделены правом собственности на закрепленное за ними собственником имущество. Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия. Муниципальные унитарные предприятия основаны на праве хозяйственного ведения.

Муниципальные учреждения, равно как и учреждения иных форм собственности, создаются для осуществления управленческих, социально-культурных или иных функций некоммерческого характера. Имущество, находящееся в муниципальной собственности, закрепляется за ними на праве оперативного управления.

Муниципальное имущество может быть передано в хозяйственные общества и товарищества на вере, но непосредственное участие представителя собственника (органов местного самоуправления) в делах этих обществ и товариществ запрещено.

Местные финансы включают:

средства местного бюджета;

государственные и муниципальные ценные бумаги, принадлежащие органам местного самоуправления;

другие финансовые средства.

Важную роль в ресурсном обеспечении муниципального хозяйства выполняют заемные средства, которые используются предприятиями. Особенно актуально обеспечить рентабельность использования заемных средств, которую можно рассчитать по следующей формуле:

Рентабельность заемных средств = (Плата за пользование кредитом / Сумма долгосрочных и краткосрочных кредитов) х 100.

От имени муниципальных образований права собственника осуществляют соответствующие органы местного самоуправления.

Особая роль в системе местных финансов принадлежит налоговым и неналоговым платежам в местный бюджет. Для определения уровня налоговых ресурсов муниципального образования можно рассчитать показатель среднедушевых налоговых и неналоговых ресурсов и использовать его для сравнения ресурсной обеспеченности муниципальных образований. Расчет показателя осуществляется по формуле:

Дох. душ. МО = Дох. МО / Чис. МО,

где Дох. душ. МО – среднедушевой налоговый и неналоговый ресурс муниципального образования (МО);

Дох. МО – налоговый и неналоговый ресурс муниципального образования в объеме, направляемом на выравнивание уровня бюджетной обеспеченности муниципального образования;

Чис. МО – численность постоянного населения муниципального образования.

Можно также использовать для сравнения ресурсов муниципальных образований показатели, характеризующие бюджетный потенциал территории, – индекс бюджетных расходов (ИБР), он рассчитывается по формуле:

ИБР МО=(Р.МО / Чис.МО) / (Р.Суб.РФ / Чис.Суб.РФ),

где ИБР МО - индекс бюджетных расходов муниципального образования;

Р.МО – суммарные расходы бюджета муниципального образования;

Чис.МО – численность постоянного населения муниципального образования;

Р.Суб.РФ – суммарные расходы бюджетов муниципальных образований субъекта РФ;

Чис.Суб.РФ - численность постоянного населения субъекта РФ;