Отчет о движении денежных средств

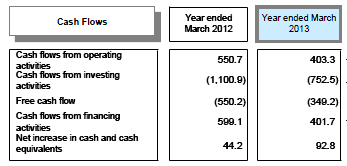

Операционная деятельность представлена чистым денежным средствам в основном за счет денежных потоков от операционной сделок и доходов в виде дивидендов от связанных с ресурсами инвестициями.403,3

В инвестиционной деятельности использованы чистые денежные средства в основном для приобретения имущества и оборудования и инвестиций в аффилированные компании.752,5

Финансовая деятельность использующая чистые денежные средства для основания закупок для новых инвестиций, несмотря на выплату дивидендов.- 401,7

Денежные средства и их эквиваленты на конец марта 2013 года -1345,8

Отчет о движении денежных средств необходим как руководителям для контроля над денежными потоками, так и сторонним инвесторам и акционерам, которые на основании этого отчета могут делать выводы об управлении ликвидностью предприятия, о его доходах и способности организации привлекать значительные суммы денежных средств.

Данный отчет вместе с остальными, входящими в состав финансовой отчетности, обеспечивает представление информации, позволяющей оценить показатели денежного оборота, а также понять произошедшие изменения в чистых активах компании, ее финансовую структуру (в том числе ликвидность и платежеспособность), способность регулировать время и плотность денежных потоков в условиях постоянно изменяющихся внешних и внутренних факторов. Включение отчета о движении денежных средств в финансовую отчетность позволяет моделировать текущую стоимость будущих денежных потоков для сравнительной оценки предприятия. При этом сравнительный анализ денежных потоков не имеет ограничений, связанных с зависимостью от показателей прочей отчетности и от выбранной организацией учетной политики.

Цель отчета о движении денежных средств состоит в том, чтобы одновременно показать способ финансирования деятельности компании и как используются финансовые ресурсы. Выбранная форма должна обеспечивать достижение этой цели. Она должна четко показывать средства, сформированные или израсходованные в результате деятельности компании, и то, как использовано любое превышение ликвидных активов или как финансировался любой дефицит таких активов.

Достижение правильного соотношения имеющихся у хозяйствующего субъекта денежных средств и их эквивалентов с величиной источников средств для финансирования разных видов деятельности, а также с суммами необходимых для их осуществления затрат денежных средств является важнейшей задачей управления денежными потоками. Без решения такой задачи невозможно обеспечить финансовую стабильность даже успешно работающему предприятию.

Заключение

Бухгалтерская отчётность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах её деятельности и изменениях в финансовом положении. При недостаточности данных для формирования достоверного и полного представления о финансовом положении и результатах деятельности организации, сформированных исходя из правил, она вправе включить самостоятельно дополнительные показатели и пояснения. Таковыми могут быть расшифровки отдельных статей бухгалтерского баланса и отчёта о прибылях и убытках.

Отчет о прибылях и убытках – бухгалтерский отчет, который суммирует данные о доходах и расходах отчетного периода компании.

Следует отметить важность наиболее полного и достоверного изложения в бухгалтерской отчетности необходимой информации. Несоблюдение этих требований может привести к весьма существенным негативным последствиям, – как для самого предприятия, так и для заинтересованных лиц и организаций – кредиторов и акционеров.

Отчет о движении денежных средств - это документ финансовой отчетности, в котором отражаются поступление, расходование и нетто-изменения денежных средств в ходе текущей хозяйственной деятельности, а также инвестиционной и финансовой деятельности за определенный период.

В отчете о движении денежных средств раскрывается информация о движении денежных средств предприятия за отчетный период: расшифровываются поступления (притоки) и выбытия (оттоки) денежных средств, повлиявшие на изменение денежных средств за отчетный период. Отчет разбит на три части: операционная, инвестиционная и финансовая деятельность. Результатом чистых притоков (оттоков) денежных средств от всех трех видов деятельности является общий чистый приток (отток) денежных средств. К нему прибавляется сальдо денежных средств на начало отчетного периода, и получается величина денежных средств на конец отчетного периода, отражаемая в балансе.