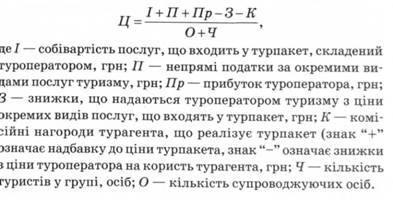

8. Компоненти, що складають ціну туристичного продукту.

Ціна на туристистичні послуги визначається собівартістю та граничною корисністю, тобто попитом споживача. Ціна турпакета на одного туриста визначається за формулою:

Ціна = собівартість + надбавка. Собівартість: Окремі види послуг, що формують цей пакет; паливо та енергія; заробітна плата; соціальні внески; амортизація; виробничі витрати; підготовка та освоєння виробництва; інші виробничі витрати; позавиробничі витрати.

9. Передпланове прогнозування життєвого циклу туристичного підприємства.

Життєвий цикл товару — концепція, що визначає послідовність періодів існування товару. Кожному етапу відповідає своя маркетингова стратегія і своя тактика.

1 .Етап розробки продукту пов'язаний зі значними інвестиціями на створення першої неприбуткової продуктової моделі. Конкретні стратегічні заходи цього етапу — дослідження ринку, сегментація та розробка нових продуктів з урахуванням вимог споживачів визначеного сегмента; прогноз-продаж на основі підрахунку місткості цього сегмента; проведення тестів виробництва та маркетингу; підготовка та підбір персоналу.

2. Етап впровадження — період появи товару на ринку і поступового збільшення обсягу продажу. Збут зростає повільно, що пояснюється затримками у виробництві, постачанні, переломом традиційного світогляду у споживачів. Стратегічні заходи, що допоможуть усунути незлагодженість процесу: закріплення ділових стосунків з надійними постачальниками і розширення обсягів виробництва та маркетингових заходів.

3. Етап зростання — свідчить про визнання продукту споживачами. Появляються його модифікації та активізуюється конкуренція. Починає зростати прибуток. Стратегія цього періоду повинна орієнтуватись на перемогу в конкурентній боротьбі. Ціну необхідно зменшити з урахуванням прибутку підприємства.

4.Етап зрілості (насичення). Темпи зростання збуту на цьому етапі зменшуються, загострюється конкуренція. Для підтримки високого рівня продажу необхідно: збільшувати зручність та надійність; використовувати нові додатки чи складові продукту; активізувати рекламу; акцентувати увагу споживачів на особливостях послуги, що відсутні у конкурентів; пропонувати широкий вибір модифікацій продукту; застосовувати різноманітні методи стимулювання збуту: знижки, купони, подарунки; формувати громадську думку за допомогою особистих інтерв'ю в пресі; поліпшення сервісу; пошук нових сегментів ринку.

5. Етап спаду або занепаду. Передбачає скорочення збуту та відповідно прибутків. Стратегічні заходи, що супроводжують цей етап, передбачають зняття товару з виробництва, розпродаж продукції за низькими цінами.

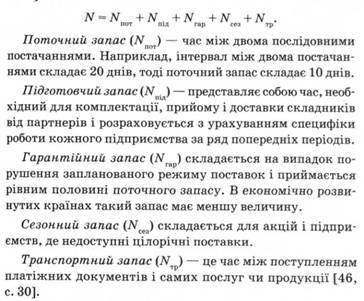

10. Норма запасів оборотних засобів. Аналіз елементів, що складають нормативні запаси.

Оборотні засоби — сукупність оборотних фондів та фондів обігу.

Оборотні фонди — це частина виробничих фондів підприємства, яка повністю споживається в кожному технологічному циклі виготовлення продукції і повністю переносить свою вартість на вартість цієї продукції. Оборотні фонди поділяють на ряд груп: Виробничі запаси (предмети праці, які ще не залучені у виробничий процес і знаходяться на складах підприємства); Незавершене виробництво (продукт, який ще недоопрацьований); Витрати майбутніх періодів (витрати на підготовку та освоєння нової продукції, що будуть погашені в майбутньому).

Фонди обігу існують паралельно з оборотними фондами у сфері обігу і до них належать: Готова продукція на складах підприємства; Готова продукція, яка відвантажується або знаходиться в дорозі; Грошові кошти на розрахунковому та інших рахунках; Грошові кошти у незавершених розрахунках; Готівка в касі.

Для безперебійної роботи підприємства потрібна деяка кількість оборотних засобів на кожній стадій виробництва. При нагромадженні завеликої кількості будь-яких з них збільшуються затрати на виробництво, а при недостачі виникають також зайві витрати на термінове поновлення необхідних засобів. Отже, потрібно встановити, які саме оборотні засоби і в якій кількості потрібні для виробництва. Цей процес носить назву нормування оборотних засобів — встановлення нормативів запасів. Норматив оборотних засобів у виробничих запасах — мінімальний плановий розмір оборотних засобів, який постійно необхідний для нормальної роботи підприємства: