8. Мега-среда (среда косвенного воздействия), ее элементы и оценка ее влияния на управление предприятием ресторанно-гостиничного бизнеса.

Предприятия РГБ нужно рассматривать как открытую социо-экономическую систему. Предприятие функционирует на рынке не изолированно, а во взаимосвязи с другими предприятиями. Внешнее окружение образует внешнюю среду предприятия.

Различают факторы внешней среды прямого воздействия (рабочая среда) и косвенного воздействия (мега-среда). Те факторы, которые действуют на предприятие опосредованно являются факторами косвенного воздействия. К ним относятся: 1) состояние экономики (уровень жизни населения, денежная система, кредитная и налоговая политика). 2) политическая обстановка (политическая стабильность, поддержка предпринимательства, контроль цен и зарплаты, законодательство по защите прав потребителей и охране окружающей среды и т.д.); 3) научно-технический прогресс (Технологические нововведения влияют на эффективность, с которой услуги РГБ можно изготавливать и продавать, на скорость устаревания услуги, на то, как можно собирать, хранить, и распределять информацию, а также на то, какого рода услуги и новые продукты ожидают потребители от организации.); 4) социо-культурные факторы (Любая организация функционирует по меньшей мере в одной культурной среде. Поэтому социокультурные факторы, и прежде всего, стереотипы поведения, жизненные ценности, традиции превалирующие в обществе, влияют на организацию РГБ.)

9. Метод управления доходностью как современное направление повышения рентабельности гостиничного комплекса.

Несколько десятилетий назад подход многих больших и преуспевающих гостиничных предприятий к управлению доходностью был случайным. Пока все шло хорошо, они не особо беспокоились об установлении конкретных целей.

Сегодня положение вещей иное. Большинство настроенных на успех топ-менеджеров посвятили себя концепции управления доходностью. Они не станут рассматривать какие-либо действия без планирования жизненно важных областей бизнеса: гостиничного продукта, маркетинга, трудовых ресурсов, финансов и даже связей с общественностью. Топ-менеджеры стараются сделать все возможное, планируя повышение рентабельности гостиничного предприятия.

Очевидно, что управление доходностью должно принимать во внимание собственные силы и слабости компании. Компания также должна оценивать свои позиции в сфере бизнеса, определяя, где она имеет преимущества перед конкурентами в реализации, а где ее конкуренты имеют чистое преимущество.

Менеджмент должен стремиться к установлению измеримых целей. Многие компании, устанавливая цели, которые не могут быть определены количественно, обеспечивают себе хорошее оправдание посредственной эффективностью. Простого стремления к увеличивающейся прибыли недостаточно, и ни один высококвалифицированный совет директоров не сможет одобрить такой вид целей планирования.

При рассмотрении вопроса управления доходностью необходимо учитывать:

1. С точки зрения каких мер и стандартов это возможно?

2. Сколько сделано усовершенствований, и за какое время?

3. Каковы предположения относительно доступности ресурсов?

Эти вопросы кажутся очевидными, но, как ни странно, они часто остаются без ответа.

Несомненно, компания может в значительной степени планировать собственное будущее путем установления своих целей, разработки планов и путей их достижения (схема 1).

Рис. 1. Схема планирования управления доходностью

Это подразумевает взаимосвязь долгосрочных целей с ежегодным бюджетом и программами, а также с индивидуальными критериями качества работы путем использования всех ресурсов организации для достижения долгосрочных целей. Иначе компанию просто будет нести по течению в русле прежних тенденций.

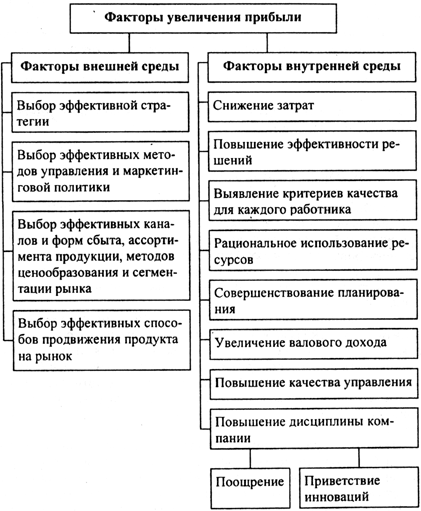

Э то

позволяет учитывать влияние факторов

внутренней и внешней среды на увеличение

прибыли фирмы и управление ее доходностью

(см. схему 2.).

то

позволяет учитывать влияние факторов

внутренней и внешней среды на увеличение

прибыли фирмы и управление ее доходностью

(см. схему 2.).

Схема 2.

Для преодоления проблем управления доходностью могут быть предложены четыре основных принципа для более эффективного планирования прибыли

1. Составление и распространение в письменной форме исчерпывающего отчета об общей стратегии, специфических целях и политике фирмы.

2. Разработка индивидуальных критериев эффективности для ключевых позиций, согласующихся с этой стратегией.

3. Необходимость письменных планов на всех уровнях, которые определяют распределение ответственности, ожидаемые результаты, этапы работы, пределы (нормативы).

4. Проверка эффективности установленных целей; строгое, согласованное целевое измерение эффективности.