Содержание

Введение 3

1. Анализ экономических показателей ООО «Пищевые технологии» 5

2. Анализ финансовых показателей ООО «Пищевые технологии» 15

3. Выводы и рекомендации по результатам анализа ООО «Пищевые технологии» 20

Заключение 23

Библиографический список 24

Приложение А 25

Введение

Компания "Пищевые технологии" была создана в июле 1998 года, когда в России активно развивался и наполнялся рынок средними и мелкими предприятиями пищевой перерабатывающей промышленности. Компания занялась производством, оптовой торговлей и поставкой оборудования для пищевой промышленности. Накопленный опыт торговли оборудованием для хлебопекарен и масложирового производства и жесткая конкуренция требовали постоянного усовершенствования продаваемого оборудования. В августе 1999 года, успешно расширяя ассортимент предлагаемого оборудования в нашей лаборатории, «Пищевые технологии» начали проводить исследования и эксперименты по улучшению и усовершенствованию существующих технологий переработки различных видов пищевого сырья. Особое внимание было уделено технологиям масложирового производства и переработки сопутствующих отходов при производстве растительного масла.

На сегодняшней день предприятие является ведущим разработчиком уникальных запатентованных технологий по переработке отработанных фильтровых порошков, а именно по извлечению масел из отработанного перлита, диатомитов фуза, гидрофуза и отходов после мокрой вентаризации. «Пищевые технологии» перерабатывает отходы только после очистки пищевого масла. В течение восьми лет предприятие работает на российском рынке, сотрудничая как с крупными масложировыми компаниями, так и с более мелкими частными предприятиями.

За это время компания хорошо зарекомендовала себя не только в России. Уже несколько лет она сотрудничает с предприятиями Украины, Молдовы, Румынии и Таджикистана. В планы входит расширение деятельности.

Компания "Пищевые технологии" предлагает взаимовыгодное сотрудничество в области утилизации отработанного перлита и других отходов масложирового производства.

1. Анализ экономических показателей ооо «Пищевые технологии»

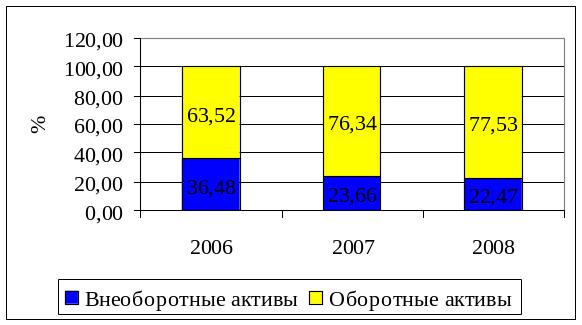

1. Доля основного и оборотного капитала в структуре активов

Таблица 1

Показатели |

Сумма, тыс.руб. |

Удельный вес, % |

||||

2006 |

2007 |

2008 |

2006 |

2007 |

2008 |

|

Стоимость имущества предприятия всего, в т.ч.: |

13894,00 |

21138,00 |

22213,00 |

100,00 |

100,00 |

100,00 |

Внеоборотные активы |

5068,00 |

5001,00 |

4992,00 |

36,48 |

23,66 |

22,47 |

Оборотные активы |

8826,00 |

16137,00 |

17221,00 |

63,52 |

76,34 |

77,53 |

Соотношение оборотных и внеоборотных активов |

1,74 |

3,23 |

3,45 |

Х |

Х |

Х |

Рисунок 1 - Доля основного и оборотного капитала в структуре активов

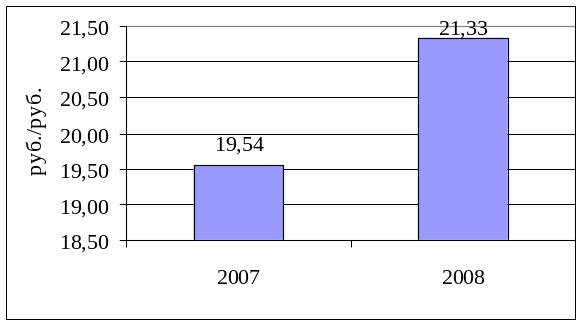

2. Уровень и динамика фондоотдачи

Показатели |

2007 |

2008 |

Выручка-нетто, тыс. руб. |

84264,00 |

91718,00 |

Среднегодовая стоимость основных фондов, тыс.р. |

4312 |

4300 |

Фондоотдача продукции |

19,54 |

21,33 |

Рисунок 2 - Уровень и динамика фондоотдачи

3. Уровень и динамика материалоемкости

Показатели |

2007 г. |

2008 г. |

Выручка-нетто, тыс. руб. |

84264,00 |

91718,00 |

Среднегодовая стоимость материальных оборотных средств (запасов), тыс.р. |

8153 |

11629 |

Материалоемкость продукции |

0,10 |

0,13 |

Рисунок 3 - Уровень и динамика материалоемкости

4. Детерминированные модели объема продаж

В = П / R.

Факторный анализ проведем по следующей модели с использованием метода абсолютных разниц:

∆ В 1 =∆ П / R баз.

∆ В 2 = П отч. / ∆ R

Показатели |

2007 г. |

2008 г. |

Изменение |

Выручка от продаж В |

84264,00 |

91718,00 |

7454,00 |

Прибыль от продаж П |

2629,00 |

2862,00 |

233,00 |

Уровень рентабельности продаж R |

0,031 |

0,031 |

0,00 |

Влияние на изменение выручки от продаж: |

|

|

|

- объема продаж |

х |

х |

7468,1 |

- уровня рентабельности продаж |

х |

х |

- |

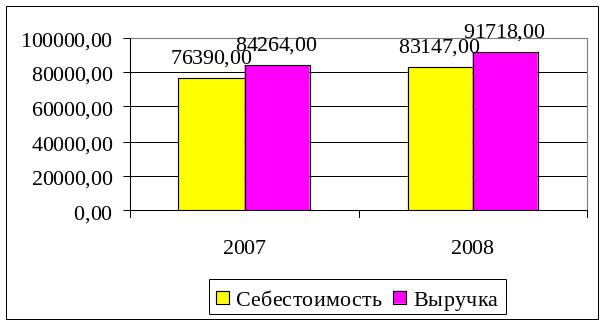

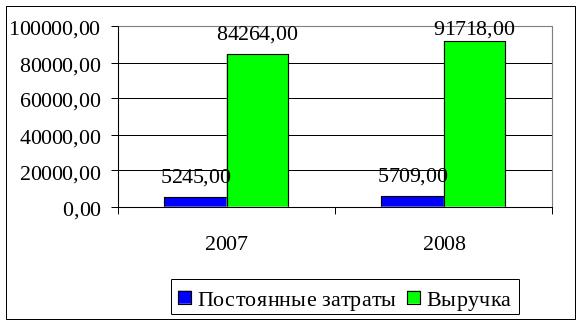

5. Информация о структуре себестоимости на рубль продаж и динамике этого коэффициента

Наименование показателя |

Сумма, тыс.руб. |

на 1 руб. реализации |

||

2007 |

2008 |

2007 |

2008 |

|

Выручка |

84264,00 |

91718,00 |

100 |

100 |

Себестоимость |

76390,00 |

83147,00 |

90,66 |

90,66 |

в т.ч. сырье и материалы |

9684,00 |

10254,00 |

11,49 |

11,18 |

Коммерческие расходы |

5245,00 |

5709,00 |

6,22 |

6,22 |

Управленческие расходы |

0,00 |

0,00 |

0,00 |

0,00 |

Прочие расходы |

816,00 |

888,00 |

0,97 |

0,97 |

6. Сопоставление темпов роста

Рисунок 4 – Динамика себестоимости и объема продаж

Рисунок 5 – Динамика постоянных затрат и объема продаж

Рисунок 6 – Динамика активов и объема продаж

7. Структура текущих активов

Показатели |

Величина, тыс.руб. |

Удельный вес, % |

||||

2006 |

2007 |

2008 |

2006 |

2007 |

2008 |

|

Оборотные активы: |

8826,00 |

16137,00 |

17221,00 |

100 |

100 |

100 |

запасы |

4971,00 |

11335,00 |

11923,00 |

56,32 |

70,24 |

69,24 |

дебиторская задолженность |

3477,00 |

3861,00 |

4254,00 |

39,39 |

23,93 |

24,70 |

краткосрочные финансовые вложения |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

денежные средства |

33,00 |

21,00 |

19,00 |

0,37 |

0,13 |

0,11 |

прочие оборотные активы |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

Рисунок 7 - Структура текущих активов

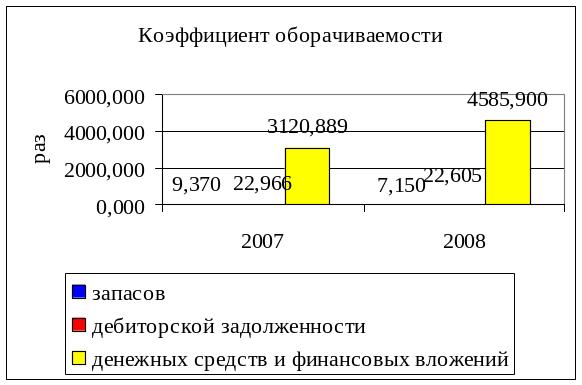

8. Скорость и время оборота оборотных активов

Коэффициент оборачиваемости |

Формулы |

2007 г. |

2008 г. |

оборотных активов, всего, в т.ч.: |

Коб(ОА)=В/ОАср. |

6,751 |

4,231 |

запасов |

Коб(З)=Себест/Зср. |

9,370 |

7,150 |

дебиторской задолженности |

Коб(ДЗ)=В/ДЗср. |

22,966 |

22,605 |

денежных средств и финансовых вложений |

Коб(ДСиФВ)=В/(ДСср.+ФВср) |

3120,889 |

4585,900 |

Оборачиваемость в днях: |

|

|

|

оборотных активов, всего, в т.ч.: |

ОБдн(ОА)=Т/Коб(ОА) |

54,1 |

86,3 |

запасов |

ОБдн(З)=Т/Коб(З) |

39,0 |

51,0 |

всей дебиторской задолженности |

ОБдн(ДЗ)=Т/Коб(ДЗ) |

15,9 |

16,1 |

краткосрочной дебиторской задолженности |

ОБдн(КрДЗ)=Т/Коб(КрДЗ) |

0,1 |

0,1 |

Рисунок 8 - Скорость оборота оборотных активов

9. Влияние факторов на величину потребности в оборотных средствах и запасах

Показатели |

Формулы |

2007 |

2008 |

Отклонение |

запасы |

(З(нач.)+З(кон.))/2 |

8153 |

11629 |

3476 |

дебиторская задолженности |

(ДЗ(нач.)+ДЗ(кон.))/2 |

3669 |

4057,5 |

388,5 |

кредиторская задолженность |

(КЗ(нач.)+КЗ(кон.))/2 |

9092,5 |

11033,5 |

1941 |

Финансово-эксплутационные потребности |

ФЭП=З+ДЗ-КЗ |

2729,5 |

4653 |

1923,5 |

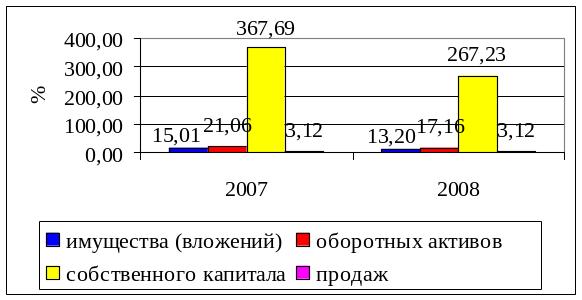

10. Уровень рентабельности предприятия

Показатели |

2007 |

2008 |

Прибыль от продаж, тыс.р. |

2629,00 |

2862,00 |

Среднегодовая стоимость, тыс.р.: |

|

|

имущества (вложений) |

17516 |

21675,5 |

оборотных активов |

12481,5 |

16679 |

собственного капитала |

715 |

1071 |

Выручка от продаж, тыс.р. |

84264,00 |

91718,00 |

Уровень рентабельности: |

|

|

имущества (вложений) |

15,01 |

13,20 |

оборотных активов |

21,06 |

17,16 |

собственного капитала |

367,69 |

267,23 |

продаж |

3,12 |

3,12 |

Рисунок 9 - Уровень рентабельности предприятия

11. Влияние различных факторов на величину рентабельности активов фирмы

Последовательность подстановки |

Взаимодействующие факторы |

Рентабельность производственных фондов |

Величина влияния факторов на уровень рентабельности |

Наименование фактора |

||

фондоемкость |

материалоемкость |

рентабельность продаж |

||||

Базисный период |

0,051 |

0,10 |

3,12 |

0,015 |

- |

- |

1-я подстановка |

0,051 |

0,152 |

3,396 |

0,026 |

0,011 |

Изменение фондоемкости |

2-я подстановка |

0,047 |

0,098 |

2,866 |

0,013 |

-0,013 |

Изменение материалоемкости |

Отчетный период |

0,047 |

0,13 |

3,12 |

0,019 |

0,005 |

Изменение рентабельности продаж |

12. Влияние различных факторов на величину собственного капитала

Последовательность подстановки |

Взаимодействующие факторы |

Прибыль |

Величина влияния факторов на уровень рентабельности |

Наименование фактора |

||

К оборачиваемости активов |

Величина активов |

Рентабельность |

||||

Базисный период |

4,81 |

17516,00 |

3,12 |

262900 |

- |

- |

1-я подстановка |

1,31 |

17516,00 |

3,40 |

77879,3 |

-185020,68 |

Изменение оборачиваемости |

2-я подстановка |

3,89 |

21675,50 |

2,87 |

241533,9 |

163654,57 |

Изменение величины активов |

Отчетный период |

4,23 |

21675,50 |

3,12 |

286200 |

44666,11 |

Изменение рентабельности продаж |

На изменение собственного капитала все анализируемые факторы повлияли положительно, кроме изменения оборачиваемости, но изменение рентабельности более сильное.

13. Критический объем продаж в базовом и отчетном периоде

Показатели |

Формулы |

2007 |

2007 |

Отклонение(+;-) |

1 |

2 |

3 |

4 |

5 |

1. Выручка от продажи, тыс. руб |

стр.010 Ф.№2 |

84264,00 |

91718,00 |

7454,00 |

2. Себестоимость выпуска продукции (работ, услуг), тыс. руб. |

Стр.020 Ф.№2 |

76390,00 |

83147,00 |

6757,00 |

3. Условно-переменные затраты, тыс. руб. |

Стр.020 Ф.№2 |

76390,00 |

83147,00 |

6757,00 |

4. Условно-постоянные затраты, тыс. руб. |

стр.030+стр.040 Ф.№2 |

5245,00 |

5709,00 |

464,00 |

5. Прибыль от продаж, тыс. руб. |

стр.050 Ф.№2 |

2629,00 |

2862,00 |

233,00 |

6. Маржинальный доход, тыс. руб. |

стр.029 Ф.№2 |

7874,00 |

8574,00 |

700,00 |

7. Доля маржинального дохода в выручке, % |

п.6/п.1*100% |

9,34% |

9,35% |

0,01 |

8. Точка безубыточности: |

|

|

|

0,00 |

в стоимостном выражении |

ТБ(руб.)=((Р(комм)+Р(упр))/((В-З(перем))/В |

56129,627 |

61091,828 |

4962,20 |

в процентах к выручке |

ТБ(%)=ТБ(руб.)/В |

66,61% |

66,61% |

0,00 |

в днях |

ТБ(дн)=ТБ(руб.)/В/Т |

0,00182 |

0,00182 |

0,00 |

9. Запас финансовой прочности: |

|

|

|

0,00 |

в рублях |

ЗФП(руб.)=В-ТБ(руб.) |

28134,373 |

30626,172 |

2491,80 |

в процентах к выручке |

ЗФП(%)=ЗФП(руб.)/В |

0,334 |

0,334 |

0,00 |

в днях |

ЗФП(дн)=ЗФП(руб.)/В/Т |

0,00091 |

0,00091 |

0,00 |

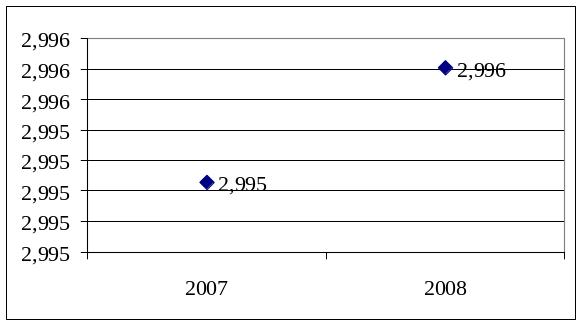

10. Операционный рычаг |

МД/П(пр) |

2,995 |

2,996 |

0,01 |

14. Анализ изменения прибыли под влиянием изменением параметров CVP-модели

Рисунок 10 - Анализ изменения прибыли

15. Анализ производственно-финансового левериджа

СОЗ = (Q (p-v)) / Q (p-v) – C = 0,91

Рисунок 11 - Анализ производственно-финансового левериджа