&&&

$$$001-000-000$2.1 Глоссарий

Ақшалық мультипликатор – 1 долларға ақша базасының өлуімен байланысты ақша сұранымының артуы.

Ақша массасы –шаруашылық айналымға қызмет ететін және тұлғаларға, кәсіпорындарға және мемлекетке жататын, айналымға шығарылған барлық металл және қағаз ақшалардың көлемі.

Авуарлар –төлемдер мен міндеттерді өтеуге мүлкін болатын кең мағынадағы активтер (ақша қаражаттар, чектер, вексельдер, аударымдар, аккредитивтер). Сөздің тар мағынасында - өтіледі активтер.

Аккредитив – банк импортерімен шығарылатын басқа банк экспорттерға ( немесе келісімде анықталған өзге де тұлғаға) белгіленген талаптарды орындауыннан кейін белгілі бір ақша сомасын төлеуге міндетті болатын, қаржылық құжат.

Агенттiк облигация - қаржы агенттiгi шығаратын облигация;

Айқын басым көпшілік – акционерлік қоғамның дауыс беретін акцияларының жалпы санының кемінде төрттен үш бөлігі мөлшеріндегі көпшілік;

Айырбасталатын бағалы қағаз – акционерлік қоғамның шығару проспектісімен айқындалатын талаптар мен тәртіп арқылы оның бағалы қағазының басқа түріне айырбасталуға жататын бағалы қағазы;

Акционер- акцияның меншік иесі болып табылатын адам;

Акция – акционерлік қоғам шығаратын және акционерлік қоғамды басқаруға қатысу, ол бойынша дивиденд және қоғам таратылған жағдайда оның мүлкінің бір бөлігін алу құқығын куәландыратын бағалы қағаз;

Акциялардың бақылау пакеті – акционерлік қоғамның жарғысында көзделетін және акционерлік қоғам қабылдайтын шешімдерді айқындауға құқық беретін акциялар пакеті;

Акцияның нақтылы құны – құрылтайшылар (жалғыз құрылтайшы) төлейтін жарғылық капиталды қалыптастыруға қатысатын және акционерлік қоғамның құрылтай құжаттарында белгіленген акция құнының ақшалай көрінісі;

Андеррайтер - бағалы қағаздар рыногының брокерлiк және дилерлiк қызметтi жүзеге асыруға лицензиясы бар және эмитентке эмиссиялық бағалы қағаздарды шығару мен орналастыру жөнiнде қызмет көрсететiн кәсiби қатысушысы;

Акционерлiк инвестициялық қор - қызметiнiң айрықша түрi осы Заңда белгiленген талаптарға және өзiнiң инвестициялық декларациясына сәйкес осы қоғамның акционерлерi оның акцияларын төлеу үшiн қосқан ақшаны, сондай-ақ осындай инвестициялау нәтижесiнде алынған активтердi жинақтау мен инвестициялау болып табылатын акционерлiк қоғам; Айырбастау пункттерi - шетел валютасымен айырбастау операциялары жүргiзiлетiн арнайы жабдықталған

Әлеуметтік жеке код – азаматқа, сондай –ақ осы Заңға сәйкес зейнетақымен қамсыздандыру құқығы қолданылатын адамдарға берілетін тұрақты жеке код;

Бағалармен айла-шарғы жасау - бағалы қағаздар рыногы субъектiлерiнiң ұсыныс пен сұраныстың объективтi арақатынасы нәтижесiнде бағалы қағаздарға белгiленген бағадан жоғары немесе төмен баға белгілеуге бағытталған iс-әрекеттерi;

Бағалы қағаз - мүлiктiк құқықты куәландыратын белгiлi бiр жазбалар мен басқа да белгiлеулердiң жиынтығы;

Бағалы қағаздардың бағасын белгiлеу - ұйымдастырылған бағалы қағаздар рыногында белгiлi бiр уақыт кезiнде бағалы қағаздар бойынша сұранымның және (немесе) ұсынымның жарияланған бағасы;

Басқарушы компания - инвестициялық портфельдi басқаруға берiлген лицензия негiзiнде инвестициялық қор активтерiн сенiмгерлiк басқаруды жүзеге асыратын бағалы қағаздар рыногының кәсiпқой қатысушысы.

Бағалы қағаздардың қайталама рыногы - орналастырылған бағалы қағаздардың айналысы процесiнде бағалы қағаздар рыногының субъектiлерi арасында қалыптасатын құқықтық қатынастар;

Бағалы қағаздар рыногының кәсiби қатысушысы - өз қызметiн бағалы қағаздар рыногында лицензия негiзiнде не заң актiлерiне сәйкес жүзеге асыратын және акционерлiк қоғамның ұйымдық-құқықтық нысанында қызмет iстейтiн (трансфер-агенттi қоспағанда) заңды тұлға;

Бастапқы бағалы қағаздар рыногы - эмитенттiң бұрын қайталама бағалы қағаздар рыногында өзi сатып алған эмиссиялық бағалы қағаздарын бұдан әрi орналастыруын қоспағанда, эмитенттiң (андеррайтердiң немесе эмиссиялық консорциумның) жарияланған эмиссиялық бағалы қағаздарды орналастыруы;

Бағалы қағаздарды нақтылы ұстау - нақтылы ұстау шартына не осы Заңға сәйкес бағалы қағаздарда ұстаушылардың атынан және есебiнен белгілi бiр заңды iс-әрекеттердi жасау, сондай-ақ бағалы қағаздар бойынша құқықтарды есепке алу мен растау және осындай ұстаушылардың бағалы қағаздармен жасалатын мәмiлелерiн тiркеу;

Бағалы қағаздарды ұстаушылар тiзiлiмдерiнiң жүйесi - эмитент, эмиссиялық бағалы қағаздар және белгiлi бiр уақыт кезiнде эмиссиялық бағалы қағаздар бойынша оларды ұстаушылардың құқықтарын бiрдейлендiрудi, бағалы қағаздармен мәмiлелердi тiркеудi қамтамасыз ететiн ұстаушылар туралы мәлiметтердiң жиынтығы, сондай-ақ осы бағалы қағаздар бойынша айналысқа немесе құқықтарды жүзеге асыруға арналып тiркелген шектеулердiң сипаты және уәкiлеттi органның нормативтiк құқықтық актiсiне сәйкес өзге де мәлiметтер;

Базалық актив - стандартталған тауарлар партиясы, бағалы қағаздар, валюта, қаржы құралдары және сауда-саттықты ұйымдастырушының iшкi құжаттарында айқындалған өзге де көрсеткiштер;

Банк – ақша қаражаттар мен қорларды жинайтын, несиелік ресурстарды ұсынатын, сондай-ақ өзара байланысты төлемдерде және мемлекет, кәсіпорындар, ұйымдар және басқа да тұлғалар арасындағы есеп айырысуда делдалдық қызметті жүзеге асыратын, ақшалай ресурстар мен бағалы қағаздар эмиссиясын, алтынмен операцияларды және басқа функцияларды іске асыратын, қаржылық мекеме.

Банктік операциялар – ақша қаражаттар тарту мен орналастыру, қарыз беру, клиенттерге есептік қызмет көрсету және олардың басқа да талаптарын орындау бойынша банктердің операциялары.

Биржадан тыс бағалы қағаздар рыногының баға белгiлеу ұйымы - акционерлiк қоғамның ұйымдық-құқықтық нысанында құрылған, осы сауда-саттықты ұйымдастырушы клиенттердiң арасында баға белгiлеу арқылы айырбастау жүйесiн пайдалану мен қолдау арқылы сауда-саттықты ұйымдық және техникалық қамтамасыз етудi жүзеге асыратын заңды тұлға;

Брокер - бағалы қағаздар рыногының клиенттiң тапсырмасы бойынша, соның есебiнен және мүдделерiн көздеп, эмиссиялық бағалы қағаздармен және өзге де қаржы құралдарымен мәмiлелер жасайтын кәсiби қатысушысы;

Бұйрық - қаржы құралдарын ұстаушы (сатып алушы) өзiне тиесiлi қаржы құралдарына немесе қаржы құралдарын сатып алуға арналған ақшаға қатысты белгiлi бiр iс-әрекеттi жүзеге асыруды көрсете отырып, бағалы қағаздар рыногының кәсiби қатысушысына табыс ететiн құжат;

Валюта - мемлекеттердің заңды төлем қаражаты ретінде қабылдаған ақша бiрлiгі немесе банкноттар, қазынашылық билеттер және монеталар, оның iшiнде қымбат металдардан жасалған монеталар (айналыстан алынған немесе алынатын, бiрақ айналыста жүрген ақша белгiлерiне айырбасталуға жататынын қоса алғанда) түрiндегі қолма-қол және қолма-қол емес ақша нысанындағы құнның ресми стандарттары, сондай-ақ шоттардағы, оның ішiнде халықаралық ақша немесе есеп айырысу бiрлiктерiндегі қаражат;

Валюталық операциялар-валюталық құндылықтарға меншік құқығының және өзге де құқықтардың көшуіне, сондай-ақ валюталық құндылықтарды төлем қаражаты ретінде пайдалануға байланысты операциялар; Валюталық шарт - өзгерістері мен толықтыруларын қоса алғандағы келiсiм, құрылтай құжаттары, сондай-ақ солардың негізiнде және (немесе) оларды орындау үшiн валюталық операциялар жүзеге асырылатын өзге де құжаттар;

Дауыс беретін акциялар – акционерлік қоғамның осы Заңда көзделген жағдайларда дауыс беру құқығы беріліп, орналастырылған жай және артықшылықты акциялары;

Депозитарийлiк қызмет - басқа нақтылы ұстаушылар үшiн бағалы қағаздарды нақтылы ұстау қызметiн көрсету және ұйымдастырылған бағалы қағаздар рыногында қаржы құралдарымен жасалған мәмiлелер бойынша есеп айырысуларды жүзеге асыру жөнiндегi қызмет;

Депозитарийлiк қолхат - осы депозитарийлiк қолхаттың базалық активi болып табылатын эмиссиялық бағалы қағаздардың белгiлi бір санына меншiк құқығын растайтын туынды эмиссиялық бағалы қағаз;

Депонент - орталық депозитарийдiң клиентi болып табылатын ұйым;

Депозитке салу - орталық депозитарийдiң депоненттер мен олардың клиенттерiнiң қаржы құралдарын есепке алуы;

Дефолт - эмиссиялық бағалы қағаздар және өзге де қаржы құралдары бойынша мiндеттемелердiң орындалмауы;

Дилер - бағалы қағаздар рыногының ұйымдастырылмаған бағалы қағаздар рыногында және ұйымдастырылған бағалы қағаздар рыногында оған тiкелей кiру құқығымен өз мүдделерiн көздеп және өз есебiнен эмиссиялық бағалы қағаздармен және өзге де қаржы құралдарымен мәмiлелер жасайтын кәсiби қатысушысы;

Диверсификация – зейнетақы активтерінің жоғалып кету қатерін азайту мақсатында оларды уәкілетті орган белгілеген талаптарға сәйкес қаржы құралдарына орналастыру;

Дивиденд – акционердің өзіне тиесілі акциялар бойынша акционерлік қоғам төлейтін кірісі;

Екі жақты сақтандыру - белгілі бір қауіп-қатердің екі сақтандырушыға саќтандыру. Мұнда саќтандырушылардың объекті саќтандырған сома қосындысы оның алғашқы саќтандыру құнынан асып түседі. Қолданылып жүрген заңға сәйкес мұндай жағдайда ер саќтандырушы саќтандыру келісімінде өз үлестерінің көлеміндей жауап береді.

Ерікті кәсіптік зейнетақы жарналарының салымшысы – ерікті кәсіптік зейнетақы жарналары есебінен зейнетақымен қамсыздандыру туралы шартқа сәйкес өзінің жеке қаражаты есебінен қызметкердің пайдасына ерікті кәсіптік зейнетақы жарналарын салуды жүзеге асыратын жеке немесе заңды тұлға;

Ерікті зейнетақы жарналары – Қазақстан республикасының заңдарына және ерікті зейнетақы жарналары есебінен зейнетақымен қамсыздандыру туралы шартта белгіленетін тәртіппен салымшылардың өз бастамасымен алушының пайдасына жинақтаушы зейнетақы қорларына салатын ақшасы;

Ерікті кәсіптік зейнетақы жарналары – Қазақстан Республикасының Үкіметті белгілейтін кәсіптер тізбесі бойынша және Қазақстан Республикасының заңдарында және ерікті кәсіптік зейнетақы есебінен зейнетақымен қамсыздандыру туралы шартта белгіленген тәртіппен салымшылардың өз бастамасымен қызметкерлердің пайдасына жинақтаушы зейнетақы қорларына салатын ақшасы;

Ерікті зейнетақы жарналарының ставкасы – жинақтаушы зейнетақы қорына төленетін, ерікті зейнетақы есебінен зейнетақымен қамсыздандыру туралы шартты белгіленетін төлемнің мөлшері;

Ерікті кәсіптік зейнетақы жарналарының ставкасы – жинақтаушы зейнетақы қорына төленетін, еріктік кәсіптік зейнетақы жарналары есебінен зейнетақымен қамсыздандыру туралы шартты және осы заңға белгіленген төлемнің мөлшері;

Жарияланған эмиссиялық бағалы қағаздар - шығарылуын уәкiлеттi орган тiркеген бағалы қағаздар;

Жүктерді сақтандыру - жүк саќтандырудың негізгі шарттары — ќауіп-қатердің барлық түрлеріне жауапкершілігі. Саќтандырудың бұл түрінде жалпы апат шығындарының, шеккен зияндыќтардың, төленген жарналардың, сонымен ќатар ќандай себептерден болса да саќтандырылған мүліктің, заттың бүліну, жоғалу, толық апатқа ұшырауының орны толтырылады. Саќтандырылмайтын ќауіп-ќатерлерге: соғыс қаупі, тікелей не жанама радиация әсері, саќтанушының салаќтығы мен арам ниетті істері, жүктің ескеруге жатпайтын ерекше қасиеттері мен жүкті тасу өзгешеліктеріне байланысты басқа да ќауіп-қатерлер жатады. Міндетке алынған қауіп-қатерлерден тыс қалғандары екі жаќтық келісім бойынша қосымша сыйлық-төлем арқылы саќтандырылады.

Жинақтаушы зейнетақы қоры – зейнетақы жарналарын тартуды және зейнетақы төлемдері жөніндегі қызметті, сондай – ақ Қазақстан Республикасының заңдарында белгіленген тәртіппен зейнетақы активтерін инвестициялық басқару жөніндегі қызметті, жүзеге асыратын заңды тұлға;

Жинақталған зейнетақы қаражаты – міндетті зейнетақы жарналарын, ерікті зейнетақы жарналарын, инвестициялық кірісті, өсіипұлды және шарттарға, осе Заңға қазақстан Республикасының Заңдарына сәйкес өзгеде түсімдерді қоса алғанда, салымшының (алушының) жеке зейнетақы шоттарында есептелетін ақша;

Жинақталған зейнетақы қаражатының нақты құны – жинақталған зейнетақы қаражатының Қазақстан Республикасының мемлекттік статистикасының уәкілетті органы есептен шығаратын тұтыну бағалары индекісіне үйлестірілген нақты құны;

Зейнетақымен қамсыздандыру туралы шарт – зейнетақы жарналарымен, жинақталған қаражаттарымен және төлемдералумен байланысты құқықтық қатынастарды белгілеу, өзгерту немесе тоқтату туралы, бір жағынан жинақтаушы зейнетақы қоры және екінші жағынан салымшы мен алушы жасасатын шарт (келісім);

Зейнетақылық аннуитетшарты – сақтандыру шарты, оған сәйкес сақтанушы (зейнетақы төлемдерін алушы) сақтандыру ұйымына жинақталған зейнетақы қаражатының сомасын беруге міндеттенеді, ал сақтандыру ұйымы сақтандырушының (зейнетақы төлемдерін алушының) пайдасына өмір бойына немесе белгілі бір уақыт кезеңі ішінде сақтандыру төлемдерін жүзеге асыруға міндеттенеді;

Зейнетақы активтерін инвестициялық басқаруды жүзеге асыратын ұйым -

жинақтаушы зейнетақы қорларының зейнетақы активтерін инвестициялық басқаруды жүзеге асыратын заңды тұлға;

Зейнетақы активтері – зейнетақы төлемдерімен аударымдарын; сондай – ақ жинақтаушы зейнетақы қорларынан аударымдарды Қазақстан Республикасының заңдарында белгіленген тәртіппен қамтамассыз етуге және жүзеге асыруға арналған ақша, бағалы қағаздар, өзге де қаржы құралдары;

Зейнетақы төлемдері :орталықтан – 1998 жылғы 1 қаңтардағы жай – күйі бойынша кемінде алты ай еңбек стажы бар жеке адамдарға заңдарда белгіленген тәртіппен еңбек стажына бара – бар түрде жүзеге асыратын ақма қаражатын төлеу;

Жинақтаушы зейнетақы қорларынан алушыларға Қазақстан республикасының заңдарында белгіленген тәртіппен жүзеге асырылатын жинақталған зейнетақы қаражатын төлеу;

Зейнетақы – Орталықтан, жинаушы зейнетқы қорларынан төленетін зейнетақы төлемдерінің жиынтығы;

Зейнетақы төлемдерін алушы (бұдан әрі – алушы) – орталықтан зейнетақы тағайындалған және (немесе) жинақтаушы зейнетақы қорынан зейнетақы төлемдерн алуға құқығы бар жеке адам;

Инвестициялар - лизинг шартын жасасқан кезден бастап лизинг заттарын қоса алғанда, заңды тұлғаның жарғылық капиталына инвестор салатын мүлiктiң (жеке тұтынуға арналған тауарларды қоспағанда) барлық түрi, сондай-ақ оларға құқықтар немесе кәсiпкерлiк қызмет үшiн пайдаланылатын тiркелген активтердi көбейту;

Инвестициялық портфель - бағалы қағаздар рыногы субъектiсiнiң меншiгiндегi немесе басқаруындағы әр түрлi қаржы құралдарының жиынтығы не инвестициялық қорлар туралы Қазақстан Республикасының заңдарында белгiленген талаптарға сәйкес инвестициялық қордың мүлкi;

Инвестициялық кіріс – жинақтаушы зейнетақы қорларының зейнетақы активтерін инвестициялау нәтижесінде алынатын ақша;

Жеке зейнетақы шоты – салымшының (алушының) жинақтаушы зейнетақы қорындағы жеке атаулы шоты, онда қазақстан республикасының заңдарына сәйкес оның міндетті не ерікті зейнетақы жарналары немесе еріктік кәсіптік зейнетақы жарналары, инвестициялық кірісі, өсімпұл және өзгеде түсімдер есепке алынады және содан зейнетақы төлемдері төленеді;

Инвестициялық портфельдi немесе зейнетақы активтерiн басқарушы- бағалы қағаздар рыногының азаматтық құқық объектiлерiн басқару жөнiндегi қызметтi өз атынан, клиенттiң мүдделерiн көздеп және соның есебiнен жүзеге асыратын кәсiби қатысушысы;

Инвестор - Қазақстан Республикасында инвестицияны жүзеге асыратын жеке немесе заңды тұлғалар;

Институционалдық инвестор - Қазақстан Республикасының заңдарына сәйкес инвестицияны жүзеге асыру мақсатымен қаражат тартушы заңды тұлға;

инвестициялық қордың активтерi - акционерлiк инвестициялық қорға тиесiлi немесе инвестициялық пай қорын құрайтын активтер жиынтығы; Инвестициялық декларация - инвестициялау объектiлерiнiң тiзбесiн, инвестициялық қор активтерiне қатысты инвестициялық қызмет мақсатын, стратегиясын, шарттарын және оны шектеудi, қор активтерiн хеджирлеу және әртараптандыру шарттарын айқындайтын құжат; Инвестициялық шешiм - инвестициялық қордың активтерiн басқару процесiнде қабылданатын оның активтерiмен мәмiле жасасу туралы шешiм; Инвестициялық кiрiс - инвестициялық қор активтерiн инвестициялау нәтижесiнде алынған олардың ақшалай көрiнiсiндегi өсiмi; Инвестициялық қор - заңға сәйкес құрылған акционерлiк немесе инвестициялық пай қоры; Инвестициялық пай қоры - пайға, сондай-ақ оларды инвестициялау нәтижесiнде сатып алынған өзге де активтерге ақы төлеуден алынған, пайларды ұстаушыларға ортақ үлестiк меншiк құқығымен тиесiлi және басқарушы компанияның басқаруындағы ақша жиынтығы;

Инвестициялық пай қорының ережесi - инвестициялық пай қорының мақсаттарын, жұмыс iстеу және жұмыс iстеуiн тоқтату шарттары мен тәртiбiн айқындайтын құжат; Инвестициялық жоба - Қордың инвестицияларын көздейтін іс-шаралар кешені; Инфрақұрылымдық облигация — эмитент міндеттемелерінің орындалуы мемлекет пен эмитент арасында мемлекетке берілетін объектінің құнының сомасына сәйкес жасалған инфракұрылымдық жобаны іске асыру жөніндегі концессиялық келісім шеңберінде мемлекеттің кепілгерлігімен қамтамасыз етілген облигация;

Ипотекалық облигация - ипотекалық қарыз шарттары бойынша талап ету құқығы кепілiмен (ипотекалық куәліктердің кепiлiн қоса алғанда), сондай-ақ тiзбесi уәкiлеттi органның нормативтiк құқықтық актiсiмен белгiленетiн өзге де жоғары өтiмдi активтер кепiлiмен қамтамасыз етiлген облигация;

Инвестициялық қордың таза активтерiнiң құны - инвестициялық қордың барлық активтерiнiң құны мен оның инвестициялық қор активтерi есебiнен төленуге жататын мiндеттемелерi не есептелген шығыстары арасындағы айырма ретiнде айқындалатын инвестициялық қор активтерi құнының ақшалай көрiнiсі; Кастодиондық шарт – кастодион банк пен оның клиенті жасасатын бағалы қағаздар мен ақшаны жауапкершілікпен сақтау және есепке алу туралы шарт;

Қазақстанның инвестициялық қорының инвестициялары - қордың мақсаттары мен мiндеттерiне сәйкес жүзеге асырылатын Қазақстан Республикасы резиденттерінің-акционерлiк қоғамдардың және шетелдiк заңды тұлғалардың жарғылық капиталдарына Қордың салымдары; Қазақстанның қордың инвестициялық қызметi - ұйымдардың жарғылық капиталдарына инвестиция салуды, инвестициялық жобалар бойынша ақпарат жинау мен өңдеудi, маркетингтiк, инжинирингтiк және өзге де зерттеулердi, жоспарлы-болжамдық және жобалау-сметалық құжаттаманы қамтамасыз етуге қатысуды, сондай-ақ инвестицияларға бақылау ұйымдастыруды қамтитын, Қордың инвестицияларды жүзеге асыруға байланысты қызметі; Казақстандық депозитарийлiк қолхат - Қазақстан Республикасының резидентi емес эмитенттiң басқа мемлекеттiң заңдарына сәйкес шығарылған эмиссиялық бағалы қағаздарының белгiлi бiр санына меншiк құқығын растайтын туынды эмиссиялық бағалы қағаз;

Қамтамасыз етiлген облигация - эмитент мiндеттемелерiн орындау эмитент мүлкiнiң кепiлiмен, банк кепiлдiгiмен қамтамасыз етiлген облигация;

Кастодиан - бағалы қағаздар рыногының қаржы құралдарының және клиенттер ақшасының есебiн алуды және олар бойынша құқықтарды растауды, клиенттердiң құжатты қаржы құралдарының сақталуы жөнiнде өзiне мiндеттемелер қабылдай отырып оларды сақтауды және Қазақстан Республикасының заң актiлерiне сәйкес өзге қызметтi жүзеге асыратын кәсiби қатысушысы;

Қаржы агенттiгi - Қазақстан Республикасының заңдарына сәйкес экономиканың белгiлi бiр салаларында мемлекеттiк инвестициялық саясатты iске асыруға уәкiлеттi және осы мақсатта Қазақстан Республикасының қаржы рыногында және (немесе) халықаралық қаржы рыногында қарыз алуды жүзеге асыратын банк немесе банк операцияларының жекелеген түрлерiн жүзеге асыратын ұйым;

Қаржы құралы - қаржы рыногының Қазақстан Республикасының аумағында айналысқа жiберiлген бағалы қағаздары (туынды бағалы қағаздарды қоса алғанда) мен өзге де активтерi;

Қаржы құралдарын материалсыздандыру - құжатты нысанда шығарылған қаржы құралдары куәландыратын құқықтарды растау тәсiлiн осы құқықтарды орталық депозитарийдiң есепке алу жүйесiндегi электрондық жазбалармен растау арқылы өзгерту;

Қаржы құралдарымен мәмiлелер бойынша клиринг - қаржы құралдарымен мәмiлелер жасасу нәтижесiнде жүзеге асырылатын есеп айырысуға қатысушы тараптардың өзара талаптары мен мiндеттемелерiнiң есебi;

аржы рыногы - қаржы қызметiн көрсету мен тұтынуға және қаржы құралдарының айналысына байланысты қатынастардың жиынтығы;

Қаржылық ұйым - қаржылық қызмет көрсету жөнiндегi кәсiпкерлiк қызметтi жүзеге асыратын заңды тұлға; Қаржы рыногындағы кәсiби қызмет - қаржылық қызмет көрсету жөнiндегi кәсiпкерлiк қызмет; Қарыз.Несие.- ақша немесе тауар түріндегі қарыз, яғни ақшаны немесе тауарларды пайыз төлеімен қарызға беру (қайтарылу талабымен уақытша қолдану); несие беруші мен қарыз алушы арасындағы экономикалық қатынасты білдіреді. Банктік, коммерциялық, мемлекеттік, тұтынушылық сияқты болады.

Қоғамның аффицирленген тұлғасы – шешімді тікелей және (немесе) жанама айқындауға және (немесе) акционерлік қоғам қабылдайтын шешімге, оның ішінде ауызша шартты қоса алғанда, шартқа немесе өзге де мәмілеге орай ықпал етуге мүмкіндігі бар тұлға (оның қызметін берілген өкілеттіліктер шеңберінде реттеуді жүзеге асыратын мемлекеттік органдарды қоспағанда), сондай – ақ өзіне қатысты акционерлік қоғамның осындай құқығы бар кез келген тұлға;

Коносамент – бұл су жолымен тасымалданатын, жүктерді жөнелтушіге тасымалдаушымен берілетін көлік құжаты, ол жүктерді тасымалдауға қабылдануын дәлелдейді және тасымалдаушының жүкті қабылдаушыға жүкті беруді міндетін арттырады.

Қор биржасы - акционерлiк қоғамның ұйымдық-құқықтық нысанында құрылған, осы сауда-саттықты ұйымдастырушының сауда жүйесiн пайдалана отырып, оларды тiкелей жүргiзу арқылы сауда-саттықты ұйымдық және техникалық жағынан қамтамасыз етудi жүзеге асыратын заңды тұлға;

Клиент - бағалы қағаздар рыногының кәсiби қатысушысы көрсететiн қызметтi пайдаланушы немесе пайдаланғысы келетiн тұлға;

Клиринг - өзара талаптар мен міндеттерді есептеуге негізделген қор биржасындағы контрагенттер арасындағы қолма-қолсыз есеп айырысу жүйесі.

Клирингтік талаптар. Есеп айырысу палаталары – биржалық операциялар бойынша есеп айырысуды жүзеге асыратын, оларды тіркейтін, сондай-ақ олардың орындалуына гарант болатын ұйым.

Құжатты бағалы қағаздар - құжатты нысанда шығарылған (қағаздағы немесе арнайы техникалық құралдарды пайдаланбай-ақ бағалы қағаздың мазмұнын тiкелей оқуға болатын өзге де материалдық берiлiм көзiндегi) бағалы қағаздар;

Құжатсыз бағалы қағаз - құжатсыз нысанда (электрондық жазбалардың жиынтығы түрiнде) шығарылған бағалы қағаз;

Левередж - эмитенттiң мiндеттемелерi мен өз капиталы мөлшерлерiнiң арақатынасы;

Листинг - бағалы қағаздарды қор биржасының бағалы қағаздар тiзiмiнiң санатына енгiзу, оған енгiзу және сол санатта болу үшiн қор биржасының iшкi құжаттарында бағалы қағаздарға және олардың эмитенттерiне арнайы (листингтiк) талаптар белгiленген;

Лицензиат - уәкiлеттi орган берген лицензия негiзiнде бағалы қағаздар рыногындағы қызметтi жүзеге асыратын заңды тұлға;

Мемлекеттiк емес эмиссиялық бағалы қағаздар - мемлекеттiк эмиссиялық бағалы қағаздар болып табылмайтын акциялар, облигациялар және өзге де эмиссиялық бағалы қағаздар;

Мемлекеттiк эмиссиялық бағалы қағаз - қарыз алушы Қазақстан Республикасының Үкiметi немесе Қазақстан Республикасының Ұлттық Банкi болатын қарыз алуға қатысы жөнiнен ұстаушының құқықтарын куәландыратын эмиссиялық бағалы қағаз;

Мүдделер қақтығысы - бағалы қағаздар рыногының кәсiби қатысушылары мен олардың клиенттерiнiң мүдделерi бiр-бiрiне сай келмейтiн жағдай;

Мәміле паспорты - валюталық операциялар бойынша есепке алуды және есептілікті қамтамасыз ету үшін қажетті сыртқы экономикалық мәміле туралы мәліметтер көрсетілетін белгіленген нысандағы құжат; Міндетті зейнетақы жарналарының салымшысы – міндетті зейнетақы жарналары есебінен зейнетақымен қамсыздандыру туралы шарт жасасқан және жинақтаушы зейнетақы қорында жеке зейтетақы шоты бар жеке тұлға;

Міндетті зейнетақы жарналары – осы заңға сәйкес, жинақтаушы зейнетақы қорларына Қазақстан республикасының заңдарында белгіленген тәртіппен салынатын ақша;

Міндетті зейнетақы жарналарының ставкасы – салымшының зейнетақы жарналарын есептеу үшін алынатын кірісіне проценттік қатынаспен көрсетілген жинақтаушы зейнетақы қорына төлем мөлшері,

Нақтылы ұстауды есепке алу жүйесi - бағалы қағаздар рыногының кәсiби қатысушысының уақыттың белгiлi бiр кезiнде оларды бiрдейлендiрудi, бағалы қағаздармен мәмiлелердi тiркеудi қамтамасыз ететiн бағалы қағаздарды ұстаушылар мен оларға тиесiлi бағалы қағаздар туралы мәлiметтер бар, нақтылы ұстау қызметiн көрсететiн есеп беру жүйесi, сондай-ақ осы бағалы қағаздардың айналысқа немесе олар бойынша құқықтарды жүзеге асыруға арналып тiркелген шектеулердiң сипаты және уәкiлеттi органның нормативтiк құқықтық актiлерiне сәйкес өзге де мәлiметтер;

Облигация – нақты пайыз төленетін қарыз міндеттемесі, ол мемлеке пен корпорациялардың қор нағында қаржы ресурстарын шоғырландыруға мүмкіндік беретін құралдардың бірі.

Облигацияның нақтылы құны - облигация құнының ол шығарылған кезде белгiленген, купондық облигация бойынша процентпен көрсетiлген сыйақы есептелетiн ақшалай көрiнiсi, сондай-ақ облигацияны өтеген кезде оны ұстаушыға төленуге тиiстi сома;

Өзiн-өзi реттейтiн ұйым - бағалы қағаздар рыногында өз қызметiнiң бiрыңғай ережелерi мен стандарттарын белгiлеу мақсатымен қауымдастық (одақ) нысанында бағалы қағаздар рыногының кәсiби қатысушылары құрған заңды тұлға;

Оқшаулау - бағалы қағаздарды ұстаушылар тiзiлiмi жүйесiнде және нақтылы ұстауды есепке алу жүйесiнде бағалы қағаздармен жасалған азаматтық-құқықтық мәмiлелердi тiркеуге бағалы қағаздардың сақталуына кепiлдiк беру мақсатында жүзеге асырылатын уақытша тыйым салу;

Орналастырылған эмиссиялық бағалы қағаздар - бастапқы бағалы қағаздар рыногында инвесторлар толық төлеген эмиссиялық бағалы қағаздар;

Орналастырылған акциялар – акционерлік қоғамның бағалы қағаздардың ұстаушылардың тізілімін жүргізу жөніндегі кәсіби қызметті жүзеге асыратын ұйым;

Орналастыру бағасы- акцияларды бастапқы бағалы қағаздар рыногына орналастырған кезде акцияның белгіленетін бағасы.

Опцион – белгіленген нысандағы туынды бағалы қағаз, оны сатып алушы белгілі бір мерзім өткеннен кейін опционда айтылған базалық активті келісілген баға бойынша сатып алу немесе сату құқығына ие болады;

Орталық депозитарий - негiзгi функциясы депозитарийлiк қызметтi жүзеге асыру болып табылатын мамандандырылған коммерциялық емес ұйым;

Пайды сатып алу - басқарушы компанияның пайды ұстаушыдан оны сатып алу арқылы инвестициялық пай қорының активтерiн сенiмгерлiк басқару шартын бұзу; Пай ұстаушы - инвестициялық пай қорының пайларын ұстаушылар тiзiлiмi жүйесiнде немесе нақтылы ұстауды есепке алу жүйесiнде жеке шоты бар және инвестициялық пай қорының пайлары бойынша құқықтары бар тұлға; Әртараптандыру - инвестициялық қор активтерiн олардың құнының төмендеу қаупiн азайту мақсатында түрлi қаржы құралдарына және өзге мүлiкке орналастыру;

Пайдың нақтылы құны - инвестициялық пай қорының пайларын бастапқы орналастыру кезiндегi пай құнының ақшалай көрiнiсi; Пай- инвестициялық пай қорындағы оның иесiнiң үлесiн, инвестициялық пай қоры жұмыс iстеуiн тоқтатқан кезде оның активтерiн өткiзуден алынған ақшаны алу құқығын, сондай-ақ осы Заңда айқындалған инвестициялық пай қоры қызметiнiң ерекшелiктерiне байланысты өзге де құқықтарды растайтын, шығарылымы құжаттандырылмаған нысандағы атаулы эмиссиялық бағалы қағаз; Пайларды бастапқы орналастыру - инвестициялық пай қоры активтерiнiң ең төменгi мөлшерiн қалыптастыру мақсатында пайларды нақтылы құны бойынша орналастыру кезеңi; Пайдың есептелу құны - инвестициялық пай қорының таза активтерiнiң құнын оның айналыстағы пайларының санына бөлу арқылы айқындалатын пай құнының ақшалай көрiнiсi;

Пруденциялдық норматив – жинақтаушы зейнетақы қорының және зейнетақы активтерін инвестициялық басқаруды жүзеге асыратын ұйымның қаржылық орнықтылығын қамтамассыз ету үшін Қазақстан республикасының заңдарында белгіленетін экономикалық талаптар;

Рейтинг - белгiлi бiр эмитенттiң шамамен алғандағы кредит қабiлетiн немесе оның бағалы қағаздарының сапасы мен сенiмдiлiгiн белгiлейтiн бағаның жеке сан және әрiп көрсеткiшi;

Сатып алу сомасы – зейнетақы аннуитеті шарты мерзімінен бұрын бұзылған кезде сақтанушының (зейнетақы төлемдерін алушының) сақтандыру ұйымынан алуға құқығы бар ақша сомасы;

Сенiмгерлiк басқару шарты - осы Заңда белгiленген талаптарға сәйкес ақшаны сенiмгерлiк басқаруға беру туралы басқарушы компанияның акционерлiк инвестициялық қормен немесе инвестициялық пай қорының инвесторымен жасайтын инвестициялық қор активтерiн құрайтын инвестициялық портфельдi басқару жөнiндегi шарт; Сақтық қорғау-бұл сақтандыру объектісіне тигізетін шығындарды төзу немесе өтеу әсерінен қатынасты әртараптандыру жиынтығы.

Сақтандыру мүддесі- бұл мүдделі тұлғалардың сақтандыруда қатысу экономикалық қажеттілігі.

Сақтандырушы-бұл (әрқашан сақтандыру компаниясы) ұсынылған немесе келісілген сақтандыру шартымен сәйкес сақтандыру жағдайы пайда болған кезде сақтандырылушыға шартта айқындалған соманың шегінде сақтандыру шығындарын өтеуге міндетті заңды тұлға. Сақтандыру шарттарын жасасу және орындау қызметiн уәкiлеттi органның тиiстi лицензиясы негiзiнде жүзеге асыратын заңды тұлға;

Сақтанушы- бұл сақтандыру объектісінде мүддесі бар, өзінің мүддесін қамтамасыз ету мақсатында және сақтандыру сомасын төлейтін, сақтандырушымен шарт жасасқан жеке немесе заңды тұлға.

Сақтандырылған – бұл жеке тұлға өмір, денсаулық, еңбек қабілеті, жеке сақтандыру бойынша ол қорғау объектісі болып табылады, бір уақытта сақтанушы да болса алады, егер сақтандыру шарты бойынша сақтандыру төлемін төлейтін болса.

Сақтандыру агенті - берiлген өкiлеттiгiне сәйкес сақтандыру ұйымының атынан және тапсыруымен сақтандыру шарттарын жасасу жөнiндегi делдалдық қызметті жүзеге асыратын жеке немесе заңды тұлға;

Сақтандыру брокерi - сақтандыру және қайта сақтандыру мәселелерi бойынша консультациялық қызметтi, өз атынан және сақтанушының тапсыруымен сақтандыру шарттарын немесе өз атынан және цеденттiң тапсыруымен қайта сақтандыру шарттарын жасасу жөнiндегi делдалдық қызметтi жүзеге асыратын заңды тұлға;

Сақтандыру объектісі – бұл сақтандыруға жататын материалдық құндылықтар, өмір, денсаулық, жауапкершілік.

Сақтандыру заты- бұл нақты сақтандыру объектісі.

Сақтандыру сыйлығы - саќтандыру келісімінде көрсетілген қауіп-қатерге душар болған жағдайдағы шығын көлемін саќтанушыға, не оның мұрагеріне төлеуді өз міндетіне алғаны үшін сақтандырушыға сақтанушыныњ төлейтін ақысы, беретін сыйлығы,

Сақтандыру актісі - саќтандыру төлемін төлеуге негіз болатын кауіп пайда болғанда мемлекеттік сақтандыру орындарының тексерушілері жасайтын құжат.

Сақтандыру жарнасы - 1)сақтандырылған мүлікке келтірілген шығынның орнын толтыруға мүмкіндік туғызуға, не болмаса саќтанушының өмірінде белгілі бір оқиға пайда болғанда, мысалы, т±раќты немесе уақытша ж±мысқа жарамсыздыќтан саќтандыру мақсатында төленетін сома.

Сақтандыру полисі (франц. police, итал. polizza - рас-писка, квитанция — қол жазба, түбіртек) — жеке адамға, не мекемеге саќтандыру шартының жағдайын көрсетіп сақтандыру орнының бсретін құжаты. Сақтандыру полисінде сақтандырылған объектер, саќтандыру сомасы мен төленетін жарнасы, сонымен ќатар саќтандырудың негізгі міндеттері туралы мәліметтер көрсетіледі.

Сақтандыру оқиғасы - бола қойған жағдайда заңға немесе шартќа сәйкес саќтандырушының саќтандыру сомасын төлеуге міндеттілігі.

Сақтандыру қоры - төтенше қолайсыз, дүлей апат, сөтсіз оқиғалар болған кезде қоғамдық ұлғаймалы ұдайы өндірісті, оның ішінде жұмыс күшін қалпына келтіруді ќамтамасыз етуге арналған материалдық (мүлік) заттық және ақшалай қаражат қоры.

Сақтаңдырушы — шартта келісілген саќтандыру ќатерлерінен пайда болған шығындардың орнын толтыру үшін белгілі бір төлемге міндет алған қоғамның заңды ќ±ќығы бар мекеме.

Сақтандыру компаниялары, серіктестіктері - сақтандырушы қызметін атқаратын, яғни сақтанушыға сақтандыру оқиғалары (ќауіп-ќатерлер) пайда болған жағдайда шығынын өтеуге міндеттеме алған мекемелер.

Сақтандыру тәуекелдері - апатты, қауіпті, қатерлі, күтпеген кездейсоқ жағдайлар. Мұндай жағдайлар кездесе қалғанда жағдайда саќтанушының саќтандырылған сомасының орнын толтыруды, яғни шығынын өтеуді саќтандырушы өз міндетіне алады. Күтілген оқиғалар емес, кездесуі ыќтимал қауіп-қатерлер ғана саќтандырынады. Ќауіп-қатердің саќтандыру түрлері саќтандыру келісіміңде нақты көрсетілуі тиіс.

Сақтандыру жауапкершілігі – бұл нақты келісім шартпен қарастырылған сақтанушының мүддесін қорғау бойынша сақтандырушының құқықтары мен мүдделерінің жиынтығы.

Сақтандырушының жауапкершілік лимиті-бұл сақтандыру шартыннан шығатын және сақтандыру полисінде көрсетілетін сақтандырушының максималды мүмкін жауапкершілігі.

Сақтандыру төлемін немесе сақтандыру сомасын алушы-бұл сақтандыру шарты бойынша сәйкес ақша қаражаттарды алуға құқығы бар жеке немесе заңды тұлға

Сақтандыру полисі- сақтандырушымен берілетін және сақтандыру келісім шартын растайтын құжат, ол келісілген келісімнің шарттарын қамтиді

Сақтандырудың ережелері-бұл сақтандыру келісім шарты бойынша тараптардың құқықтары мен міндеттерін анықтайтын сақтандыру шарттары, сақтандыру объектісі, сақтандыру жағдайлары мен ерекшеліктерінің тізімдері, олардың негізінде сақтандырушы, көбінесе, жауапкершіліктен (форс-мажорлық деп аталатын дағдайлар) босатылады.

Сақтандыру бағасы- бұл сақтандыру шартын келісу мақсатында сақтандыру объектісінің белгілі бір құны.

Сақтық қамсыздандыру- бұл сақтандыруға қабылданған мүлікке қатысты бойынша сақтандыру бағасының деңгейі.

Сақтандыру сомасы-бұл мүлік, өмір, денсаулық сақтандырылған ақша қаражаттардың сомасы.

Сақтандыру тарифі – бұл сақтандыру сомасы бірлігінен рубльде анықталған төлем немесе сақтандыру қорын қалыптастыру үшін қызмет ететін сақтандыру сомасы жиынтығынан пайыздық ставка.

Сақтандыру сыйлықақысы – бұл сақтандырушыға зиян келтіру бойынша өзіне міндеттемелер қабылдағаны үшін сақтанушы төлейтін сақтандыру төлемінің сомасы

Сақтандыру мерзімі –бұл сақтандыру объектісі сақтандырылған аралығындағы уақыт кезеңі.

Сақтандыру өрісі –сақтандыруға мүлкін болатын объектілердің максималды саны.

Сақтандыру портфелі (1)- бұл сақтандырылған объектілердің немесе сақтандырушы ісінде құжатпен айқындалған сақтандыру келісімдер қадамдарының мөлшері

Сақтандыру медицинасы - сақтандыру қорынан халыққа дәрігерлік қызмет көрсетудің бір түрі. Саќтандыру қоры бюджеттік ќаржыдан, кесіпорындар мен мекемелердің, азаматтардың жарнасынан ќ±ралады. Сонымен ќатар өндірісте ж±мыс атқаруға қолайсыз жағдайлар салдарынан, кауіпсіз технология, техникамен ќамтамасыз етілмегендіктен жұмыскерлер мен қызметкерлердің зардап шегуіне, денсаулығынан айырылуына себепкер болған кәсіпорындардан алынған ақшалай айыптар да медициналық (дәрігерлік) қорға түседі.

Сақтандыру портфелі (2) – бұл белгілі бір кезеңде сақтандырушы қабылдаған сақтандыру тәуекелдерінің жиынтығы.

Сақтандыру жасы-бұл азаматтардың сақтандыруға қабылданатын немесе ауыл шаруашылық сақтандыруға алынатын шекті көрсететін жастық топтар

Сақтандыру жағдайы- бұл сақтандыру шартымен айқындалған оқиға немесе оқиғалар жиынтығы, олардың туындауымен заң күшімен немесе әрекеттегі сақтандыру келісімімен сақтандырушы зиянды өтеу бойынша өзінің міндеттерін жүзеге асыруға міндетті

Сақтық зиян- бұл толықтай апатқа ұшырағанның немесе сақтандыру бағасы бойынша сақтандыру мүлігі бөлігінің құнсызданған құны.

Сақтандыру төлемі- бұл сақтандыру қорынан төленген сома, мүліктік сақтандыру мен азаматтық жауапкершілікті сақтандырудағы зиянды өтеу. Сақтандыру келісім шартында негізделген сақтандыру сомасына тең немесе төмен болуы мүмкін.

Сақтық шағым – бұл сақтандыру шартымен қарастырылған кездейсоқтықтың нәтижесінде болған сақтандыру жағдайының құндылығына байланысты сақтандырушымен сақтандырушыға ұсынатын талабы.

Сақтандыру қоры-бұл сақтандырушы қаражаттарын ақшаланған қоры.

Сақтық агенттер – олар клиенттермен сақтандыру келісімдерін жасайтын сақтандыру компанияларының қызметкерлері болып табылады “А” классының агенттері мен субагенттері болады.

Сақтық брокерлер (маклер) – олар клиенттердің запасы бойынша жұмыс жасайды және де оларға барлық қажетті талаптарға жауап беретін сақтандыру компанияларын іздейді және зиянның пайда болуы кезінде клиенттердің мүддесін көздеп, сақтандырушымен келіссөз жүргізеді.

Сақтандыру сыйлықақысы – бұл сақтандыру қызметінің бағасы, мәні қаржылық тәуекелдің сандарын төмендетулерге және сақтандыру жағдайы туынданған кезде сақтандыру төлемін төлеу міндеттілігінде

Сақтық тариф- бұл базаға сыйлықақы мөлшерінің қатынасы.

Своп – белгілі бір кезең аралығындағы белгіленген талаптарға қаржылық құралдарды айырбастау бойынша екі жақтың келісімін куәландыратын туынды бағалы қағаз.

Сатып алу сомасы - жинақтаушы сақтандыру шартының қолданылуы мерзiмiнен бұрын тоқтатылған кезде сақтанушының алуына құқығы бар ақша сомасы;

Сақтандыру ережелерi - сақтандыру ұйымының белгiлi бiр сақтандыру түрi бойынша сақтандыруды жүзеге асыру талаптарын айқындайтын құжаты;

Сақтандыру рыногының кәсiби қатысушылары - өз қызметiн уәкiлеттi органның тиiстi лицензиялары негiзiнде жүзеге асыратын сақтандыру (қайта сақтандыру) ұйымы, сақтандыру брокерi, актуарий және уәкiлеттi аудитор;

Сақтандыру резервтерi - сақтандыру (қайта сақтандыру) ұйымының сақтандыру (қайта сақтандыру) шарттары бойынша актуарий есептеулерi негiзiнде бағаланатын мiндеттемелерi;

Сақтандыру қызметiнiң субъектiлерi - сақтандыру және қайта сақтандыру ұйымдары;

Сауда-саттықты ұйымдастырушы - қор биржасы және биржадан тыс бағалы қағаздар рыногының баға белгiлеу ұйымы;

Сауда-саттықты ұйымдастырушының тiзiмi - сауда-саттықты ұйымдастырушының сауда жүйесiне айналысқа жiберуге рұқсат етiлген қаржы құралдарының сауда-саттықты ұйымдастырушының iшкi құжаттарына сәйкес жасалған тiзiмi;

Сауда жүйесi - сауда-саттықты ұйымдастырушының материалдық-техникалық құралдарының, ішкі құжаттарының және сол сауда-саттықты ұйымдастырушының мүшелерi арасында эмиссиялық бағалы қағаздармен және өзге қаржы құралдарымен мәмiлелер жасауда пайдаланылатын өзге де қажеттi активтерi мен рәсiмдерiнiң кешенi;

Своп - екi тараптың белгiлi бiр мерзiм iшiнде белгiлi бiр талаптармен қаржы құралдарын айырбастау жөнiндегi келiсiмiн куәландыратын туынды бағалы қағаз;

Туынды қаржы құралдары - құны базалық активтiң құнынан бөлек бағалануы мүмкін және мәмiлелердiң дербес объектісi бола алатын қаржы құралдары; Тiкелей инвестициялар - заңды тұлғаның акцияларын (қатысушылардың салымдарын) төлеуге зияткерлiк шығармашылық қызметтiң нәтижесіне құқықтарды қоса алғанда, ақшаны, бағалы қағаздарды, заттарды, мүліктік құқықтарды және өзге де мүлiктi салу, соның нәтижесiнде осындай салымдарды жүзеге асыратын тұлғаға осы заңды тұлғаның дауыс беретiн акцияларының он және одан да көп проценті (қатысушылар даусының жалпы санының он және одан да көп процентi) тиесілi болады; Төлемеушілік тәукелдікті сақтандыру - осы күні сыртқы сауда да тауарды несиеге беру орын алып отыр. Несиені мерзімінде қайыруды қамтамасыз ету мақсатымен экспортерлер (шетелге тауар шығарушылар) көпшілік жағдайда төлемеушілік тәуекелін сақтандырады. Саќтандырудың мұндай түрімен жеке меншік акционерлік қоғамдар айналыспайды, әдетте мемлекеггік, не болмаса мемлекеттік акцияны бақылау пакеті бар мекемелер жүргізеді.

Тәуелсіз директор – сол акционерлік қоғамның аффилиирленген тұлғасы болып табылмайтын және өзі директорлар кеңесіне сайланардың алдындағы үш жыл ішінде ондай тұлға болмаған (оның сол акционерлік қоғамның тәуелсіз директоры қызметінде болған жағдайды қоспағанда), сол акционерлік қоғамның аффилиирленген тұлғаларына қатынасы жөнінен аффилиирленген тұлғаларына қатынасы жөнінен аффилиирленген тұлға болып табылмайтын; сол акционерлік қоғамның немесе ұйымдардың – сол қоғамның аффилиирленген тұлғаларының лауазымды адамдарымен бағыныштылығы жағынан байланысты емес; сол акционерлік қоғамның аудиторы емес және өзі директорлар кеңесіне сайланар алдындағы үш жыл ішінде ондай аудитор болмаған; сол акционерлік қоғамның аудитіне аудиторлық ұйым құрамында жұмыс істейтін аудитор ретінде қатыспайтын және өзі директорлар кеңесіне сайланардың алдындағы үш жыл ішінде мұндай аудитке қатыспаған директорлар кеңесінің мүшесі;

Трансфер-агент - бағалы қағаздар рыногының өз клиенттерiнiң арасында құжаттар (ақпараттар) қабылдау мен беру жөнiнде қызмет көрсететiн кәсiби қатысушысы;

Туынды бағалы қағаздар - осы туынды бағалы қағаздардың базалық активке қатынасы бойынша құқықтарды куәландыратын бағалы қағаз;

Төлем агенті – банк немесе банк операцияларының жекелеген түрлерін жүзеге асыратын ұйым;

Төлем тапсырмасы – ақшаны төлеуі мен аударуды іске асыру тәсілі, ол жіберушінің алушы – банкке бейнефициар пайдасына нұсқауда көрсетілген ақша сомасын аудару туралы нұсқауды ұсынуын қарастырады.

Тiркеушi - бағалы қағаздар рыногының бағалы қағаздарды ұстаушылардың тiзiлiмдерi жүйесiн қалыптастыруды, сақтауды және жүргізудi жүзеге асыратын кәсiби қатысушысы;

Уәкілетті орган – бағалы қағаздар рыногын реттеу мен қадағалауды жүзеге асыратын мемлекеттік орган;

Ұлттық валюта - Қазақстан Республикасының валютасы; орындар; Уәкiлетті ұйымдар - Қазақстан Республикасының заңнамасына сәйкес құрылған, қызметiнiң ерекше түрі шетелдiк валютамен айырбастау операцияларын ұйымдастыру болып табылатын заңды тұлғалар; Ұйым - акцияларында инвестициялар жүзеге асырылатын акционерлік қоғам, сондай-ақ жарғылық капиталдарына Қор қатысатын, өзге де ұйымдық-құқықтық нысанда құрылған шетелдік заңды тұлғалар; Ұлттық бiрдейлендiру нөмiрi - эмиссиялық бағалы қағаздарды бiрдейлендiру және есепке алуды жүйелеу мақсатында оларға уәкiлеттi орган беретiн әрiптiк-сандық код;

Ұйымдастырылған бағалы қағаздар рыногы - мәмiлелер сауда-саттықты ұйымдастырушының iшкi құжаттарына сәйкес жүзеге асырылатын эмиссиялық бағалы қағаздар мен өзге де қаржы құралдарының айналыс саласы;

Ұйымдастырылмаған бағалы қағаздар рыногы - бағалы қағаздар айналысының бағалы қағаздармен жасалатын мәмiлелер сауда-саттықты ұйымдастырушының iшкi құжаттарында белгiленген талаптар сақталмай жүзеге асырылатын саласы;

Фьючерс - белгiленген нысандағы стандарттық саны мен орындалу мерзiмi бар және ұйымдастырылған бағалы қағаздар рыногында айналыста жүретiн туынды бағалы қағаз, оны сатушы сатуға немесе сатып алуға мiндеттенедi, ал сатып алушы мүлiктiң (базалық активтiң) белгiленген санын келiсiлген баға бойынша және белгiлi бiр мерзiм өткеннен кейiн сатып алуға немесе сатуға мiндеттенеді.

Шетел валютасы - шет мемлекеттің валютасы, сондай-ақ халықаралық ақша немесе есеп айырысу бiрліктерi; Шетелдiк банктер - Қазақстан Республикасынан тыс жерде құрылған және өздері тіркелген мемлекеттердiң заңнамасы бойынша банк операцияларын жүзеге асыруға құқығы бар банктер мен өзге де қаржы институттары; Шетелге шығарылатын несиелерді сақтандыру — экспортерлердің (шетелге тауар шығарушылардың) мүлдесін қорғау мақсатында қолданылады. Саќтандыруды мемлекеттік жєне жеке меншік мекемелер жүргізеді. Мемлекет сауда қауіп-қатерліктерімен ќатар саяси ќатерлікті де мойнына алады. Мемлекеттің саяси қатерлік шығынын төлеуі несие сомасының 90 пайзынан асады, ал басқадай қатерліктердің шығындарын өтеу 80-90 пайыз шамасында болады.

пруденциалдық нормативтер - уәкiлеттi орган белгiлеген және лицензиат сақтауға тиiс нормалардың қаржылық көрсеткiштерi;

Шетелдiк мемлекеттiк эмиссиялық бағалы қағаз - қарыз алушы шет мемлекеттiң үкiметi болатын қарызға қатысты ұстаушының құқықтарын куәландыратын эмиссиялық бағалы қағаз не шет мемлекеттiң заңдарына сәйкес мемлекеттiк бағалы қағаздарға жатқызылған өзге де бағалы қағаз;

Шығару құрылымы - шығарылатын эмиссиялық бағалы қағаздардың саны, олардың түрi, нақтылы құны (облигациялар үшiн) туралы мәлiметтер;

Ірі акционер – бір-бірімен жасалған келісім негізінде әрекет ететін, өзіне (жинақтап алғанда өздеріне) акционерлік қоғамның дауыс беретін акцияларының он және одан да көп (халықтық қоғамда-бес және одан да көп) проценті тиесілі акционер немесе бірнеше акционер;

Хеджирлеу - мүлiктiк мүдделердi жай-күйi қаржы құралдарымен мәмiле жасасу арқылы бағалы қағаздар рыногы субъектiлерiнiң кiрiстерi мен шығындарының туындауына байланысты болатын бағаның, айырбастау бағамының, сыйақы ставкаларының немесе өзге де ықтимал көрсеткiштердiң өзгеруi кезiндегi тәуекелдерден қорғау;

Экспорт (импорт) - резиденттiң резидент емеске (резидент еместiң резидентке) тауарларды сатуы, жұмыстарды орындауы, қызметтер көрсетуі.

Электрондық мониторинг - ақпаратты электрондық цифрлық қолтаңбамен расталған электрондық құжат нысанында беретін ұйымды басқару мониторингінің нысаны.

Эмиссиялық бағалы қағаздар - бiр шығарылым шегiнде бiртектi белгiлер мен реквизиттерi болатын, осы шығарылым үшiн бiрыңғай жағдайлар негiзiнде орналастырылатын және айналысқа түсетiн бағалы қағаздар;

Эмиссиялық бағалы қағаздар айналысы - қайталама бағалы қағаздар рыногында бағалы қағаздармен азаматтық-құқықтық мәмiлелер жасау;

Эмиссиялық бағалы қағаздар шығару - эмитенттiң эмиссиялық бағалы қағаздардың азаматтық құқықтар объектiсi ретiнде пайда болуына бағытталған iс-әрекетi, немесе орналастырылуы, айналыста болуы және өтелуi осы эмиссиялық бағалы қағаздарды шығару проспектiсiне сәйкес жүзеге асырылатын белгiлi бiр бағалы қағаздардың жиынтығы;

Эмиссиялық бағалы қағаздар шығару проспектiсi - эмитент, оның қаржылық жай-күйi, сатылады деп болжанатын эмиссиялық бағалы қағаздар, шығарылымның көлемi, шығарылымдағы бағалы қағаздардың саны, оларды шығару, орналастыру, айналыста болуы, дивидендтер (сыйақы) төлеу, өтеу рәсiмi мен тәртiбi туралы мәлiметтер және инвестордың бағалы қағаздар сатып алу туралы шешiмiне ықпал етуi мүмкiн басқа да ақпарат бар құжат;

Эмиссиялық консорциум - андеррайтерлердiң эмитентке эмиссиялық бағалы қағаздарды шығару мен орналастыру жөнiнде қызмет көрсету мақсатында бiрлескен қызмет туралы шарт негiзiнде құрылған бiрлестiгi;

Эмитент - эмиссиялық бағалы қағаздарды шығаруды жүзеге асыратын тұлға.

&&&

$$$002-000-000$3.2 Дәрістер

&&&

$$$002-001-000$3.2.1 Дәріс №1. Қаржы нарығының инфрақұрылымы және оның құрамдас бөліктері

1.Қаржы нарығының экономикадық мәні мен функциясы.

2. Қаржы нарығының қүрылымы

3. Қазақстан қаржы нарығының ерекшеліктері

&&&

$$$002-001-001$3.2.1.1 Қаржы нарығының экономикадық мәні мен функциясы.

Қаржылық қатынас кез келген ел экономикасының даму негізі болып табылады. Қаржы ресурстарының айналымы мен қайта бөлінуі қаржы нарығын анықтап берді және оның айналысының өзіндік аймағын қалыптастырды. Нарықтық экономика жағдайында қаржы нарығы тұтастай алғанда елдегі нарықтық қатынастар жүйесінің құрамдас бөлігі болып табылады. «Қаржы нарығы» ұғымы қалыптасқан әлемдік тәжірибе мен әрбір мемлекеттің экономикалық дамуының өзіндік ерекшеліктеріне сай әр түрлі түсіндіріледі.

Ол ақша, деиозит, несие, валюта, қор, сақтандыру, зейнетақы нарықтарының қаржылық құралдарымен ұйымдастырылған сауда жүйесін білдіреді. Мұнда ақша қаражаттарының ағымын меншік иелерінен қарыз алушыларға бағыттап отыратын қаржы институттары негізғі рөлді атқарады. Онда төлем құралдары мен бағалы қағаздар тауар ретінде қолданылады. Қаржы нарығы кез келген нарық секілді қаржы ресурстарының сатушылары мен сатып алушылары арасындағы тікелей байланысты орнатуға бағытталған.

Сондықтан, қаржы нарығы - бұл капиталға деген сұраныс пен ұсынысты қалыптастыру шеңберінде делдалдардың көмегімен несие берушілер мен қарыз алушылар арасындағы капиталды қайта бөлу механизімінің жүйесі. Тәжірибеде ол ақша қаражаттары ағымын меншік иелерінен қарыз алушыларға және олардан кері бағыттайтын қаржы-несие институттарының жиынтығын білдіреді. Қаржы нарығының негізгі функциялары мыналар:

реттеушілік - оның көмегімен мемлекеттік басқару органдарының және өзін-өзі реттеу ұйымдарының тарапынан нарықты реттеу жүзеге асырылады;

ақпараттық - қаржы нарығына қатысушылардың барлығын ақпараттармен толық және теңдей қол жеткізуін қамтамасыз етеді;

бөлу - қаржы нарығы құралдарының айналысы ақша қаражаттарының экономиканың бір саласынан екіншісіңе, нарықтың бір қатысушысынан екіншісіне, бір аймағынан екіншісіне өтуін қамтамасыз етеді және сонымен бірге қаржы ресурстарының бөлінуіне әсер етеді;

коммерциялық - қаржы нарығындағы жүзеге асырылатын операциялар мәмілеге қатысушылардың барлығына қандайда бір табыс әкеледі;

баға белгілеу - қаржылық құралдардың бағасы нарықта еркін бәсекелестік жағдайындағы сұраныс пен ұсыныстың әсерімен қалыптасады.

Қаржы жүйесімен жүзеге асырылатын уақытша бос ақша ресурстарының әр түрлі инвестицияларға айналу процесі қаржы нарығының қызмет етуімен және қаржы институттарының қызметімен тікелей байланысты. Егер қаржы ресурстарын шоғырландыру мен орналастыру процесінде қаржы институттарының негізгі релі меншік иелерінен қарыз алушыларға қаражаттардың мүмкіндігінше тиімді өгуін қамтамасыз ету болып табылса, онда қаржы ресурстарын сатушылар мен сатып алушылардың арасындағы қаржылық активтер мен міндеттемелердің саудасын ұйымдастыру қаржы нарығының міндеті болып табылады. Мұндай нарықтардағы сатушылар мен сатып алушылардың экономикалық субъект ретіндегі үш тобы бар:

үй шаруашылығы (жеке түлға);

меншік формасына тәуелсіз шаруашылық жүргізуші субъектілер;

мемлекеттік басқару органдары.

Олардың кез келгені нақты уақыт кезеңінде ез бюджетінің балансталған, оның дефициті мен профициті жағдайында болуы мүмкін. Шаруашылық жүргізуші субъектілер мен мемлекетте қаржылық қаражаттарды қарызға алу қажеттілігі немесе уақытша бос қаражаттарды өзіне тиімді шартпен орналастыру мүмкіндігі пайда болады. Қаржы нарығы түпкі мәні бойынша әлеуетті сатушылар мен сатып алушылардың, сондай-ақ делдал-институттардың мүдделерін тиімді ескеріп, жүзеге асыруға арналған.

Нарықтық экономика - өндірісті тиімді ұйымдастыру формасы. Бұл көптеген әлем елдерінің даму тәжірибесімен дәлелденген. Қазақстан Республикасы үшін шаруашылық жүргізудің жаңа әдістері қаржы нарығының әлеуетті мүмкіндіктерін, ең алдымен, елдің - жан-жақты өсуін қамтамасыз ететін мүмкіндіктерді пайдалануды талап ететін еркін нарыққа өтуді білдіреді. Бұл мағынада, қаржы нарығы - ғылыми-техникалық прогрестің базасында дамитын, жалпы қоғам жағдайының қажетті деңгейіне қол жеткізу және экономикалық тиімді өсу үшін барлық экономиканың салаларын ресурстармен қамтамасыз ететін жеке бастамалар мен бәсекелестікке үлкен мән беретін қоғамдық өндірісті ұйымдастырудың озық формасы.

Біздің көзқарасымыз бойынша, қаржы нарығы - елдің барлық ақша ресурстарының, сонымен қатар экономиканың әр түрлі субъектілерінің тарапынан осы ресурсқа деген сұраныс пен ұсыныстың ықпалымен ұдайы қозғалыс үстінде болатын ақша ресурстарының жиынтығын білдіреді. Алайда ақша ресурстары мен шаруашылық жүргізуші субъектілер - қаржы нарығы емес, ол ақша ресурсттары мен шаруашылық жүргізуші субъектілер арасында тікелей қатынас орнағанда ғана пайда болады. Сонымен, қаржы нарығы - бұл ең алдымен экономиканың әр түрлі субъектілерінің арасындағы бос ақша капиталы мен ақшалай жинақтарды мәміле жасау жолымен қайта бөлу және олардың қозғалысы бойынша пайда болатын ақшалай қатынастар.

Жоғарыда айтылғандарды түйіндей келе, қаржы нарығының функциясын анықтайтын алғышарттарға мына факторларды жатқызуға болады:

қаржы ресурстарын қайта бөлуде мемлекеттің рөлін барынша азайту;

монополияны шектеу және бәсекелестікті дамыту мақсатында барлық меншік түріндегі шаруашылық жүргізуші субъектілердің толық дербестігін қамтамасыз ету;

бюджет тапшылығын қаржыландыру үшін елдегі орталық банктің ссудалық қорын пайдалануды тоқтатып, бұл мәселелерді мемлекеттік займдарды, яғни облигациялар және басқа да міндеттемелерді айналысқа шығару арқылы шешу;

бағалы қағаздарға инвестициялануы мүмкін шаруашылық жүргізуші субъектілер мен халықтың ақшалай табыстарының түрақты өсуі.

&&&

$$$002-001-002$3.2.1.2 Қаржы нарығының қүрылымы

Әрбір елғе мазмүны мен ерекшеліғін мүмкіндігінше толық ашатын қаржы нарығының құрылымы тән. Қаржы нарығының құрылымына қатысты ғалым-экономистердің пікірлері әр түрлі. Сондықтан да оның ғалымдар ұсынған кейбір түрлері; қарастырылып, содан соң Қазақстанға тән қаржы нарығының құрылымы анықталады.

Ғ.С. Сейітқасымовтың жетекшілігімен жазылған оқулықтағы қазақстандық ғалымдар тобының көзқарастары бойынша қаржы нарығының құрылымы өзара байланысты және бірін-бірі толықтыратын, дербес қызмет етуші нарықтардан тұрады.

1. Қолма-қол ақша айналысы мен қысқа мерзімді төлем құралдары (вексельдер, чектер және т.б.) функциясын орындайтын нарық. Белгілі болғандай, ақша нарығы инфляцияның ықпалында болады, егер соңғысы белгілі бір шектен аспаса, жағымды рөл атқаруы мүмкін. Мәселен, егер ЖІӨ жыл сайын 5%-ға өсіп, ал айналыстағы ақша 6-7%-ға артатын болса, онда бұл өскен ЖІӨ-нің сатылуын жеңілдетіп, экономикада жағымды процесті тудырады. Егер жыл сайынғы өсімі 5%-ды құрайтын ЖІӨ-де айналыстағы ақшаның саны 10%-ға артса немесе одан да көп болса, онда қалыпты экономикалық процесті бұзатын қарқынды инфляция орын алады.

2. Ссудалық капитал нарығы, яғни қысқа және ұзақ мерзімді банк несиелері. Осы уақытқа дейін Қазақстанда қысқа мерзімді арзан несие болған емес. Елде қызмет ететін коммерциялық банктер оны тек сенімді қамтамасыз ету әрі жоғары пайыздармен ғана береді. Негізгі қорларды құруға және жаңғыртуға қажетгі ұзақ мерзімді несиені тек өзгермелі (кезең сайын қарастырылатын) пайыз мөлшерлемесі бойынша алуға болады.

3. Қазақстанда кептеген жылдар бойы бағалы қағаздар нарығы мүлдем болған жоқ. Және 90-жылдардың бас кезінде басталған оның дамуы белгілі бір уақьпты талап етеді, өйткені ол меншік қатынастарын қайта құрумен (ең алдымен мемлекеттік кәсіпорындарды жекешелендірумен және акционерлеумен) және мемлекеттік қаржы саясатының барлық сипатының өзгеруімен тікелей байланысты. Бүгінгі танда мемлекет бюджет тапшылығының орнын толтыру үшін эмиссиялық ақшалай белгілерді емес, мемлекеттік бағалы қағаздарды, мәселен, мемлекеттік қазынашылық қысқа мерзімді міндеттемелерді шығаруға жиі қадам жасайды. Бағалы қағаздар нарығын екі ұстаным тұрғысынан бағалауға болады: әр түрлі көздердегі ақша қаражаттарын тартудың көлемі тұрғысынан және бос ақша қаражаттарын қандай да бір нарыққа жұмсау.

Бос ақша қаражаты көптеген салаларды инвестициялау үшін: өндірістік немесе басқа шаруашылық қызметте (өнеркәсіп, құрылыс салу, сауда, байланыс), жылжымайтын мүлікте, антиквариатта, бағалы металдарда, егер отандық валюта құнсызданатын болса - валютада, зейнетақы мен сақтандыру қорларында, әр түрлі бағалы қағаздарда, банк депозитіне салынатын ақшада пайдаланылуы мүмкін.

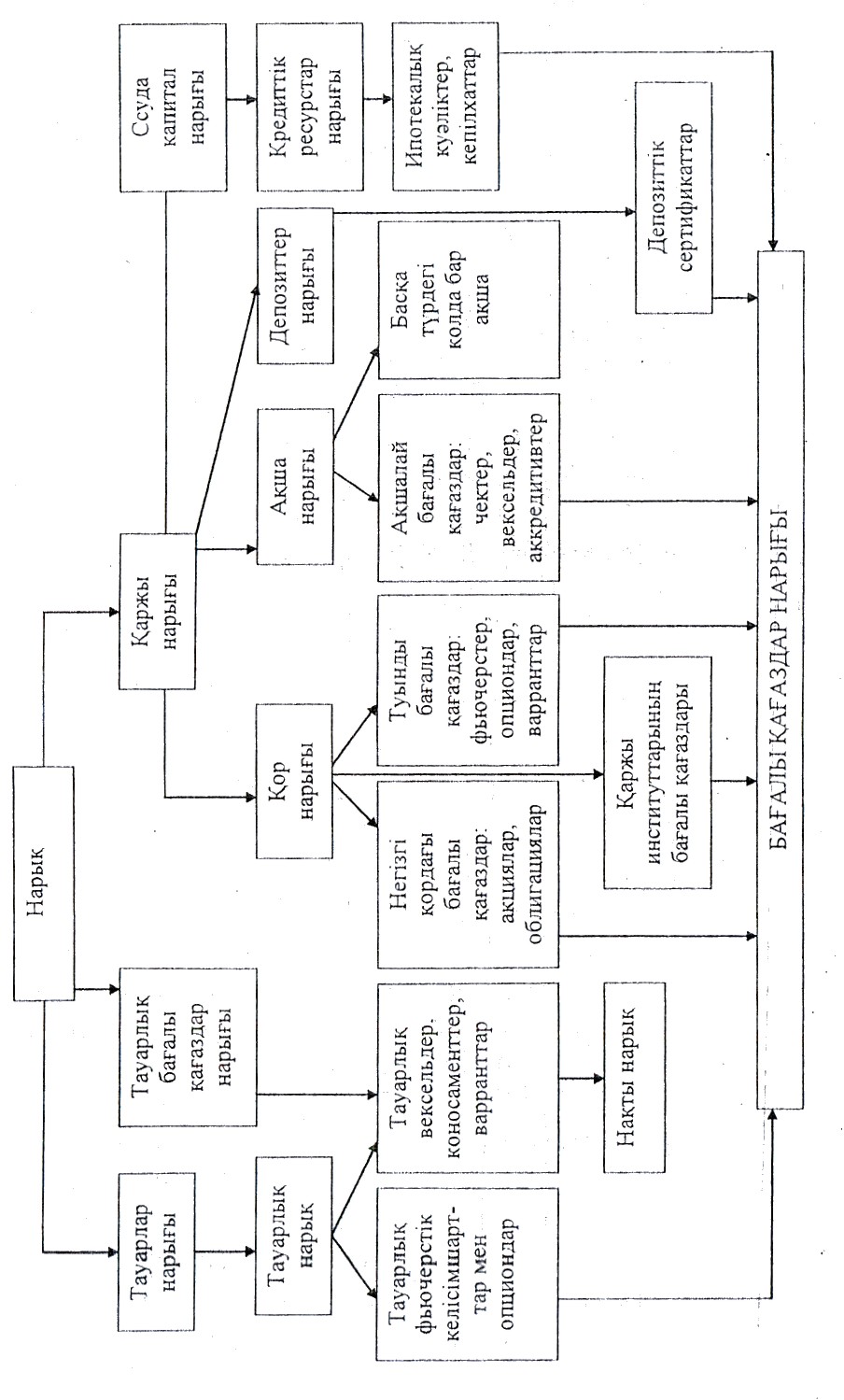

Қаржыға қатысты нарықтардың қызмет етуін талдау оның белгілі бір сегментін, өз ережесі бойынша жеке қызмет етушілерді айыруды, бөлуді шамалайды. 2-сурегге С.Ковалевтың түсіндірмесіне орай қаржы нарығының жіктеуі келтірілген, сондай-ақ сызбада келтірілген нарықтарға қысқаша сипаттама берілген.

Осылайша, бағалы қағаздар нарығы - бұл еркін капиталдың көптеген қосымша салаларының бірі, сондықтан да ол осы капиталды өз жағына шығару (тарту) үшін басқа салалармен бәсекелесуіне тура келеді (1-сурет).

1-сурет. Қаржы нарығының басқа нарықтармен байланысының үлгісі

2-сурет. С.Ковалев тұжырымдамасы бойынша қаржы нарығының құрылымы

С.Ковалевтың тұжырымдамасына сәйкес валюта нарығы - бұл валюталық құндылығы бар объектілер тауар болып табылатын нарық:

шетелдік валюта (ақшалай белгілер - банкноттар, қазынашылық билеттер, заңды төлем құралдары болып табылатын немесе алынатын, бірақ айырбасталатын монеталар, шетел мемлекеттерінің ақша бірліктеріндегі, халықаралық немесе есептік ақша бірліктері шоттарындағы құрал);

бағалы қағаздар (чектер, вексельдер, акциялар, облигациялар) және басқа да қарыздық міндеттемелер;

бағалы металдар (алтын, күміс, платина, палладий, иридий, родий, рутений; осмий) және табиғи асыл тастар (алмас, жақұт, зүбәржат, сапфир, александрит, меруерт).

Банктер, биржалар, экспорттаушылар мен импорттаушылар, қаржылық және инвестициялық мекемелер, үкіметтік ұйымдар валюта нарығының субъектілері ретінде жүреді.

Алтын нарығы - бұл елдің алтын қорын толтыру және жинау мақсаттарында, сондай-ақ бизнесті ұйымдастыру және өнеркәсіп өндірісінің тұтынуы үшін алтынды сату-сатып алумен байланысты экономикалық қатынастар саласы.

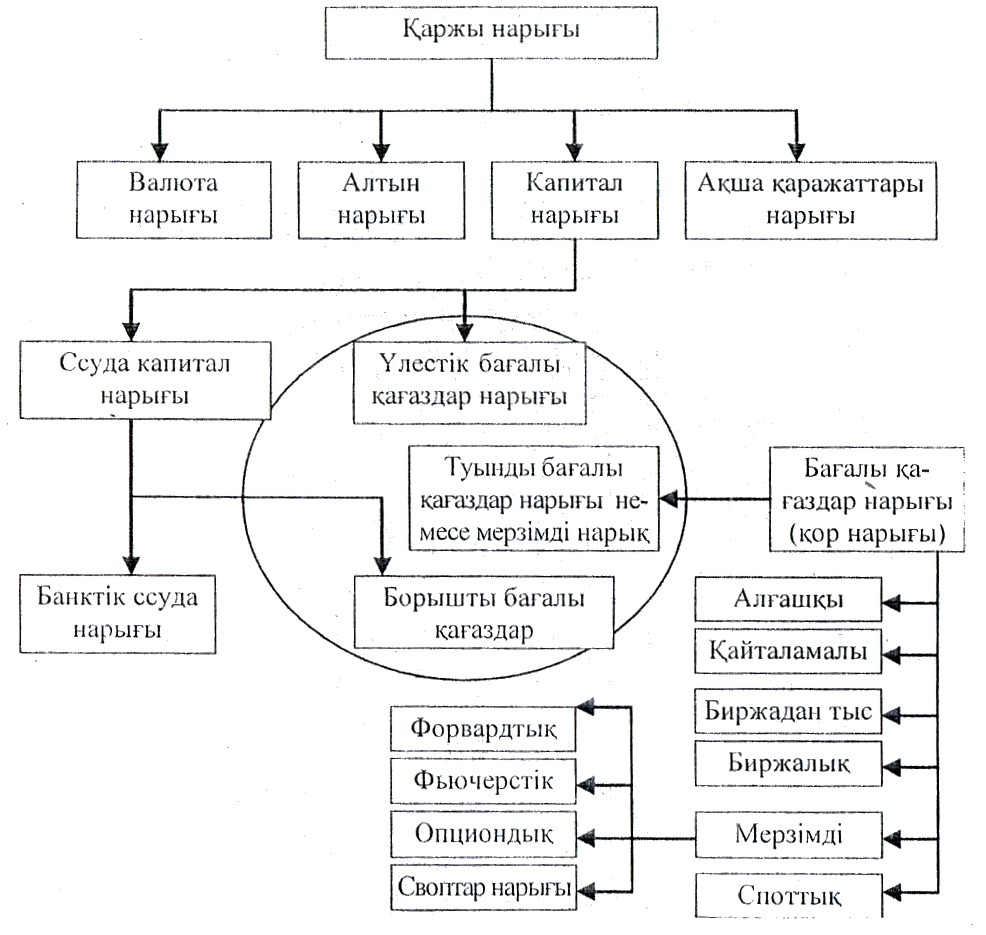

Капитал нарығы өз кезегінде ссудалық капитал нарығы және үлестік бағалы қағаздар нарығы деп бөлінеді, Былай бөліну осы нарықта сатылатын тауарларды (қаржы құралдарын) сатып алушылар мен қаржы құралдарының эмитенттері арасындағы қатынастардың сипатын білдіреді. Егер қаржы құралы ретінде үлестік бағалы қағаздар алға шығатын болса, онда бұл қатынас меншік қатынастарының сипатында болады, ал қалған жағдайларда бұл несиелік қатынас күйінде қалады.

Ссудалық капитал нарығында мерзімділік, қайтарымдылық және ақылы шарттармен ұсынылатын ұзақ мерзімді қаржы құралдары айналыста болады. Ол ұзақ мерзімді банк ссудасының нарығын және борыштық бағалы қағаздар нарығын (ол да ұзақ мерзімді) қамтиды.

Бағалы қағаздар нарығында жеке бағалы қағаздармен бірге оларды алмастырушылар (сертификаттар, купондар және т.б.) шиғарылып айналыста болады және өтелінеді.

Бағалы қағаздар нарығының қатысушылары эмитенттер - қажетті ақша қаражаттарын тарту мақсатында бағалы қағаздарды шығаратын тұлғалар; инвесторлар - табысты алу, мүліктік және мүліктік емес құқыққа ие болу үшін бағалы қағаздарды сатып алушы тұлғалар: делдалдар - эмитенттер мен инвесторлардың алға қойған мақсаттарына қол жеткізуін қамтамасыз ететін қызмет көрсетуші тұлғалар.

Әлемдегі экономистердің кепшілігі қаржы нарығының құрылымына сақтандыру нарығын, зейнетақы және ипотека нарықтарын кіргізеді. Сақтандыру полистері мен зейнетақы шоттарының нарықтары, ипотека нарықтары - бұлар қаржы құралдары мен институттарының келісімшарты негізінде әрекет ететін жинақ мекемелері бар ерекше нарықтар. Олардың маңызы міндетті түрде артады; АҚШ-та қаржы активтерінің жиынтық көлемі коммерциялық банктерді, жинақ институттарын, несие одақтарын бәрін қосқан кездегі олардың активтер жиынтығынан бір жарым есе көп.

Капитал нарығының құрамыннан ипотекалық нарықтарды бөліп қарастырудың қажеттілігі дамыған елдерге тән және бірқатар жағдайларға байланысты туындап отыр. Біріншіден, ипотека несиесі әрдайым жер телімдері немесе ғимараттар (пәтер, жеке салынған үй және т.б.) түрінде нақты кенілдікпен қамтамасыз етіледі. Егер қарыз алушы өзінің борыштық міндеттемесін орындамайтын болса, онда мүліктік құқық (мүлікке ие болу құқығы) қарыз берушіге өтеді. Екіншіден, ипотекалық несиелердің стандартты параметрлері жоқ (әр түрлі номиналдар, өтеу мерзімдері және т.б.), сол себепті де қайталамалы нарықта оның өтуі (сатылуы) қиынға соғады. Бұл сөзімізді мынадай нақты жағдай растайды: ипотекалық қайталамалы нарықтың келемі ұзақ мерзімді капитал нарығына орналастырылған бағалы қағаздардың қайталамалы нарығының көлемінен кем болады. Үшіншіден, дамыған елдердегі басқа ұзақ мерзімді капитал нарықтарынан ипотекалық нарықтың айырмашылығы - арнайы мемлекеттік органдар оны қатаң реттеп отырады.

Дамыған елдердің тәжірибесінде қаржы құралдарының айналыс мерзімі бір жылғатолмайтын болса, онда бұл ақша нарығының құралы деп саналады. Ұзақ мерзімді және орта мерзімді құралдар капитал нарығына жатады. Әр түрлі елдерде қаржы құралдарын қысқа, орта және ұзақ мезімдерге бөлу әр түрлі болады. Қазақстанда негізінен қысқа мерзімді қаржы құралдары ақша нарығының құралдарына қатысты, ал орта және ұзақ мерзімділері - капитал нарығына қатысты. Осылайша, қысқа мерзімді және ұзақ мерзімді қаржы құралдарының арасына ақша нарығы мен капитал нарығының арасындағы сияқты нақты шегара жүргізуге болмайды. Сонымен бірге бұлайша бөлудің үлкен экономикалық маңызы бар.

Ақша нарығының құралдары ең алдымен бизнес салалары мен мемлекеттік ұйымдардың өтімді қаражаттарын қамтамасыз ету үшін қызмет етеді, өйткені капитал нарығының құралдары жинақтау және инвестициялау процестерімен байланысты. Ақша нарығы құралдарының үлгілеріне вексельдерді, банк акцепттерін, чектерді, банкноттарды, төлем карточкаларын және т.б. жатқызуға болады. Капитал нарығының құралдарына, мысалы, облигациялар, акциялар, орта және ұзақ мерзімді несиелер жатады.

&&&

$$$002-001-099$3.2.1.3. Қазақстан қаржы нарығының ерекшеліктері

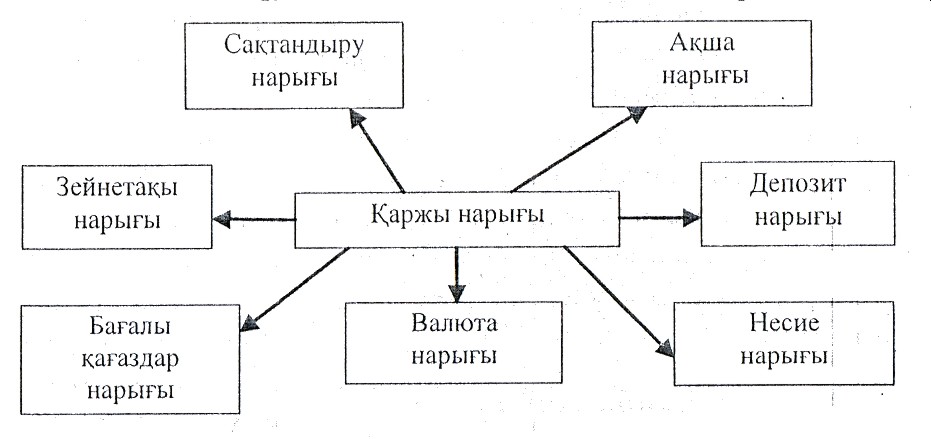

Қазақстан Республикасы мемлекетгік реттеу органдарының қаржылық есеп беру тәртібіне сәйкес қаржы нарығының құрылымын келесі үлгіде көрсетуге болады (3-сурет).

Ақша нарығы. Ақша қаражаттары қаржының негізін құрайтындықтан, ақша нарығының маңызы мен мәні алдыңғы қатарға шығады. Қолданысқа енген уақытынан бері әр түрлі формадағы ақшалар операциялар нарығында жүзеге асқан барлық ауыспалы айналымға қызмет етіп келеді және ол кез келген қаржы нарығының бастапқы субстанциясы болып табылады.

Депозит нарығы. Хадықтың табысы екі негізгі бөліктен: тұтынуға арналған табыс пен жинақтауға арналған табыстан тұрады. Уақытша бос ақша қаражаттары (жинақ ақша) әр түрлі салым негізінде банкке және қаржы-несие мекемелеріне (тартылған ресурстар) тартылады. Осылайша, ақшалар депозиттерде трансформацияланады, банктер ақшаны пайдаланғаны үшін иелеріне тиісті ақшалай сыйақы-пайыздар төлейді.

Иесие нарығы. Депозиттер түрінде банкке түсетін қаражаттың бір бөлігі одан ары несиелер ретінде бөлінеді. Коммерциялық банктер уақытша бос ақша қаражаттарын шоғырландыру арқылы заңды және жеке түлғаларға әр түрлі мақсаттарға арналған несие береді. Осылайша, ақшалар нарықта несиелер ретінде айналыста болады. Қарыз алушылар бұл несиелерді пайдаланғаны үшін банкке тиісті пайыздар төлейді.

Валюта нарығы. Қазақстан нарығында операциялардың бір бөлігі ұлттық валютада, ал оның басқа бір бөлігі шетелдік валютада жүзеге асырылады. Осыған орай, қаржы құралдарының айналысы екі валюта түрінде жүзеге асады. Валюта айырбастау бойынша операцияның атқаратын рөлі жоғары.

Бағалы қағаздар нарығы. Басқа да қаржы құралдары секілді бағалы қағаздар тұтастай қаржы нарығына жақсы әсерін тигізеді. Бағалы қағаздар ақша ресурстарын қайта белудің жұмылдырылған қаражаты болып табылады. Мысалы, егер депозитке банк сертификаты ресімделетін болса, ол одан ары айналысқа түседі. Айналым қаражатын толықтыру үшін несие алу міндетті емес. Оның үстіне, бұл несиені басқа тұлғаға жаңа келісімшартты бекітіп барып қана бере аласың. Бұл арада борыштық міндеттемелердің біріне жататын әрі нарықта бос айналысқа түсіп, өз иесін айырбастай алатын облигацияларды шығарса жетіп жатыр. Қаржы тәу-екелдіктерін сақтандыру үшін сатылатын немесе сатып алынатын бағалы қағаздардың бағасын уақыт оздырмай ескертуге мүмкіндік беретін туынды бағалы қағаздар болады, ал оларды беру (тапсыру) кейінірек жүзеге асырылады, яғни базалық бағалы қағаздардың бағамы жоғарылағанда немесе құлдырағанда сақтандырылады. Осылайша, бағалы қағаз ақша ресурстарының еркін қайта бөлінуіне ықпал етеді.

Сақтандыру және зейнетақы қызметтерінің нарықтары. Бүгінгі таңда зейнетақы қорлары мен сақтандыру компаниялары біздің еліміздегі нарықта өз қызметін жүзеге асыратын негізгі қаржы делдалдары болып табылады. Оларда қалыптасқан қатынастар жиынтығы олардың қаржыға қатысты күмәнін азайтады. Сақтандыру тәуекелі батыстың қаржы теориясында кез келген кәсіпорынның қаржылық стратегияларының негізгі құраушыларының бір, бірақ мұнда теорияның негізінде мынадай түрлері болады: әрбір субъект өзіне жоғалған материалдық қаражаттардың, ресурстардың орнын толтыратын және оларды бол: дырмаудың көздерін жасап, өз тәуекелділіктерін сақтандырады, яғни тәуекелден сақтанады. Сақтандыру - бұл қайта бөлісу қатынасы. Ол әдетте барлық субъектілерді, бүкіл ел аумағын немесе аймақтарды толық қамтымаса да, бұлардың бір бөлігіне материалдық, не болмаса басқадай зиян шектіріп кететін кездейсоқ залалға қарсы тұру үшін туған амал. Бұл бір субъект зиян шеге қалған жағдайда басқа сақтандырылған субъектілердің ынтымақтастығымен залалдың орнын толтыруға мүмкіндік береді. 1998 жылға дейін Қазақстандағы әлеуметтік қамсыздандыру жүйесі «жұмыс істейтін буын жұмыс істемейтін ұрпақты қамтамасыз етеді, ал алдыңғы ұрпақ еңбекке жарамсыз болғанда оның орнын өз кезегінде жаңа ұрпақ алмастыруын басты назарда ұстайтын ұрпақтар ынтымақтастығы» қағидасына негізделген болатын. Әлеуметтік қамсыздандырудың жаңа жүйесі азаматтардың дербес аударымдарына негізделген. Бұл арадағы төлем мөлшері тұлғаның салым ақшасының сомасыиа қарай болады. Зейнетақы және сақтандыру қорлары көптеген елдерде ақшаны өндіріске инвестициялаудың көздері болып табылады, яғни ақша ұдайы өндіріс процесіне белсенді түрде тартылады. Осылайша, сақтандыру компаңиялары мен зейнетақы қорлары арқылы шоғырландырылғаы халықтың қаражаты түпкі есебінде ұдайы өндіріс процесіне тартылады. Сондықтан да сақтандыру және зейнетақы нарықтары, бір жағыыан, нақты қызметті сату-сатып алу нарығымен көзге түссе, екіншіден - ол толық негізде қаржы нарығының құрылымына кіруі қажет.

Барлық типтегі нарықтардың өзара байланысы қаржы нарығының жұмыс істеу шартын анықтап береді, яғни:

ретке келтірілген тауар нарығының болуы (кез келген түрдегі және бағьптағы тауарлар мен қызметтерге деген сұраныс пен ұсыныстың теңгерілшдіп);

ақша айналысын реттеу, елдің Ұлттық банк тарапынан кол-ма-қол ақша және қолма-қол ақщасыз айналымдар бойьш-ша эмиссияны бақылау;

несие нарығын толық белсендендіру және коммерциялау.

Қазақстан нарығындағы қаржы институттарын нығайту үшін осы ұйымдардың рейтингілерін анықтау маңызды болып табылады. Қаржы нарығындағы қатынастардың рейтингілерін жоғары ететін факторлардың біріне клиенттерді көптеп тарта білу, яғни осы институттардың жиынтық қор жинақтарының артуы жатады.

Бүгінгі таңда қаржы нарығы саласында жетекші орынға ие әлемдік рейтингтік агенттіктер - А.М. Веst Со., Мооdу's Іnvеstor Sеrvісе Іnс, Standart & Рооr's Соrр., Duff & Рһеlрs, Wеіss Researсһ Іnс. ҚР Ұлттық банкі өз шешімдерін қабылдау үшін нақ осы ком-паниялардың рейтинплерін пайдаланады.

1. Рейтингтік сыныптардың салыстырмалы сипаты

Рейтинг мәндерінің түсіндірмесі |

А.М. Веst Со |

Мооdу's |

Standart & Рооr's |

Duff & Phelps |

Weiss |

||||

Ең жоғары сенімділік |

А++, А+ |

Ааа |

ААА |

ААА |

А+ |

||||

Жақсы сенімділік |

А, А- |

АаІ; Аа2; АаЗ |

АА+; АА; А1 |

АА+; АА; АА- |

А; А- |

||||

Өте жоғары сенімділік |

В++, Вн |

АІ; А2 |

А+; А |

А+; А |

В+;В |

||||

Жоғары сенімділік |

В;В- |

АЗ |

А- |

А- |

В- |

||||

Қанағаттанарлық сенімділік |

С++, С+ |

Вааl; Ваа2; ВааЗ |

ВВВ+; ВВВ; ВВВ- |

ВВВ+; ВВВ; ВВВ- |

С+; С; С- |

||||

Төмен сенімділік |

С,С- |

Ва1;Ва2; ВаЗ |

ВВ+; ВВ; ВВ- |

ВВ+; ВВ; ВВ- |

D+; D; D -

|

||||

Өте төмен сенім-ділік |

D, NА-7 |

В1; В2; ВЗ |

В+; В; В- |

В+; В; В- . |

Е+; Е; Е- |

||||

Сенімділіктің болмауы |

Е, F, NА10, NА-11 |

Саа; Са; С |

С С С + ; С С С ; ССС- |

С С С + ; ССС |

Ғ |

||||

Банкроттық |

|

|

СС; С; D |

D D |

|

||||

Қаржы нарығын реттеу және өзін-өзі реттеу құралдарының ең ықпалдыларының бірі ретінде ұйымдарға белгілі бір артық-шылықтар беретін қатысушылардың рейтингін айтуға болады:

жаңа клиенттерді тартудың және нарық үлестерін үлғай-тудың мүмкіндіктері;

қызмет тиімділігін арттыру мүмкіндігі;

компанияның сенімділік деңгейіне сәйкес қызмет көрсетудің ақыларын белгілеу;

компанияның инвестициялық тартымдылығының өсуі және т.б.

Компания сенімділігінің рейтингі - бұл компаниялардың менеджерлерімен кездесудің нәтижесінде алынатын және жария түрде де, арнайы да сұралатын ақпарат, мәліметтер талдауына негізделген төлем қабілетін кешенді бағалау болып табылады. Сонымен бірге агенттікпен кез келген көздер бойынша алынған барлық нақтыланған ақпараттар есепке алынады. Рейтинг қаржы ұйымдарының имиджін, беделін көтеруге, клиенттерді тартуға, сондай-ақ шетелдік заңды және жеке тұлғалардың алдында мәртебелерін арттыруға мүмкіндік береді. Бүгінгі таңда Қазақстандағы ең маңызды міндеттердің біріне ұйымдардың да, клиенттердің де мүдделерін танытатын рейтингтік агенттіктерді құру жатады.

&&&

$$$002-001-100$Дәріс №1.Өзін-өзі тексеру сұрақтары

1.Қаржы нарығы дегеніміз не?

2.Қаржы нарығына қандай функциялар тән?

3.Бөлу функциясы нені білдіреді?

4.Қазақстанда қаржы нарығының ақпараттық функциясы қаншалықты толық орындалады?

5.Қазақстан қаржы нарығының құрылымы қандай?

&&&

$$$002-002-000$3.2.2 Дәріс №2. Ақша нарығы және оның қаржы құралдары

1.Ақша нарығы туралы түсінік және оның функциясы

2.Ақша нарығының құрылымы мен қаржалақ құралдары

3.Ақша нарығының төлем құралдары

&&&

$$$002-002-001$3.2.2.1 Ақша нарығы туралы түсінік және оның функциясы

Шаруашылық жүргізуші субъектілердің қаржылық қызметінде, яғни олардың ағымдағы өтімділігін қамтамасыз етуде тауарлар мен қызметтерді сатушылар мен сатып алушыларға ақша қаражаттарын бөлу және қайта бөлу механизмін қамтамасыз ететін ақша нарығының қаржылық құралдары маңызды рөл атқарады.Кез келген қаржы құралының негізін ақша құрайтыны белгілі.

Эволюция процесінде олар ұдайы өзгеріп отырады және олардың бүгінгі күні жағдайын толық аяқталған кезеңге жатқызуға болмайды.Белгілі бір сатыда құнның эквиваленттік формасы пайда болды:тауарлар жиынтығынан бір тауар жеке бөлініп алынады,осының нәтижесінде қалған басқа тауарлар өзгереді.Тауар-эквивалентке қойылатын талап:

Бөлінушілік;

Ықшамдылық;

Біртектілік.

Жалпы эквивалент осы аталған ерекшеліктерге ие болғандықтан тауар-эквиваленттен жеке бөлінеді.Одан ары дамыту процесінде металдан тауарлардың жалпыға ортақ эквиваленті ретінде ақша бөлініп алынады, өйткені аз ғана сан үлкен құнды қамтиды.

Осылайша, тарихи ақша тауарлардың жалпы әлемінен бөлініп,ең алдымен оның өзі бір мезгілде жай және өзіндік ерекшелігі бар тауар – ақша болады.Одан арғы тарихында ақшаның тауарлық формасы жойылады да жаңа формаға көшеді.

Ақша бастапқыда әртүрлі ұлу қабыршағы, мал-мүлік және т.б. формаларда болды.Содан кейін оларды алтын,күміс және бақыр тиындар алмастырды.Ал тиын формасын несие деп аталатын ақша алмастырды.

Несиелік ақшаның ең алғашқы тарихи түрі – вексель.Ол иесіне қарыз алушылардан белгіленген мерзім ішінде осы аты аталған ақшалай соманы төлеуін талап етуіне құқық беретін борыштық міндеттеме ретінде болды.Вексель,сондай-ақ басқа тұлғаға да берілуі мүмкін.Ол осылайша белгілі бір ақша түрінде болады,бірақ мұнымен жалпыға ортақ эквивалент ролін атқармайды.

Ақшаның салыстырмалы жаңа формасы девиздер – халықаралық есеп айырысуда қолданылатын шетелдік валютадағы төлем құралы болып табылады.Алғашқыда ол экспорттаушы импорттаушының атына жазып беретін коммерциялық аудармалы вексельдер түрінде болады.Ол алтын девиз стандарты кезінде банкноттық эмиссия мен ұсақ қорларды қамтамасыз етумен қызмет етті. Банктердің корреспонденттік байланысының және әлемдік сауданың ұлғаюына байланысты девиз банк төлем құралының формасын қабылдады:вексель,чек,аккредитив,телеграфтық аудару және мемлекетаралық өзара қысқа мерзімді несиелер. Девиздер халықаралық төлем айналымында банкнот және шетелдік бағалы қағаздар түрінде болады.Олар көосетілген елдердің валюталарында халықаралық сауда мен төлем айналымында негізгі рольді атқарады. Соңында орталық банктердің, қазынашылық және үкіметтік органдардың өтімді ресурстарының құрамына кіретін резервтік немесе салыстырмалы түрде тұрақты, қайтарылатын валюталар алға шығады.

Ақша мынандай функцияларды орындайды:

Құн өлшемі;

Айналым құралы;

Төлем құралы;

Жинақтау құралы;

Әлемдік ақша.

Ол құн өлшемі ретінде мінсіз болып табылатындықтан тауар құнын бағалауға мүмкіндік береді.Айналым құралы ретіндегі ақша функциясы сатып алушы мен сатушының арасындағы өзара қарым-қатынасты тікелей орнататын нақты ақшаның ролін орындайды.Бұл функциялардағы ақша осы заманғы нарықтық қатынастарды қалыптастырады,сонымен қатар тікелей айырбас құны ретінде алға шығады.Қор жинау құралы ретіндегі ақша функциясы тарихи тұрғыда алғашқы пайда болғандардың біріне жатса да,ол төлем құралы ретінде ақша пайда болғаннан кейін ғана даму жолына түсті.Уақытша бос ақша қаражаты жинақ ақшаға айналады, содан кейін қор жинақтауға түрленеді.Мұның соңғысы өз кезегінде ел экономикасының дамуына аса қажетті инвестициялардың негізгі көздері болып табылады.Әлемдік ақша ретіндегі ақша сыртқы экономикалық қатынасқа қызмет етеді.Алғашқы кезде,ол алтын түрінде қолданылды.Қазіргі заман жағдайында әлемдік ақша ретінде бірқатар мемлекеттердің тұрақты валюталары немесе әлемдік несие ақшалар алға шыға алады. Бұл сапада олар жоғарыда аталған барлық төрт функцияны атқара береді,яғни ақшаның осы функциялары біріктіруші болып табылады.

Ақша функцияларына қарай ақша нарығының негізгі функциясын былайша анықтауға болады:

Төлем функциясы – операцияларды жүзеге асыру процесінде оған қатысушылардың арасындағы әр түрлі есеп айырысуларды жүргізуге ықпал ететін нарық;

Коммерциялық несиелеуді қамтамасыз ету – ақшалай міндеттемемен, яғни вексельмен рәсімделетін төлемнің мерзімін ұзарту,шаруашылық жүргізуші субъектілердің коммерциялық тұрғыдан несиеленуіне мүмкіндік береді;

Есеп функциясы және т.б.

&&&

$$$002-002-002$3.2.2. Ақша нарығының құрылымы мен қаржалақ құралдары

ҚР аумағында ақша нарығының қаржылық құралдарымен мынадай операциялар айналымда қолданылады:

Қолма-қол ақшаны табыстау;

Чек беру;

Вексельдер беру немесе оларды индоссамент бойынша табыстау;

Төлем карточкаларын пайдалану;

Борыштық қолхаттардың айналымы.

Қолма-қол ақшамен төлеу заңды төлем құралы болып табылатын банкнот немесе тиын түрінде жүзеге асырылады.Қолма-қол төлемді ақшалай міндеттемесі бар тұлға тікелей немесе делдал арқылы орындай алады. Чектермен есеп айырысу жол, есеп айырысу және басқа да чектердің чек ұстаушыға өз шотынан белгілі бір соманы банктің төлеуін бұйыратын төлеушінің жазбаша өкімінің көмегімен жүзеге асырылады.Ақшалай чек қолма-қол ақшаны банкте ұстаушының төлемдері,мысалы, еңбекақы,шаруашылық қажеттіліктері,іссапар шығыстары және т.б. үшін қолданылады. Есеп айырысу чегі қолма-қол ақшасыз есеп айырысуда қолданылады.Бұл – нақты тұлғаға немесе чекті көрсеткенге онда көрсетілген белгілі бір соманы банкке төлегені туралы ағымдағы шот иесінің шартсыз жазбаша бұйрығын қамтитын құжат.Есеп айырысу чектері өтелген немесе өтелмеген болуы мүмкін:

Чек берушінің жеке шотқа депозитке салған қаражаты;

Чек берушінің тиісті шотындағы қаражат,бірақ чекті беру барысында онымен келісілген келісім бойынша банк кепілдік еткен сомадан артық болмауы керек.Бұл жағдайда банк чек берушіге оның шотында қаражат уақытша болмай қалған жағдайда өзінің қаражат есебінен чекті төлеуге кепілдік бере алады.

Атаулы чек (нақты тұлғаның атына жазылған),ұсынбалы чек (ұсынушының атына жазылатын) және ордерлі чек болады.Ордерлі чек белгілі бір тұлғаның пайдасына немесе оның бұйрығы бойынша жазылады,яғни чек беруші оны жаңа иесіне индоссаменттің көмегімен беруі ықтимал.Оның үстіне,чек кроссталған – бет жағына екі параллель сызықтар жүргізілген болуы мүмкін. Корссталу өз кезегінде жалпы және арнайы болуы ықтимал.Бірінші жағдайда (сызықтардың арасында «банктің» белгісі болмайды) оны төлеуші банкке немесе өзінің клиентіне төлейді.Мұндай чекті ұстаушы тұлға оны сызықтардың арасында атауы көрсетілген банкке ғана ұсынады.

Чек айналымының басқа да артықшылықтары бар: чек басқа төлем құралдарының, оның ішінде пластикалық карталардың және валютаның көмегімен есеп айырысу мүмкін болмаған барлық жағдайларда есеп айырысуға мүмкіндік береді.

Экономиканың ақша-несиелік реттеуіндегі вексельдер сатылатын және сатып алынатын нарықтың ролі ерекше.Оның маңызы – экономикада ақша ағымын бірқалыпты етуінде жатыр.Вексельді коммерциялық деп аталатын несие рәсімдейді.Сату-сатып алу объектісі болып табылатын олар төлем мерзімін ұзартуды қамтамасыз ете отырып,нарықта айналысқа түседі.

Вексельдік операциялар банк несиесі қызметінің ең маңызды және келешегі зор бағыттарының бірі болып табылады. Вексель нарығының міндеті – негізінен қысқа мерзімді ақша қаражаттарын қайта бөлу, ал оның объектісіне коммерциялық және қаржылық вексельдер жатады.Бірыңғай ақша нарығының бөлігі болып табылатын оның екі деңгейі болады.Оның алғашқы резидентіне несие мекемелері мен оның клиенттері жатады,ал оның негізін есептік,комиссиялық,ломбардтық операциялар және банктің, басқа да несие институттарының операциялары немесе жеке дисконтерлердің вексельдермен болатын операцияларды құрайды.Екінші субъектісіне несие мекемелері:бір жағынан – Ұлттық банк,екінші жағынан – екінші деңгейлі банктер,оның ішіне коммерциялық банктер кіреді.Бұл деңгейдегі нарық операцияларының басым бөлігін бірінші сыныпты вексельдерді қайта есептеу мен қайта кепілге салу құрайды.Банк жүйесінде мамандандыруды дамыту,есептік операциялардың тәуекелділігін орталықсыздандырып қайта бөлу қажеттілігінің институционалдық құрылымы тек банк мекемелерінен ғана тұратын және арнайы несие институттарының есеп үйлерінің,есептік банктердің және басқа да мекемелердің төңірегіндегі аралық деңгейдің нарықта пайда болуын топтастырады.

Біздің елімізде вексель бағалы қағаздарға жатпайды,ол “Қазақстан Республикасындағы вексель айналысы туралы” ҚР Заңына сәйкес төлем құралы және несиелеу құралы болып табылады.Вексель – бұл қандай да бір тұлғаға нақты ақша сомасын белгілі бір орында және белгілі бір мерзімде төлейтін шартсыз міндеттеме.Вексельге тән белгілер:

Ақшалай міндеттеменің шартсыз сипаты,яғни вексель беруші белгілі бір соманы төлеуді өз мойнына алады немесе үшінші жақтағы тұлғаға вексельдік соманы төлеу туралы бұйрық қандай да бір шартпен шектеліп қалмайды;

Міндеттеменің дерексіз сипаты,яғни вексельдің мәтінінде ол қандай мәміленің негізінде берілгеніне сілтеме жасалмайды;

Осы құжатты толтырудың қатаң формаланған рәсімі,яғни форма барлық қажетті реквизиттерді қамтуы керек,өйткені қажетті реквизиттердің біреуі болмай қалса,вексель түкке жарамсыз болып қалады;

Есеп айырысудың ақшалай формасы,яғни міндеттеменің тек ақша қаражаты болуы мүмкін.

Вексельдер екі негізгі түрге бөлінеді: жай вексель және аудармалы вексель.

Жай вексель немесе соло – несие берушіге ақша қаражаттарының нақты сомасын белгілі бір орында және белгіленген мерзімде қарыз алушы төлейтін,қандай да бір шартпен шектеліп қалмайтын міндеттемені қамтитын вексель немесе үшінші тұлғаға қаражатты аудару жөніндегі несие берушінің бұйрығы бойынша вексель.

Жай вексельдің ерекше белгісі – қарыз алушы тұлғаға вексельді жазып беретін – вексель беруші болып табылады.Вексель ұстаушы оны өзінің қарызын вексель берушіге аудару арқылы өз контрагенттерімен есеп айрысуда пайдалана алады.

Аудармалы вексель немесе тратта – бұл вексельдік қатынасты үш жақты реттейтін құжат: несие беруші немесе трассант, қарыз алушы немесе трассат және төлемді алушы немесе ремитент.Аудармалы вексельдің шығарылуы мен айналымының ерекшелігі – ол төлемнің жай құралы ретінде қызмет етпейді.Бұл қатынастың мәні: трассант нақты ақша сомасын белгілі бір орында және белгілі бір мерзімде ремитентке төлеу туралы ұсынысымен трассатқа вексель жазып береді.

Ремитент вексельді алғанымен онда көрсетілген трассаттың төлемді жүзеге асыратынына сенімсіз, сондықтан да ,алдымен қарыз алушының вексель сомасын төлеуге келісім бергенін немесе бермегенін біліп алу керек.Осы мақсатта вексель акцепт үшін трассатқа бағыт алады.