Ризики: країни, невідповідності, валютний, фінансовий, банківський.

Під країновим ризиком розуміють будь-який збиток, якого може зазнати іноземний інвестор і зарубіжні фірми унаслідок тих чи інших урядових рішень приймаючої країни, політичних і військових подій у цій країні або несприятливих змін на фінансових ринках.

У сфері міжнародних фінансово-економічних відносин країно-вий ризик можна визначити як можливість фінансових втрат при здійсненні ділових операцій, які прямо чи непрямо пов'язані з міжнародною діяльністю та трансграничним переміщенням грошових засобів. Даний ризик визначається поточними та перспективними фінансовими ц економічними показниками країни, ступенем їх впливу на можливості клієнтів або контрагентів відповідати за власними зовнішніми зобов'язаннями.

Необхідно відрізняти країновий ризик від чисто комерційного. У першому випадку мова йде про збитки іноземного інвестора або фірми внаслідок економічної політики або несприятливих подій у країні, яка приймає інвестиції, у другому - про збитки, пов'язані з помилками в комерційній діяльності фірми. На практиці, однак, комерційний і країновий ризики перебувають у тісній взаємозалежності, і їх не завжди можна однозначно розмежувати.

Ризик невідповідності внутрішнього контролю підприємства - це імовірність того, що недостовірна інформація, яка може існувати за класом операцій або класом укладених угод і може бути суттєвою окремо або в сукупності з недостовірною інформацією за іншими рахунками або класами операцій, не буде попереджена або своєчасно виявлена системою внутрішнього контролю підприємства. Завжди існує ризик певної невідповідності внутрішнього контролю у зв'язку зі звичайною обмеженістю функціонування кожної системи внутрішнього контролю. Для того, щоб оцінити ризик невідповідності внутрішнього контролю, аудитор повинен вивчити адекватність описання внутрішнього контролю та перевірити процедури внутрішнього контролю підприємства. Якщо немає такої оцінки аудитор повинен зробити припущення, що розмір ризику внутрішнього контролю високий.

Валютний ризик

Однією з передумов успішного функціонування будь-якої фінансово-кредитної установи є її спроможність керувати у певних макроекономічних умовах власними ризиками. В країнах з перехідною економікою, яким здебільшого притаманна нестабільність макроекономічної ситуації та висока мінливість параметрів фінансового ринку, менеджмент ринкових ризиків набуває особливого значення.

До ризику схильні практично усі види банківських операцій. Аналізуючи ризики комерційних банків України на сучасному етапі, треба враховувати:

· кризисний стан економіки перехідного періоду, яке виражається у падінні виробництва, фінансовій нестійкісті багатьох організацій і т.д.;

· нестійкість політичної ситуації;

· відсутність або недосконалість деяких основних законодавчих актів, невідповідність між правовою базою і реально існуючою ситуацією;

· інфляцію і ін.

Дані обставини вносять зміни в сукупність банківських ризиків, що виникають, і методів їх дослідження. Проте це не виключає наявності загальних проблем виникнення ризиків і тенденцій динаміки їх рівня.

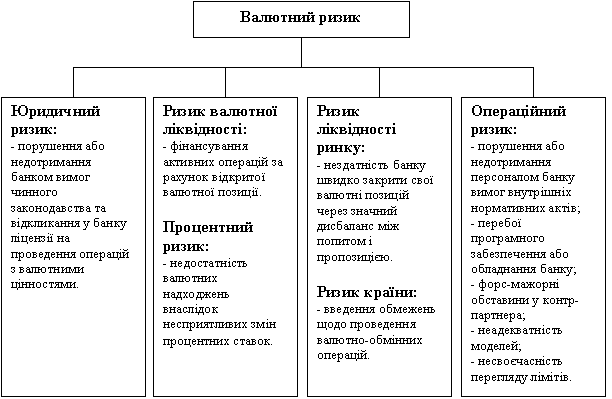

Специфіка банківської діяльності полягає у взаємопов’язаності всіх процесів, які відбуваються як всередині банку, так і в продуктах, які надає банк своїм контрагентам. Валютний ризик не є виключенням з цієї аксіоми, оскільки діяльність банку на валютних ринках, в першу чергу, тісно пов’язана з такими категоріями, як ліквідність та платоспроможність банку. Певною мірою валютний ризик проявляється в кредитних операціях банку, перетинається з інформаційним, операційним, ринковими та багатьма іншими різновидами ризиків. З цієї причини ідентифікацію валютного ризику доцільно проводити в комплексі з іншими категоріями ризику, тим самим підвищуючи вірогідність виявлення більшої кількості загроз, на які наражається банк, що, в свою чергу, вже є першим кроком до їх мінімізації.

Банку доцільно розглядати такі зв‘язки валютного ризику з іншими видами ризиків, які наведені на рис.1.

Фінансові ризики

У будь-якій господарській діяльності завжди існує небезпека грошових втрат, що випливає зі специфіки тих чи інших господарських операцій.Небезпеку таких втрат виражають собою фінансові ризики.

Фінансові ризики - це комерційні ризики. Ризики бувають чисті іспекулятивні. Чисті ризики означають можливість одержання збитку чинульового результату. Спекулятивні ризики виражаються в можливості

одержання як позитивного, так і негативного результату.

Фінансові ризики - це спекулятивні ризики. Інвестор, здійснюючи венчурневкладення капіталу, заздалегідь знає, що для нього можливі тільки двавиди результатів - дохід або збиток. Особливістю фінансового ризику єімовірність настання збитку в результаті проведення яких-небудь операцій у фінансово-кредитній і біржовій сферах, здійснення операцій з фондовими цінними паперами, тобто ризику, що випливає з природи цих операцій. Дофінансових ризиків відносяться кредитний ризик, процентний ризик -валютний ризик: ризик упущеної фінансової вигоди.

Кредитні ризики — небезпека несплати позичальником основного боргу івідсотків, що приєднуються кредитору. Процентний ризик - небезпека втраткомерційними банками, кредитними установами, інвестиційними фондамиселенговими компаніями в результаті перевищення процентних ставок,

виплачуваних ними по притягнутих засобах, над ставками по наданих кредитах.

Валютні ризики являють собою небезпеку валютних утрат, зв'язаних зізміною курсу однієї іноземної валюти стосовно іншої, у тому числі національній валюті при проведенні зовнішньоекономічних, кредитних іінших валютних операцій.

Ризик упущеної фінансової вигоди - це ризик настання непрямого(побічного) фінансового збитку (неодержаний прибуток) у результаті нездійснення якого-небудь заходу (наприклад, страхування) чи зупинки господарської діяльності.

Банківські ризики, як і ризики в інших видах комерційної діяльності, перш за все пов'язують з фінансовими втратами, що виникають у випадку їх реалізації.

Провідним принципом у роботі банків є прагнення до одержання якомога більшого прибутку, що обмежується ймовірністю зазнати збитків: чим більший ризик, тим більше шансів отримати прибутки (або зазнати збитків). Іншими словами, ризик - це вартісне вираження ймовірної події, що веде до отримання додаткових прибутків або несення незапланованих втрат.

На збільшення рівня ризику можуть впливати такі фактори:

- неочікувані зміни обставин;

- необхідність вирішення завдань, які не відповідають компетенції або досвіду менеджерів банку;

- зволікання з прийняттям рішення щодо впровадження певних заходів, спрямованих на мінімізацію ризику;

- неправильно визначений метод управління ризиком;

- помилки в оцінці рівня ризику та можливості взяття його банком.