Классификация источников финансирования предпринимательской деятельности

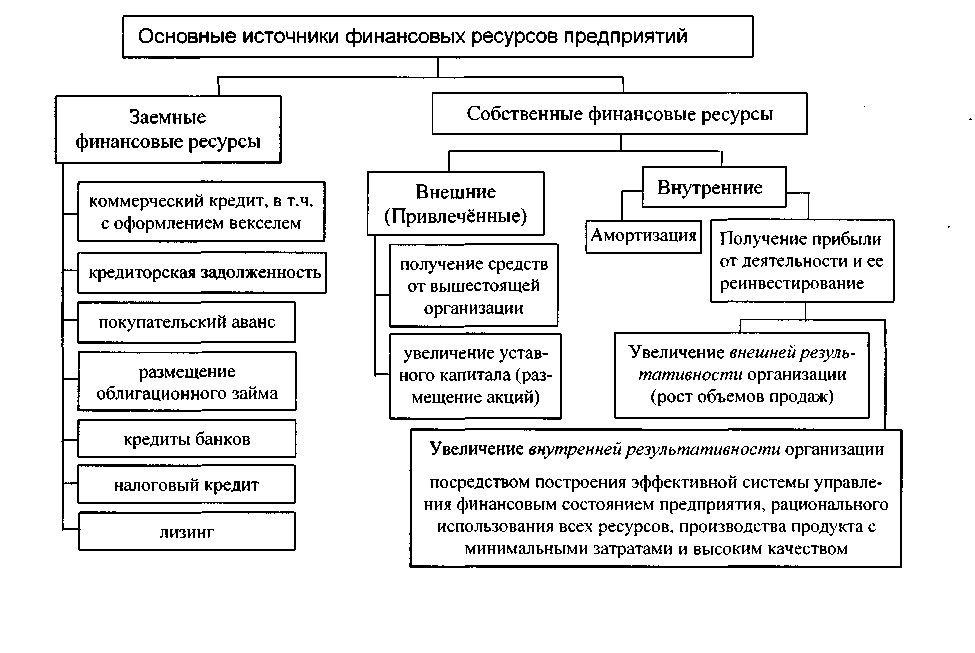

Все источники финансовых ресурсов направляемых на инвестиции можно разделить на такие виды как (Рисунок 19);

- собственные (принадлежащие предприятию, которые не нужно никому возвращать и, как правило, за них не нужно никому платить). Эта группа может быть дополнительно разделена на внутренние ресурсы (возникающие внутри предприятия) и привлеченные извне (внешними).

- заемные (их нужно вернуть через определенное время и за пользование ими обычно нужно платить). Эти ресурсы могут быть только привлеченными (внешними).

К собственным источникам относятся:

- собственные финансовые средства, формирующиеся в результате начисления амортизации на действующий основной капитал;

- выручка от реализации;

- чистая прибыль

- иные виды активов (основные фонды, земельные участки, нематериальные активы);

- привлеченные средства в результате выпуска акций или иным образом полученные средства в уставной капитал;

- средства, выделяемые вышестоящими организациями на безвозвратной основе;

- благотворительные или иные аналогичные взносы.

К заёмным (внешним) источникам финансовых ресурсов относятся различные формы заемных средств, представленных на возвратной основе.

Рисунок 19 – Основные источники финансовых ресурсов предприятий

Управление обеспечением собственными финансовыми ресурсами

Увеличение собственных средств возможно двумя путями:

1) увеличением уставного капитала, что наиболее доступно акционерным обществам посредством эмиссии акций;

2) ростом выручки и рентабельности (включая получение чистой прибыли и ее реинвестирование, а также за счет амортизации).

Первый путь увеличения собственных средств, широко используется в мировой практике. Для предприятий это источник дешевых денег, для инвесторов - возможность широкого выбора направлений инвестирования, для экономки - инструмент перераспределения капитала в пользу эффективных предприятий. В отличие от облигаций акция не предусматривает обязательного возврата средств и платы за их использование, но дает акционерам некоторые властные полномочия. Несмотря на теоретическую эффективность и привлекательность, для большинства предприятий России этот путь увеличения собственных средств в ближайшее время малоперспективен. Что объясняется неразвитостью фондового рынка, неготовностью предприятий эффективно использовать инвестиции, дороговизной и длительностью размещения эмиссии акций, неспособностью предприятий выплачивать высокие дивиденды, необходимостью раскрытия информации и следования установленным правилам и, что немаловажно - нежеланием большинства акционеров, контролирующих предприятия, делиться этим контролем и правом собственности. Все эти факторы приводят к низкой капитализации отечественных предприятий (т.е. низкой котировочной стоимости их акций). Поэтому, чтобы привлечь достаточный объем инвестиций, предприятия должны проводить большую эмиссию акций, что грозит потерей контроля за предприятием. На эффективное размещение эмиссии акций, не связанное с переходом власти к другим акционерам способны лишь предприятия располагающие достаточными средствами, хорошей репутацией, успешно работающие и при этом размещающие достаточно большую эмиссию.

К тому же, мировой опыт свидетельствует, что любой бизнес должен развиваться поэтапно: 1) развитие за счет собственных средств; 2) использование заемных средств; 3) ограниченное привлечение акционерного капитала; 4) публичное размещение ценных бумаг. Нарушение этой последовательности чревато убытками, а то и банкротством.

Второй путь увеличения собственных средств (он же является основным путем увеличения общих средств предприятия) - планомерное повышение эффективности деятельности организации в целом, и повышение на этой основе массы прибыли.