12. Бухгалтерская отчетность и ее составляющие.

Под БФО понимают информацию о финансовом положении эк субъекта на отчетную дату, финансовом результате его деятельности и движении ДС за отчетный период, систематизированную в соответствии с требованиями, установленными ФЗ.

Годовая отчетность российских организаций включает:

1. Бухгалтерский баланс (форма по ОКУД 0710001)

2. Отчет о прибылях и убытках (0710002)

3. Приложения и пояснительная записка. Включает в себя:

Отчет об изменениях капитала (0710003)

Отчет о движении ДС (0710004)

Пояснения к бух балансу и ОПиУ (0710005)

Отчет о целевом использовании полученных средств для общественных организаций (объединений), не осуществляющих предпринимательской деятельности (0710006)

4. Итоговая часть аудиторского заключения (если организация подлежит обязательному аудиту).

Бухгалтерский баланс – документ, характеризующий общее состояние активов и пассивов предприятия на определенный момент (дату) в денежном выражении. Баланс содержит обобщенные данные о финансовом положении организации.

В отчете о прибылях и убытках отражается информация о доходах и расходах организации, а также о ее прибылях и убытках за отчетный период. Позволяет определить вид, величину и источники формирования финансового результата на основе произведенных расходов.

Отчет об изменениях капитала – раскрывает дополнительные важные сведения об изменениях в уставном, добавочном, резервном или другом капитале предприятия.

Отчет о движении денежных средств – документ, который содержит в себе информацию относительно движения денежных средств, а именно – их поступление и дальнейшее направление по каждой из видов деятельности (текущей, финансовой и инвестиционной). Текущая деятельность – извлечение прибыли предприятия посредством производства или продажи каких-либо товаров, а так же за счет оказания определенных услуг.

Отчет о целевом использовании полученных средств – документ, свидетельствующий об остаточных средствах на счетах предприятия после использования их в течение отчетного периода. В отчете указываются денежные средства, поступившие от членских, добровольных и других взносов.

Общие требования к бухгалтерской (финансовой) отчетности:

1.Годовая бухгалтерская (финансовая) отчетность составляется за отчетный год.

2.Бухгалтерская (финансовая) отчетность должна включать показатели деятельности всех подразделений экономического субъекта, включая его филиалы и представительства, независимо от их места нахождения.

3.Бухгалтерская (финансовая) отчетность составляется в валюте Российской Федерации.

4.Бухгалтерская (финансовая) отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта.

Отчетный год для всех организаций — с 1 января по 31 декабря календарного года включительно.

Первый отчетный год для создаваемых организаций считается с даты их государственной регистрации по 31 декабря для организаций, созданных после 1 октября, — с даты государственной регистрации по 31 декабря следующего года включительно.

Организации, за исключением бюджетных, в обязательном порядке представляют годовую:

участникам или собственникам их имущества;

территориальным органам государственной статистики по месту их регистрации;

14. СУЩНОСТЬ БУХГАЛТЕРСКОГО ДЕЛА, ЕГО СОДЕРЖАНИЕ.

20. ОСНОВЫ БУХГАЛТЕРСКОГО ДЕЛА.

26. СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО ДЕЛА.

27. ОСНОВЫ БУХГАЛТЕРСКОГО ДЕЛА.

35. СУЩНОСТЬ И ОСНОВНЫЕ ЗАДАЧИ БУХГАЛТЕРСКОГО ДЕЛА.

44. СУЩНОСТЬ БУХГАЛТЕРСКОГО ДЕЛА.

48. СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО ДЕЛА.

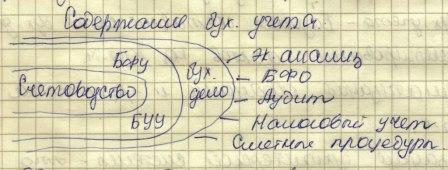

Сущность бух. дела основывается на концепции управления организацией, которая базируется на достоверной эк. информации о текущей, финансовой и инвестиционной деят-ти (инф. бывает прогнозной, плановой, нормативной, учетной).

Содержание бух.учета:

Счетоводство-БФУ/БУУ-бух.дело-эк.анализ/БФО/Аудит/Налог.учет/Сметные процедуры.

Объектом бух. дела является:

1) В широком смысле: инвестиционная, финансовая, операционная деят-ть орг-ии, его структурных подразделений и деят-ти группы компаний.

2) в узком смысле:

учетная инф-я,

бух. отчетность,

внутренние стандарты,

графики документооборота,

система внутреннего контроля (СВК),

документация,

инвентаризация,

данные об экономических действиях и событиях,

различные показатели деловой активности.

Предметом бух. дела явл.: учет текущей деяи-ти орг-ции, рез-ты фин. деят-ти и представление инф-ии заинтересованным пользователям (внутр. и внеш.)

Целью учетной деят-ти в т.ч. и бух. дела является анализ сложившейся хоз.ситуации, выработка конкретного решения, контроль за его выполнением и подтверждение аудитором достоверности его осуществления.

Определяя содержание бух. дела, выделим 3 этапа бух. учета – базовой составляющей бух.дела:

1) Документирование фактов хоз. деят-ти.

2) Систематизация, обобщение и группировка инф-ии.

3) Реализация бух. системы – это отражение инф-ии в бух. учете и фин.отчетности.

Основными задачами бухгалтерского учёта является:

1. формирование полной и достоверной информации о деятельности организации и её имущественном положении, необходимой для внутренних и внешних пользователей бухгалтерской отчётности; обеспечение информацией для контроля за соблюдением законодательства РФ при осуществлении организацией хозяйственных операций;

2. предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения её финансовой устойчивости.