48 Проблеми поняття фінансового правопорушення. Фінансово-правовий проступок.

Фінансове правопорушення - це порушення врегульованого фінансово-правовою нормою порядку мобілізації, розподілу та використання централізованих та децентралізованих фондів коштів, за яке законодавством передбачено юридичну відповідальність.

До видів фінансових правопорушень належать такі, як:

- бюджетні правопорушення;

- правопорушення у сфері банківської діяльності;

- правопорушення у сфері валютного регулювання;

- податкові правопорушення;

- правопорушення у сфері грошового обігу, розрахунків.

Податкове правопорушення - це протиправне, винне діяння, яке виражається в невиконанні або неналежному виконанні податкових зобов'язань, і за яке законодавством передбачено застосування фінансово-правової відповідальності.

Податкові правопорушення поділяються на такі види:

1) приховування (заниження) об'єкта:

- приховування доходу (прибутку);

- заниження доходу (прибутку);

- приховування (заниження) іншого об'єкта оподаткування;

2) порушення встановленого порядку обліку об'єктів оподаткування:

- відсутність обліку об'єктів оподаткування, що спричинило приховування або заниження об'єкта оподаткування за період, що перевіряється;

- ведення обліку об'єктів оподаткування з порушенням встановленого порядку, що спричинило приховування або заниження об'єкта оподаткування за період, що перевіряється;

3) порушення порядку подання документів до податкової служби:

- неподання до податкового органу документів, необхідних для вирахування та сплати податків;

- несвоєчасне подання до податкового органу документів, необхідних для вирахування та сплати податків;

4) порушення порядку сплати податку:

- затримка сплати податку;

- несвоєчасне утримання, утримання не повністю або неперерахування в бюджет суми податків зобов'язаною особою;

5) інші види правопорушень:

- невиконання банком рішення органу державної податкової служби про призупинення операцій платника податків та безспірне стягнення сум податків, недоїмок, фінансових санкцій та інших платежів;

- ненадання або порушення порядку надання Національним банком України, комерційними банками та їх установами інформації органу державної податкової служби;

- порушення установами банків та іншими кредитно-фінансовими установами встановленого порядку відкриття рахунків та порядку подання інформації про відкриті рахунки в банках.

Склад фінансового правопорушення - це сукупність певних ознак, при наявності яких діяння є фінансовим правопорушенням.

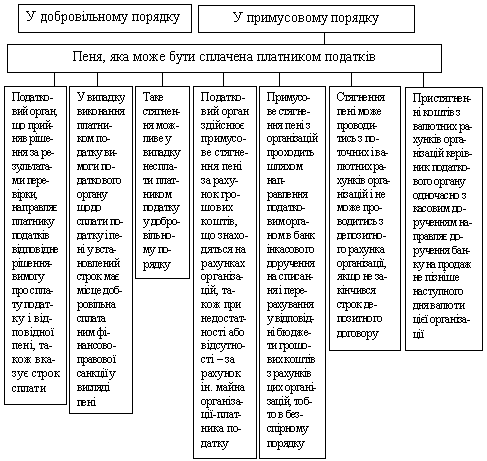

Підставою настання фінансово-правової відповідальності, а також юридичним фактом виникнення фінансово-деліктних правовідносин є фінансове правопорушення, а саме такий його елемент, як фінансовий проступок.

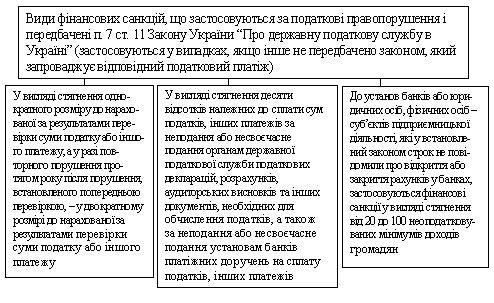

49 Види юридичної відповідальності за фінансові правопорушення.

Фінансово-правова санкція – це міра

державного примусу, що міститься в

нормативному акті, виражена у грошовій

формі та застосовується уповноваженими

державними органами до осіб, за скоєння

фінансового правопорушення з метою

охорони та за безпечення фінансових

правовідносин, а також покарання

правопорушників.

Вид

фінансово-правових санкцій, які є мірами

фінансово-правової відповідальності.

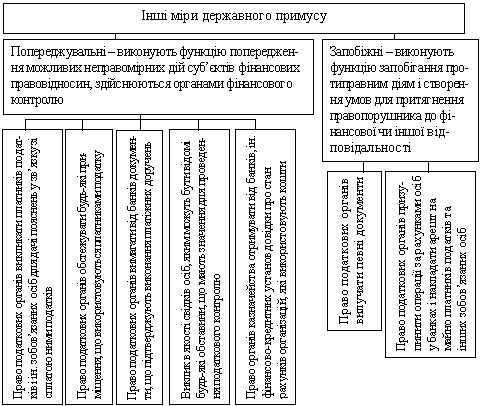

Потрібно розрізняти міри державного

примусу, що застосовуються компетентними

органами у сфері фінансової діяльності

держави та органів місцевого самоврядування,

що спрямовані на попередження можливої

неправомірної дії суб’єктів фінансових

правовідносин, а при необхідності –

припинення протиправних дій і забезпечення

притягнення право порушника до фінансової

чи іншої юридичної відповідальності.

Вид

фінансово-правових санкцій, які є мірами

фінансово-правової відповідальності.

Потрібно розрізняти міри державного

примусу, що застосовуються компетентними

органами у сфері фінансової діяльності

держави та органів місцевого самоврядування,

що спрямовані на попередження можливої

неправомірної дії суб’єктів фінансових

правовідносин, а при необхідності –

припинення протиправних дій і забезпечення

притягнення право порушника до фінансової

чи іншої юридичної відповідальності.