Тема 4. Управление основным капиталом

Понятие основного капитала, его виды, оценка

Амортизация основных средств

1. Понятие основного капитала, его виды, оценка

К основным фондам предприятия относятся: здания, сооружения, передаточные средства, машины, транспортные средства, другие основные фонды. Выделяют активную и пассивную части основных производственных фондов. К активной части относятся передаточные устройства, машины и оборудование, к пассивной — здания, сооружения, транспортные средства, которые непосредственно не участвуют в процессе производства, но необходимы для его осуществления. Соотношение между отдельными группами частями основных производственных фондов характеризует их структуру, имеющую важное значение в организации производства. Наиболее эффективна та структура, где больше удельный вес активной части.

Существует несколько видов стоимостной оценки основных фондов.

Первоначальная стоимость — это сумма затрат на изготовление или приобретение фондов, их доставку и монтаж. Восстановительная стоимость — это стоимость фондов на момент последней их переоценки. Остаточная стоимость представляет собой разность между первоначальной или восстановительной стоимостью основных фондов и суммой их износа. Ликвидационная стоимость — это стоимость реализации изношенных и снятых с производства основных фондов (например, цена лома).

Основные эффективности использования ОС:

Фондоотдача основных фондов (нематериальных активов) определяется как отношение суммы выручки за анализируемый период к средней стоимости основных фондов (нематериальных активов).

Фондоемкость продукции представляет собой отношение средней стоимости основных фондов (нематериальных активов) к сумме выручки за анализируемый период.

Повышение фондоотдачи (т.е. снижение фондоемкости) свидетельствует о повышении эффективности использования основных фондов и ведет к экономии капитальных вложений. Сумму этой экономии (дополнительного вложения) определяют умножением величины снижения (увеличения) фондоемкости продукции на сумму выручки за анализируемый период.

Рентабельность использования фондов(фондорентабельность — это прибыль от продажи продукции, приходящаяся на 100руб. среднегодовой стоимости основных производственных фондов по основной деятельности.

Амортизация основных средств

Амортизация – механизм погашения (переноса на готовую продукцию) стоимости основных фондов. Амортизация как экономическая дисциплина отражает износ ОФ и связана с воспроизводством (сумма амортизации должна быть достаточной для замены изношенных основных средств на новые аналоги).

В настоящее время акционерные общества самостоятельно распоряжаются амортизационными отчислениями и нередко используют накопленную амортизацию не только на финансирование замены изношенных машин, оборудования и других объектов основных средств, но и на пополнение оборотных фондов, что не соответствует экономической сущности амортизации.

Амортизации подлежат все основные фонды, за исключением: жилищного фонда, объектов внешнего благоустройства и других аналогичных объектов, многолетних насаждений, не достигших эксплуатационного возраста, приобретенных изданий, земельных участков и объектов природопользования и некоторых других.

Амортизационные отчисления предприятия зависят от срока полезного использования основных средств. Срок полезного использования — это период, в течение которого использование основных средств приносит доход или служит для выполнения целей деятельности организации.

Стоимость объектов ОС погашается посредством начисления амортизации с помощью ряда методов.:

1.Линейный метод.: годовая сумма амортизационных отчислений (а ) распределяется исходя из первоначальной стоимости объекта основных средств ( первонач.) нормы амортизации (Н ): Норма амортизации при линейном способе начисления амортизации зависит от СПИ:

![]()

![]()

Метод является традиционным для российских предприятий; позволяет равномерно переносить стоимость ОС на готовую продукцию, включая начисленную сумму амортизационных отчислений в себестоимость.

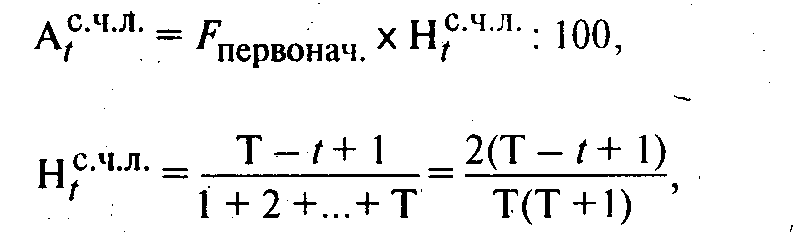

Метод суммы чисел лет срока полезного использования:

Годовая сумма амортизационных отчислений (А ) определяется исходя из первоначальной стоимости объекта основных средств ( первонач. ) и изменяющейся по годам нормы амортизации (Н ):

где

Т - срок полезного использования;![]() число лет, оставшихся до истечения срока

службы объекта основных средств.

число лет, оставшихся до истечения срока

службы объекта основных средств.

При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортиз. отчислений уменьшается из года в год. Метод обеспечивает полное возмещение стоимости ОФ.

3. Метод уменьшаемого остатка: годовая сумма амортизационных отчислений (А ) определяется исходя из остаточной стоимости объекта основных средств на начало отчетного периода ( ост), нормы амортизации (Н ), рассчитываемой аналогично линейному методу (Н = Н ) и коэффициента ускорения (к), устанавливаемого в соответствии с законодательством РФ:

![]()

По движимому имуществу, составляющему объект фин. лизинга и относимому к активной части основных средств, может применяться в соответствии с условиями договора лизинга коэффициент ускорения не выше 3. Амортизационные отчисления не возмещают полностью стоимость основных фондов. В мировой практике этот метод используется с переходом на линейный, что позволяет списать стоимость основных средств до конца.

4. Метод списания стоимости пропорционально объему продукции.: начисление амортизации производится исходя из первоначальной стоимости основных средств ( 'псрвонач ) соотношения натурального показателя объема продукции в отчетном периоде (() ) и предполагаемого объема продукции за весь срок полезного использования (О):

![]()

Амортизационные отчисления играют роль переменных издержек, что позволяет снизить постоянные затраты и уменьшить операционный леверидж и риск.

5. Метод ускоренной амортизации.: применяют равномерный (линейный) метод, увеличивая централизованно утвержденную норму амортизации не более чем в 2 раза. Механизм ускоренной амортизации распространяется на активную часть основных средств, введённых в действие после 1 января 1991 г., из списка, утверждаемого федеральными органами исполнительной власти.

6. Метод замедленной амортизация: когда финансово-экономические показатели деятельности предприятия существенно ухудшаются после переоценки основных фондов, возможно использование замедленной амортизации, состоящей в применении понижающих коэффициентов к установленным нормам в размере до 0,5. Такой механизм смягчения последствий переоценки основных фондов был актуален, когда переоценка имела обязательный характер.