3.3 Определение расходов на оплату труда персонала, обслуживающего склад

Расходы на содержание обслуживающего склад персонала складываются из расходов по заработной плате персонала, находящегося на повременной и сдельной системе оплаты труда.

На повременной системе оплаты находится персонал, объем труда которого не подлежит точному учету. Это персонал: механизаторы и грузчики на внутрискладской переработке грузов, приемосдатчики, кладовщики, вспомогательные рабочие, слесари-ремонтники, электрики, а также управленческий персонал.

На сдельной системе оплаты труда находятся, как правило, механизаторы и грузчики, выполняющие разгрузку и погрузку транспортных средств, объем работы которых поддается строгому учету.

Расчет

заработной платы персонала – ПОВРЕМЕННАЯ

система оплаты труда

Рисунок 4. Ведомость расчета заработной платы персонала, находящегося на повременной системе оплаты

Расчет заработной платы персонала – СДЕЛЬНАЯ система оплаты труда

Рисунок 5. Ведомость расчета заработной платы персонала, находящегося на сдельной системе оплаты

3.3.1 Определение отчислений на социальные нужды

Отчисления на социальные нужды состоят их страховых взносов в конкретные фонды (пенсионный, социального и обязательного медицинского страхования) с совокупной ставкой в размере 34%. Налоговой базой для организаций является сумма выплат и иных вознаграждений, начисленных за налоговый период в пользу физических лиц (фонд оплаты труда).

В соответствии с этим отчисления на социальные нужды, тыс. р/год, определяются по формуле:

![]() (4)

(4)

где 𝟂стр -страховые взносы в фонды (пенсионный, социального и добровольного медицинского страхования), 𝟂= 34%;

Эз.п.– суммарные расходы на оплату труда персонала склада, тыс. р/год, .

![]() (5)

(5)

![]() тыс.р/год

тыс.р/год

Определение расходов на оплату энергоносителей

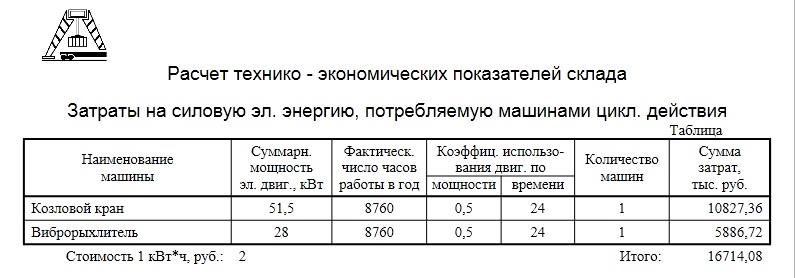

4.1 Расходы на силовую электроэнергию

Расходы на электроэнергию ,топливо и смазку , потребляемые подъемно-транспортным и другим механическим оборудованием установок, подсчитываются в зависимости от числа часов работы данного агрегата, нормы расхода топлива или электроэнергии и стоимости 1 т горючего или 1 кВт*ч электроэнергии.

Расчет расходов на силовую электроэнергию рекомендуется производить с использованием ведомости .

Рисунок 6. Ведомость расчета расходов на силовую электроэнергию

Примечание: Стоимость 1 кВт*ч электроэнергии 2р/кВт*ч.

(6)

(6)

ᶯц-коэффицент использования мощности машин циклического действия(0,4…0,5).

n-число типов машин циклического действия.

Ni-суммарная установленная мощность электродвигателей на машинах циклического действия i-того типа, кВт.

Н-коэффициент использования мощности машин непрерывного действия(0,8…0,9).

m-число типов машин непрерывного действия.

Nj- установленная мощность машин непрерывного действия, кВт.

Тфакт.- усредненное фактическое время работы машин,ч.

Тфакт.=![]() (7)

(7)