№1.Производство материальных благ является основой жизни человеческого общества, его благосостояния и развития. Обеспечение эффективности процесса материального производства невозможно без правильного и четкого управления. В то же время для организации управления производством требуется определенный объем необходимой информации о ходе хозяйственной деятельности предприятия. Такая информация формируется в процессе наблюдения, измерения, регистрации, группировки и обобщения данных о хоз явлениях и процессах. В результате произведенные материальные блага выражаются в установленных единицах измерения, а хоз явления и процессы приобретают определенную количественную и качественную хар-ку. Полученные данные регистрируются, и в ходе их группировки и обощения на основе экономически обоснованной методики формируется информация о хоз деятельности предприятия.

Таким образом, хозяйственный учет представляет собой количественное отражение и качественную хар-ку всех хоз явлений и процессов в целях контроля и управления ими.

В процессе учета хоз деятельности организаций используются 3 вида измерителей: натуральные, трудовые и денежные.

Натуральные измерители служат для получения сведений путем счета, измерения массы, объема, длины изделия (кг, т, л, см, м и т.д). Используются главным образом для учета количества выпущенных изделий, полученных или израсходованных материальных ценностей по сортам, маркам, наименованиям, что дает возможность получить не только количественную, но и качественную хар-ку этих ценностей.

Трудовые измерители- в сочетании с натуральными измерителями используются для определения нормы выработки в единицу времени.

Денежные измерители- отражают объекты учета в едином, однородном выражении.

Внутри единой системы хоз учета различаются такие виды как: оперативный, бухгалтерский и статистический учет.

Оперативный учет

отражает отдельные хоз процессы

формирует сведения о выполнении плановых заданий

отражает степень загрузки и использования оборудования, выполнение договорных обязательств, производительность, выпуск и отгрузку готовой продукции

Бухгалтерский учет

представляет собой систему непрерывного отражения средств и источников обеспечения процессов хоз деятельности организаций

отражает количество товарно-материальных ценностей, денежные ср-ва, приобретение сырья, производство и реализацию продукции, выявляет результат хоз деятельности

Статистический учет

отражает и описывает массовые общественные явления, экономические процессы производства, обмена и распределения ВВП

дает количественную и качественную хар-ку явлений и процессов

Главными задачами бух учета являются:

обеспечение контроля за наличием и движением имущества, использованием материальных, трудовых и финансовых ресурсов в соответствии с установленными нормами, нормативами и сметами;

формирование полной и достоверной информации о хоз процессах и финансовых результатах деятельности организации, необходимой для оперативного руководства и управления, а также для использования инвесторами, поставщиками, кредиторами, налоговыми, банковскими и иными органами;

выявление внутрипроизводственных резервов, их мобилизация и эыыективное использование, своевременное предупреждение негативных явлений в производственно-хоз деятельности.

№2. Бухгалтерский учет используется для наблюдения и контроля за хозяйственной деятельностью организаций производственной и непроизводственной сферы. К производственной сфере, или сфере материального производства, относятся:

• организации, производящие материальные блага;

• организации, занятые продвижением материальных

благ от производителя к потребителям.

Бухгалтерский учет в организациях сферы материального производства отражает состояние и использование средств организаций в процессе создания материальных благ. В организациях непроизводственной сферы бухгалтерский учет отражает наличие и расходование средств, выделенных им из государственного бюджета или других источников для выполнения своих функций в соответствии с их назначением.

Таким образом, предметом бухгалтерского учета является состояние и использование имущества организации, его движение и результаты деятельности организации.

Бухгалтерский учет отражает объекты учета: хозяйственные средства, используемые организацией для осуществления своей деятельности; источники их образования; хозяйственные процессы, представляющие собой содержание хозяйственной деятельности.

Совокупность однородных операций составляет хозяйственный процесс. Непрерывный кругооборот средств организации состоит из хозяйственных процессов: снабжения,

производства и реализации.

• Процесс снабжения является первой стадией кругооборота хозяйственных средств, когда денежные средства превращаются в определенные предметы труда, образующие

производственные запасы. Из сферы обращения средства переходят в сферу производства.

• Процесс производства является основной стадией кругооборота средств, на которой создаются материальные блага.

• Процесс реализации — заключительная стадия кругооборота средств, при котором хозяйственные средства превращаются в готовую продукцию, покидают сферу производства и вновь поступают в сферу обращения.

Все процессы (снабжение, производство и реализация) состоят из множества хозяйственных операций, взаимосвязаны и постоянно возобновляются, создавая в организации непрерывный кругооборот средств.

Все средства организации классифицируются по двум признакам:

• по видам и размещению;

• по источникам образования и назначения.

Классификация средств организации по видам и размещению отражает состав средств, которыми располагает предприятие

• Внеоборотные активы - это затраты на приобретение и создание имущества, которое будет использоваться в организации в течение длительного времени.

К внеоборотным относятся:

• Основные средства - это средства, которые используются длительное время и переносят свою стоимость на стоимость изготавливаемой продукции.

• Доходные вложения в материальные ценности - вложения в часть имущества, здания, помещения, оборудование и др. материальные ценности, предоставляемые организацией во временное пользование с целью получения дохода.

• Нематериальные активы - объекты, имеющие стоимостную оценку, но не являющиеся вещественными ценностями. Нематериальные активы переносят свою первоначальную стоимость на затраты производства в течение нормативного срока их службы путем начисления износа.

• Вложения во внеоборотные активы-это затрвты на приобретение и создание имущества, которое будет использоваться в организации в течение длительного времени.

Оборотные активы делятся на нормируемые и ненормируемые.

К нормируемым оборотным средствам относятся:

• Производственные запасы, включающие сырье и материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тару, запасные части для ремонта оборудования, предметы в составе оборотных средств.

• Незавершенное производство — это продукция, не прошедшая всех стадий обработки предусмотренных технологическим процессом и не принятая службой технического контроля, либо работы, не принятые заказчиком.

• Готовая продукция - это конечный продукт производственного процесса в данной организации, соответствующий установленным стандартам и принятый службой

технического контроля.

• Денежные средства в кассе предприятия.

К ненормируемым оборотным средствам относятся:

• Отгруженная продукция, не оплаченная покупателем, а также денежные средства в пути, т.е. денежные средства, направленные данной организации, но еще не полученные.

• Денежные средства - свободные денежные средства, хранящиеся на расчетном счете, валютном счете и прочие денежные средства организации.

• Финансовые вложения - это вложения свободных денежных средств организации с намерением получить по ним доходы в государственные ценные бумаги, акции, облигации и иные ценные бумаги других организаций, уставные капиталы других организаций, а также предоставленные другим организациям займы.

• Расходы будущих периодов представляют собой затраты, произведённые в текущем отчетном периоде, но относящиеся к следующим отчетным периодам и подлежащие

равномерному списанию на текущие затраты в течение периода, к которому они относятся.

К оборотным активам также относятся:

• Расчеты с дебиторами-задолженность за товары и услуги, продукцию, по выданным авансам, по полученным векселям, по подотчетным суммам и др, т.е долги других организаций и физ лиц. Дебитор-это субъект хозяйствования, физ лицо, которое должны предприятию.

• Расчеты с учредителями - совокупность вкладов учредителей в уставный фонд организации.

Классификация средств организации по источникам образования и назначению отражает две группы:

* капитал и резервы

* обязательства

Капитал и резервы включают в себя:

• Уставный фонд - совокупность в денежном выражении вкладов учредителей в имущество (стоимость основных средств, нематериальных активов, оборотных и денежных средств) при создании организации для обеспечения его деятельности в размерах, определенных учредительными документами.

* Амортизационный фонд - предназначен для воспроизводства основных средств. Образуется за счет амортизационных отчислений, включаемых в затраты на производство.

• Добавочный фонд - отражает прирост внеоборотных оборотных активов по результатам переоценки, а также разницу между рыночной и номинальной стоимостью акций.

• Резервный фонд - образуется для покрытия незапланированных затрат, возникших в процессе работы предприятия.

• Целевое финансирование - источник средств для осуществления мероприятий целевого назначения.

•Прибыль-сумма превышения доходов над расходами организации, полученная с начала года до отчетного периода от реализации продукции, работ, услуг, материальных ценностей, основных фондов и других операций и использованная на накопление имущества организации.

Обязательства включают в себя:

• Кредиты банков и займы - краткосрочные и долгосрочные кредиты банков и займы.

• Кредиторская задолженность — задолженность данной организации перед поставщикам, покупателям и другим кредиторам, расчеты по оплате труда, расчеты по соц страхованию.

•Резервы предстоящих расходов - создаются с целью равномерного включения некоторых расходов в издержки производства или обращения и обеспечения более точного исчисления себестоимости продукции в организации (на оплату очередных отпусков, ремонт основных средств)

№3. Метод бухгалтерского учета представляет собой систему способов, обеспечивающих сплошное, непрерывное, взаимосвязанное отражение и экономическое обобщение в денежном выражении объектов бухгалтерского учета с целью использования информация для управления хозяйственной деятельностью организации.

Основные элементы метода бухгалтерского учета:

Документация - это способ первичного наблюдения и контроля за осуществлением хозяйственных операций. В документе фиксируется содержание произведенной операции, приводятся все необходимые сведения о ней. Документация позволяет осуществлять сплошное наблюдение за хозяйственными процессами. Обязательным условием отражения хозяйственных операций в системном бухгалтерском учете является

фиксирование их первичными документами, обладающими определенными характеристиками и отвечающими соответствующим требованиям. От качества первичных документов зависит качество всего первичного учета.

Инвентаризация - способ проверки соответствий фактического наличия имущества данным бухгалтерского учета. Инвентаризация проводится с целью обеспечения достоверности показателей бухгалтерского учета и сохранности имущества организации. Инвентаризации подлежат все его ценности. Она проводится в установленные сроки, в присутствии материально ответственных лиц. Объекты бухгалтерского учета весьма разнообразны, к для получения обобщенных показателей все хозяйственные средства отражают при помощи единого денежного измерителя.

Оценка - представляет собой способ выражения в денежном измерении имущества организации и его источников. Реальность и правильность его оценки имеют важное значение для построения всей системы бухгалтерского учета. Оценка имущества организации и его источников в целяхсопоставления статей баланса должна производиться единообразно, т.е. в соответствии с установленными положениями и правилами. Например, основные средства, так же как и нематериальные активы, предметы в составе оборотных средств, в балансе показывают по остаточной стоимости. Производственные запасы оценивают по фактической себестоимости приобретения и заготовления, готовую продукцию - по фактической производственной себестоимости.

Калькуляция - способ группировки затрат и определения себестоимости по статьям калькуляции. Применяется для определения фактической себестоимости единицы изготовленной продукции, выполненных работ, оказанных услуг. Чтобы вести постоянный контроль за хозяйственными процессами организации, за состоянием средств и их источниками, необходимо все хозяйственные операции учитывать непрерывно, по отдельным стадиям и показателям выполнения плана, а также в разрезе отдельных групп и видов хозяйственных средств. В бухгалтерском учете такое отражение хозяйственных

средств и процессов осуществляется с помощью специальной системы счетов.

Счет - экономическая группировка (в виде таблицы), в которой систематизируется, накапливается информация о состоянии имущества, источниках его образования, хозяйственных операциях. Счета имеют важное значение для систематизации и группировки хозяйственных операций по экономически однородным признакам.

Отражение хозяйственных операций на счетах происходит при помощи двойной записи, вытекающей из двойственности хозяйственной операции. Каждая хозяйственная операция вызывает два хозяйственных явления: изменения в средствах или источниках (например, операция покупки материалов приводит, во-первых, к увеличению производственных запасов предприятия и, во-вторых, к уменьшению его денежных средств; операция реализации готовых изделий вызывает увеличение денежных средств и уменьшение готовой продукции на складе).

Двойная запись - способ регистрации хозяйственных операций на двух экономически взаимосвязанных счетах в равных суммах. Для подведения итогов хозяйственной деятельности возникает необходимость в информации о наличии хозяйственных средств и состоянии их источников на конец отчетного периода. Такие сведения получают при помощи баланса.

Баланс - способ экономической группировки и обобщения информации об имуществе организации по составу и размещению и по источникам образования в денежной оценке на определенную дату - первое число месяца. Обе части баланса равны между собой, т.е. средства равны источникам их образования. Кроме сведений о состоянии ресурсов для оценки итогов хозяйственной деятельности организации нужны показатели по отдельным участкам его работы (данные о выпуске продукции, себестоимости, о финансовых результатах деятельности). Эти показатели получают посредством отчетности.

Отчетность - это система показателей, характеризующих производственно-хозяйственную и финансовую деятельность организации за определенный период времени. Показатели отчетности используются для анализа производственно-хозяйственной деятельности и принятия управленческих решений.

Все элементы метода бухгалтерского учета взаимосвязаны.

№4. Для управления организацией необходимо располагать информацией о хозяйственных средствах, их составе и размещении, источниках образования и целевом назначении. Эти сведения находят отражение в бухгалтерском балансе. Бухгалтерский баланс является способом обобщенного отражения и экономической группировки хозяйственных средств в денежной оценке по их составу и источникам образования на определенную дату. Баланс имеет форму таблицы, состоящей из двух частей - актива и пассива. Та часть баланса, в которой группируются хозяйственные средства по их составу и размещению, называется актив; та часть, где группируются средства по источникам образования и целевому назначению, называется пассив. Актив и пассив баланса выражают одну и ту же совокупность средств организации, но в разных разрезах. Поэтому итоги сумм актива и пассива должны быть равны - это обязательное требование, предъявляемое к балансу. Оно основано на том, что каждая величина средств в активе баланса должна иметь равный по сумме источник в пассиве.

Виды баланса:

Ликвидационные балансы составляют при ликвидации предприятия. Они также бывают вступительными, промежуточными и заключительными.

Разделительные балансы составляют в период деления организации или передачи структурных подразделений другой организации. Объединительные балансы составляют при слиянии нескольких организаций в одну или в случае присоединения структурных подразделений к данной организации.

Инвентарные балансы составляют только на основании описи хозяйственных средств организации при образовании новой организации на базе ранее существовавшей, изменении формы собственности и т.д.

Книжные балансы составляют на основании только учетных записей без проведения инвентаризации.

Генеральные балансы составляют на основании учетных данных и данных инвентаризации.

Индивидуальные балансы отражают деятельность одной юридически самостоятельной организации, сводные — имеющие дочерние и зависимые общества.

Баланс-брутто включает в себя регулирующие статьи, такие как «Амортизация основных средств», «Амортизация нематериальных активов». Из баланса-нетто эти статьи исключены, что позволяет получить реальную оценку средств организации.

Золотое правило баланса

В балансе должно присутствовать обязательные равенства: сумма статей актива баланса должна быть равна сумме статей пассива

Принципы баланса

хозяйствующей единицы-имущество организации должно быть обособлено от его учредителей

действующего предприятия-предполагается, что предприятие является функционирующим в течение длительного периода.

денежного измерения-все показатели приводятся в едином денежном выражении.

учета по себестоимости-активы, кроме внеоборотных, учитываются по покупной себестоимости

двойной записи-обеспечивает равновесие баланса

№5. Счета бухгалтерского учета - это способ экономической группировки, применяемый для текущего отражения и контроля средств организации, их источников и хозяйственных процессов.

На каждый вид хозяйственных средств и их источников открывается отдельный счет. Различают два вида счетов: активный и пассивный. Свое название они получили по наименованию сторон баланса и отражают его содержание. Активные счета предназначены для учета хозяйственных средств по их видам и размещению. Пассивные - для учета хозяйственных средств по источникам их образования и назначению.

По своему строению счет представляет собой таблицу двусторонней формы, левая сторона - дебет, правая - кредит. Учет записи на счетах начинается с указания первоначального остатка - сальдо (если он имеется). Остаток указывается в соответствующей статье бухгалтерского баланса. Затем на счете отражаются все последующие операции, которые изменяют первоначальное состояние. На любую дату можно получить конечный остаток по счету. Остаток на начало отчетного периода называют начальным сальдо, остаток на конец отчетного периода - конечным сальдо. Записи, выполненные по дебету счета, называются оборотами по дебету; записи, выполненные по кредиту, - оборотами по кредиту.

Конечное сальдо активного счета определяется по формуле:

Ск = Сн + Обд - Обк .

Конечное сальдо пассивного счета определяется по формуле:

С"к= Сн+ Обк- Обд

В бухгалтерском учете используется группа активно-пассивных счетов, которые могут иметь как дебетовое, так и кредитовое сальдо на конкретный момент времени в зависимости от произведенной операции.

А-П: Ск-больше совершенных операций

Сн-по задолженности

№6 Двойная запись-способ регистрации хозяйственных операций на двух экономически взаимосвязанных счетах в равных суммах.Для подведения итогов хозяйственной деятельности возникает не необходимость в информации о наличии хозяйственных средств и состоянии их источников на конец отчетного периода.Такие сведения получают при помощи баланса.Двойная запись представляет собой элемент метода бухгалтерского учета, обеспечивающий двойственность отражения каждой хоз. Операции по дебету и кредиту экономически связанных счетов.Отражение операции на том или ином счете определяется экономическим смыслом операции в зависимости от того, какие изменения происходят со средствами и их источниками.Суть метода двойной записи заключается в том,что каждая хозяйственная операция отражается дважды на счетах по дебиту одного счета и кредиту другого счета.При отражении операций на счетах бухгалтерского учета методом записи необходимо установить:

Какие средства или какие источники средств участвуют в данной операции;

Что происходит с учитываемыми объектами бухгалтерского учета в результате хозяйственной операции;

На каких счетах учитываются средства или источники, учитывающие в хозяйственной операции;

Какими являются корреспондирующие счета по отношения к балансу(активные, пассивные,активно-пассивные)

Как изменились счета в результате данной хозяйственной операции.

Двойная запись предусматривается независимо от того,какие счета взаимодействуют между собой.Метод двойной записи дает возможность отслеживать процесс поступления и расходования денежных средств, материальных ценностей .Он позволяет сохранить равенство баланса. Счета, связанные между собой одной и той же хозяйственной операцией, выраженные одной суммой, называются корреспондирующими. Отражение суммы хозяйственной операции на счетах бухгалтерского учета называется бухгалтерской проводкой .Бухгалтерские проводки могут быть простыми и сложными. При простой бухгалтерской проводке взаимодействуют только два счета. При сложной бухгалтерской проводке дебет одного счета может быть связан с кредитами нескольких счетов или кредит одного счета- с дебитами нескольких счетов. По дебиту и кредиту разных счетов суммы должны быть равны.В бухгалтерском учете кроме двойной записи существуют и односторонние бухгалтерские проводки, которые составляются по забалансовым счетам.Забалансовые счета – это счета,остатки которых показываются за итогом баланса. На этих счетах учитываются средства,не принадлежащие данной организации.Особеностью этих счетов является то, что по ним не ведется двойной записи.Операции по ним записываются или только по дебиту при поступлении средств, или по кредиту при возврате средств.По структуре они похожи на активные счета. Возникающие в процессе деятельности организации многочисленные хозяйственные операции не нарушают равенства итогов актива и пассива, в то время как суммы в разрезе отдельных статей и итоги баланса могут меняться. Это объясняется тем, что каждая операция затрагивает две статьи баланса, а именно: размер состава имущества или величину источников его образования. При этом они могут находиться одновременно как в активе, так и в пассиве. В зависимости от характера изменений статей баланса хозяйственные операции можно разделить на четыре типа:

Первый тип характеризуется изменением статей актива при неизменной валюте баланса (плюс актив и минус актив на одинаковую сумму).

Второй тип характеризуется изменением статей пассива при неизменной валюте баланса (плюс пассив и минус пассив на равную сумму).

Третий тип вызывает изменения в статьях актива и пассива в сторону увеличения при равенстве валюты баланса (плюс актив и плюс пассив на одинаковую сумму).

Четвертый тип вызывает изменения в статьях актива и пассива в сторону уменьшения при равенстве валюты баланса (минус актив и минус пассив на равную сумму).

7) В бухгалтерском учете для получения различной информации используется три вида счетов. По степени их детализации они подразделяются на синтетические, аналитические и субсчета.

Синтетические счета содержат обобщенные показатели о имуществе, обязательствах и операциях организации по экономически однородным группам, выраженные в денежном измерителе. К синтетическим счетам относятся: 01 «Основные средства»; 10 «Материалы»; 50 «Касса»; 51 «Расчетные счета»; 43 «Готовая продукция», 41 «Товары»; 70 «Расчеты с персоналом по оплате труда», 80 «Уставный капитал» и др.

Аналитические счета детализируют содержание синтетических счетов, отражая данные по отдельным видам имущества, обязательств и операций, выраженные в натуральных, денежных и трудовых измерителях. В частности, по счету 41 «Товары» следует знать не только общее количество товаров, но и конкретно наличие и местонахождение каждого конкретного вида товара или группы товаров, а по счету 60 «Расчеты с поставщиками и подрядчиками» - не только общую задолженность, но и конкретную задолженность по каждому поставщику отдельно.

Субсчета (синтетического счета II порядка), являясь промежуточными счетами между синтетическими и аналитическими, предназначены для дополнительной группировки аналитических счетов в пределах данного синтетического счета. Учет в них ведется в натуральных и в денежных измерителях. Несколько аналитических счетов составляют один субсчет, а несколько субсчетов - один синтетический счет.

Оборотная ведомость – это таблица, в которую записывают наименования и номера счетов, суммы начального (дебетового или кредитового) сальдо по каждому счету, суммы оборотов по дебету и кредиту и выводят конечное сальдо (дебетовое или кредитовое).

При составлении оборотных ведомостей необходимо выполнение следующих действий:

В бланк оборотной ведомости следует перенести наименование каждого счета, сальдо начальное (дебетовое или кредитовое), дебетовые и кредитовые обороты и сальдо конечное (дебетовое или кредитовое) по каждому работающему счету;

Подсчитать итоги по всем колонкам заполненной оборотной ведомости;

Обеспечить сверку полученных итогов с учетом следующих замечаний:

в оборотной ведомости по счетам синтетического учета должны получиться три пары равных итогов, из которых итоги начальных остатков (сальдо начальных) должны равняться итогу начального баланса, а итоги оборотов – итогу по журналу хозяйственных операций;

в оборотной ведомости по счетам аналитического учета итоги начальных остатков (сальдо начальных), оборотов и конечных остатков (сальдо конечных) должны быть равны начальному остатку (сальдо начальному), оборотам и конечному остатку (сальдо конечному) соответствующего синтетического счета.

В оборотную ведомость по счетам синтетического учета записываются все используемые в организации синтетические счета, при этом на каждый счет отводится одна строка.

В оборотной ведомости по счетам синтетического учета имеются три пары колонок, в которых по каждому синтетическому счету показываются начальное сальдо, обороты по дебету и кредиту счета и конечное сальдо.

Шахматная оборотная ведомость

форма отражения и периодического обобщения бухгалтерских записей в разрезе корреспондирующих синтетических счетов. Содержит итоговые суммы однородных по экономическому содержанию хозяйственных операций. Представляет собой таблицу, горизонтальные строки которой отведены для записей по дебетуемым счетам, а вертикальные колонки — для записей по кредитуемым счетам. В местах пересечения колонок и строк приводятся итоговые суммы (обороты) всех операций по указанным корреспондирующим счетам. Однократной записью осуществляется двойное отражение операций.

В отличие от оборотной ведомости (См. Оборотная ведомость) простой формы, Ш. о. в. содержит не только суммы оборотов каждого счёта, но и слагаемые этих оборотов. Это позволяет проверить полноту и правильность записей по счетам, а также видеть экономическую сущность операций, отражённых по дебету и кредиту каждого счёта, и выявить ошибки в корреспонденции счетов (См. Корреспонденция счетов). Иногда в Ш. о. в. включают, кроме оборотов, и остатки по синтетическим счетам; в этих случаях её называют также шахматным балансом.

Ввиду некоторой громоздкости и сложности составления Ш. о. в. применяется не при всех формах бухгалтерского учёта, однако принцип шахматной записи широко используется для построения учётных регистров (См. Учётные регистры). Так, при журнально-ордерной форме счетоводства (См. Журнально-ордерная форма счетоводства) все основные регистры строятся по шахматной форме, что позволяет значительно сократить учётную работу.

Оборотная ведомость по счетам синтетического учета представляет собой итоги оборотов и сальдо по всем синтетическим счетам. Она предназначена для проверки правильности учетных записей общего ознакомления . Оборотные ведомости по счетам аналитического учета представляют собой итоги оборотов и сальдо по всем счетам аналитического учета, объединяемые одним синтетическим, и предназначены для проверки правильности учетных записей по этим счетам, а также для наблюдения за состоянием и движением отдельных видов средств.состоянием хозяйственной финансовой деятельности организаций и составления нового баланса.

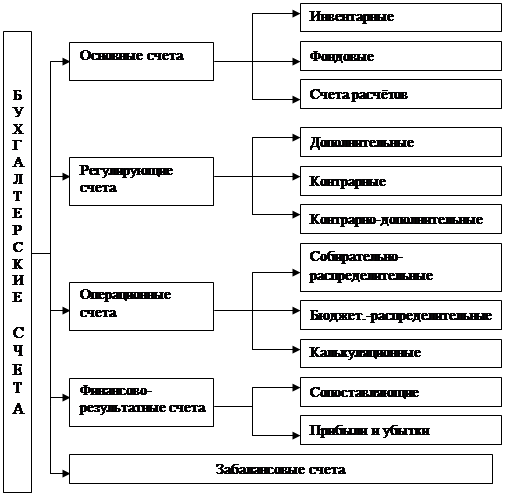

8) Классификация счетов бухгалтерского учета - это система счетов, объединенных в группы по наиболее существенному признаку (экономическому смыслу, назначению, структуры). Структура бухгалтерского счета довольно проста. Счет состоит из трех основных элементов:

Номер и наименование счета.

Сторона дебета.

Сторона кредита .

Для каждого вида активов, капитала и обязательств открываются отдельные счета. Итоги записей сумм операций по дебету или кредиту счета называются оборотом. Разность между суммами, проставленными на одной стороне счета и указанными на другой его стороне, называется остатком, или сальдо

Остатки могут быть дебетовыми или кредитовыми в зависимости от того, превышает ли дебет кредит или наоборот.

На

счетах, отражающих активы, остатки и

увеличение отражаемого объекта

записываются по дебету, уменьшение —

по кредиту; на счетах, служащих для учета

капитала и обязательств, остатки и

увеличение отражаемого объекта — по

кредиту, уменьшение — по дебету.

Классификация счетов по назначению и структуре

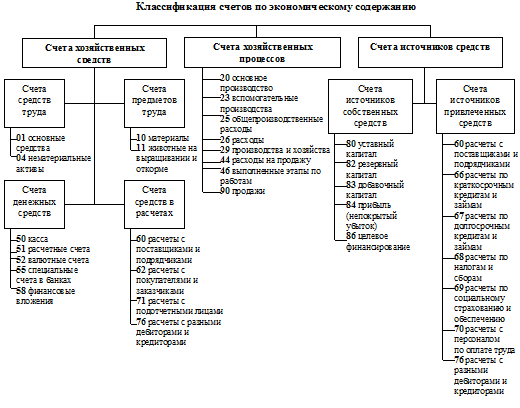

9)Для единообразного обобщения данных о деятельности организаций различных форм собственности и для удобства работы контрольных органов разработан единый перечень счетов, обязательный для всех субъектов хозяйствования, называется планом счетов бухгалтерского баланса.План счетов-это систематизированная группировка счетов по экономически однородным признакам.В настоящее время в Республике Беларусь применяются следующие виды счетов: для хозрасчетных организаций, бюджетных учреждений, банковской системы и для учета исполнения бюджета в финансовых органах.В плане счетов располагаются в последовательности, позволяющей отразить в бухгалтерском учете хозяйственные средства и их источники, а также процессы производства,обращения и распределения общественного продукта.Они группируются в определенном порядке. В каждом разделе объеденены счета, связанные сопределенной стадией кругооборота средств,независимо от назначения и структуры этих счетов.

В первом разделе «Внеоборотные активы» включены счета основных средств(01»Основные средства», 03 «Доходные вложения в материальные ценности», 04»Нематериальные активы»,07» Оборудование к установке»), счета процессов капитальных вложений во внеоборотные активы(08»Вложения во внеоборотные активы») и регулирующие счета(02»Амортизация основных средств, 05 «Амортизация нематериальных активов»).

В разделе 2 «Производственные запасы» предусмотрены счета активов( 10 «Материалы», 11 «Животные на выращивании и откорме»), счета процессов (15 «Заготовление и приобретение материальных ценностей»), и регулирующие счета(14 « Резервы под снижение стоимости материальных ценностей». Как часть стоимости актива в данный раздел включается счет 18 «Налог на добавленную стоимость по приобретенным товарам, работам, услугам.

В разделе 3 «Затраты на производство» вначале приведены счета учета процесса основного производства , продукция которого является предметом деятельности предприятия ( 20 «Основное производство». Затем расположены счета учета вспомогательных призводств( 23 «Вспомогательное производство». Далее идут счета для накапливания и распределения затрат по обслуживанию производства и управлению( 25 «Общепроизводственные расходы», 29 «Брак в производстве».

В 4 разделе « Готовая продукция и товары» приведены счета по учету и движению готовой продукции: 40 «Выпуск готовой продукции, работ, услуг», 41 « Товары» ,43 «Готовая продукция».

В разделе 5 расположены счета учета денежных средств : 50 « Касса», 51 « Расчетный счет», 52 «Валютные счета».

В разделе 6 «Расчеты» счета помещены в последовательности – поставщики , подрядчики, покупатели, закзчики,заимодавцы( 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 66 «расчеты по краткосрочным кредитам и займам»,счета расчетов с бюджетом , пенсионный фонд, фонд социального страхования 9 68 «Расчеты по налогам и сборам», счета расчетов с персоналом ( 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами», счета внутрихозяйственных рассчетов( 79 «Внутрихозяйственные расчеты».

В 7 разделе «Источники собственных средств» счета 80-89 предназначены для учета собственных источников организации ( 80 «Уставный фонд»,83 «Добавочный фонд»,86 «Целевое финансирование».

В разделе 8 «Финансовые результаты» счета 90-99 отведены для систематизации информации о доходах и расходах организации,а также о конечном финансовом результате о деятельности.

В каждом разделе указаны наименование синтетических счетов (счетов первого порядка), их номера, а также номера и наименование субсчетов(счет второго порядка).

10) Первичные документы представляют собой письменные распоряжения на совершение хозяйственных операций или письменное доказательство действительног осуществления этих операций и являются основанием для последующих записей в системе, счетов бухгалтерского учета.факт- свершения хозяйственной операции подтверждается первичным учетным документом, имеющим юридическую силу. который составляется ответственным исполнителем совместно с другими участниками операции.Ни одна хозяйственная операция не может быть учтена бухгалтерией, если она ре оформлена документом. Документ - это основа учета. Документирование хозяйственных операций - это первый этап учетной работы. Вторым этапом является отражение на основе документов хозяйственны операций на счетах бухгалтерского учета, проведение периодической инвентаризации в целях проверки учетных данных. Исчисление отдельных затрат и расходов денежная оценка средств, определение себестоимости и результат хозяйственной деятельности составляю третий этап учетной работы.Заключительный этап - периодическая сводка показателей текущего уета, составление балансов и отчетов, анализ хозяйственной деятельности организации.Документы подтверждают правильность и точность учетных данных, помогают выявить возможные ошибки в бухгалтерских записях и служат средством , при помощи которого осуществляется хозяйственная деятельность.Они используются для оперативного руководства и упраления организацией.Так, требования цехов служат основанием для отпуска материалов со склада,расходные кассовые ордера- для выплаты из кассы наличных денег ,счета или платежные требования на отгруженные покупателям товары-для перчисления денежных средств с расчетных счетов покупателей и т. д. С помощью документов можно следить за движением материальных и денежных средств и за правильностью их расходования.Документы имеют правовое значение, используются в качестве доказательств в спорах, которые могут возникнуть между субъектами хозяйчтвования. Арбитаж и судебные инстанции, которые рассматривают такие споры, признают за документами юридическую силу письменного свидетельства, если они поставлены правильно и своевременно.Порядок составления первичных учетных документов регулируется Законом РБ «О бухгалтерском учете и отчетности. Первичные учетные документы принимаются к учету, если они составлены поформе. содержащийся в альбомах унифицированных форм первичной учетной документации. Первичные учетные документы, форма которых не предусмотрена в этих альбомах.должны содержать следующие обязательные реквизиты:

• наименование, номер документа, дату я место его составления;

• содержание и основание совершевия хозяйственной операции, ее измерение и оценку в натуральных и денежных показателях;

• должности лиц, ответственных аа совершение хозяйственной операции;

• Должности лиц. ответственных за правильность оформления их фамилии, инициалы и личные подписи.

В зависимости от характера хозяйственных операций и системы обработки данных в первичные учетные документы могут включаться дополнительные реквизиты.

Перечень лиц, имеющих право подписи первичных учетных документов, должен быть согласован с главным бухгалтером в утвержден руководителем организации.

Документы, которыми оформляются хозяйственные операции ,связанные с поступлением или выплатой денежных средств ,подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным – непосредственно после ее совершения.Лица, составившие и подписавшие первичные учетные документы, обеспечивают их своевременное и качественное оформление, передачу в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных.

Первичные учетные документы,составленные на иных языках ( кроме русского и белорусского),должны иметь подстрочный перевод на русский или белорусский язык.Первичные учетные документы могут составляться на бумажных и электронных носителях информации. Если первичные учетные документы составляются на электронных носителях информации, организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций ,а также по требованию государственных органов,

осуществляющих контроль в соответствии с законодательством Республики Беларусь, суда и прокуратуры.

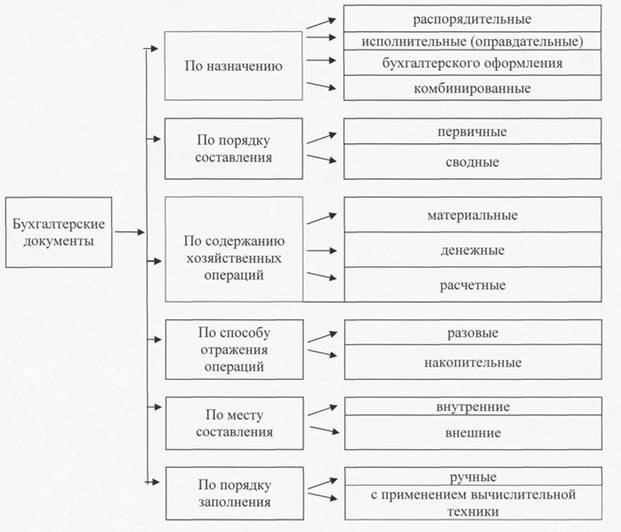

Первичные учетные документы могут быть классифицированы по следующим основным признакам:

- по своему назначению

- по способу составления

по объему содержания

- по месту составления .

По своему назначению документы подразделяются на: распорядительные, оправдательные, бухгалтерского оформления и комбинированные.

Распорядительным документом оформляют поручение совершить хозяйственную операцию. Это доверенности, наряды, приказы.

Основанием для записи в бухгалтерские регистры распорядительные документы не служат. Они имеют большое значение для предварительного контроля за правильностью, т. е. юридической и экономической обоснованностью совершения операций.

Оправдательные документы содержат сведения о совершившихся хозяйственных операциях. Например, приходные и расходные накладные, различные акты, кассовые чеки и др.

Документы бухгалтерского оформления – это расчеты и справки, составляемые бухгалтерией и служащие основанием для дальнейших учетных записей. К ним относятся: расчетная ведомость на заработную плату, расчет амортизационных отчислений, справки об ошибках, обнаруженных в учетных регистрах и подлежащих устранению посредством дополнительных записей, и т. п.

Комбинированными называют документы, имеющие несколько назначений из числа указанных выше. Распорядительное и оправдательное назначение имеют товарно-транспортные накладные, требования на получение материалов со склада.

Расчетно-платежная ведомость на заработную плату, которая заменяет собой составляемые порознь расчетную и платежную ведомость, является сначала документом бухгалтерского оформления, потом, при передаче ее в кассу, играет роль распорядительного документа и наконец после выплаты денег становится оправдательным документом. Такое комбинирование назначений сокращает общее количество документов и, поэтому широко распространено.

По способу отражения хозяйственных операций документы делятся на:

1. первичные документы которые составляются в процессе совершения той или иной операции, они становятся самым первым письменным свидетельством ее осуществления. Например кассовые ордера, платежные поручения, накладные, приемосдаточные акты, препроводительные ведомости к сумме с денежной выручкой, акты об установленном расхождении в количестве и качестве при приемке товарно-материальных ценностей.

В зависимости от количества зарегистрированных операций первичные документы делятся на:

а) разовые документы – документы (кассовый ордер, чек, требование, накладная), в которых фиксируют единственную, однократно совершенную операцию;

б) накопительные документы, в них отражают несколько однородных хозяйственных операций по мере их совершения на протяжении некоторого промежутка времени. Например, дневные заработные карты и месячные лимитные карты, оформляющие многократный отпуск товарно-материальных ценностей от одного материально ответственного лица к другому, путевые листы автомашин;

2. сводные документы – это первая ступень обобщения сведений, содержащихся в нескольких первичных документах, которая предшествует их бухгалтерской обработке. Сводными документами являются товарные отчеты материально ответственных лиц, кассовые отчеты кассира, отчеты подотчетных лиц об израсходовании ими денежного аванса.

По месту составления:

Внутренние

Внешние

№11. Учетные регистры – это разграфленные специальным образом листы бумаги, в которых производятся текущие учетные записи.

Учетные регистры предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документах, отражения данной информации на счетах бух учета и в бух отчетности.

Классификация учетных регистров:

1. по внешнему виду: бухгалтерские книги, карточки, ведомости.

2. по назначению: хронологические, систематические, комбинированные.

3. по степени обобщения информации: аналитические, синтетические, комбинированные.

4. по формам графления: линейные, шахматные, односторонние, двухсторонние.

Требования, предъявляемые к оформлению учетных регистров:

1.документальности

2.своевременности

3.краткости

4.точности

5.ясности

Для исправления дополнительных ошибок в учетных регистрах применяются следующие способы:

Корректура - применяется для исправления арифметических ошибок в документах или учетных регистрах (кроме кассовых и банковских) до подведения в них итогов. В данном случае неправильная сумма зачеркивается тонкой линией, рядом пишется исправлено и правильная сумма (цифрами и прописью) с указанием даты исправления и подписью.

Способ дополнительной записи - применяется, если бухгалтерская обработка была сделана с верной корреспонденцией счетов, но на меньшую сумму, чем необходимо. В этом случае для исправления ошибки делается дополнительная обработка по тем же счетам на недостающую сумму.

Способ «красное сторно» - используется для исправления ошибок допущенных в корреспонденции счетов или при завышении суммы операции. В первом случае, регистрацию проводят повторно, но сумму записывают красными чернилами или заключают в рамку. При подсчете оборотов по счетам также суммы вычитают и ошибка исправляется. В случае, когда корреспонденция счетов указана правильно, но сумма завышена, исправленная проводка красными чернилами делается только на разницу между ошибочной и правильной суммой.

№12. Форма бух учета – совокупность учетных регистров, используемых в определенной последовательности и взаимосвязи для ведения учета способом двойной записи.

Отличительные признаки формы бух учета:

Кол-во применяемых учетных регистров, их назначение, содержание, форма, внешний вид;

Последовательность и способ записей в учетные регистры;

Взаимосвязь регистров синтетического и аналитического учета.

Виды форм бух учета и их хар-ка:

1.Мемориально-ордерная форма учета. При такой форме учета на основании, данных первичных документов составляются мемориальные ордера, которые записываются в регистрационный журнал, а затем в Главную книгу по синтетическим счетам. Аналитический же учет ведут в карточках, записи в которых делают на основании первичных или сводных документов. По данным синтетических и аналитических счетов по окончании отчетного периода составляются оборотные ведомости, которые сверяют между собой.

2.Журнально-ордерная форма учета предусматривает ежедневные записи в журналах-ордерах данных с первичных документов либо со вспомагательных ведомостей, которые служат для накапливания и группировки данных первичных документов. Журналы-ордера представляют собой свободные листы большого формата со значительным количеством реквизитов. Каждому журналу присваивается определенный постоянный номер. Как правило, журналы ордера имеют различную форму, но предусматривают графы, отражающие корреспонденцию счетов.

Месячные итоги каждого журнала показывают общую сумму оборотов счета, операции которого отражаются в данном журнале.

Хоз операции записываются в журналы-ордера по мере совершения и оформления документами.

Месячные итоги журналов-ордеров записываются в Главную книгу типовой формы.

3.Упрощенная форма учета, При упрощенной (простой) форме бухгалтерского учета, используемой на небольших предприятиях, применяется Книга учета хозяйственных операций (фактов хозяйственной деятельности), в которой каждая операция в хронологическом порядке с указанием номера, суммы и содержания сразу отражается на счетах бухгалтерского учета.

Книга (журнал) учета хозяйственных операций открывается записями сумм остатков на начало года (начало деятельности предприятия) по каждому виду имущества, обязательств и иных средств, по которым они имеются.

Затем в графе "Содержание операции" записывается месяц и в хронологической последовательности позиционным способом на основании каждого первичного документа отражаются все хозяйственные операции этого месяца. При этом суммы по каждой операции, зарегистрированной в Книге по графе "Сумма", отражаются методом двойной записи одновременно по графам "Дебет" и "Кредит" счетов учета соответствующих видов имущества и источников их приобретения.

По окончании месяца подсчитываются итоговые суммы оборотов по дебету и по кредиту всех счетов учета средств и их источников, которые должны быть равны итогу средств, показанному по графе "Сумма". После подсчета итоговых дебетовых и кредитовых оборотов средств и их источников (бухгалтерских счетов) за месяц выводится сальдо по каждому их виду (счету) на 1-е число следующего месяца.

2. Упрощенная форма учета может вестись двумя способами:

без использования учетных регистров для субъектов малого предприятия (простая форма);

с использованием соответствующих учетных регистров.

4.Автоматизированная – основывается на методологическом, информационном, технологическом, организационно-правовом единстве обработки информации по различным участкам, включая получение бух баланса и форм отчетности.

Совершенствование форм бухгалтерского учета в условиях развития ПЭВМ: Развитие и рационализация бухгалтерского учета характеризуются совершенствованием применяемых форм учета Необходимость перехода от одной формы бухгалтерского учета к другим, более совершенным, обуславливается развитием предприятия. Применение персональных ЭВМ в учетной работе дает возможность автоматизировать рабочее место бухгалтера, что повышает производительность труда учетных работников, обеспечивает оперативность получения данных. Кроме того, появляется возможность совершенствовать проведение экономического анализа. Этим самым создается информационная база для принятия эффективных управленческих решений. Использование персональных ЭВМ позволяет автоматизировать обработку учетных данных от их ввода до формирования выходных форм. Пользователь производит ввод данных первичных документов, которые затем с помощью специальных программ группируются и обобщаются непосредственно на компьютере. В результате можно получить различную информацию, эквивалентную по содержанию регистрам синтетического и аналитического учета, и использовать ее многократно. В настоящее время многие предприятия используют комбинированные формы учета, которые совмещают журнально-ордерную или мемориально-ордерную и автоматизированную.

№13. Бухгалтерская отчетность - представляет собой систему показателей об имущественном и финансовом положении организации и её хозяйственной деятельности за отчетный период.

Отчетность необходима для оперативного руководства хозяйственной деятельностью организации, а также для анализа финансового положения предприятия. Данные отчетности используются внешними пользователями для оценки эффективности деятельности организации при выборе партнеров. По данным бухгалтерской отчетности кредиторы делают выводы о финансовом состоянии организации, её ликвидности и платежеспособности.

Основные принципы составления финансовой отчетности:

1.Полнота отражения хоз операций за отчетный период;

2.правильность отнесения расходов к соответствующим отчетным периодам;

3.разграничение текущих затрат на производство и капитальных вложений;

4.соответствие данных аналитического учета данным синтетического учета;

5.соблюдение принятой учетной политики отражения хоз операций и оценки объектов учета;

6.подтверждение всех статей годового баланса и других форм годовой отчетности данным инвентаризации.

Сроки хранения документов:

1.постоянный(годовые отчеты о финансово-хоз деятельности, лицевые счета по учету уставного и резервного фондов)

2.75 лет(лицевые счета по начислению з/п, док-ты по вопросам возмещения вреда)

3.10 лет(кассовы, бух док-ты, описи инвентаризации)

4.5лет(план счетов, журналы-ордера)

5.3 года(вспомагательные и контрольные ведомости, накладные и квитанции)

Виды бух отчетноси: 1) бухгалтерскую отчетность — содержит сведения об имуществе, обязательствах и финансовых результатах по стоимостному показателю и составляется на основании данных бухгалтерского учета за месяц, квартал, полугодие, девять месяцев, за год нарастающим итогом с начала года; 2) статистическую отчетность — содержит сведения по отдельным показателям хозяйственной деятельности организации как в натуральном, так и в стоимостном выражении и составляется по данным статистики бухгалтерского и оперативного учета; 3) оперативную отчетность — содержит сведения на основе показателей за короткие промежутки времени (за сутки, неделю, декаду, полмесяца, месяц) и составляется на основании данных оперативного учета; По периодичности составления: 1)текущая – включает в себя отчеты за месяц, квартал нарастающим итогом с начала отчетного года. 2) годовую отчетность — это отчетность о деятельности организации за отчетный год с 1 января по 31 декабря включительно.

По назначению:

1)внутренняя – не подлежит публикации и не представляется внешним пользователям.

2)внешняя – является открытой для внешних пользователей.

По степени обобщения данных:

1)первичная – это отчетность отдельной организации на основании данных текущего бух учета.

2)сводная – включает показатели головной организации, дочерних и зависимых обществ.

Требования к бух отчетности:

1.Обязательность – составляется согласно действующим инструкциям и положениям и представляется с строго предусмотренные сроки.

2.Единообразие – составляется по единым формам для всех субъектов хозяйствования.

3.Достоверность – данные, указываемые в отчетности, должны всегда подтверждаться первичными документами, инвентаризационными описями.

4.Эффективность – приводимые в отчетности показатели необходимы для оценки результатов хоз деятельности.

5.Экономичность – затраты на получение информации для заполнения отчетности должны быть минимальными и обоснованными.

Состав бух отчетности:

- бух баланс;

-отчет о прибылях и убытках;

-приложений предусмотренных нормативными правовыми актами;

-пояснительной записки;

-аудиторского заключения.

№14. Порядок составления бух отчетности:

1.Бухгалтерская отчетность составляется на русском или белорусском языке, ее показатели отражаются в белорусских рублях.

2.По каждому числовому показателю бухгалтерской отчетности, кроме отчета, составляемого за первый отчетный период, должны быть приведены данные минимум за два года - отчетный и предшествующий отчетному.

3.Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении и формироваться исходя из правил, установленных нормативными правовыми актами по бухгалтерскому учету.

4.При формировании бухгалтерской отчетности организацией должна быть обеспечена нейтральность информации, содержащейся в ней, т.е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими. Информация не является нейтральной, если посредством отбора или формы представления она влияет на решения и оценки пользователей с целью достижения предопределенных результатов или последствий.

5.Бухгалтерская отчетность организации должна включать показатели деятельности всех филиалов, представительств и иных подразделений, в т.ч. выделенные на отдельные балансы.

Порядок представления бух отчетности:

Бухгалтерская отчетность составляется за отчетный год. Отчетным годом для всех организаций является календарный год – с 1 января по 31 декабря включительно, для вновь созданных организаций – с даты их государственной регистрации, создания по 31 декабря включительно.

Организации (за исключением организаций, финансируемых из бюджета) представляют годовую бухгалтерскую отчетность:

учредителям (участникам) организации или собственникам ее имущества в соответствии с ее учредительными документами;

государственным органам (иным государственным организациям), если отчитывающиеся организации в соответствии с законодательством Республики Беларусь находятся в их подчинении (входят в их состав), или являются организациями государственной формы собственности, или имеют в уставном фонде долю государственной собственности, а также иным организациям в случаях, установленных законодательством Республики Беларусь.

Государственные унитарные предприятия представляют бухгалтерскую отчетность органам государственного управления, уполномоченным управлять государственным имуществом.

Организации (за исключением организаций, финансируемых из бюджета) представляют годовую бухгалтерскую отчетность в течение 90 дней по окончании года.

Промежуточная бухгалтерская отчетность представляется в сроки, установленные Министерством финансов Республики Беларусь (для Национального банка Республики Беларусь, банков – Национальным банком Республики Беларусь), республиканскими органами государственного управления, подчиненными Совету Министров Республики Беларусь, осуществляющими методологическое руководство бухгалтерским учетом и отчетностью организаций соответствующих отраслей экономики, но не позднее 30 дней по окончании отчетного периода, за который составляется такая отчетность.

Консолидированная бухгалтерская отчетность составляется в порядке и сроки, установленные Министерством финансов Республики Беларусь (для Национального банка Республики Беларусь, банков – Национальным банком Республики Беларусь), республиканскими органами государственного управления, подчиненными Совету Министров Республики Беларусь, осуществляющими методологическое руководство бухгалтерским учетом и отчетностью организаций соответствующих отраслей экономики.

Представляемая бухгалтерская отчетность должна быть утверждена в порядке, установленном учредительными документами организации.

Организации, финансируемые из бюджета, представляют месячную, квартальную и годовую бухгалтерскую отчетность в порядке и сроки, определенные Министерством финансов Республики Беларусь.

Днем представления организацией бухгалтерской отчетности считается дата ее почтового отправления или дата ее фактической передачи по принадлежности.

Порядок внесения исправлений в бух учет до окончания отчетного года::

1. При выявлении ошибок в бухгалтерском учете и отчетности исправления в учет вносятся в месяце, когда были обнаружены эти ошибки, независимо от того, в каком отчетном периоде эти искажения были допущены (в текущем отчетном году либо за прошлые годы).

2. Внесение исправлений в данные бухгалтерского учета производится в случаях выявления ошибок:

в текущем периоде до окончания отчетного года;

после завершения отчетного года, но до утверждения годовой бухгалтерской отчетности;

за прошлый год (прошлые годы) после утверждения годовой бухгалтерской отчетности за отчетный год.

3. Исправление ошибок независимо от периода их допущения (за прошлые годы или за отчетный год), обнаруженных в бухгалтерском учете в течение отчетного года, производится путем внесения дополнительной записи или сторнирования ошибочно указанных записей и указания правильных записей в месяце обнаружения ошибки.

4. Внесение исправлений, выявленных после окончания отчетного года до составления годовой бухгалтерской отчетности, отражается в бухгалтерском учете оборотами декабря отчетного года путем сторнирования произведенных записей на соответствующих счетах бухгалтерского учета и внесения правильных записей.

5. В случае выявления в текущем периоде неправильного отражения хозяйственных операций на счетах бухгалтерского учета предыдущего года (прошлых лет) (после утверждения в установленном порядке годовой бухгалтерской отчетности) исправления в бухгалтерский учет и бухгалтерскую отчетность за предыдущий отчетный год не вносятся и производятся в учете того отчетного периода (месяца), когда обнаружена ошибка и оформлена бухгалтерская справка-расчет.

Порядок использования бух отчетности:

№15 Учетная политика – совокупность способов ведения бух учета.

Составляющие учетной политики:

1.способ ведения первичного наблюдения

2.способ ведения стоимостного измерения

3.способ ведения текущей группировки

4.способ итогового обобщения факторов хоз деятельности

Методическое обеспечение бух учета:

1.документация

2.инвентаризация

3.стоимостная оценка

4.калькуляция

5.бух счет

6.двойная запись

7.бух баланс

8.отчетность

Принципы организации бух учета:

1.непрерывность деятельности организации

2.последовательность применения учетной политики

3.временная определенность факторов хоз деятельности

4.полнота

5.рациональность

6.приоритет содержания над формой

7.непротиворечивость

Порядок формирования и оформления учетной политики:

Учетная политика организации формируется главным бухгалтером, утверждается руководителем и оформляется приказом, обязательным к исполнению всеми подразделениями организации в течении всего отчетного периода. Учетная политика устанавливается в начале года и в течении года изменению не подлежит. С 2004 года организациям необходимо формировать учетную политику с обязательным выделением двух разделов:

1.учетная политика для целей бух учета;

2.учетная политика для целей налогового учета.

В связи с этим учетную политику целесообразно оформлять виде двух документов.

Принятая организацией учетная политика подлежит оформлению соответствующей организационно-распорядительной документацией (приказами, распоряжениями и т.п.) организации.

Международные стандарты бух учета:

Стандарт 1 |

Раскрытие учетной политики |

|

Стандарт 2 |

Оценка и учет товарно-материальных запасов по первоначальной стоимости |

|

Стандарт 3 |

Сводные финансовые от-четы |

|

Стандарт 4 |

Амортизационный метод бухгалтерского учета |

|

Стандарт 5 |

Информация, представляемая в финансовых отчетах |

|

Стандарт 7 |

Отчет об изменении финансового положения |

|

Стандарт 8 |

Необычные позиции, позиции за предшествующий период и изменения в учетной политике |

|

Стандарт 9 |

Учет научно-исследова-тельской деятельности |

|

Стандарт 10 |

Обстоятельства непреодолимой силы и события, имеющие место после составления баланса |

|

Права и обязанности главного бухгалтера:

Руководство бухгалтерским учетом в организации осуществляет главный бухгалтер, при отсутствии в штате должности главного бухгалтера – бухгалтер, главный бухгалтер организации, оказывающей услуги по ведению бухгалтерского учета и отчетности, или специалист-бухгалтер, являющийся индивидуальным предпринимателем (далее – главный бухгалтер).

Главный бухгалтер назначается на должность и освобождается от должности руководителем организации в соответствии с ее учредительными документами.

На должность главного бухгалтера назначается лицо, имеющее высшее специальное образование, а в исключительных случаях – лицо, не имеющее высшего специального образования, при наличии у него специального образования и стажа работы по специальности бухгалтера не менее пяти лет.

Руководитель частного унитарного предприятия имеет право вести бухгалтерский учет и составлять бухгалтерскую отчетность лично, если это предусмотрено уставом предприятия.

Главный бухгалтер, осуществляющий руководство бухгалтерским учетом в организации, подчиняется непосредственно руководителю организации.

В компетенцию главного бухгалтера входят:

постановка и ведение бухгалтерского учета в организации;

формирование учетной политики организации;

составление и своевременное представление полной и достоверной бухгалтерской отчетности.

Указания и распоряжения главного бухгалтера в пределах его компетенции обязательны для всех структурных подразделений и работников организации.

Денежные и расчетные документы без подписи главного бухгалтера (лица, им уполномоченного) считаются недействительными и не должны приниматься к исполнению.

Главный бухгалтер обеспечивает контроль за движением активов и выполнением обязательств.

Прием и сдача дел при назначении на должность и освобождении от должности главного бухгалтера оформляются актом.

В случае возникновения разногласий между руководителем организации и главным бухгалтером по вопросам совершения отдельных хозяйственных операций документы по ним должны быть приняты к исполнению главным бухгалтером по письменному распоряжению руководителя этой организации, который несет всю полноту ответственности за последствия совершения таких операций.

16. Инвентаризация - это проверка на соответствие учетных данных действительному наличию средств в организации и состоянию расчетов на определенный момент времени. Она представляет собой способ дополнительного контроля текущей документации и является одним из основных элементов метода бухгалтерского учета.

Необходимость инвентаризации вызвана следующими обстоятельствами :

• фиксирование хозяйственных явлений, не поддающихся повседневному наблюдению в текущем учете. К ним относятся изменения массы или количества материальных ценностей в связи с изменением условий их хранения (усушка, распыл и т.д.);

• устранение расхождений между данными учета и фактическим наличием средств в организации, которые возникают в процессе текущего учета. Они могут быть вызваны ошибками в учете (описки, неправильное отражение на счетах), неточностями при приеме и отпуске средств (просчеты, промеры);

• контроль за материально ответственными лицами. С его помощью выявляются расхождения между фактическим наличием товарно-материальных ценностей и данными учета, которые возникают в результате обмеров или обвесов при приемке или передаче ценностей, обсчетов при выдаче денег, хищений. В зависимости от полноты охвата средств инвентаризации подразделяются на полные и частичные. При полной инвентаризации проверке подвергаются все без исключения средства хозяйства и подразделения, где имеются материальные ценности или денежные средства. Частичная инвентаризация охватывает лишь какую-либо одну часть хозяйственных ресурсов организации, т.е. проверке подлежат материальные или денежные средства, находящиеся в одном из подразделений либо числящиеся за одним материально ответственным лицом. По периодичности инвентаризации подразделяются на плановые и внеплановые. Плановая инвентаризация проводится в установленные сроки. Организация обязана проводить плановые инвентаризации своих ресурсов в следующие сроки:

• основных средств, капитальных ремонтов, расходов будущих периодов и всех ТМЦ - не менее одного раза в год перед составлением годовых отчетов;

• расчетов с дебиторами и кредиторами - не менее одного раза в год;

• расчетов с банками и финансовыми органами - не менее одного раза в квартал;

• расчетов организации с его хозяйствами, выделенными на самостоятельный баланс, - не менее одного раза в квартал;

• денежных средств и денежных документов - не менее одного раза в месяц.

Внеплановые (внезапные) инвентаризации проводятся в целях контроля за сохранностью ценностей у материально ответственных лиц либо при замене материально ответственных лиц по распоряжению администрации или по требованию ревизора. Во всех случаях инвентаризация проводится комиссией во главе с председателем. В комиссию, как правило, входят:

- представители администрации;

- работник бухгалтерии;

- материально ответственное лицо;

- представитель собственника.

По итогам инвентаризации составляется инвентаризационная ведомость, куда вписываются фактические остатки материальных ценностей или денежных средств. Ведомость подписывают члены комиссии. Затем ее передают в бухгалтерию, где на ее основе составляется сличительная ведомость, куда кроме данных из инвентаризационной ведомости заносятся данные учетных регистров в бухгалтерии. После сопоставления данных по каждой позиции выявляются расхождения между учетными данными и фактическим наличием (по данным комиссии). Если обнаружены излишки, они приходуются в организации. При недостаче принимается решение по их списанию.

Примеры проводок:

Выявленные излишки основных средств отражаются в бухгалтерском учете следующей проводкой:

ДЕБЕТ 01 КРЕДИТ 91-1

– оприходовано основное средство.

При недостаче основных средств проводки выглядят следующим образом (если виновное лицо не установлено):

ДЕБЕТ 02 КРЕДИТ 01

– списана амортизация по недостающим ОС;

ДЕБЕТ 94 КРЕДИТ 01

– списана остаточная стоимость ОС;

ДЕБЕТ 91-2 КРЕДИТ 94

– отражена в составе прочих расходов недостача. Если при недостаче выявлены виновные лица, то проводки будут такие:

ДЕБЕТ 73 КРЕДИТ 94

– списана недостача за счет виновных лиц;

ДЕБЕТ 50 КРЕДИТ 73

– работником погашена сумма задолженности.

17. Внеоборотные активы – это та часть имущества предприятия, которая функционрует длительное время в неизменной натуральной форме.

Вложения во внеоборотные активы – это затраты на создание, приобретение и увеличение размеров внеоборотных активов, не предназначенных для продажи. К ним относятся: затраты на строительно-монтажные работы, приобретение оборудования, инструмента, объектов недвижимого имущества, нематериальных активов и пр. Эта категория внеоборотных активов представлена объектами незавершенного строительства, недоремонтированным оборудованием и т.д. По мере завершения работ по строительству или монтажу и юридическому оформлению объекта, он вводится в эксплуатацию, т.е. переводится из категории «вложения во внеоборотные активы» в основные средства или нематериальные активы.

В бухгалтерском учете для отражения вложений во внеоборотные активы предназначен счет 08 с аналогичным названием. Вся информация о поступлении основных средств в организацию сначала отражается на счете 08 "Вложения во внеоборотные активы". К нему могут быть открыты следующие субсчета: 08 - 1 «Приобретение земельных участков»; 08 - 2 «Приобретение объектов природопользования»; 08 - 3 «Строительство объектов основных средств»; 08 - 4 «Приобретение объектов основных средств»; 08 - 5 «Приобретение нематериальных активов»; 08 - 6 «Перевод молодняка животных в основное стадо»; 08 - 7 «Приобретение взрослых животных»; 08 - 8.«Выполнение научно-исследовательских, опытно-конструкторских и технологических работ». Счет 08 «Вложения во внеоборотные активы» - активный, сальдо дебетовое, показывает величину вложений в незавершенное строительство, незаконченные операции по приобретению основных средств и других внеоборотных активов.

Сформированную первоначальную стоимость объектов основных средств, принятых в эксплуатацию и оформленных в установленном порядке, списывают с кредита счета 08 "Вложения во внеоборотные активы" в дебет счета 01 «Основные средства», при этом делается запись: Дебет 01 «Основные средства» Кредит 08/3 «Строительство объектов основных средств»

Основные средства могут поступать в организацию по следующим направлениям: - при передаче учредителями, акционерами в счет вклада в уставный капитал. В бухгалтерском учете отражается по дебету 08 счета субсчет 4 «Приобретение отдельных объектов основных средств: Дебет 08/4 «Приобретение объектов основных средств» Кредит 75 «Расчеты с учредителями»

- путем строительства, которое может осуществляться подрядным и хозяйственным способом. В первом случае заказчик поручает строительство подрядной организации, во втором - выполняет работы собственными силами. Дебет 08/3 «Строительство объектов основных средств» Кредит 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами».

Отражено поступление оборудования по договору дарения. Дебет 01 «Основные средства» Кредит 08/4 «Приобретение объектов основных средств»

Отражается стоимость нематериального актива, полученного в качестве вклада в уставного капитала. Дебет 04 «Нематериальные активы» Кредит 08/5 «Приобретение нематериальных активов»

18. Основные средства (ОС) - это стоимостное выражение средств труда, являющихся продуктом труда, многократно участвующих в производственных процессах, постоянно изнашивающихся и в суммах этого износа переносящих свою стоимость на готовую продукцию (работы, услуги). Основные средства представляют совокупность вещей, сохраняющих свою натуральную форму и используемых коммерческой, некоммерческой организацией или индивидуальным предпринимателем в хозяйственной деятельности в течение длительного периода (более 12 месяцев).

Важнейшими задачами бухгалтерского учета основных средств являются:

- обеспечение контроля за сохранностью основных средств при их поступлении, хранении, использовании, внутреннем перемещении и выбытии; - точное и своевременное отражение в учете износа основных средств и начисление амортизации;

- контроль над расходами по ремонту и модернизации основных средств и отражение в учете;

- правильное определение результатов от выбытия и ликвидации основных средств;

- своевременное и достоверное исчисление налога на недвижимость в соответствии с действующим законодательством.

Важнейшей предпосылкой рациональной организации учета основных средств является их научно обоснованная классификация. Классификация разрабатывается и утверждается Министерством по анализу и статистике Республики Беларусь. На предприятиях применяется единая типовая классификация основных средств, в соответствии с которой они группируются: по отраслевому признаку, по назначению, по видам, по использованию, по принадлежности. Классификация основных средств по отраслевому признаку (промышленность, сельское хозяйство, транспорт и связь и т.д.) позволяет получить данные о стоимости основных средств в каждой отрасли. По назначению основные средства подразделяются на: производственные основные средства основной деятельности, производственные основные средства вспомогательных производств, непроизводственные основные средства. Промышленно-производственные основные средства по натурально-вещественному составу {по видам) классифицируются по следующим группам:

• здания - производственные, складские, административно-хозяйственные (здания цехов, заводоуправления, гаражи и др.);

• сооружения - насосные станции, дымовые трубы на отдельных фундаментах, бункера, мосты, водонапорные башни, автомобильные дороги и др.;

• передаточные устройства - электрические сети, трубопроводы, тепловые и газовые сети, трансмиссии;

• машины - оборудование:

а) силовые машины и оборудование (генераторы, трансформаторы, двигатели, турбины, паровые котлы, ядерные реакторы и т.д.);

б) рабочие машины и оборудование (металлорежущие станки, кузнечные и прессовые машины, автоматы для сварочных работ и т.д.);

в) измерительные - регулирующие приборы и устройства (амперметры, весы, водомеры и т.д.);

г) вычислительная техника (электронные и другие вычислительные машины);

д) прочие машины и оборудование (оборудование телефонных станций, пожарные машины и др.).

• транспортные средства - электровозы, вагоны, автомобили, морские - речные суда;

• инструменты - электродрели, пневматические отбойные молотки, электровибраторы и др.;

• производственный инвентарь и принадлежности, т.е. предметы производственного назначения;

• хозяйственный инвентарь - конторская обстановка, шкафы, ящики несгораемые, ковры, множительные аппараты.

• Многолетние насаждения - озеленительные и декоративные насаждения на территории предприятия.

• Прочие основные средства - библиотечные фонды, музейные ценности, капитальные затраты в арендованные основные средства и др.

Классификация основных средств по видам положена в основу их аналитического учета. По принадлежности основные средства подразделяются на собственные и арендованные. По признаку использования основные средства подразделяются на находящиеся в эксплуатации (действующие); в реконструкции и техническом перевооружении; в запасе (резерве); на консервации. Такая группировка обеспечивает правильное исчисление амортизации и отнесение ее на соответствующие источники. В бухгалтерском учете основные средства, как и все объекты учета, находят выражение в денежной оценке. Процесс расширенного воспроизводства требует непрерывного пополнения и обновления основных средств. Он характеризуется периодическим вводом в действие зданий, сооружений, оборудования и других объектов основных средств.

Основные средства поступают на предприятие в результате:

• внесения учредителями в счет их вкладов в уставный фонд предприятия;

• сооружения или изготовления;

• приобретения за плату у других субъектов хозяйствования и физических лиц;

• получения по договору дарения от других субъектов хозяйствования и физических лиц безвозмездно;

• поступление в качестве целевого финансирования. Поступление основных средств оформляют Актом о приемепередаче объекта основных средств (ф. № ОС-1), который составляется специальной комиссией на каждый принимаемый объект. В акте (составляемом в 2 экземплярах) указывают первоначальную стоимость объекта и его основные технические показатели. Общий акт на несколько объектов можно составлять лишь в том случае, если объекты однотипные, имеют одинаковую стоимость и приняты одновременно под ответственность одного и того же лица. К акту прилагают техническую документацию (например, паспорт станка или здания, чертежи), которая содержит полную техническую характеристику объекта. Приемку законченных работ по достройке и дооборудованию объекта, производимых в порядке капитальных вложений, оформляют Актом о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (ф. № ОС-3). Внутреннее перемещение основных средств из одного цеха (производства, отдела, участка) в другой, а также их передача из запаса (со склада) в эксплуатацию оформляются накладной на внутреннее перемещение основных средств. Арендованные основные средства (полученные в лизинг), которые на основании договоров учитываются на балансе арендодателя (лизингодателя), в бухгалтерии арендатора (лизингополучателя) в инвентарную книгу не заносятся. Они учитываются на забалансовом счете 001 «Арендованные основные средства», и для их аналитического учета используются выписки из инвентарной книги арендодателя . На основании перечисленных первичных документов основные средства в бухгалтерии вносят в инвентарную карточку учета основных средств (ф. № ОС-6). В ней отражаются наименование объектов основных средств, все основные реквизиты, характеризующие его, норма амортизационных отчислений, рассчитанная по каждому объекту исходя из выбранной методики расчета амортизации, а также присвоенный объекту инвентарный номер. В дальнейшем в инвентарной карточке отражают все операции, осуществляемые с данным объектом: перемещения, модернизация, ремонт, начисление амортизации, выбытие. Аналитический учет по счету 01 «Основные средства» ведется по видам, принадлежности, признаку использования и назначению основных средств. При разработке учетной политики и рабочего плана счетов субъекты хозяйствования для обособленного учета основных средств могут предусмотреть к счету 01

«Основные средства» следующие субсчета:

- 01/1 «Основные средства в эксплуатации»;

- 01/2 «Основные средства в ремонте»;

- 01/3 «Основные средства в запасе»;

- 01/4 «Основные средства на консервации»;

- 01/5 «Основные средства, сданные в аренду»;

- 01/6 «Основные средства, полученные в аренду» и т.д.

Примеры проводок:

Д01/9 К01/1 «Списание объекта по первоначальной стоимости»

Д02 К01/9 «Списание амортизации»

Д91/2 К01/9 «Списание остаточной стоимости».

19. Амортизация представляет собой универсальную методику возмещения затрат, понесённых компанией при покупке и вводе в эксплуатацию внеоборотных активов (ОС и НМА). Посредством амортизации происходит систематическое и экономически обоснованное списание стоимости актива на расходы в течение срока полезного использования, что позволяет:

Обеспечить соответствие расходов и доходов и исключить необоснованные колебания финансового результата деятельности организации при инвестировании во внеоборотные активы;

Учесть снижение полезности актива в результате его физического или морального износа.

При расчете амортизации используются три показателя: первоначальная стоимость, срок полезного использования и ликвидационная стоимость. Ликвидационная стоимость равна сумме денежных средств, которую организация рассчитывает получить за актив при его выбытии по истечении срока его полезного использования, за вычетом затрат на его выбытие.