24. Рентабельність: поняття, види, методи розрахенку та фактори підвищення

Рентабельність - це коефіцієнт отриманий як відношення прибутку до витрат, де в якості прибутку може використана величена балансової, чистого прибутку, прибутку від реалізації продукції, а також прибутку від різних видів діяльності підприємства. У знаменнику як витрат можуть бути використані показники вартості основних і оборотних фондів, виручки від реалізації, собівартості продукції власного і позикового капіталу.

За цим в широкому сенсі слова поняття рентабельність означає прибутковість, дохідність.

В економіці розрізняють такі основні види рентабельності:

- Загальна рентабельність. Розраховується як відношення балансового прибутку до середньорічної вартості основних виробничих і оборотних коштів, виражених в%.

- Розрахунковий прибуток визначається як відношення розрахункового прибутку чистої підприємства до середньорічної вартості осн. Виробничих і оборотних средст підприємства у%.

- Рентабельність виробу, роботи або послуги визначається як відношення прибутку, отриманого від реалізації виробу, роботи або послуги до собівартості виробництва цієї вироби, роботи або послуги.

- Рентабельність капіталу дорівнює відношенню прибутку, отриманого компанією за рік до величини вкладеного капіталу і виражається у відсотках.

- Рентабельність обороту визначаться як відношення річного прибутку, одержуваної підприємством до виручки від продажу продукції.

Фактори прибутку можна умовно розділити на дві групи:

-фактори внутрішнього порядку, що залежать від виробника продукції і що носять суб'єктивний характер;

- фактори зовнішнього порядку, які не залежать від товаровиробників і є об'єктивними.

До факторів внутрішнього порядку відносять кількість реалізованої продукції, її якість, витрати виробництва.

Важливим фактором прибутку є собівартість продукції. Зниження або підвищення витрат виробництва робить істотний вплив на величину прибутку.

До факторів зовнішнього порядку відносяться ринковий попит на продукцію. Е пропозицію і конкуренція виробників продукції. Високий або низький попит на ту чи іншу продукцію, а також наявність або відсутність конкурентів обумовлюють як кількість реалізованої продукції, так і рівень цін на неї, що, в кінцевому рахунку, впливає на величину прибутку.

25. Собівартість продукції підприємства та методика розрахунку її зниження під впливом окремих факторів.

Собівартість продукції — це грошовий вираз затрат підприємства на виробництво і реалізацію продукції. Собівартість продукції характеризує ефективність всього процесу виробництва на підприємстві, поскільки у ній відображаються: * рівень організації виробничого процесу; * технічний рівень; * продуктивність праці та інше.

Собівартість продукції як показник використовується для контролю за використанням ресурсів виробництва, визначення економічної ефективності організаційно-технічних заходів, встановлення цін на продукцію. За умов самофінансування зниження собівартості є основним джерелом зростання прибутку підприємства

Розрахунок зменшення собівартості продукції відбувається під впливом дії таких техніко-економічних чинників, як: підвищення технічного рівня виробництва, покращання організації виробництва і праці, зміна обсягу і структури виготов л юваної продукції тощо.

Методика розрахунку напрямків зменшення собівартості продукції за окремими факторами виглядає таким чином:

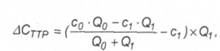

Розрахунок зменшення собівартості продукції у результаті підвищення техні-ко-технологічного рівня виробництва (DСттр) відбувається за формулою (1):

де

C0, C1 - витрати на одиницю продукції до і

після проведення заходів;Q0, Q1 - кількість

продукції, виготовленої відповідно до

і після впровадження відповідних

заходів.

де

C0, C1 - витрати на одиницю продукції до і

після проведення заходів;Q0, Q1 - кількість

продукції, виготовленої відповідно до

і після впровадження відповідних

заходів.

2.

Розрахунок зменшення собівартості

продукції (економія) внаслідок зменшення

матеріальних витрат (DСМв) здійснюється

за формулою (2):

де Смво - сума матеріальних витрат базового року;

Ів, Інв, Іц - індекси зміни обсягів виробництва, норм витрат і цін на матеріали відповідно, частка одиниці.

3.Розрахунок зменшення собівартості продукції (економія) внаслідок зменшення витрат по заробітній платні (DСзп) здійснюється за формулою (3):

де Сзпо - сума витрат на заробітну плату базового року;

Ів, Іт, Ізп- індекси зміни обсягів виробництва, трудомісткості виробів та оплати праці, частка одиниці.

4.Розрахунок зменшення собівартості продукції (економія) внаслідок зменшення відрахувань в соціальні фонди від заробітної плати (ДСвзп) здійснюється за формулою (4)