23. Поняття прибутку: функції і види. Розподіл і використання прибутку на підприємстві.

Прибуток являє собою загальну економічну категорію розвинутого товарного виробництва. Він є частиною вартості товару, яка відображається у вигляді надлишку над витратами його виробництва.

Прибуток як економічна категорія має своє якісне і кількісне визначення, тобто має речовий зміст та суспільну форму. Саме в їх діалектичній єдності розкривається сутність прибутку, його економічний зміст.

Прибуток — система економічних відносин між підприємцями (роботодавцями-власниками засобів виробництва) і найманими працівниками щодо виробництва, розподілу та привласнення створеної додаткової вартості, яка відособлюється у вигляді надлишку над витратами вкладеного капіталу

Функції прибутку:

Оцінювальна — ефект використання основних ресурсів підприємства

Стимулююча — функція прибутку спрямована на зниження витрат виробництва запровадженням інновацій, що збільшує можливості розширення виробництва і зростання масштабів бізнесу.

Господарського розрахунку — доходи підприємства мають не тільки покривати витрати, але й резерв.

Розподільча — функція прибутку забезпечує вибір підприємницької діяльності серед альтернативних варіантів.

Індикативна (інформаційна)— функція прибутку забезпечує підприємство інформацією, з одного боку, про оцінку його діяльності, а з другого-про наповненість ринку товаром, даючи тим самим економічний сигнал про необхідність збільшувати чи зменшувати обсяги виробництва.

Види прибутку:

Загальний прибуток — кінцевий фінансовий результат діяльності підприємства, що включає в себе фінансові результати від різних видів його діяльності (продаж продукції, послуги, прибуток від звичайної діяльності, надзвичайних подій);

Валовий прибуток — прибуток, розрахований на реалізованій продукції у вигляді різниці між чистим доходом (виручка без ПДВ та акцизів) від реалізації продукції і собівартістю реалізованої продукції.

Використанню прибутку на підприємстві передує його розподіл. Це важливий економічний важіль, що забезпечує гармонізацію економічних інтересів держави, підприємства як господарюючого суб'єкта ринку, його трудового колективу. Порядок розподілу прибутку підприємства залежить від чинного законодавства, яке регулює взаємовідносини підприємства з бюджетом, формами власності й організаційно-правовим статусом підприємства.

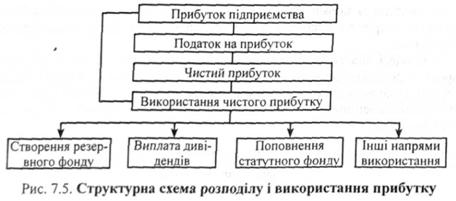

Отриманий підприємством прибуток направляється на виплату податків та обов'язкових платежів, що сплачуються з прибутку, і на утворення чистого прибутку. Прибуток, що залишається в розпорядженні підприємства, використовується для матеріального заохочення і соціального розвитку, формування резервного фонду, фондів комерційного ризику, виробничого розвитку, виплати дивідендів, поповнення інших фондів, що формуються за рішенням підприємства. Розмір фондів фінансових коштів, що утворюються підприємством за рахунок чистого прибутку, не регламентується, за винятком резервного фонду (для акціонерних товариств)

Саме прибуток є основним джерелом матеріального заохочення працівників підприємств, власників акцій, підприємців і менеджерів. Тому головним у системі розподілення прибутку має бути урахування економічних інтересів підприємств, працівників та суспільства.

Схематично структуру розподілу й використання прибутку підприємства відповідно до міжнародних стандартів можна виразити в такий спосіб .