4. Рассмотрите организационно-экономические аспекты обращения лекарственных средств.

Приведите схему фармацевтической экспертизы рецепта.

Фармацевтическая экспертиза рецепта включает:

определение соответствия формы рецептурного бланка,

наличие основных (обязательных) и дополнительных реквизитов рецепта;

установление правомочности лица, выписавшего рецепт;

определение сроков действия рецептов.

Рецепт выписан на порошки, указанные в п. 3 Ф.148-1/У-06(л) онкологическому больному в поликлинике г. Москвы. Имеются все необходимые обязательные и дополнительные реквизиты. Укажите срок действия и срок хранения рецепта в аптеке.

Срок действия: 10 дней

Срок хранения: 5 лет

Определите условия хранения в аптеке всех перечисленных в пп. 1-3 лекарственных средств и лекарственных препаратов.

Наименование ЛП или ЛРС |

Условия хранения |

Трава горца перечного |

В сухом, прохладном месте. |

Экстракт горца перечного |

В прохладном, защищенном от света месте. |

Анестезол |

Хранить в прохладном месте. |

Фенобарбитал |

Список Б. В защищенном от света месте. |

Бензонал |

Список Б. В защищенном от света месте. |

К какому из списков относятся ингредиенты, входящие в состав порошков п. 3. Назовите все списки, которые используются в аптечной практике. Порядок отпуска из аптеки наркотических средств и психотропных веществ их предметно-количественный учет, отчетность аптеки. Значение для обращения этих лекарственных средств ФЗ «О наркотических средствах и психотропных веществах». Порядок допуска аптечных работников к работе с наркотическими средствами и психотропными веществами.

Бензонал и фенобрабитал относятся к списку сильнодействующих веществ. Также существует список ядовитых веществ (к нему относятся, например, цианситый калий, змеиный яд, хлорид ртути и др.).

Постановлением правительства РФ №681 от 30.06.98 г. установил следующие списки ЛВ: список 1: Наркотические средства и психотропные вещества, оборот которых в России запрещен в соответствии с законодательством Российской Федерации и международными договорами Российской Федерации

Список 2: Наркотические средства и психотропные вещества, оборот которых в России ограничен и в отношении которых устанавливаются меры контроля в соответствии с законодательством Российской Федерации и международными договорами Российской Федерации

Список 3: Психотропные вещества, оборот которых ограничен и в отношении которых допускаются исключения некоторых мер контроля

Список 4: Прекурсоры.

ФЗ регламентируют порядок работы с ЛВ и ЛП, позволит разделить ЛВ по группам, а также регламентирует методы контроля за оборотом данных ЛВ.

Постановлением правительства РФ №892 от 06.08.98 «Об утверждении правил допуска к работе с наркотическими и психотропными веществами» установлены:

Допуск лиц к работе осуществляется руководством организации с заключением трудового договора. К работе с вышеуказанными ЛВ не допускаются лица моложе 18 лет, имевшие судимости, наркотические зависимости, токсические и хронические алкоголики, психически нездоровые. Руководство организации направляет запрос в ГУВД с приложением анкеты. Из ГУВД присылают письменное заключение с указанием возможности допуска данного сотрудника к работе. Допуск к работе необходимо подтверждать 1 раз в год.

ПКУ подлежат:

НС и ПВ сп. 1, 2,3, 4

ЛС сп. 2

Субстанции апоморфина гидрохлорида, атропина сульфата, дикаина, гоматропина гидробромида, серебра нитрат, пахикарпина гидройодид

Этиловый спирт

ЛП подлежащие ПКУ помимо обязательной регистрации в рецептурном журнале (при приеме рецептов) регистрируются еще в специальном журнале ЛС подлежащих ПКУ. На конец месяца обязательно проводят сверку книжного и фактического остатков. Также в этом журнале учитывается расход и поступление ЛВ и ЛС от дистрибьютеров.

Аптека в процессе изготовления указанной прописи несет расходы по доставке лекарственных средств, хранению, коммунальным платежам, по аренде помещения, заработной плате и др. Отразятся ли эти расходы на цене лекарственных препаратов, реализуемых аптекой. Каким документом определяется состав затрат, включаемых в себестоимость товаров. Назовите методические подходы к прогнозированию расходов по отдельным статьям. Какие из названных методов будут использоваться при прогнозировании перечисленных выше затрат?.

Стоимость изготовленной прописи складывается из: Стоимости ингредиентов; Стоимости посуды; Тарифа на изготовление прописи.

Тариф на изготовление прописи включает: Издержки производства при изготовлении и фасовке ЛС из общего количества издержек; Суммарную нагрузку производственного персонала; Существенную нагрузку в условиях производства единицы (за 1 единицу принята работа выполняемая в течение 10 минут).

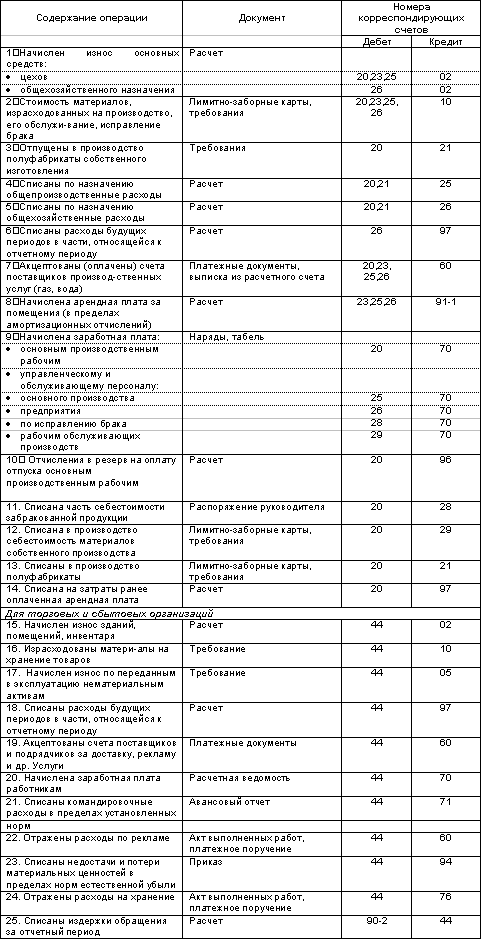

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных средств, нематериальных активов, трудовых ресурсов, а также других затрат на ее производство и реализацию. Документы, которые составляются для учета затрат, входящих в себестоимость товара, а также соответствующие бух.счета приведены ниже:

Среди основных методов прогнозирования наиболее распространены четыре комплексных метода: экстраполяции; нормативно-целевого прогнозирования; эконометричного моделирования; • экспертных оценок.

Применение первых трех методов кроме значительных затрат времени требует наличия большого объема начальной информации. При использовании классических методов прогнозирования необходимо обеспечение однородности, корректности и конкретности начальных данных.

Методика прогнозирования базируется на трех неотъемлемых составляющих: фактические данные; предположение; результаты.

Процесс прогнозирования происходит поэтапно. На первом этапе выполняется анализ фактических (исторических) данных. Эти данные получены из отчетности предприятия. Основные финансовые отчеты, которые используются при анализе, это стандартные формы квартальной и годовой бухгалтерской отчетности:

1) Баланс предприятия (форма № 1);

2) Отчет о финансовых результатах и их использовании (форма № 2);

3) Отчет о финансово-имущественном состоянии предприятия (форма № 3).

Кроме пересчитанных форм нужно иметь дополнительную информацию о предприятии, что не всегда можно выделить из бухгалтерских отчетов. Характер информации, ее объемы определяются спецификой области или конкретного предприятия, так как в каждой области есть свои особенности.

Расчеты плановой себестоимости используются для определения потребности в оборотных средствах, планирование дохода, формирование тарифов.

Данные о фактических затратах по экономическим элементам предоставлены в отчетах (форма №1 и форма №1-С) статистического файла. Данные о затратах по статьям калькулирования экономисты предприятия предоставляют в рабочей документации, которая не является унифицированной. Кроме того, эта документация не имеет детальной разбивки для определения целесообразности планирования и прогнозирования затрат.

С целью детализации статей затрат введены операционные расходы.

Непосредственное прогнозирование происходит по каждой составной затрат. Например, прогнозирование затрат на материалы, базируется на соответствующих затратах прошлого года, умноженного на процент изменений цены на материалы. Амортизация высчитывается ниже, так как она считается не наличной формой затрат.

Расчеты затрат служат основой для расчетов тарифов. Прогнозирование тарифов происходит таким образом. Исчисляются расходы по полной себестоимости, прибавляется доход и безнадежная задолженность. Дальше сумма вычисленных доходов делится на общее потребление - определяется средний тариф без НДС. Аналогично рассчитывается средний тариф с НДС. Прогнозирование среднего тарифа происходит при условии удовлетворения одному из основных принципов экономически обоснованной системы ценообразования: тариф должен быть единым для всех категорий потребителей.