34.Логистикалық сервис сапасының белгілері

Логистикалық сервис бағасын бағалау үшін келесі критерийлер қолданылады:Жеткізу сенімділігі;Тапсырысты алғаннан тауарлар партиясын жеткізуге дейінгі толық уақыт;Жеткізу икемділігі;Жабдықтаушы қоймасында қорлардың болуы;Несие беру мүмкіндігі және т.б.Жеткізу сенімділігі- бұл жабдықтаушының шартпен келісілген жеткізу мерзімін белгіленген шеңберде қадағалау қабілеті. Жеткізу сенімділігіне әсер ететін негізгі фактор – шартпен белгіленген міндеттеменің бар болуы,яғни жеткізу мерзімін бұзған жағдайда жабдықтаушының жауакершілігі артады. Тапсырысты алғаннан тауарлар партиясын жеткізуге дейінгі уақытқа мыналар жатады:Тапсырысты дайындау уақыты;Жасау уақыты;Орау уақыты;Түсіру уақыты;Жеткізу уақыты.Жеткізу икемділігі – жабдықтаушы жүйенің клиенттердің ерекше жағдайын есепке алу қабілеттілігін білдіреді. Бұған кіретіндер:Тапсырыс формасының өзгеру мүмкіндігі;Тапсырыс беру тәсілінің өзгеру мүмкіндігі;Ыдыс және орау формаларының өзгеру мүмкіндігі;Жеткізуге мәлімдемені алу мүмкіндігі;Түгел емес жеткізу кезіндегі наразылыққа көңіл бөлу.

35.Логистикалық менеджменттің ұйымдық аспектілері

Фирмадағы логистикалық менеджмент функциялары логистикалық жүйенің белгілі бір ұйымдық құрылымында жүзеге асырылады, яғни оның буындары арасындағы функционалды байланыстардың сапалы анықталған, салыстырмалы тұрақты тәртібі. Менеджменттің түрлі аспектілерінде басқарудың келесі негізгі ұйымдық құрылымдары қарастырылады: сызықтық, функционалды, сызықтық-функционалды, сызықтық-штабты. Логистикалық жүйенің ұйымдық құрылымының үш негізгі сатысы бар: фрагменттеу, функционалды біріктіру, үрдістік интеграция.

Фрагменттеу сатысында өндірісте, тасымалдауда, қорларды басқаруда және т.б. жеке логистикалық функцияларды бөлумен, шығындарды есептеумен және оны бақылаумен байланысты кейбір логистикалық функциялардың шет ел фирмаларының ұйымдық құрылымының сәйкес бөлімшелеріне бекітілуі жүрді.Профессор Д.Бауэрсоксфрагментизация және функционалды біріктіру сатысында болған логистикалық жүйелердің ұйымдық өзгерістерінің үш фазасын көрсетті. Бірінші фаза 1950 жылдардың соңы мен 1960жылдардың басына жатады, бұл кезде шетел фирмаларында материалды менеджмент және тарату сияқы функциялар пайда бола бастады.Ұйымдық логистикалық құрылымдардың дамуының екніші сатысы 1960 жылдардың соңы мен 1970ж басын қамтиды, ең алдымен функцияларды маңызды логистикалық функцияларға – таратуға біріктірумен байланысты.

Үшінші фазасы 1970ж ортасынан 1980ж соңына дейінгі кезеңге жатады. Бұл фаза бүкіл логистикалық функциялардың басқарудың ұйымдық құрылымдарының иерархиясына және түріне сәйкес логистикалық менеджмент персоналына бекітілуімен сипатталады.

Интегралды менеджменттің маңызды мәселелерінің бірі- логистикалық делдалдардың қызмет ету мақсаттары мен олардың мүдделерін үйлестіру, материалды, ақпараттық және қаржы ағымдарын басқару мақсатын тиімді жүзеге асыру үшін пада болған қайшылықтарды жою. Ірі батыс фирмаларының интегралы логистикалық менеджерлерінің функциялары мынадай:Логистикалық менеджменттің болашағы бар мақсатын, міндеттерін бекіту;Фирманың логистикалық маркетингтік және өндірістік стратегияларын үйлестіру;Стратегиялық логистикалық жоспарды жасау;Логистикалық тордағы қорларды басқару;Логистикалық менеджмен персоналын басқару стратегиясын ұймдастыру және т.б

36.Логистикалық талдау. Талдау – кең мағынада, объектні немесе үрдісті бөліктерге бөлу және сол бөліктерді экономикалық, қаржылық, техникалық және т.б. зерттеу. Фирма деңгейідесратегиялық, тактикалық және оперативті логистикалық талдаудың келесі негізгі мақсаттарын бөліп көрсетуге болады: -стратегиялықлог-қ жоспардың орындалуын талдау; -лог-қ стратегиялық жоспардың маркетинг және өндіріс жоспарына сәйкесін талдау; -өнім мен лог-қ сервис сапасын талдау; -тұтынушылар сұранысының қанағаттану дәрежесін талдау; -лог-қ менеджменттегі инвистицияларды, негізгі қорларды, айналым капиталын, тірі еңбекті пайдаланудың тиімділігін талдату; -өнімділікті талдау; -лог-қ менеджменттің технологиялық және техникалық базасының деңгейін талдау; -лог-қ ақпараттық жүйелердің және қолданылатын ақпараттық - технологиялардың тиімділігін талдау; -қаржылық талдау; -лог-қ шығындардың құрамдасын талдау; -фирманыңлог-қ стратегиясының оның рыноктагы жағдайына әсерін талдау; -лог-қ тәуекелділіктерді тауып, оларды талдау және төмендету бойынша шараларды жасау; -үйлестіру , интегация және өзара әрекет ету деңгейін талдау; -лог-қ жүйелер буынын және лог-қ делдалдарды және т.б. талдау. Лог-қ талдау кең және көп қырлы, ол нарықта фирманың қызмет етуінің тех-қ –экон-қ және қаржылық талдауының айырылмас бөлігі болып табылады. Фирмада жүргізілетін лог-қ талдау бірқатар белгілер бойынша топтастырылуы мүмкін; Старат-қ жоспардың мақсатары мен міндеттерінің орындалуын талдау;базистік лог-қ көрсеткіштерді анықтау; қаржылық және шаруашылық қызметтердің бағалау; басқарушылық шешімдерді қабылдау үшін ақпараттар дайындау және т.б. болып бөлінеді. -Аспекті бойынша экон-қ, қаржылық, тех-қ – экон-қ, функцияналды- құндық, мәселеге бағытталған және басқа да талдау түрлерін бөліп көрсетеді; -Бағдарламаның мазмұны бойынша талдау кешендік және жергілікті болуы мүмкін;- Объектілер деңгейі бойынша талдау лог-қ жүйені толығымен, жеке звеноны, бөлімшені, тех-қ учаскіні, жұмыс орнын және т.б. қамтуы мүмкін; -Жүргізетін субъектілер бойынша лог-қ талдау сыртқы немесе ішкі болуы мүмкін және фирманың өзі жүргізуі мүмкін; - Қабылданатын шешімдердің сипаты бойынша талдаудың алдын- ала , жедел, ағымды, қорытынды, болашағы зор болуы мүмкін. Логистикалық талдаудың әдістері мен тәсілдерінің топтастырылуы: 1.Экон-қ – матем-қ әдістер: -элементарлық және классикалық матем-қ талдау; -математикалық статистика; -операцияларды зерттеу; -экон-қ кибернетика; -жалпы жүйелер теориясы; -эвристикалық; -Элементарлы. 2.салыстыру: -айырманы есептеу; -тізбелікподстановка; -индексті әдіс ара қатынас; -теңестіру; -факторлық талдау; -баланстық ара қатынас. Лог-қ талдау мен бақылау үрдістерінде маңызды орынды лог-қ менеджмент қабылдайтын шешімдерін өлшеу процедуралары алады. Нәтижелерді өлшеу тиімді басқарудың қажетті шарты болып табылады, себебі тиімді менеджментке қажет кері байланысты қамтамасыз етеді.

37.

Логистикалық стратегиялық жоспарлау.Лог-қ

сратегияны жасау маркетингтік және

өндірістік стратегиясымен және миссия

белгілеумен қатар , фирмада орталық

орынды алады.Лог-қ стратегияны жасауда

төмендегідей маңызды сұрақтарға жауап

беру қажет: 1.Біз қазір компанияның

қандай типін білеміз? 2.компанияның

қандай типін біз болашақта көргіміз

келеді? 3.біздің тұтынушыларымыз кім?

4.Біздің бизнестің табиғаты мен

ерекшеліктері қандай? 5.Біздің бизнестің

дамуының қандай альтернативті

мүмкіндіктері бар? 6.Бәсекелестермен

салыстырғанда біздің әлсіз және күшті

жақтарымыз қандай? 7.Қандай корпоративті

стратегияны анықтағанымыз келеді?

8.Қандай маркетингтік старатигия бізге

лайық? 9.Белгілі маркетингтік старатегия

кезінде лог-қ стратегия қандай болуы

тиіс? 10. Лог-қсрат-ң негізгі мақсаттары

мен міндеттері қандай? 11.Біздің

сратегиялықлог-қ жоспардың фундаменті

не болуы тиіс? 12.Лог-қсрат-ң мақсатына

жету үшін актуалды бағдарламалар қандай

болуы қажет? 13.Лог-қсрат-ң орындалуын

сандық қалай бағалауға болады?т.б.

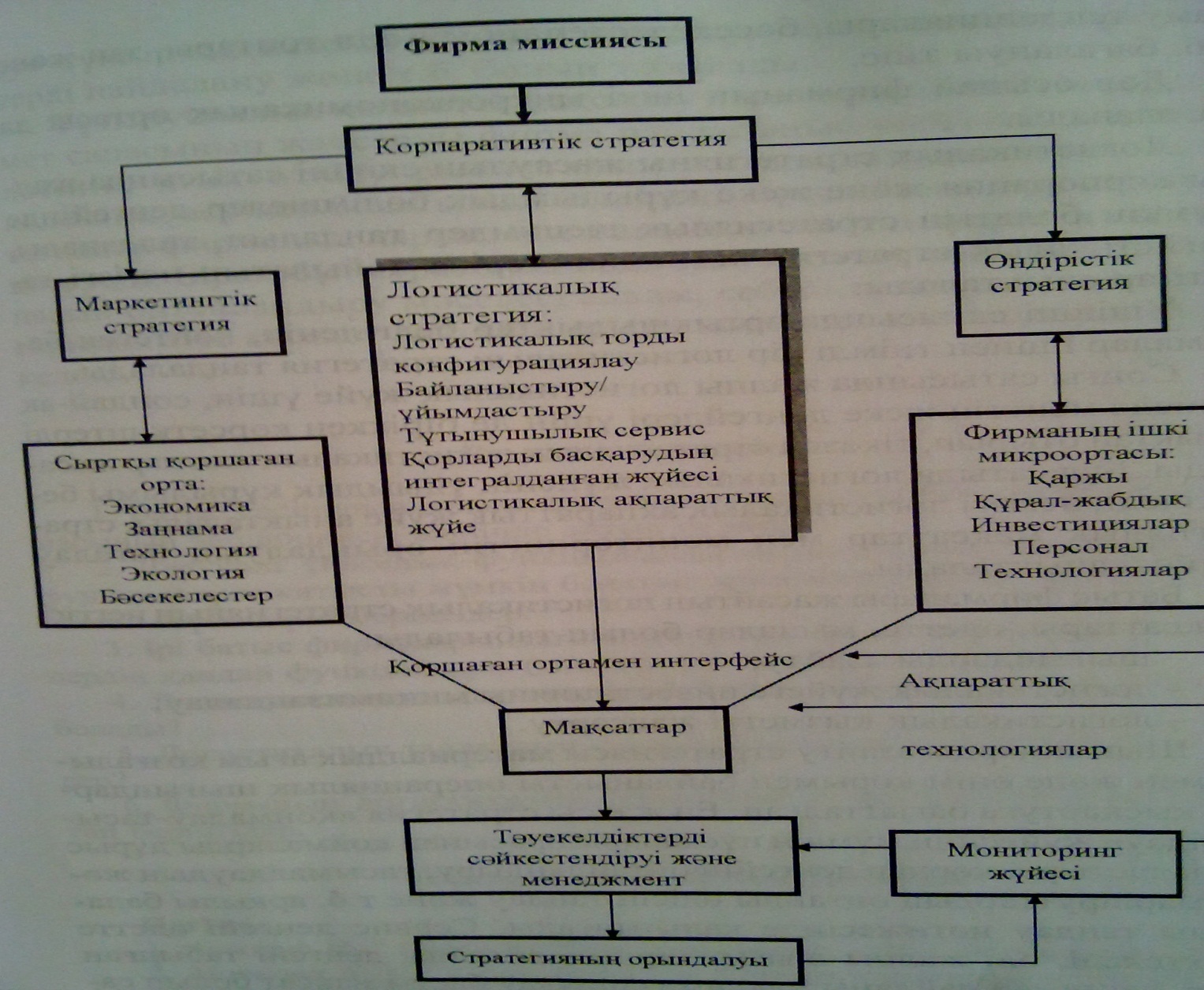

Фирманың лог-қ стратегиясын жасаупроцедурасын

сызба түрінде көрсетуге болады:

Лог-қсратегиялық сызбаға сәйкес 4 сатыда жүргізіледі: 1.бағалау 2.мүмкіндіктерді талдау 3.артықшылықты белгілеу 4.орындау. Батыс фирмалары жасайтын лог-қ стратегияның негізгі мақсаттары әдетте мыналар: -шығындардыазайт-у; лог-қ жүйеге инвестицияны минимизациялау; -лог-қ қызметті жақсарту.

38.Өнім атрибуттары және тауардың логистикалық циклы.Өнімнің түсінігі мен оның қасиет-ін анықтап алу логистика үшін маңызды. Кез келген микрологистикалық концепция фирманың маркетингтік стратегиясымен байланысты, ол өз кезегінде өндірілетін дайын өнім түріне байланысты.Л-қ менеджмент назарды кең тұтынылатын фирманың тауарларына бөлу керек. Өнім атрибуттары: *өнім түрі; * өнім ассортименті, номенклатурасы; *ТӨЦ; *баға; * тәуекелділік. Тауар – адам қажеттіліктерін қанағаттандыратын өнім. Тауардың жіктелуі:тұтыну тауарлары(күнделікті сұраныс тауарлары, алдын ала таңдалатын, енжар/пассивті), өнеркәсіптік тауарлар(материал, бөлшек,шикізат), биржалық тауарлар( д/ж-лікэк-да маңызды роль атқаратын, оңай стандартталатын тауарлар: мұнай,газ). Тауар ассортименті –функциялық, тұтынушылық сипаттамасы, бөлу арналары бойынша ұқсас тауарлардың тобы. Тауар номенклатурасы – нақты сатушылардың сатып алушыларға ұсынатын тауарлары мен тауар бірліктерінің барлық ассортименттік топтарының жиынтығы . Оның қасиеттері: 1)Номенклатура кеңдігі – фирма шығаратын ассортименттік топтардың жалпы саны;2)тереңдігі – ассортименттіктопттың ішіндегі тауарлардың түрі; 3)толықтығы. ТӨЦ-тауардың рынокта өмір сүру уақыты, өмір сатылары(нарыққа ену, өсу, жандану, құлдырау).Түрлері:дәстүрлі классикалық, әуестік, жалғасымды әуестік, мерзімді, жаңару, сәтсіз. Логистикалық цикл – кешеннің логистикалық функциялармен байланысты циклдың уақыт бойынша біріккен жиынтығы.