Финансовый менеджмент

Финансовый анализ предприятия. Вертикальный и горизонтальный анализ баланса и отчета о прибылях и убытках.

Финансовый анализ предприятия — изучение основных финансовых показателей организации, дающих объективную оценку её финансового состояния. Его целью является выявление взаимосвязи и взаимозависимости финансовых показателей деятельности предприятия с целью принятия дальнейших решений.

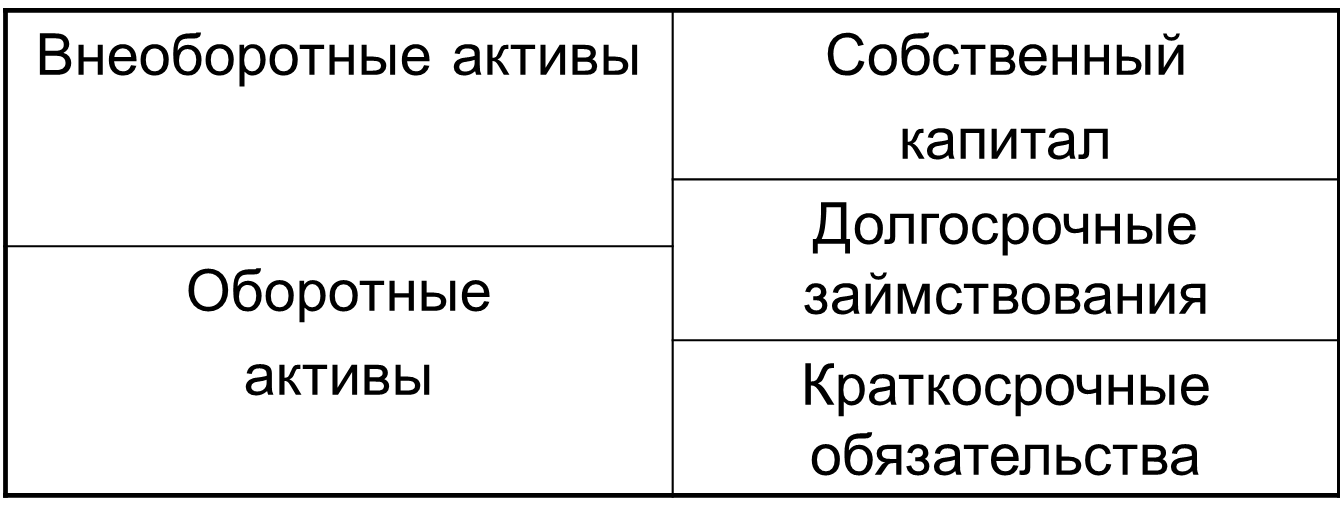

Баланс - это «моментальный снимок» состояния активов, которые используются в компании, и капитала, за счет которого созданы эти активы.

Структура баланса:

Отчет о прибылях и убытках - финансовый отчет, в котором показаны доходы, расходы и прибыль предприятия за определенный период времени (обычно за год).

Выручка

Себестоимость продаж

Валовая прибыль

- SG&A – операционные издержки

- Амортизация

- Другие доходы и расходы

EBIT

- Доходы и расходы по процентам по кредитам

EBT (earnings before taxes)

- Налог на прибыль

Net Income – чистая прибыль

Вертикальный анализ - определение структуры итоговых финансовых показателей с одновременным выявлением влияния каждой позиции отчетности на результат в целом. Согласно этому методу каждая статья финансового документа рассчитывается в процентах к самой крупной величине этого документа. Метод вертикального анализа достаточно прост, но в ходе использования оказывается полезным и, главное, удобным в понимании.

Горизонтальный анализ – по сути, это вертикальный анализ, который проводится за ряд лет. Этот тип анализа показывает динамику изменения показателей.

Для получения ясной картины происходящего, всегда необходимо рассматривать как структуру, так и динамику.

Доп вопрос: Как вы можете объяснить резкое увеличение гудвила или нематериальных активов? – Покупка другой компании.

Доп вопрос: Что может означать увеличение запасов на 200%? – То, что это либо компания неправильно спрогнозировала спрос, либо наоборот готовится к повышенному спросу. При этом для Coca-cola, к примеру, увеличение на 100% запасов плохо, а для Facebook не имеет значения.

Финансовый анализ предприятия. Коэффициенты ликвидности и платежеспособности.

Финансовый анализ предприятия — изучение основных финансовых показателей организации, дающих объективную оценку её финансового состояния. Его целью является выявление взаимосвязи и взаимозависимости финансовых показателей деятельности предприятия с целью принятия дальнейших решений.

Ликвидность – средство измерения финансового здоровья компании, которое показывает возможность компании платить по своим обязательствам. Часто одной из первых причин попадания в тяжелое финансовое положение – убытки, однако, прибыльные компании так же могут быть низколиквидными и, следовательно, обанкротиться.

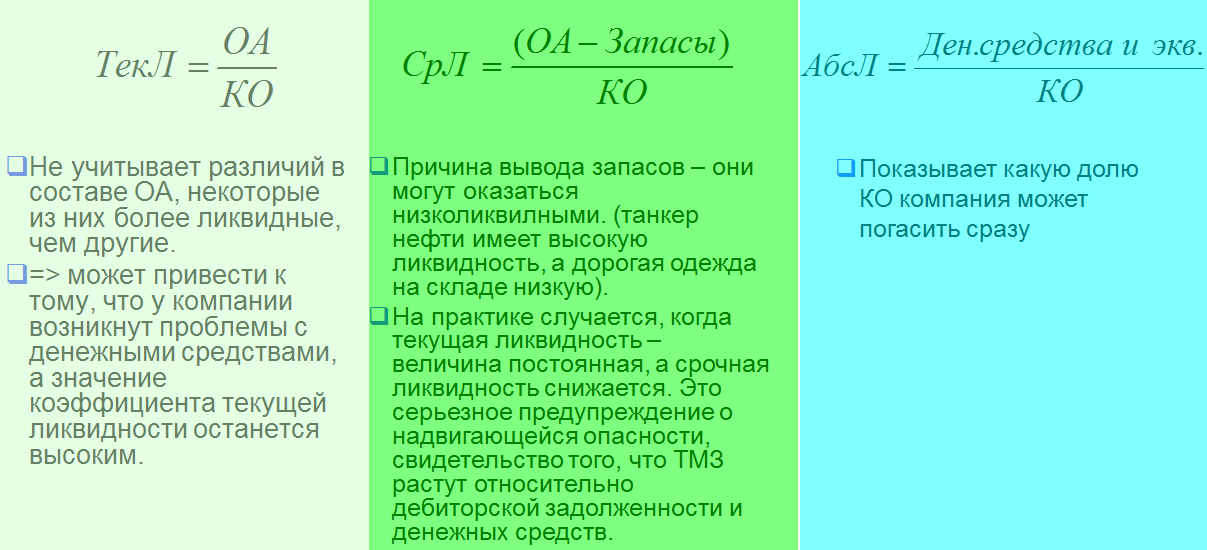

3 Коэффициента ликвидности:

Коэффициент текущей ликвидности отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем показатель больше, тем лучше платежеспособность предприятия. Принимая во внимание степень ликвидности активов, можно предположить, что не все активы можно реализовать в срочном порядке. Нормальным считается значение коэффициента от 1.5 до 2.5, в зависимости от отрасли. Самый ликвидный актив – наличка и краткосрочные финансовые вложения.

Коэффициент срочной ликвидности отражает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции (запасы).

Хорошим показателем является значение этого индикатора больше 1. Однако реальные значения для российских компаний редко составляют более 0,7 - 0,8, что признается допустимым.

Наиболее часто применяется коэффициент абсолютной ликвидности, то есть ликвидность компании оценивается по показателю денежных средств, которые, имеют абсолютную ликвидность. Коэффициент показывает, какая доля долговых обязательств может быть покрыта за счет денежных средств и их эквивалентов в виде высоколиквидных активов предприятия (ценные бумаги, депозиты и т.д.). Этот показатель позволяет определить, имеются ли у предприятия ресурсы, способные удовлетворить требования кредиторов в критической ситуации за 2-3 дня.

ТМЗ – товарно-материальные запасы.

Доп вопрос: Почему ликвидность может быть меньше единицы? В ситуации кризиса дебеторы не платят деньги, но кредиторы их просят.

Доп вопрос: Насколько отраслевая принадлежность влияет на ликвидность? Сильно. Нефть продать легче, чем дорогую одежду.

Доп вопрос: В чём ключевая проблема в коэффициентах ликвидности? Коэффициенты точечные, считаются за один день, на другой день мы могли набрать кредитов и кучу всего, но у вас отчётность за прошлый год. Надо использовать управленческую отчётность.

Платежеспособность — это возможность предприятия расплачиваться по своим обязательствам.

При определении платежеспособности, рассчитываются 3 следующих коэффициента:

Коэффициент покрытия – EBIT/процентные расходы (чем выше, тем платежеспособнее)

Долг/EBITDA (чем ниже, тем платежеспособнее), в России >3 – плохо

Заёмный капитал/собственный капитал (чем меньше показатель, тем платежеспособнее компания).

Эти показатели нужны для инвесторов и банков, чтобы понять, можно ли вам давать деньги.

Ухудшение ликвидности ведёт к плохой платежеспособности, а неплатежеспособность ведёт к банкротству.