III. Банковские правоотношения

...Мы сделали только зарубки на нескольких деревьях этого леса. Другие проложат дороги...

Луи Повель, Жак Бержье. Утро магов

Гражданский оборот – перераспределение принадлежности материальных благ их обладателями – возникает в любой стране мира обычно еще до того, как она осознает себя страной. Проходит время, и участники гражданского оборота перестают обменивать одежду на оружие или украшения. Они переходят к использованию денег. Как только люди изобретают деньги, они сразу же начинают в них нуждаться, а потому деньги не только платят, но и занимают. Возникают ростовщики, долговые записи, а вслед за ними – оборот прав требования по долговым обязательствам.

Постепенно права требования по денежным обязательствам становятся самым удобным возмещением за переданное имущество и прочие блага. Однако из-за различия денежных обязательств они существуют в различных видах. Чтобы не усложнять ситуацию из-за этого многообразия, платежи должны производиться одинаково – по единым для всех простым правилам. Поэтому появились банки – специальные организации, права требования по денежным обязательствам которых стали использоваться в качестве безналичных денежных средств, не имеющих вещно-правового воплощения.

Любой может легко подтвердить, что у него есть наличные деньги, что это деньги его, а также то, что он их платит. Для реализации абсолютных вещных прав, т.е. для установления факта принадлежности имущества перед всеми без исключения, управомоченному лицу не нужны ни конкретные обязанные должники, ни посредники для отчуждения монет. Их принадлежность определяется тем, в чьем кармане они находятся, и нет нужды обращаться к долговым записям, которые кто-то ведет. Безналичные деньги – это права требования по денежным обязательствам к определенным кредитным организациям. Отчуждение их при платежах последними опосредуется хотя бы потому, что права требования в обязательстве принадлежат конкретным кредиторам и банк должен знать, кому именно он становится должен, т.е. особо оформлять каждый платеж.

Все платежи представляют собой юридические действия, которые являются исполнением денежных обязательств. Покупатель приобретает товар у продавца и платит ему. Это отдельное правоотношение. Но для того чтобы выполнить этот платеж, если он безналичный, покупатель обращается к своему банку. Он предъявляет ему соответствующее требование. Чтобы предъявить это требование, нужно иметь право: покупатель должен находиться с банком в специальных правоотношениях. Таким образом, платеж продавцу – исполнение покупателя – в одних правоотношениях одновременно является исполнением банка перед покупателем – владельцем банковского счета в правоотношениях других. Это может быть не банковский счет, а банковский вклад, денежными средствами которого покупатель решил воспользоваться для платежа, а может быть и открытый ему банком кредит, не выбранный покупателем в предоставленных ему банком пределах. Отношения с обслуживающей кредитной организацией возникают всякий раз, когда нужно совершить безналичные платежи. Они разнообразны, но объектом каждого является безналичный платеж покупателя – клиента банка продавцу, который не знает, откуда взялись уплаченные ему деньги. Участником правоотношений с банком он не является и про этот банк может ничего не знать.

Все сказанное выше иллюстрирует то, что правоотношения с участием банков выделяются среди прочих. Как отличить одни из них от других и банковские правоотношения от всех иных с точки зрения теории права, не на основе популярного восприятия, а на научной основе?

Как уже говорилось, начало права как системы обобщения субъективных человеческих представлений о справедливости конкретизируется формальной логикой. Она определяет правовые институты в качестве элементов системы права и устанавливает взаимосвязь между ними.

С точки зрения формальной логики понятие – это совокупность его признаков. Отличие каждого понятия от прочих состоит в несовпадении признаков, составляющих его. Несовпадение может быть частичным. Тогда понятия называют однородными. Признаки, которые совпадают, называются родовыми, а несовпадающие – видовыми отличиями. Если родовые признаки выделить, то в совокупности они составляют родовое понятие, по отношению к которому оба понятия, ранее сравниваемые, будут разновидностями, или понятиями, видовыми. Например, «юридическое лицо» – это родовое понятие по отношению к понятиям: «коммерческая организация» и «некоммерческая организация». Их родовые признаки в последовательном единстве сформулированы в тексте ст. 48 ГК РФ: организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде, а также иметь самостоятельный баланс или смету. Все эти признаки можно отнести как к коммерческой, так и к некоммерческой организации, и это и есть определение юридического лица. Совокупность этих родовых признаков в понятии «коммерческая организация» в ст. 50 ГК РФ дополняется видовыми отличиями: «организация, преследующая извлечение прибыли в качестве основной цели своей деятельности»; совокупность видовых признаков в понятии «некоммерческая организация»: «организация, не имеющая извлечение прибыли в качестве такой цели и не распределяющая полученную прибыль между участниками».

Правоотношения являются разновидностью общественных отношений. Видовым отличием их является то, что это общественные отношения, урегулированные нормами права. Их разновидностью, в свою очередь, являются гражданские правоотношения, направленные на установление или изменение принадлежности имущества и связанных с ним личных неимущественных благ, основанные на признании равенства их участников, автономии их воли, неприкосновенности собственности и свободы договора (ст. 1, 2 ГК РФ).

На первый взгляд этот набор отличий несколько бессистемен. А без понимания того, почему избраны именно эти отличия, их даже запомнить трудно.

Разберемся.

Каждое правоотношение представляет собой систему, состоящую из объектов, субъектов, содержания и оснований, объединенных системообразующей связью. В качестве этой связи выступают нормы нрава. Гипотезы норм определяют юридические факты, являющиеся основанием правоотношений, диспозиции устанавливают управомоченных и обязанных субъектов и их права и обязанности (содержание правоотношений), которые субъекты приобретают при наличии необходимых оснований. Наконец, санкции норм устанавливают меру государственного принуждения, обеспечивая исполнение со стороны обязанных лиц. Именно поэтому правоотношениями называются отношения, урегулированные нормами права, в отличие от прочих разновидностей общественных отношений, урегулированных нормами морали, религиозными нормами и пр.

Нормы права в зависимости от наличия или отсутствия соответствующих юридических фактов устанавливают систему правоотношений с отдельными субъектами, объектами и содержанием. Элементы этой системы, или, как говорят юристы, структуры правоотношений, как и все юридические институты, отличаются от прочих общественных институтов тем, что имеют юридическое качество. Это значит, что как общественные явления субъекты, объекты, основания правоотношений имеют ряд юридически значимых признаков, определяющих их в качестве элементов системы права. Признаки эти устанавливаются непосредственно правовыми нормами. Сами нормы права также отличаются друг от друга главным образом особенностями источников.

В зависимости от того, какая сфера общественных отношений урегулирована правовыми нормами, т.е. о каких правоотношениях может идти речь, однородные признаки элементов структуры правоотношений могут иметь различные видовые отличия. Семейные, трудовые или властно-управленческие отношения, регламентированные нормами права, образуют правовые отрасли, например семейное, трудовое или административное право. Субъекты, объекты, содержание или основание как элементы семейных, трудовых или административных правоотношений имеют характерные видовые отличия. Например, в административных правоотношениях субъекты управляют друг другом, взаимно не равны, а объектом являются действия, совершаемые в порядке служебной или государственной субординации, т.е. по чужой воле.

Элементы структуры гражданских правоотношений имеют свои отличительные признаки. Объектами в них могут выступать имущество или связанные с ним личные, неимущественные материальные блага, а также действия по изменению их принадлежности; субъектами – исключительно равные по отношению друг к другу лица, а содержание подразумевает автономию воли участников, неприкосновенность собственности и свободу договора. Именно эти наиболее характерные свойства объектов, субъектов и содержания определяют гражданские правоотношения в ст. 1, 2 ГК РФ.

При этом, несмотря на общность элементов правоотношений в системе гражданского права, у них имеются и различия. Ввиду многообразия материальных благ и способов извлечения из них полезных свойств имущественные отношения отличаются друг от друга. Реализация имущественной ценности и потребительских свойств материальных благ может происходить по-разному или требовать специальных знаний и навыков, из-за недостатка в которых проявление воли является ущербным. Из-за этого в имущественном обороте возникают посредники, хозяйственная деятельность которых имеет функциональную экономическую специализацию. Их услуги сами по себе имеют качество материальных благ, а специализация обусловливает отличия признаков, устанавливающих их правосубъектный статус. Многообразие форм материального проявления имущественных благ также определяет усложненный характер извлечения их полезных свойств во времени и пространстве. Сами основания направленных на это правоотношений и их исполнение могут иметь сложный состав, представляя собой некоторый порядок действий, разделенный временными промежутками. Покупатель выдает чек продавцу и уходит, забрав товар, но платеж будет считаться завершенным только тогда, когда банк этот чек оплатит.

Именно так из-за многочисленности объектов, на особое материальное воплощение которых направлены правоотношения не только в гражданском праве, но и в других различных правовых отраслях, обособляются подотрасли. В пределах гражданского права можно выделить, например, право страховое, которое отличают объекты в виде имущества, приобретаемого и отчуждаемого в качестве особого рода платежей – страховых взносов и страховых премий, а также весьма примечательные основания – страховые случаи, являющиеся юридическими событиями, наступление которых не зависит от воли сторон. Специальные дополнительные юридически значимые признаки, таким образом, выделяют элементы структуры страховых правоотношений в рамках гражданского права. Так же можно выделить, например, правоотношения, связанные с инвестиционной деятельностью. Они характеризуются объектами в виде ценных бумаг, приобретаемых и отчуждаемых в ходе биржевых сделок на соответствующем административно организованном рынке.

Выделение подотрасли права – это серьезное явление в деле организации всей правовой системы. Вести об этом речь можно лишь при наличии очень важных обстоятельств. В сложное время становления системы российского права становится нормой, что любой юрист, приступив к сочинению книги по своей специализации, провозглашает новую правовую подотрасль. Учебники по гражданскому праву теряются на полках книжных магазинов среди книг по акционерному, информационному, договорному, жилищному, вексельному и прочему праву. Действительно, субъекты, объекты, содержание и основание, например, гражданских правоотношений могут отличаться друг от друга. Но когда, в каких случаях можно утверждать, что все эти отличия объединяют их в некую устойчивую подсистему в пределах гражданско-правовой системы? При каких обстоятельствах выделение подотрасли оправданно?

Во-первых, это определяется социальной значимостью, тем, какую роль в обществе играет соответствующая разновидность отношений. Наверняка в нефтяных эмиратах существует что-то вроде трубопроводного права, а в центральноафриканских развивающихся государствах за неимением не только вредных, но и полезных промышленных производств никто не слышал о праве экологическом.

Во-вторых, отличительные признаки отдельных элементов структуры правоотношений должны быть существенными, а их особенности – настолько исключительными, что можно было бы всерьез говорить о новом направлении теоретических исследований в правовой науке. В противном случае право розничной торговли или транспортное право, например, давно уже выделились бы в отдельные подотрасли.

Излишне говорить о социальной значимости деятельности кредитных организаций. Общеизвестно, что основа и опора любого правительства – преуспевающий средний класс. В свою очередь, основой и опорой среднего класса и причиной его благосклонности к государственной власти являются его сбережения, а последние находятся в кредитных организациях. Отсюда банковская система – это часть фундамента общественного благоденствия. Таким образом, первое свойство, выделяющее банковское право как подотрасль, очевидно присутствует.

Имеют ли место исключительные особенности признаков элементов правоотношений с кредитными организациями? Проведем небольшой анализ.

Правоотношения кредитных организаций и их клиентов направлены на установление и изменение принадлежности имущества и основаны на равенстве участников, свободно выражающих свою волю, и неприкосновенности их собственности. Значит, правоотношения кредитных организаций и их клиентов являются гражданскими правоотношениями.

Применительно к правоотношениям с кредитными организациями отличия их элементов связаны с тем, что основная цель деятельности кредитных организаций – опосредующее участие в безналичных платежах. Субъектами банковских правоотношений в пределах гражданских правоотношений являются кредитные организации – организации, права требования по денежным обязательствам которых определены в качестве денежных средств. Именно в этом главное свойство их специального правосубъектного статуса.

Что же касается объектов банковских правоотношений, то ими являются указанные права требования, когда речь идет об установлении их принадлежности, и действия кредитных организаций по получению или совершению безналичных платежей. Исключительность прав требования – денежных средств в качестве объекта правоотношений – очевидна. Передача их в гражданском обороте не связана с их отчуждением. Они количественно уменьшаются в распоряжении передающего лица (того, кто платит) и на это отчужденное количество увеличиваются в распоряжении того, кто получает платеж. Качественно указанные выше права как до, так и после платежа продолжают находиться в распоряжении плательщика и получателя денежных средств. Ведь тот, кто совершает платеж, не лишается при этом своего счета в банке. Вместе с тем остаток на счете может быть равным нулю, но право требования к банку остается. Счет не закрыт, качественно обязательство сохраняется, но количество его отсутствует. Этот фактор, в свою очередь, обусловливает особенности оснований банковских правоотношений, раздельно определяющих качество и количество обязательств кредитных организаций. Договор определяет наличие банковского счета, а платежные поручения, исполненные после последней подтвержденной выписки, – текущий остаток денежных средств на счете. Далее в работе отдельные элементы структуры банковских правоотношений, юридическая значимость присущих им признаков будут рассматриваться специально. На данном этапе подобное углубление не требуется.

Итак, банковское право – это обособленная, полноправная подотрасль гражданского права.

Для того чтобы дать определение банковских правоотношений, достаточно упомянутых двух отличительных признаков их субъектов и объектов. Кроме того, необходимо определить особенности соответствующих системообразующих правовых норм, очень тесно связанных с основаниями правоотношений. Именно на нормах банковского права – его связующей системной первооснове – следует остановиться подробнее.

Из теории права известно, что основаниями правоотношений являются нормы права и юридические факты. Содержание гипотез норм права определяет признаки, выделяющие юридические факты из всех явлений объективной действительности, а диспозиции указанных норм, – в свою очередь, содержание правоотношений, т.е. права и обязанности их субъектов, круг которых определяется действием норм по кругу лиц. Основаниями банковских правоотношений могут являться:

– нормы права в различных правовых отраслях, установленные законами;

– сделки и прежде всего договоры, когда дело касается взаимоотношений банков со своими клиентами (вкладчиками и кредиторами);

– нормы права, определенные Центральным банком, осуществляющим в качестве представителя государства административное управление деятельностью банков;

– действия по соблюдению банковских правил и выполнению административных предписаний Центрального банка.

Каждое из оснований ничем не выделяется, но важно их сочетание, которое хотя и не уникально, но все же примечательно. Договоры могут иметь место исключительно при юридическом равноправии сторон, которые во многом сами и являются источниками норм договоров. Это характерно для гражданского нрава. В то же время административное управление Центрального банка предполагает наличие между сторонами отношений субординации, их взаимного неравноправия. В федеральном законодательстве указанный институт управления называется банковским регулированием и надзором. Он включает:

– выдачу и отзыв лицензии на осуществление банковских операций, определяя тем самым их исключительный правосубъектный статус, в том числе и в гражданском обороте (ст. 4, 59 ФЗ «О Центральном банке РФ (Банке России)*»);

– установление для кредитных организаций правил проведения банковских операций и бухгалтерского учета (ст. 57 ФЗ «О Центральном банке РФ (Банке России)»);

– установление для кредитных организаций обязательных нормативов – ограничений количественных и качественных характеристик имущества в распоряжении кредитной организации и ее обязательств (ст. 62 ФЗ «О Центральном банке РФ (Банке России)»);

– направление запросов и получение от кредитных организаций информации об их деятельности (ст. 57 ФЗ «О Центральном банке РФ (Банке России)»);

– осуществление надзора – постоянного контроля за соблюдением кредитными организациями установленных для них правил и нормативов, в том числе и путем проведения проверок и предъявления требований устранить существующие нарушения (ст. 56, 73 ФЗ «О Центральном банке РФ (Банке России)»);

– применение санкций к кредитным организациям, допускающим нарушения установленного порядка (ст. 74 ФЗ «О Центральном банке РФ (Банке России)»).

* Федеральный закон от 10.07.2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»//Собрание законодательства Российской Федерации. 2002. № 28. Ст. 2790.

Указанные функции, включающие установление правил, контроль за их соблюдением и санкции за неисполнение, характерны для административного права.

Определив сочетание элементов гражданских и административных правоотношений в части оснований правоотношений банковских, вернемся к субъектам и объектам. Как уже было сказано, их исключительность проистекает из специального правосубъектного статуса, определяемого лицензией Центрального банка РФ, который выдает ее, осуществляя банковское регулирование, т.е. административное руководство. Не случайно в ст. 49 ГК РФ понятия лицензия и специальное разрешение выступают как тождественные. Это специфика института специальной гражданской правосубъектности, когда рамки правоспособности юридического лица административно «смещены», в результате чего оно в отличие от других юридических лиц не вправе осуществлять ряд сделок (осуществлять определенную деятельность), присущих обычным лицам, однако вправе осуществлять некоторые сделки, недоступные обычным лицам. В соответствие с п. 1 ст. 49 ГК РФ перечень видов деятельности, требующих для их осуществления лицензии, определяется законом. В ст. 4, 59 ФЗ «О Центральном банке РФ (Банке России)» указано, что лицензии на осуществление банковских операций выдает и отзывает ЦБ РФ. Отсюда налицо сочетание элементов гражданских и административных правоотношений и в части субъектов банковских правоотношений.

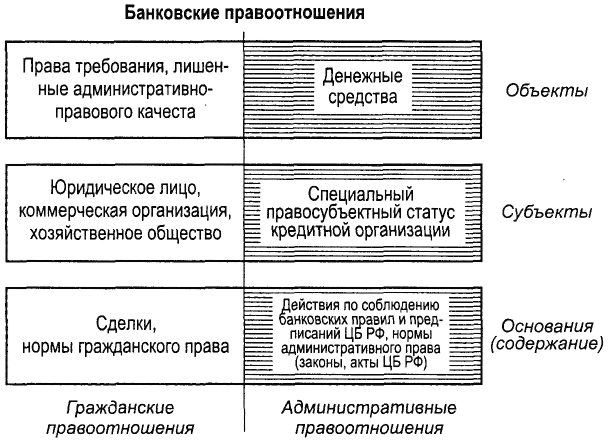

Рис. 6. Схема структурного сочетания в банковских правоотношениях элементов гражданских и административных правоотношений

Что же касается объектов, то качество законного средства платежа устанавливается законом также административно. Таким образом, банковские правоотношения сочетают элементы как гражданских, так и административных правоотношений (рис. 6).

Такое сочетание требует их четкого определения и разграничения. Размещая вклад в банке, мы не желаем, чтобы Центральный банк в течение срока его действия принял решение о понижении процентной ставки. В праве такое определение и разграничение устанавливается специальными нормами в сфере гражданского и административного права.

Показательна в этом отношении общая норма п. 3 ст. 2 ГК РФ о том, что к имущественным отношениям, основанным на административном или ином властном подчинении одной стороны другой, гражданское законодательство не применяется. В то же время в п. 7 ст. 3 ГК РФ определяется, что органы федеральной исполнительной власти (осуществляющие административное управление) могут издавать акты, содержащие нормы гражданского права, исключительно в пределах, указанных гражданским законодательством. Это общие гражданско-правовые нормы. Применительно к банковским правоотношениям существует ст. 848 ГК РФ. В соответствии с ней банк, совершая для клиентов операции по счету, реализуя гражданские права и исполняя гражданские обязанности, обязан руководствоваться правилами, установленными в соответствии с законом Центральным банком в административном порядке (ст. 57 ФЗ «О Центральном банке РФ (Банке России)»).

К банковским правилам аналогичным образом отсылают ст. 821*, 834, 849 и многие другие статьи ГК РФ.

* В ст. 821 ГК РФ упоминаются «иные правовые акты», к которым в числе прочих, безусловно, относятся банковские правила.

Что же касается сферы административного права, то показательна норма ст. 58 ФЗ «О Центральном банке РФ (Банке России)». В ней установлено, что ЦБ РФ не вправе требовать от кредитных организаций выполнения несвойственных им функций. Примечательна и норма ст. 56 этого же закона, определяющая, что Центральный банк не вправе вмешиваться в оперативную деятельность кредитных организаций.

Представить меру присутствия в банковских правоотношениях административно-правовой составляющей можно на примере взаимоотношений между различными филиалами одной кредитной организации. Юридическими лицами они не являются (п. 3 ст. 55 ГК РФ) и поэтому не вправе заключать между собой гражданско-правовые сделки. Значит ли это, что они не вправе передавать друг другу денежные средства на условиях срочности и возвратности? Нет, не значит. Ранее даже существовала специальная банковская операция, которая называлась перераспределением кредитных ресурсов между учреждениями одного банка (п. 4 положения ЦБ РФ «О проведении безналичных расчетов кредитными организациями в РФ» от 25 ноября 1997 г. № 5-П*). Это обычный заем на определенный срок, за исключением того, что займом он не называется, так как дают его друг другу филиалы одной кредитной организации. Противоречия нет. Это не гражданско-правовая сделка, так как самостоятельными субъектами гражданских правоотношений они не выступают. Однако они являются самостоятельными субъектами банковских правоотношений в части их административно-правовой составляющей. Налицо факт: в пределах административного права воплощается завершенная юридическая обязательственная конструкция. Основанием для нее является не договор займа, а регламентирующие подзаконные акты ЦБ РФ и односторонние административные распоряжения уполномоченных органов управления кредитной организации, которые вообще не требуют согласия или иного проявления воли тех, кто дает, и тех, кто получает. Причем одно время было возможно даже получение одним филиалом от другого процентов на сумму долга. В п. 25 положения «Об особенностях определения налогооблагаемой базы для уплаты налога на прибыль банками и другими кредитными учреждениями», утвержденного постановлением Правительства РФ от 16 мая 1994 г. № 490**, определялось, что начисленные и уплаченные проценты по перераспределенным кредитным ресурсам между филиалами одного банка включаются в себестоимость услуг кредитной организации.

* Положение «О проведении безналичных расчетов кредитными организациями в Российской Федерации» от 25.11.97 г. № 5-П// Вестник Банка России. 1997. № 81.

** Постановление Правительства Российской Федерации «Об особенностях определения налогооблагаемой базы для уплаты налога на прибыль банками и другими кредитными учреждениями» от 16.05.94 г. № 490//Собрание законодательства Российской Федерации. 1994. № 4. Ст. 367.

Здесь же можно найти удачный пример разграничения банковских правоотношений между административно-правовыми и гражданско-правовыми составляющими. Согласно п. 4.3 положения ЦБ РФ от 25 ноября 1997 г. № 5-П было установлено, что операция по перераспределению кредитных ресурсов между учреждениями одной кредитной организации осуществляется через расчетную сеть Банка России. Поначалу некоторые банковские юристы истолковали эту норму так: все без исключения операции по межфилиальному перераспределению кредитных ресурсов должны осуществляться через счета кредитных организаций в ЦБ РФ. Между тем это неправильно. Хотя указанная операция в качестве основания платежа не имеет гражданско-правовой природы, отношения банковского счета с ЦБ РФ – это все же гражданско-правовые отношения. Они оформляются договором, который является основанием исключительно для гражданско-правовых обязательств (ст. 28, 30 ФЗ «О банках и банковской деятельности»*). Назначение и основание платежа для банка-корреспондента, в данном случае ЦБ РФ, исполняющего поручение по его совершению, не имеет юридического значения, если платежные документы оформлены правильно. Более того, согласно п. 3 ст. 845 ГК РФ, банк (в том числе и Банк России) вообще не вправе определять и контролировать направления использования денежных средств. Так как поручение на совершение платежа – гражданско-правовая сделка, то совершающая платеж кредитная организация и ЦБ РФ полностью равноправны, и последний не вправе заставить проводить платежи через счет именно у себя. Центральный банк РФ может лишь установить правила совершения таких операций и их бухгалтерского учета, что ни в коей мере не относится к определению субъектов расчетных правоотношений для банков**.

* Федеральный закон от 03.02.96 г. № 17-ФЗ «О внесении изменений и дополнений в Закон РСФСР «О банках и банковской деятельности в РСФСР»//Собрание законодательства Российской Федерации. 1996. № 6. Ст. 492.

** В настоящее время возможность проведения операций по перераспределению кредитных ресурсов (денежных средств) на срочной и возвратной основе под проценты напрямую в актах ЦБ РФ не установлена, хотя и не запрещается (подпункты 6, 7 п. 2.2 Положения ЦБ РФ от 12.04.01 г. № 2-П). Из налогового законодательства исключена возможность учета расходов на уплату процентов по межфилиальным операциям кредитных организаций при определении налоговой базы налога на прибыль организаций (ст. 291 НК РФ).

Сказанное выше позволяет сделать важный вывод: правила совершения банковских операций, т.е. административные нормы-основания банковских правоотношений и соответствующие нормы гражданского законодательства, регулирующие банковскую деятельность, не связаны друг с другом. Административные и гражданские правоотношения в рамках банковских правоотношений не имеют общих оснований и элементов содержания. Они сосуществуют как бы в симбиозе.

Административное банковское правило не может определять гражданские права и обязанности, и, наоборот, нормы гражданского права не могут определять содержание банковских технологий и соответствующие объективные последствия. Например, необходимость соблюдения какого-нибудь экономического норматива не может являться основанием для нарушения кредитной организацией своих обязательств по договору. Это с одной стороны, а с другой – банк не может быть привлечен к гражданско-правовой ответственности, если откажется выполнить платеж по неправильно оформленному платежному поручению своего клиента.

Принцип «юридического симбиоза» – сосуществования элементов гражданских и административных правоотношений в системе банковского права – интересно рассмотреть применительно к основаниям гражданско-правовых обязательств. В современных учебниках по гражданскому праву представлена доктрина, согласно которой в качестве юридических действий выступают юридические поступки и административные акты. Первые отличает то, что содержащееся в них проявление воли не направлено на их правовые последствия, например приобретение прав на найденный клад или авторских прав. Вторые помимо сделок включают административные акты, т.е. действия государственных органов, которые выступают основаниями гражданских правоотношений. В качестве примера обычно приводят выдачу лицензии или получение решения суда по гражданскому делу*.

* См.: Гражданское право: Учебник. В 2 т. Т. I / Отв. ред. проф. Е.А. Суханов. 2-е изд., перераб. и доп. М.: БЕК, 1998. С. 325; Гражданское право. Учебник. Часть первая / Под ред. А.Г. Калпина, А.И. Масляева. М.: Юрист, 1997. С. 148; Гражданское право: Учебник. Часть I. 3-е изд., перераб. и доп. / Под ред. А.П. Сергеева, Ю.К. Толстого. М.: ПРОСПЕКТ, 1998. С. 90.

Исходя из рассмотренного выше принципа и с позиций гражданского права признать упомянутые факты юридическими действиями нельзя. Выдача лицензии и вынесение судебного решения с позиции права административного, несомненно, имеют качество действий, т.е. воплощения проявленной воли. Посредством этих действий субъекты управления реализуют административные правомочия по отношению к подчиненным субъектам. Однако с позиции гражданского права упомянутые действия – суть юридические события. Действие – объект административных правоотношений – не может являться основанием правоотношений гражданских. Общих элементов структуры – объектов, субъектов, основания или содержания – эти правоотношения иметь не могут.

Во-первых, это связано с тем, что субъект управления, совершающий административный акт, субъектом гражданских правоотношений не является и не может являться. Нарушается принцип равноправия. Из-за этого проявленная им воля лишена гражданско-правового содержания. Допущение действия в качестве ее объективного воплощения, абстрактно, помимо субъекта, имеющего гражданскую правоспособность, содержит в себе очевидное противоречие.

Во-вторых, формальные признаки таких действий не имеют гражданско-правовой значимости. Когда стороны заключают договор посредством совершения конклюдентных действий или выполнения условий оферты, то и эти действия, и сам договор в качестве явлений объективной действительности имеют юридически значимые гражданско-правовые признаки. И сами действия, и их результат присутствуют в гражданско-правовом пространстве. То же самое можно сказать о действиях по исполнению обязательств, когда их гражданско-правовая значимость следует хотя бы из необходимости соблюдения определенной последовательности в выполнении условий исполняемых обязательств. Напротив, когда выдается лицензия или принимается судебное решение, то соответствующие действия государственных органов представляют собой последовательное производство административных процедур.

Например, применительно к судебным решениям все эти действия и их порядок кодифицированы и регламентируются процессуально-правовыми нормами. В случае с выдачей лицензий исполняются административные инструкции лицензирующих органов, нарушение которых можно оспорить в суде. Ни последовательность подобных действий, ни их юридически значимые признаки, позволяющие судить об их законности, в гражданском праве не имеют значения. Эффект от их состоявшегося правового результата проявляется в гражданско-правовом пространстве в качестве события, которое и является основанием гражданского правоотношения.

Можно сказать, что в пространстве гражданского права государственная власть выступает как своеобразное божество, которое не только создало этот мир, но и обеспечивает соблюдение его законов посредством государственного принуждения. Как и положено проявлениям божественной воли в виде чудес, на которые нельзя повлиять, управляющие действия государства выступают в гражданско-правовой сфере в качестве событий, независимых от воли участников гражданского оборота.

В отношении юридических поступков ситуация аналогична. Действия по отысканию клада или созданию авторских произведений, когда юридические последствия наступают помимо воли действующего лица, не имеют значимости в пределах гражданского права. Гражданско-правовые нормы не указывают, на каком этапе этих действий возникают юридические последствия. Определенного набора условий, которые необходимо выполнить, не существует. Важен момент, когда проявится эффект, причинно-следственная связь которого с упомянутыми действиями может быть весьма опосредованной. Например, собственник земельного участка, на котором производились раскопки и обнаружен клад, приобретает право собственности на него с теми, кто искал, в равных долях, хотя сам он никаких действий не предпринимал (ст. 233 ГК РФ). Признание произведения результатом творческой деятельности зависит от общественного мнения помимо воли автора, который может и не знать ценности того, что создал. Поэтому волевая составляющая среди признаков этих явлений как оснований гражданских правоотношений не имеет значения. И нахождение клада, и создание авторского произведения как основания приобретения вытекающих отсюда имущественных прав следует также определить как юридические события. В классификации юридических фактов Г.Ф. Шершеневича юридические поступки и административные акты отсутствуют*. Ни о чем подобном не упоминал и Д.И. Мейер.

* См.: Шершеневич Г.Ф. Учебник русского гражданского права (по изданию 1907 г.). М.: СПАРК, 1995. С. 59.

Итак, банковские правоотношения представляют собой сочетание элементов гражданских и административных правоотношений, которые взаимодополняют друг друга.

Для установления банковских правоотношений важно выделить юридический признак, отличающий их от правоотношений, в которых определяющим образом участвуют другие финансовые посредники, например инвестиционные институты или страховые организации, также имеющие дело с денежными обязательствами. Этим признаком является то, что только кредитные организации в качестве финансовых посредников осуществляют эмиссию на рынке своих денежных обязательств, права требования по которым являются средствами платежа.

Итак, имея все необходимые признаки, определим понятие банковских правоотношений.

Банковские правоотношения – это правоотношения, сочетающие единство соответствующих элементов гражданских и административных правоотношений, где:

– специфика соответствующих гражданских правоотношений определяется тем, что в качестве субъектов в них выступают кредитные организации, а в качестве объектов – права требования по их денежным обязательствам, которые управомоченные лица вправе использовать как средства платежа;

– специфика соответствующих административных правоотношений определяется тем, что Центральный банк, осуществляя функции органа государственного управления, лицензирует и контролирует деятельность кредитных организаций, а также устанавливает правила, которые дополняют соответствующие нормы гражданского законодательства, регулирующие их деятельность.

Банковские правоотношения – это правоотношения кредитных организаций и их клиентов, направленные на осуществление безналичных расчетов при опосредующем участии кредитных организаций, действующих под контролем государства в лице Центрального банка.

Свойственна ли ситуация, когда определяющими являются признаки субъектов и объектов правоотношений, лишь банковским отношениям? Действительно ли, что своеобразие каждой подотрасли в гражданском праве обосновывается лишь яркостью и самобытностью случайных отличий отдельных элементов структуры правоотношений? Если это так, то случайность не оставляет место системе. Особенности той или иной подотрасли гражданского права в этом случае важны лишь постольку, поскольку имеют общественное значение, зависящее от множества разнообразных социальных предпосылок и невнятных субъективных обстоятельств. Можно ли говорить о банковском праве и его перспективах?

Если же это не так, то можно ли утверждать, что банковские правоотношения являются частью гражданско-правовой отрасли, историческое обособление которой неизбежно и объективно обусловлено?

Рассмотрим проблему с несколько иной стороны.

Деление гражданского права на подотрасли, т.е. обособление друг от друга отдельных связанных групп юридических институтов, вытекает, как уже было отмечено, из функциональной экономической специализации. Это естественно, потому что гражданское право опосредует имущественный оборот и регулирует в значительной части отношения между лицами, осуществляющими предпринимательскую деятельность, с которой гражданское законодательство неразрывно связывает признак коммерческого риска (ст. 2 ГК РФ). Это является объективным следствием конкуренции как одного из важнейших побудительных экономических элементов. Утрата, отчуждение имущества в случае неблагоприятного развития событий, связанных с коммерческим риском, естественно, допускаются как способы имущественного перераспределения в гражданском обороте, а коммерческий риск, очевидно, подразумевает в том числе и риск неисполнения обязательств, предполагающий частичное перекладывание ущерба и имущественных потерь на контрагентов. В связи с этим важное значение имеет принцип недопущения злоупотребления гражданскими правами (п. 1 ст. 10 ГК РФ), так как для осуществления многих видов предпринимательской деятельности нужны особые профессиональные знания. Это, в свою очередь, требует отдельного регулирования и контроля с участием власти, т.е. привносит в гражданские правоотношения административный элемент. В чем он заключается?

Если в соответствии с экономическими функциями провести подотраслевое разделение в гражданском праве, то можно указать четыре основных вида предпринимательской деятельности:

– торговую и производственную;

– страховую;

– инвестиционную;

– банковскую.

Признаки, различающие экономические функции, очевидны. Правовое регулирование каждого из указанных видов деятельности требует учета его специфики. Но какой критерий позволит отделить, скажем, торговое и производственное право от страхового? Наиболее удобными представляются признаки объектов и оснований соответствующих правоотношений. Так, торговыми и производственными являются правоотношения, в которых в качестве объектов выступают различные виды имущественных благ, целенаправленно приобретаемых на основании сделок купли-продажи с целью их последующего использования (оборудование), переработки (сырье) или последующей перепродажи (товары), а также имущество, приобретенное в качестве поступлений в результате использования и переработки другого имущества, т.е. на основании ст. 136, 218 ГК РФ (продукция).

Страховые правоотношения различают объекты в виде имущества, приобретаемого и отчуждаемого в качестве особого рода платежей – страховых взносов и премий, причем последние при наличии юридических событий, независимых от воли сторон: страховых случаев.

Правоотношения, связанные с инвестиционной деятельностью, характеризуются объектами в виде ценных бумаг, приобретаемых и отчуждаемых главным образом в ходе биржевых сделок на соответствующем административно организованном рынке. Банковские правоотношения определены примерно аналогично.

Профессиональные риски, связанные с торговыми и производственными правоотношениями, может оценить и непрофессионал, поэтому правоспособность субъектов, осуществляющих торговую и производственную предпринимательскую деятельность, административно не определяется. Для этого достаточно лишь уведомительно указать соответствующие цели деятельности в учредительных документах. Исключение составляет деятельность в отдельных видах розничной торговли (см. п. 2 ст. 9 Закона РФ «О защите прав потребителей»*).

* Федеральный закон от 9.01.96 г. № 2-ФЗ «О внесении изменений и дополнений в Закон Российской Федерации «О защите прав потребителей» // Собрание законодательства Российской Федерации. 1996. № 3. Ст. 140.

Что же касается рисков, связанных со страховой, банковской или инвестиционной деятельностью, то их оценка невозможна без специальных знаний и подготовки. Из-за этого правоспособность субъектов, осуществляющих указанные виды деятельности, определяется административно в сугубо разрешительном порядке. В этом случае требуется получение лицензии (ст. 4 ФЗ «О лицензировании отдельных видов деятельности»*). Все, что с этим связано, всецело относится к административно-правовой сфере. Оно включает не только единовременную выдачу лицензий, но и последующее подчинение помимо норм гражданского законодательства специальным правилам, и непрерывный государственный контроль, осуществляемый институтами регулирования и надзора. Первое предполагает выработку специальных административно-правовых норм, устанавливающих систему особых ограничений и нормативов, – лицензионных требований (ст. 9 ФЗ «О лицензировании отдельных видов деятельности»), а второй – режимную отчетность и периодические контрольные проверки их соблюдения (ст. 6 ФЗ «О лицензировании отдельных видов деятельности»).

* Федеральный закон от 8.08.01 г. № 128-ФЗ «О лицензировании отдельных видов деятельности» // Собрание законодательства Российской Федерации. 2001. № 33. Ст. 3430.

При таком адресном государственном контроле последствия неисполнения обязательств банков, профессиональных участников рынков ценных бумаг или страховых организаций по соответствующим договорам не подпадают под действие законодательства о защите прав потребителей (ст. 39 Закона РФ «О защите прав потребителей»), хотя при этом их клиенты защищаются законодательством о защите прав потребителей в общей части. Они, например, вправе не платить государственные пошлины по искам, требовать только судебной защиты, а также наложения на должника дополнительных штрафов в размере исковой суммы (п. 6 ст. 13, ст. 17 Закона РФ «О защите прав потребителей»)*.

* См. п. 2 Разъяснений Государственного антимонопольного комитета РФ, утвержденных приказом ГАК РФ от 20.03.98 г. № 160 // Бюллетень нормативных актов федеральных органов исполнительной власти. 1999. № 2.

Из сказанного выше не следует, что в торговых и производственных отношениях, регулируемых гражданским правом, административный элемент отсутствует вовсе. Антимонопольные органы и федеральные органы исполнительной власти, контролирующие качество продукции и безопасность товаров, осуществляют административное регулирование, хотя и не столь явно, но по сути непрерывно (см., например, перечень товаров, которые по истечении сроков годности считаются непригодными для использования их но назначению, утвержденный постановлением Правительства РФ от 16 июня 1997 г. № 720*). Кстати, упоминаемые понятия: сырье, продукция, оборудование – относятся к административно-правовой терминологии, обозначающей объекты налоговых и финансовых правоотношений. Гражданский кодекс РФ хотя и не дает их определений, но некоторые из них использует (см., например, ст. 107, 132, 218, 357, 656). Это также проявление уже упоминавшегося своеобразного симбиоза гражданского и административного права, существующего в тех подотраслях, которые связаны со специальными видами предпринимательства. Таким образом, вывод о том, что присутствие административно-правовых элементов при определении гражданско-правовой специализации связано прежде всего с осуществлением предпринимательской деятельности, вполне очевиден.

* Постановление Правительства РФ от 16.06.97 г. № 720 «Об утверждении перечня товаров длительного пользования, в том числе комплектующих изделий (деталей, узлов, агрегатов), которые по истечении определенного периода могут представлять опасность для жизни, здоровья потребителя, причинять вред его имуществу или окружающей среде и на которые изготовитель обязан устанавливать срок службы, и перечня товаров, которые по истечении срока годности считаются непригодными для использования по назначению» // Собрание законодательства Российской Федерации. 1997. № 25. Ст. 2942.

Применительно к гражданским правоотношениям между физическими лицами, не имеющими предпринимательского правосубъектного статуса, эти административные элементы, например, отсутствуют, а их присутствие связано в значительной степени с участием в гражданских правоотношениях, связанных с предпринимательской деятельностью в наиболее сложных и высокопрофессиональных ее проявлениях, прежде всего с деятельностью посредников на финансовых рынках.

Административно-правовые элементы в наибольшей степени присутствуют в правоотношениях инвестиционной сферы, где даже гражданский оборот в значительной своей части организован строго административно (биржевая торговля). В связи с этим можно проследить интересную закономерность: административно-правовое присутствие увеличивается применительно к гражданским правоотношениям, связанным с теми видами предпринимательской деятельности, которые сложились и развились хронологически позже. Что же касается гражданско-правовой специализации по отдельным видам предпринимательской деятельности, то соответствующее разделение наиболее удобно осуществить на основании признаков, определяющих юридическое качество прежде всего объектов и оснований гражданских правоотношений. Если вести речь о внешних проявлениях, то административно-правовое присутствие выражается в признаках, определяющих юридическое качество объектов и субъектов гражданских правоотношений, что делает предпочтительным использование именно этих признаков ввиду их внешней выразительности в качестве видовых отличий для определений.

Отсюда следует, что банковское право – одна из нескольких равнозначных подотраслей гражданского права, выделение и развитие которых происходит ввиду специализации различных форм предпринимательской деятельности.

Вместе с тем не стоит преувеличивать значение такого обособления. Деятельность кредитных организаций в гражданском обороте находится в сложной системе взаимосвязанных встречных обязательств, последовательных исполнений и встречных предоставлений, многообразной в отдельных проявлениях. Если добавить к этому значительную административно-правовую составляющую, то обобщения с целью изучения или нормативного урегулирования приводят к нетрадиционным для гражданско-правовой классики выводам. Это и впрямь производит на отдельных теоретиков впечатление самостоятельной, взаимодостаточной частноправовой отрасли и, как следствие, вызывает увлечение приближенной к власти, околоправовой общественности идеями создания, например, банковского кодекса. В связи с этим нелишним будет вспомнить споры о проблеме «дуализма частного права», когда нормы, регулирующие отношения, связанные с производственной и торговой предпринимательской деятельностью, предлагалось выделить и обобщить в специальном торговом кодексе, разделив частное право на две равнозначные части: гражданское и торговое (коммерческое) право. Такое разделение действительно существует в некоторых странах, например в Германии, Франции, Испании.

И в России во второй половине XIX в. авторитетные цивилисты (например, А.И. Каминка* и П.П. Цитович**) долго спорили о том, является ли торговое право самостоятельной частноправовой отраслью. Однако преобладающими оказались доводы противников дуализма частного права, наиболее ярким и энергичным из которых был профессор Г.Ф. Шершеневич. Он указывал, что это разделение связано прежде всего с субъективными историческими обстоятельствами***. В период феодальной раздробленности наиболее уверенно в военном отношении чувствовали себя те феодальные правители, которые имели больше денег. Наилучшим средством их получения всегда считалось развитие торговли и ремесел. Коммерсанты всегда договаривались быстрее при общем молчаливом одобрении враждующих сторон. Все остальные гражданско-правовые институты развивались медленнее. В то время торговая деятельность, связанная с бухгалтерией, морскими перевозками, традициями разных стран, наверняка казалась экзотической и чуждой тогдашним правоведам где-нибудь в Саламанке или Болонье. Они, вероятно, также приходили в замешательство, сталкиваясь с непонятными явлениями, движимыми исторической необходимостью, о которых античные римские классики ничего не упоминали. А коммерческий оборот, в частности вексельное право или условия о процентах на сумму долга, тогда административно регулировался даже буллами и декреталиями самого папы римского, не говоря о феодальных администрациях.

* См.: Каминка А.И. Очерки торговаго права. 2-е изд., испр. и доп. Изданiе Юридическаго книжнаго склада «ПРАВО». С.-Петербургь. 1912. С. 27-39.

** Право. 1900. № 42.

*** См.: Шершеневич Г.Ф. Учебник торгового права (по изданию 1914 г.). М.: СПАРК, 1994. С. 31; Право. 1899. № 41.

Теперь предпринимательская деятельность, связанная с производством и торговлей, даже административно регулируется в наименьшей степени. Зато в гражданском праве возникают и обособляются правоотношения, связанные с инвестиционной, банковской или страховой деятельностью. Сторонникам разделения частного права в этой ситуации впору вести речь уже не о дуализме, а о полиморфизме. Во всяком случае, это будет соответствовать духу времени. Если споры возникнут, то теоретики-юристы уподобятся, например, медикам и биологам, обсуждающим проблемы клонирования.

Подход, при котором система частного права всецело, в неразрывном единстве, полагается в пределах гражданского права традиционен для России. До 1917 г. в российском государстве помимо Свода законов гражданских существовали Устав торговый, Свод положений и правил о взаимном страховании, Устав о промышленности фабрично-заводской и ремесленной, а также Устав кредитный. Однако все юридически значимые признаки торговых или страховых сделок, все свойства взаимосвязей правовых институтов, составляющих их, как и все нюансы основания приобретения прав собственности на произведенное имущество, содержались именно в Своде законов гражданских*. Последний, кстати, по всем своим признакам отвечал требованиям кодекса, отличаясь от современных гражданских кодексов только более разнообразным и богатым языком. Прочие из упомянутых выше документов содержали правовые нормы, регламентирующие многочисленные практические вопросы, связанные с торговым, страховым делом, а также с промышленным производством. В подавляющем большинстве эти практические вопросы были связаны с административно-правовыми особенностями государственного регулирования коммерческой и предпринимательской деятельности. Например, содержание Устава торгового** составляли главным образом нормы, устанавливающие форму и порядок финансовой отчетности, правила проведения биржевых торгов, организации ярмарок, а также требования к товарным складам. В разделе, отведенном торговым товариществам, всего несколько коротких статей, главная из которых содержит прямую отсылку к соответствующей части Свода законов гражданских.

* Сводъ законовъ Россiйской Имперiи. Томъ десятый. Часть I. Сводъ законовъ гражданскихъ. СПб.; Государственная типографiя, 1914.

** Сводъ законовъ Россiйской Имперiи. Томъ одиннадцатый. Часть II. Уставъ торговый. СПб.: Государственная типографiя, 1903.

Раздел о торговом представительстве, устанавливающий, кроме того, требования к найму приказчиков, носит отчетливый характер узкопрофессионального дополнения к нормам последнего.

Что касается Свода положений и правил о взаимном страховании*, то он содержал именно правила, особенности страхования отдельных видов имущества от определенных рисков (строений от огня, виноградников от филлоксеры, страхование судов), в то время как в Своде законов гражданских имелся раздел, специально посвященный страховым обязательствам.

* Сводъ законовъ Россiйской Имперiи. Томъ двенадцатый. Часть I. Сводъ положенiй и правилъ о взаимном страхованiи. СПб.: Государственная типографiя, 1908.

Устав о промышленности фабрично-заводской и ремесленной* в основной своей части вообще больше напоминал современный Трудовой кодекс, а в оставшейся части содержал правила установки и эксплуатации паровых котлов и иные требования подобного рода.

* Сводъ законовъ Россiйской Имперiи. Томъ одиннадцатый. Часть II. Уставъ промышленности фабрично-заводской и ремесленной. СПб.: Государственная типографiя, 1913.

Пожалуй, лишь Устав кредитный* выделяется из перечисленных нормативных актов, да и то только тем, что в Своде законов гражданских отсутствовали какие-либо нормы, связанные с банковскими расчетами и кредитованием. При этом российский Устав кредитный XIX в. кодексом, даже при самых смелых допущениях, назвать нельзя. Он представлял собой нечто среднее между инкорпорацией правил, регламентирующих деятельность кредитных организаций, и сборником типовых учредительных документов для них, рекомендуемых к использованию.

* Там же. Томъ одиннадцатый. Часть II. Уставъ кредитный. СПб.: Государственная типографiя, 1908.

Это утверждает во мнении, что присутствие административно-правовых элементов, проистекающих из государственного регулирования предпринимательской деятельности, связанной с производством продукции и услуг, способствует подотраслевому обособлению различных видов обязательств в системе гражданского права.

Далее при анализе каждого из элементов банковских правоотношений будет применяться метод, при котором отдельные институты банковского права рассматриваются как сложносоставные сочетания привычных, классических гражданско-правовых институтов. Это единственная возможность, не измышляя громоздких юридических конструкций, получить связные обобщения и простые модели. Это, безусловно, следствие единства банковских правоотношений со всей системой гражданского права и подтверждает тезис о том, что банковское право, как и право, регулирующее иные специальные виды предпринимательской деятельности, является естественной подотраслью гражданского права.