Раздел X. Ст. 14. Сводъ законовъ Россiйской Имперiи. Томъ одиннадцатый. Часть II. Устав кредитный. С.-Петербургъ: Государственная типографiя, 1904.

В иерархии учетных регистров первичным и основным является бухгалтерский счет, который служит для подведения «отдельных итогов каждого рода производимых операций». Перечень их определяется тем, что каждому виду имущества в распоряжении предприятия и каждому виду его обязательств отводится специальный бухгалтерский счет. Видовые отличия связаны как с юридическим качеством, так и с экономическим содержанием имущества или обязательства. Это позволяет полно и адекватно представить финансовое состояние и платежеспособность предприятия не только его учредителям, но и кредиторам, доверяющим ему свое имущество. Поэтому перечень основных необходимых групп бухгалтерских счетов коммерческих организаций и требования к ним установлены международными стандартами IAS (International Accounting Standards)*. Эти стандарты разрабатываются и каждый год уточняются и дополняются специальным Международным комитетом по бухгалтерским стандартам (International Accounting Standards Committee). Если кредитная организация привлекает в той или иной форме финансовые ресурсы от иностранных организаций, то вся финансовая отчетность представляется выполненной именно по стандартам IAS. При этом во взаимоотношениях с иностранными партнерами часто возникает необходимость в использовании официального перевода стандартов IAS. Таковым является перевод ВНИИКИ (Всероссийского научно-исследовательского института классификации, терминологии и информации по стандартизации и качеству).

* International Accounting Standards 1998. The full text of all International Accounting Standards extant at 1 January 1998. International Accounting Standards Committee 166 Fleet Street London EC4A 2DY United Kingdom.

В России не существует общего перечня бухгалтерских счетов и правил их ведения для всех предприятий и организаций. В зависимости от их экономической специализации существуют отдельные правила ведения бухгалтерского учета для учреждений, кредитных организаций, страховщиков и прочих предприятий. Для кредитных организаций это установленные Центральным банком РФ План счетов банков Российской Федерации, утвержденный приказами ЦБ РФ от 31 октября 1996 г. № 02-399* и от 11 марта 1997 г. № 02-67 (по внебалансовым счетам)**, а также Правила ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, утвержденные приказом ЦБ РФ от 18 июня 1997 г. № 02-263***.

* Приказ ЦБ РФ от 31.10.96 г. № 02-399 «Об утверждении Плана счетов банков Российской Федерации»//Вестник Банка России. 1996. № 63.

** Приказ ЦБ РФ от 11.03.97 г. № 02-67 «Об утверждении Плана счетов банков Российской Федерации (по внебалансовым счетам)»//Вестник Банка России. 1997. № 16.

*** Приказ ЦБ РФ от 18.06.97 г. № 02-263 «Об утверждении Правил ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, и дополнений и изменений к Плану счетов бухгалтерского учета в кредитных организациях Российской Федерации»//Финансовая газета. 1997. № 33.

Если стандарты IAS имеют прикладное значение применительно к кредитным организациям, то к промышленным и финансовым предприятиям в большей степени применяются иные стандарты, а именно US GAAP. Общепринятые бухгалтерские стандарты США (US Generally Accepted Accounting Principles) представляют собой совокупность актов, которые по своей юридической силе и обязательности исполнения можно разделить на четыре уровня.

Во-первых, это стандарты финансового учета, официально установленные Комитетом по стандартам финансового учета США (Financial Accounting Standards Board – FASB).

Во-вторых, это акты, принятые профессиональными бухгалтерскими организациями: Отраслевое руководство по учету и аудиту Американского института дипломированных общественных бухгалтеров (American Institute of Certified Public Accountants – AICPA), специальные заявления AICPA о его позиции по отдельным вопросам учета, а также технические бюллетени FASB и Комитета по стандартам учета для государственных органов США (Governmental Accounting Standards Board – GASB).

Если финансовая отчетность организации не соответствует требованиям вышеупомянутых актов US GAAP, то ни один американский аудитор не вправе выдавать такой организации аудиторское заключение. Единственным исключением являются неординарные, «экзотические ситуации», когда буквальное следование стандартам может привести к существенным искажениям отчетности.

В-третьих, это официальные общепринятые публикации AICPA.

В-четвертых, это периодические бюллетени AICPA и опубликованные положения рабочих групп FASB.

Все бухгалтерские счета в совокупности составляют бухгалтерский баланс. В балансе фиксируются количественные и качественные изменения во времени всей совокупности активов и пассивов организации в целом во взаимосвязи друг с другом. Каждому активу необязательно соответствует пассив такой же стоимости, но совокупная стоимость всех активов неизменно равна совокупной стоимости всех пассивов. Влияя друг на друга, они друг друга как бы взаимно уравновешивают, как на чашах весов. Чаша весов на латыни – lanx. Отсюда и название баланс (от лат. bilanx – двухчашечный, равновесный). На этом и основана взаимосвязь.

Бухгалтерские счета являются элементами баланса как системы организации информации. В качестве учетных регистров они предназначены для фиксирования во времени количественных изменений стоимости каждого актива и пассива определенного качества.

Любое количественное изменение проявляется в двух видах – уменьшения и увеличения. Как следует из приведенного выше определения бухгалтерского учета, осуществляется он в непрерывной хронологической последовательности, а это значит, что знания итога после всех уменьшений и увеличений недостаточно. Необходимо выделять и фиксировать количественные величины каждого уменьшения или увеличения на каждый момент. Поэтому каждый бухгалтерский счет состоит из двух частей. Его можно представить в виде таблицы.

В левой части фиксируется количественное увеличение имущества в распоряжении организации и соответственно уменьшение обязанностей, т.е. относительное увеличение прав требования определенного качества (если деньги, то по денежным обязательствам государства; если кредиты, то но денежным обязательствам заемщиков). Поэтому ее назвали дебет (от лат. debet – он должен).

В правой части бухгалтерского счета фиксируются количественное увеличение обязанностей организации определенного качества и соответственно относительное уменьшение прав требования (если это депозиты, то обязанностей перед вкладчиками, если капитал, то перед участниками). Поэтому правую часть бухгалтерского счета назвали кредит (от лат. credit – он верит).

Каждый актив и каждый пассив определенного качества учитывается на отдельном специальном бухгалтерском счете, активном или пассивном, который имеет дебет и кредит. Отображение любых количественных изменений активов или пассивов осуществляется посредством записи в дебет или кредит счета. При этом методика таких записей полностью тождественна и для активных, и для пассивных счетов, за одним-единственным исключением:

на активных счетах количественные увеличения стоимости актива относятся в дебет счета, а уменьшения – в кредит. На пассивных счетах ситуация зеркально противоположная: количественные увеличения стоимости пассива относятся в кредит счета, а уменьшения – в дебет.

Это следует из того, что на активных счетах учитывается имущество в распоряжении организации, т.е. права требования, а на пассивных – обязанности.

А теперь самое главное. Выше уже говорилось о том, что увеличение стоимости активов, т.е. получение организацией дополнительного имущества в свое распоряжение, может иметь место исключительно при увеличении стоимости пассивов, т.е. обязанностей. В настоящей части было показано, что для кредитных учреждений это связано с тем, что денежные средства в свое распоряжение они получают, привлекая депозиты вкладчиков, т.е. одновременно приобретая обязанности. В то же время говорилось, что предоставление банком займов сопровождается изменением качества активов: были денежные средства в распоряжении кредитного учреждения, которыми оно собственно распоряжается, передавая их в заем, появляются права требования по указанному займу. Было имущество (актив) в одном качестве, а превратилось в другое. При этом суммарная стоимость активов не меняется, и вследствие этого структура пассивов и их стоимость не затрагиваются. Это, собственно, и есть пример активной операции, понятие которой введено в части I. Вместе с тем пассивы могут менять свое качество. Например, один вкладчик банка может переуступить другому свои права требования к банку но депозиту, увеличив величину вклада в этом же банке другого вкладчика. Вложенные деньги при этом так и остались в распоряжении банка (структура и стоимость активов не затронута), но один пассив превратился в другой, сменил качество. Стоимость пассивов при этом, естественно, тоже не изменилась. Это пассивная операция.

Если применить изложенные выше методологические правила учета количественных изменений стоимости каждого актива и пассива к только что рассмотренным хозяйственным операциям, то можно отметить чрезвычайно важную и неизменную особенность, установленную в качестве бухгалтерского принципа в п. 4 ст. 8 ФЗ «О бухгалтерском учете»:

Каждая хозяйственная операция в бухгалтерском учете всегда сопровождается отнесением определенной величины стоимости в денежном выражении в дебет одного счета и в кредит другого. Это самое главное и основополагающее правило бухгалтерского учета называется принципом двойной записи.

Для того чтобы додуматься до этого правила, людям понадобилось ни много, ни мало 3 тыс. лет, считая от знаменитого древнеегипетского папируса Булак-18, составленного первым зафиксированным в истории бухгалтером Неферхотепом – писцом женской половины царского дворца Нового царства Древнего Египта*, до 1494 г., когда францисканский монах Лука Пачолли опубликовал «Трактат о счетах и записях».

* Малькова Т.Н. Древняя бухгалтерия: какой она была? М.: Финансы н статистика, 1995. С. 51.

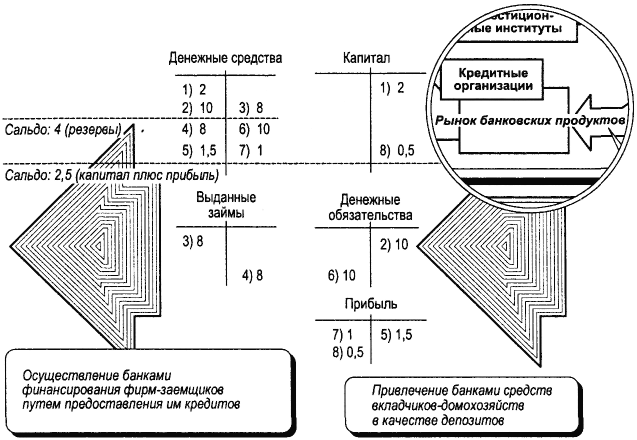

Рассмотрим как пример классический цикл банковских операций – привлечение денежных средств в качестве депозита и финансирование путем предоставления кредита, в рамках которого банком выдается заем за счет указанных средств (рис. 3). Имеем две группы бухгалтерских счетов: слева – активные счета, справа – пассивные. Каждый счет дан в виде двойной таблицы, левая часть которой – дебет, а правая – кредит. Все операции, т.е. количественные изменения стоимости активов и пассивов, обозначим порядковыми номерами. Каждой записи по счету (т.е. отнесению суммы в дебет или кредит счета) будет соответствовать свой номер по порядку осуществления операций. Под таким же номером будет даваться соответствующее пояснение юридического содержания каждой операции.

1. Банк получает в свое распоряжение в качестве капитала сумму денежных средств, равную 2 единицам. Это могут быть взносы учредителей, деньги участников-акционеров при эмиссиях акций банка или доходы от хозяйственной деятельности. На 2 единицы увеличивается стоимость актива – денежные средства в распоряжении банка и на 2 единицы – стоимость пассива – капитал. Делается запись в дебет счета «Денежные средства» и в кредит счета «Капитал» на сумму 2 единицы денежных средств.

2. Банк привлекает денежные средства вкладчиков на сумму 10 единиц в качестве депозита. На 10 единиц увеличивается стоимость актива – денежные средства в распоряжении банка и на 10 единиц – стоимость пассива – денежные обязательства. Делается запись в дебет счета «Денежные средства» и в кредит-счета «Денежные обязательства» на сумму 10 единиц денежных средств.

3. Банк предоставляет кредит и в пределах его выдает в качестве займа 8 единиц денежных средств. На 8 единиц увеличивается стоимость актива – предоставленные займы и на 8 единиц уменьшается стоимость актива – денежные средства в распоряжении банка. Делается запись в дебет счета «Выданные займы» и в кредит счета «Денежные средства» на 8 единиц денежных средств. При этом в качестве актива «Денежные средства» в распоряжении банка останется только 4 единицы денежных средств. Банк оставил их в качестве резервов на тот случай, если вдруг вкладчик, разместивший деньги на депозит, захочет осуществить платеж за счет денег на своем депозите. В результате сальдо, т.е. итоговый остаток на счете после всех увеличений и уменьшений на счете «Денежные средства», составит 4 единицы.

Рис. 3. Отображение в бухгалтерском учете классического цикла банковских операций

4. Фирма-заемщик гасит свою задолженность по ранее полученному от банка займу, возвращая занятую сумму: 8 единиц денежных средств. На 8 единиц увеличивается стоимость актива – денежные средства в распоряжении банка и на 8 единиц уменьшается стоимость актива – предоставленные займы. Делается запись в дебет счета «Денежные средства» и в кредит счета «Выданные займы» на 8 единиц денежных средств.

5. Фирма-заемщик уплачивает банку процент по займу, составляющий 1,5 единицы денежных средств. Увеличивается стоимость актива – денежные средства в распоряжении банка и увеличивается стоимость пассива – прибыль* на 1,5 единицы денежных средств.

* В бухгалтерском учете банков прибыль рассчитывается по более сложной методике. Для этих целей существуют отдельные бухгалтерские счета доходов и расходов. Здесь сознательно вводится значительно более простая методика, которая не искажает тем не менее принципа учета (не учитываются также накладные расходы и налоги).

Прибылью называется приращение в результате хозяйственной деятельности организации стоимости имущества в ее распоряжении, на которое не могут быть предъявлены требования кредиторов организации, а только ее участников.

Именно поэтому бухгалтерский счет прибыли организации всегда пассивный. Соответствующее количественное увеличение имущества учитывается на каком-то из активных счетов в зависимости от того, в каком качестве выступает это приращенное имущество. Это одна сторона двойной записи. Другая: обязанности перед участниками организации, возникшие по итогам ее хозяйственной деятельности, – это уникальный пассив. Поэтому существует отдельный специальный пассивный счет. Делается запись в дебет счета «Денежные средства» и в кредит счета «Прибыль» на сумму 1,5 единицы денежных средств.

6. Банк исполняет свое обязательство перед вкладчиком, возвращая сумму депозита – 10 единиц денежных средств. На 10 единиц уменьшается стоимость актива – денежные средства в распоряжении банка и на 10 единиц уменьшается стоимость пассива – денежные обязательства. Делается запись в дебет счета «Денежные обязательства» и в кредит счета «Денежные средства» на сумму 10 единиц денежных средств.

7. Банк уплачивает вкладчику процент по депозиту в сумме 1 единица денежных средств. На 1 единицу уменьшается актив – денежные средства в распоряжении банка и на 1 единицу – пассив – прибыль. Делается запись в дебет счета «Прибыль» и в кредит счета «Денежные средства» на 1 единицу денежных средств.

8. По итогам хозяйственной деятельности банк увеличивает стоимость капитала на сумму прибыли на 0,5 единицы денежных средств. Делается запись в дебет счета «Прибыль» и в кредит счета «Капитал» на сумму 0,5 единицы денежных средств. В результате на активном счете «Денежные средства» и на пассивном счете «Капитал» образуется сальдо, соответственно дебетовое и кредитовое, в 2,5 единицы денежных средств. Это первоначальный капитал 2 единицы плюс прибыль 0,5 единицы денежных средств, т.е. рентабельность капитала банка от хозяйственной деятельности составила 25%.

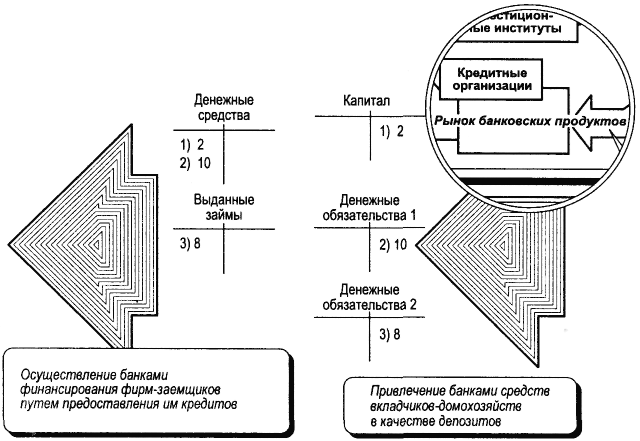

В большинстве случаев кредитующие банки выдают займы своим клиентам, зачисляя заимствованные суммы на их банковские счета, открытые у себя же. Получается, что банк получает в свое распоряжение права требования по обязательству фирмы-заемщика и одновременно передает в его распоряжение права требования по отношению к самому себе. Этими правами требования к кредитующему банку фирма-заемщик потом будет расплачиваться за оборудование, сырье и др. Соответствующие операции банка представлены на рис. 4 (пусть при этом сохранятся все количественные параметры соответствующих операций из рис. 3).

Как видим, имеется существенное отличие – выдача займа увеличивает на 8 единиц денежных средств стоимость актива «Выданные займы», но при этом не уменьшает стоимости актива «Денежные средства». Деньги в распоряжение фирмы-заемщика не выдаются. Они продолжают оставаться в распоряжении банка. При выдаче такого займа на 8 единиц денежных средств увеличивается стоимость пассива «Денежные обязателъства-2». Предполагается, что пассив «Денежные обязательства-1» отражает права требования к банку в распоряжении первоначального вкладчика.

С учетом только что выделенного дополнительного признака дополним наш первый вариант определения кредитной организации: кредитные организации выступают в рыночной экономической системе в качестве финансовых посредников-инвесторов. Они осуществляют финансирование за счет денежных средств, привлеченных путем выдачи своих денежных обязательств, права требования по которым вкладчики вправе затем использовать в качестве средств платежа.

В первом примере банк привлекал 10 единиц денежных средств и выдавал в заем 8 единиц. При этом 2 единицы, т.е. 20% (капитал не считаем), у него оставались в качестве резерва на счете «Денежные средства» на тот случай, если вдруг вкладчик решит совершить платеж, т.е. предъявит требование к банку в части вклада. Вкладчику, вложившему 10 единиц, этого будет недостаточно. Однако у банка много вкладчиков. Большинство из них в текущее время требований не предъявляют, хотя и могут это сделать. Если с каждой привлеченной суммы оставить в виде резерва 20%, то этого вполне хватит на расчеты с теми клиентами, которые предъявляют требования к банку.

Рис. 4. Операции, связанные с выдачей банком займа за счет своих собственных обязательств

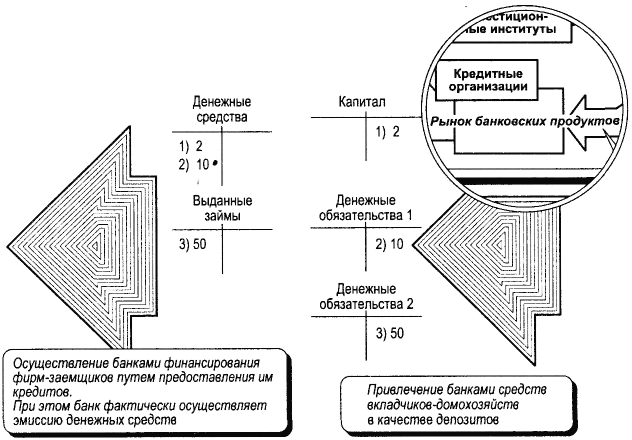

Во втором примере также были привлечены 10 и выданы 8 единиц. Однако на счете «Денежные средства» находятся в резервах уже все 10 единиц денежных средств, т.е. норма резервирования – 100%. Это произошло за счет того, что фирма-заемщик получила в заем для будущих расчетов соответствующие права требования к самому банку-кредитору. Однако если банк считает для себя приемлемой норму резервирования 20%, то, рассматривая 10 единиц денежных средств в качестве резерва, он может выдать взаймы 50 единиц (см. рис. 5), т.е. фактически осуществит денежную эмиссию.

Это происходит за счет закрепленного законом права кредитных организаций эмитировать свои денежные обязательства, которые хозяйствующие субъекты вправе принимать в качестве средств платежа. Банки как бы «злоупотребляют» этим своим правом, как и «золотых дел мастера», о которых шла речь в части I. Они кредитуют клиентов правами требования по своим денежным обязательствам, а деньги, внесенные вкладчиками (наличность или права требования по договору корреспондентского счета с Центральным банком РФ), оставляют у себя в качестве резервов.

Рис. 5. Операции, связанные с выдачей банком займов за счет фактической денежной эмиссии

Кредитные организации выступают в рыночной экономической системе в качестве финансовых посредников-инвесторов, осуществляющих финансирование:

– за счет денежных средств, привлеченных путем выдачи кредитной организацией своих денежных обязательств, права требования по которым вкладчики вправе затем использовать в качестве средств платежа;

– за счет эмиссии своих денежных обязательств, права требования по которым вкладчики вправе затем использовать в качестве средств платежа, не связанной напрямую с привлечением денежных средств.

Учитывая, что значительную часть денежных средств в государстве составляют инвестиции, можно обоснованно утверждать, что именно банковские кредиты и являются источником указанных денег. Поэтому в рыночной экономике центральный банк не осуществляет операций с небанками и кредитования промышленности и физических лиц. Слишком тяжело государственным чиновникам обеспечивать рациональное распределение и возвратность предоставленных кредитов. На первое полугодие 1998 г. общий объем просроченной дебиторской задолженности у российских банков с преобладающей долей участия государства в уставном капитале составил у Сбербанка РФ 7066 млн. руб. (17% суммы кредитного портфеля), а у Внешторгбанка – 2162 млн. руб. (25,4% суммы кредитного портфеля). Для сравнения: из коммерческих банков наибольшую сумму просроченной дебиторской задолженности имел Инкомбанк. Эта сумма составляет 514 млн. руб. (3,08% кредитного портфеля). В этом отношении частный предпринимательский элемент, как следует из нашего недавнего исторического опыта, имеет неоспоримые преимущества.

Как видим, деятельность всех кредитных организаций (банков) оказывает значительное влияние на процесс общего экономического развития в государстве, т.е. на то, что является основным предметом государственного управления. А раз так, то и кредитные организации должны в определенной степени управляться государством. Государственное управление экономикой с целью достижения максимальных неинфляционных объемов производства и полной занятости осуществляется по двум направлениям:

– фискальная политика, т.е. совокупность государственных мероприятий, направленных на сбор налогов и осуществление государственных расходов;

– денежно-кредитная политика, т.е. совокупность государственных мероприятий, направленных на поддержание объема и структуры денежной массы.

Денежно-кредитную политику государство осуществляет посредством своей денежно-кредитной системы, в которой в качестве закона системного взаимодействия выступает взаимосвязь между денежно-кредитной стратегией государства, объективными потребностями экономики и конъюнктурой на финансовом рынке, а в качестве элементов системы – кредитные организации: центральный банк, банки и др. При этом центральный банк представляет государство в его денежно-кредитной системе. В его лице и само государство является элементом этой системы, поэтому именно центральный банк осуществляет управление банками от имени государства.