II. Экономические основы и предпосылки деятельности кредитных организаций и банковского права

...Нормы, регулирующие организацию и деятельность кредитных учреждений, могут быть поняты только в связи с теми областями народного хозяйства, к которым они относятся, то есть с кредитом и денежным обращением. Цель нормы может быть установлена лишь на основании соображений экономического свойства. Между тем определение цели той или иной нормы является совершенно необходимым для разрешения юридических вопросов... Наконец, следует отметить, что в банковском деле крупная роль принадлежит вопросам технического порядка, в частности вопросам бухгалтерского учета. Правовое регулирование банковских сделок очень часто зависит от технических способов совершения соответствующих операций. Кроме того, сама постановка бухгалтерского учета и основанной на нем отчетности кредитных учреждений служит предметом законодательной регламентации. Поэтому сведения из области банковской техники и банковской бухгалтерии равным образом необходимы для изучения банковского права...*

М.М. Агарков

* Агарков М.М. Основы банковского права: Курс лекций. 2-е изд. М.: БЕК, 1994. С. 14. Необходимо отметить, что вместо терминов «бухгалтерия» и «бухгалтерский учет» М.М. Агарков использует термин «счетоводство», введенный главой петербургской школы бухгалтерского учета Евгением Евстафьевичем Сиверсом (1852-1917) и употреблявшийся с 1890 до 1929 г.

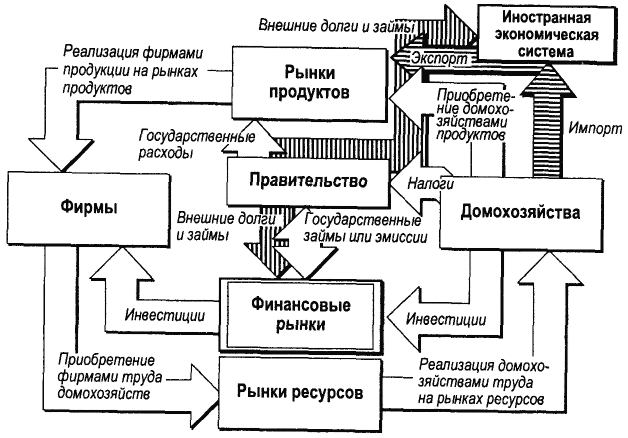

Для определения роли кредитных организаций или банков в современной экономике следует обратиться к классической схеме, которая называется кругооборотом доходов и продуктов (circular flow of income and product). Схема напоминает систему кровообращения в организме и, можно сказать, иллюстрирует афоризм о том, что деньги – это кровь экономики. По-видимому, не случайно француз Франсуа Кене, впервые предложивший подобную схему в XVIII в., не только возглавлял кружок экономистов, но и был личным врачом французского короля Людовика XV, специалистом по системе кровообращения, имевшим даже научные медицинские работы в этой области. Схема, позаимствованная в более современном виде из книги Э.Д. Долана, К.Д. Кэмпбелл, Р.Д. Кэмпбелл «Деньги, банковское дело и кредитно-денежная политика»*, приведена на рис. 1. Для удобства на ней оставлены только потоки денег, т.е. доходов.

* Долан Э.Дж. и др. Деньги, банковское дело и денежно-кредитная политика / Пер. с англ. В. Лукашевича и др.; под общ. ред. В. Лукашевича. Л., 1991.

Рис. 1. Схема кругооборота доходов (circular flow of income)

Существуют две основные группы хозяйствующих субъектов – фирмы и домохозяйства*. Первые покупают труд домохозяйств и производят продукты. Вторые покупают продукты и продают свой труд фирмам. Таким образом, основной кругооборот денег замыкается на рынки ресурсов, где домохозяйства продают свой труд фирмам в качестве товара, и на рынки продуктов, где фирмы продают в качестве товаров домохозяйствам произведенные продукты. Каждый рынок представляет собой систему соответствующих экономических и юридических элементов, определяющих цены товаров в зависимости от текущего сочетания спроса и предложения, а также обеспечивающих и фиксирующих переход товаров от продавцов к покупателям.

* Используется терминология авторов.

И фирмы, и домохозяйства получают доходы, которые у фирм частично идут на покрытие издержек (включая выплату зарплаты, т.е. покупку труда домохозяйств) и приобретение ресурсов у других фирм. Оставшаяся часть в большинстве случаев незначительна по сравнению с общим финансовым оборотом в процессе производства. Это прибыль фирм. У домохозяйств доходы идут на покупку продуктов, произведенных фирмами, а оставшаяся часть накапливается в качестве сбережений.

Фирмы в отличие от домохозяйств вынуждены тратить значительные денежные средства на расширение производства, его модернизацию и освоение новых технологий, совершать инвестиции (не просто воспроизводить, но развивать производственную базу качественно и количественно). На эти цели прибыли фирм, остающейся в их распоряжении, недостаточно. Они вынуждены занимать деньги у домохозяйств, привлекать их сбережения. Свои деньги домохозяйства предоставляют под процент на конкурентной основе тому, кто при надлежащей надежности дает больше. Таким образом, сбережения домохозяйств также фактически продаются в качестве товара. Отсюда в схеме появляется дополнительный элемент – финансовые рынки, где в качестве товара «продаются» свободные денежные средства.

Схему еще усложняет наличие правительства, которое собирает налоги с домохозяйств, занимает деньги на финансовом рынке (или платит но старым долгам) и покупает продукты на рынке продуктов (государственные закупки), а также присутствие иностранной экономической системы, влияющей на финансовые рынки (получение и предоставление займов), покупающей продукты на рынке продуктов (экспорт) или отводящей на себя часть денег домохозяйств с рынка продуктов, реализуя им продукты со своих рынков (импорт).

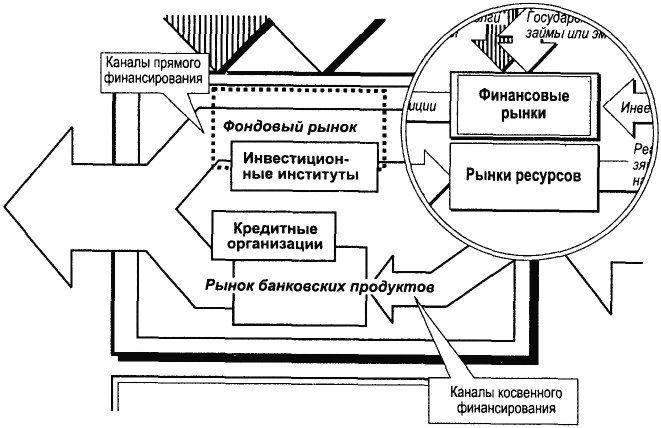

Финансовый рынок состоит из двух элементов:

– рынка банковских кредитов;

– рынка ценных бумаг (фондовый рынок).

Это разделение связано с тем, что интересы фирм и домохозяйств-инвесторов в большинстве случаев не совпадают. Фирмы, получив инвестиции, модернизируют производство, развивают новые технологии, но между моментом получения указанных средств и началом отдачи от инвестиций проходит, как правило, значительное время, часто несколько лет. В то же время домохозяйства готовы размещать свои средства на незначительные, максимум несколько месяцев, сроки. Как правило, это средства на счетах для совершения текущих платежей, т.е. обязательства банков до востребования. Поэтому существует два канала получения фирмами инвестиций: прямого и косвенного финансирования (рис. 2).

Рис. 2. Структура финансовых рынков

В случае использования канала прямого финансирования (рынок ценных бумаг) – фирмы занимают деньги у домохозяйств напрямую. Само по себе существование института ценных бумаг, как долговых (облигаций), так и капитально-долевых (акций), направлено на то, чтобы сблизить различия в интересах фирм и домохозяйств-инвесторов за счет интересов фирм. Им это не очень удобно: деньги они получают все сразу и в значительных объемах. Их освоение в качестве инвестиций требует определенных издержек. Зато эффективная организация рынка ценных бумаг позволяет домохозяйству-инвестору, желающему получить свои деньги назад, в любое время реализовать эти бумаги без существенной потери стоимости. За время, пока домохозяйства-инвесторы владеют ценными бумагами, срок до первых финансовых отдач фирм от инвестиций (выплата дивидендов по акциям, процентов но облигациям) сокращается. Стоимость ценных бумаг в связи с этим, как правило, увеличивается, и, реализуя такие бумаги на фондовом рынке, инвесторы еще к тому же получают доход.

При использовании канала косвенного финансирования (рынок банковских кредитов) – деньги занимает от своего имени финансовый посредник – кредитная организация, которая затем (также от своего имени) предоставляет их в качестве займов фирмам. Интересы фирм и домохозяйств при этом практически полностью совпадают. Домохозяйства размещают в банках свои сбережения в качестве депозитов до востребования, которыми они могут воспользоваться в качестве средств платежа, а фирмы получают в банках кредиты, позволяющие занимать необходимые суммы быстро и тогда, когда нужно, и ровно столько, сколько необходимо. Это возможно за счет того, что на каждый момент значительное количество вкладчиков банка не востребует средства со своих депозитов и банк всегда имеет деньги в своем распоряжении.

Возникает вопрос: почему при полном совпадении интересов все-таки вместе с рынком банковских кредитов сосуществует рынок ценных бумаг?

Существуют две особенности.

Первая связана с тем, что основное влияние на рынке имеют фирмы в организационно-правовой форме акционерных обществ. При организации такого общества массовые эмиссии акций, т.е. публично размещаемых прав участия в их уставном капитале, неизбежны.

Вторая связана с тем, что рынок ценных бумаг обеспечивает большую доходность, предоставляя широкие возможности для спекуляций, естественно, за счет большего риска. Именно в связи с этим на рынке ценных бумаг существуют финансовые посредники – инвестиционные институты (профессиональные участники рынка ценных бумаг). Они также могут работать на финансовом рынке от своего имени, хотя, как правило, работают там в качестве доверенных лиц. Их самое существенное отличие от кредитных организаций состоит в том, что инвестиционные институты не эмитируют на финансовый рынок своих долговых (денежных) обязательств, которые на законном основании могут быть использованы в качестве средств платежа. Имущество от своих клиентов они не получают в собственность на условиях срочности и возвратности, а распоряжаются им на комиссионной основе. Деньги напрямую вкладываются в фирмы от имени домохозяйств. Отсюда и название – «каналы прямого финансирования».

Рынок банковских кредитов и рынок ценных бумаг работают в тесной взаимосвязи, проявляющейся в следующих моментах:

– кредитные организации также участвуют в программах по долгосрочному финансированию, приобретая долевые права или участвуя в уставных капиталах фирм;

– кредитные организации очень часто предоставляют кредиты инвестиционным институтам;

– кредитные организации иногда сами выступают в качестве ведущих инвестиционных институтов (например, в Германии, Швейцарии в соответствии с законодательством основными инвестиционными институтами являются банки);

– кредитные организации по организационно-правовой структуре сами являются корпорациями, т.е. акционерными обществами.

Все сказанное выше позволяет выделить первые несколько признаков кредитной организации, а значит, и дать первый обобщенный вариант ее определения: кредитные организации выступают в рыночной системе в качестве финансовых посредников, финансирующих предприятия от своего имени за счет средств, привлеченных против выдаваемых денежных обязательств.

Вывести такое определение позволило выделение финансовых рынков как элемента экономической системы, пропускающего через себя финансовые потоки, а затем выделение кредитных организаций как элементов системы финансовых рынков, через которые проходит часть денежных средств по каналам косвенного финансирования.

Чтобы определить банки более точно, нужны дополнительные признаки. Их можно установить путем дальнейшей детализации механизма прохождения финансовых потоков внутри банка.

В результате привлечения денежных средств и кредитования за счет указанного привлечения кредитная организация имеет в своем распоряжении различное имущество. В его состав входят собственно денежные средства, а также права требования по предоставленным займам. Вместе с тем кредитная организация выдает обязательства, в состав которых входят обязанности перед вкладчиками (депозиты), обязанности перед учредителями и участниками (капитал), а также иные обязанности различного юридического качества.

Вся указанная совокупность имущества в распоряжении кредитной организации была определена как активы, а совокупность обязанностей – как пассивы и было показано, что активы в общей сумме могут количественно увеличиться или уменьшиться исключительно при соответствующем увеличении или уменьшении общей суммы пассивов. Было также показано, что и активы, и пассивы, количественно не изменяясь в сумме, могут изменятся качественно. Соответствующие изменения отслеживаются при помощи специальной методологии – бухгалтерского учета. Для того чтобы рассмотреть организацию финансовых потоков внутри кредитных организаций и выделить самые существенные признаки, определяющие их роль в экономике и соответственно юридический статус, необходимо обратиться к бухгалтерскому учету.

Что представляет собой бухгалтерский учет в кредитных организациях?

Согласно ст. 1 ФЗ «О бухгалтерском учете» от 21 ноября 1996 г.*: «бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций». Поскольку не совсем понятно, что законодатель имел в виду под терминами «упорядоченная» и «движение», то введем свое определение.

* Федеральный закон от 21.11.96 г. «О бухгалтерском учете»//Собрание законодательства Российской Федерации. 1996. № 48. Ст. 5369.

Бухгалтерский учет – система сбора информации о хозяйственной деятельности организаций, а также ее обобщения и регистрации в качестве юридических фактов:

в порядке и форме, регламентированных действующим законодательством;

в денежном измерении;

в непрерывной и хронологической последовательности. При этом к информации о хозяйственной деятельности организаций, собираемой в системе бухгалтерского учета, относится информация о количестве и качестве имущества в распоряжении организации и ее обязательств, а также об изменениях указанного количества и качества.

Формы, в которых собирается и регистрируется информация о хозяйственной деятельности организаций, называются регистрами бухгалтерского учета или учетными регистрами, которые одновременно являются и формами бухгалтерской отчетности.

Регистр бухгалтерского учета – регламентированная законодательством система организации информации о хозяйственной деятельности, сочетающая единство носителей и содержания указанной информации, в которую в непрерывной хронологической последовательности заносятся данные о совершенных хозяйственных операциях.

При этом важно отметить, что подразумевать под регистром бухгалтерского учета единственно носители информации в отрыве от содержания указанной информации неправильно. В ст. 10 ФЗ «О бухгалтерском учете» определено, что регистры бухгалтерского учета предназначены для систематизации и накопления информации. В то же время там указано, что регистры бухгалтерского учета ведутся в специальных книгах (журналах), на отдельных листах и карточках, в виде машинограмм, полученных при использовании вычислительной техники, а также на магнитных лентах, дисках, дискетах и иных машинных носителях. Из этого следует, что отношение понятий «носитель бухгалтерской информации» и «учетный регистр» примерно такое же, как отношение понятий «исписанный лист бумаги» и «документ». Почему же понадобилось называть документ регистром?

На это существуют две причины.

Во-первых, документов может быть множество, так как они фиксируют юридические факты, разнообразие которых очень велико. Если эти документы даже просто складывать по порядку и в таком виде приносить, например, в суд, то каждое судебное разбирательство будет длиться по году и больше. В содержание учетных регистров из указанных документов вносится по определенной системе только отдельная, определенная, самая главная информация о каждой хозяйственной операции. Операции не описываются подробно, а регистрируются по юридическим признакам. Отсюда и название «регистр». А документы являются основанием для записей в учетных регистрах. Об этом прямо указано в п. 12 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина РФ от 29 июля 1998 г. № 34н.*

* Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина РФ от 29.07.98 г. № 34н// Бюллетень нормативных актов федеральных органов исполнительной власти. 1998. № 23.

Во-вторых, как можно видеть из определения, информация о хозяйственной деятельности организаций в ходе бухгалтерского учета после сбора и регистрации еще и обобщается. Это требует наличия нескольких видов учетных регистров различной иерархии, чтобы итоговая информация первичных учетных регистров обобщалась в учетных регистрах следующего уровня и так далее до самого основного учетного регистра – баланса. Документ – понятие самодостаточное. Подтверждая какой-либо юридический факт, его можно принести и показать отдельно от всех других. Учетный регистр – неотъемлемый элемент системы. Именно поэтому в ст. 10 ФЗ «О бухгалтерском учете» говорится о том, что информация, содержащаяся в документах, систематизируется в регистрах бухгалтерского учета.

«...Министр финансов установляет для публикуемых кредитными учреждениями балансов обязательную форму, с тем чтобы каждый род производимых согласно их уставам операций показывался в балансах отдельными итогами...»