XI. Валютные операции кредитных организаций

...Полуопустив веки, он сидел за своим прилавком, на котором ровными столбиками были разложены золотые, серебряные и медные деньги. Здесь были индийские рупии, китайские четырехугольные ченги, татарские алтыны, попавшие сюда из диких степей Золотой Орды, персидские туманы с изображением рыкающего льва, арабские динары и множество других монет, ходивших в те времена на Востоке; были здесь и монеты из далеких языческих земель: гинеи, дублоны, фартинги, носящие на себе греховные изображения франкских королей – в доспехах, с обнаженными мечами...

Л. Соловьев. Очарованный принц

В предыдущих частях рассматривались операции кредитных организаций, которые являются операциями банковскими, соответствующими критериям, определенным еще в литературе XIX в. Это сделки, в которых банки принимают участие, опосредуя безналичные расчеты. Стороны, совершая платежи, используют права требования к ним в качестве денежных средств и возлагают на кредитные организации исполнение своих платежных обязательств (ст. 313 ГК РФ). Все сделки, в которых реализуются эти права требования к банкам, выделяются в качестве банковских операций. Количественно обязательства устанавливаются либо в пределах сумм, ранее внесенных в банки клиентами, в пределах остатков на счетах (расчетные операции), либо в пределах кредитов, которые банки своим клиентам предоставляют (ссудные операции).

Операции с векселями по своей сути банковскими не являются, однако они были поставлены с ними в один ряд. Связано это с тем, что переводные векселя позволяют использовать в качестве средств платежа права требования по денежным обязательствам третьих лиц, возлагая на них исполнение. При этом упомянутые третьи лица кредитными организациями могут и не быть. Только поэтому вексельные операции к банковским отнести все же нельзя.

Однако в подобных ситуациях отношения всецело построены на тех же правовых принципах, на которых действуют в гражданском обороте именно кредитные организации. Просто векселя – это пришельцы из далекого прошлого, сохранившие дикое своеобразие тех времен, когда банки еще не существовали, а принципы уже действовали. Именно акцептные кредиты впоследствии трансформировались вначале в расчеты при помощи чеков, а затем в привычные нам сегодня расчеты платежными поручениями. Если же вести речь о векселях простых, то черта между средством безналичного платежа и средством оформления заемного обязательства применительно к ним также трудноуловима, о чем речь уже шла выше.

Из всех иных сделок трудно выделить какие-либо таким образом, чтобы участие в них банков придало им исключительность и дополнило их по сравнению с прочими впечатляющими отличиями. Однако, уделяя значительное внимание помимо теории и вопросам банковской практики, вопрос можно поставить иначе. Среди остальных гражданско-правовых сделок, не являющихся банковскими операциями, существуют такие, которые для кредитных организаций имеют исключительное значение. Признак, отличающий их, связан с тем, что стоимость денежных обязательств банков измеряется зачастую не только в российских рублях, но и в иностранной валюте, курс которой по отношению к курсу рубля все время меняется. Поскольку бухгалтерский учет в Российской Федерации ведется именно в российских рублях (ст. 8 ФЗ «О бухгалтерском учете») и поскольку в рублях определяются и исполняются налоговые обязательства (ст. 45 Налогового кодекса РФ), то изменение курса влечет и изменение исчисленной в рублях стоимости прав требования или обязанностей в иностранной валюте. Таким образом, это юридическое событие часто имеет для предприятия весьма чувствительные имущественные последствия. Купив иностранную валюту, предприятие из-за последующего изменения ее курсовой стоимости в рублях, не совершая для этого никаких действий, вне своей воли может понести убытки или получить дополнительную прибыль. Соответствующее количество имущества при этом будет утрачено или, наоборот, приобретено.

Промышленные и торговые организации воспринимают эти изменения пассивно. Они не имеют возможности ими воспользоваться или на них повлиять. Банки же, осуществляя расчетные и ссудные операции в разнообразных валютах, – единственные из хозяйствующих субъектов, кто имеет возможность специально совершать сделки с целью получения прибыли вследствие изменения валютных курсов. В определенные моменты суммы сделок по покупке одной валюты за другую в банковских балансах могут количественно превышать все иные операции, вместе взятые. Отсюда и исключительность валютных операций для кредитных организаций.

Что же такое валютные операции? Естественно, речь идет не о терминах политически-конъюнктурного валютного законодательства, а о гражданско-правовых категориях. Гражданско-правовое значение валютных операций состоит в том, что в предвидении определенных юридических событий совершаются сделки с целью получить права на имущество в большем количестве. В надежде, что курс возрастет, покупается иностранная валюта. Изменения курса может не произойти, или оно произойдет не так, как рассчитывалось (курс упадет), и тогда может возникнуть убыток. Имущество в определенном количестве будет утрачено. Это охватывается гражданско-правовым институтом предпринимательского риска (ст. 2 ГК РФ). При этом качество имущества не меняется, а количество не может быть утрачено совсем. Поэтому далее речь пойдет не о торговле валютой, а о системе совершения и оформления кредитными организациями сделок, в результате которых они впоследствии количественно приобретают или утрачивают имущество вне своей воли в зависимости от изменения валютных курсов.

В начале 90-х годов .один из руководителей российского Альфа-банка на вопрос о величине валюты его баланса ответил, что их банк пока, к сожалению, валютных операций не проводит. Отчасти олигарха понять было можно. Понятие «валюта» (от лат. valere – иметь ценность, стоить) имеет несколько значений. Валютой называют денежные единицы в различном физическом качестве, сравнивая их друг с другом, например валюта золотая, серебряная или бумажная. Под валютой может подразумеваться совокупность денег определенного государства, например российская валюта или английская (см. ст. 140 ГК РФ). Валютой также могут называться конкретные величины стоимости в денежном выражении, например валюта векселя или валюта баланса. Существует бухгалтерская формула «valuta per...». Так обозначается срок, с которого на внесенную сумму начинается начисление процентов. Если термин «валюта» используется применительно к операциям и сделкам, то традиционно так принято определять сделки, направленные на приобретение, изменение или прекращение прав на денежные средства иностранных государств (иностранной валюты), платежных документов, выраженных в иностранной валюте, а также прав требования по денежным обязательствам, выраженных в иностранной валюте.

Каково гражданско-правовое качество иностранной валюты как имущества в гражданском обороте? Качество иностранной валюты как объекта правоотношений в существенной степени определяется юридически значимыми административно-правовыми признаками. Влияние административно-правовой природы выражается в том, что иностранная валюта относится к ограниченно-оборотоспособным объектам гражданского права (ст. 129 ГК РФ). Административно-правовые признаки связаны в первую очередь с валютным законодательством. Это естественно для стран, которые неразвиты экономически и свою национальную валюту вынуждены защищать. Поэтому всем известно, что иностранная валюта – это валютная ценность, а операции с ней являются валютными операциями, проводить которые можно только через уполномоченные банки.

Однако все это субъективные особенности российской правовой ситуации. В странах с развитой экономикой ограничений валютного законодательства нет, но тем не менее иностранная валюта как объект гражданского права и официальное средство платежа имеет специфические отличительные признаки, обусловленные административно-правовой составляющей банковских правоотношений. В этом отношении там все точно так же, как и в России. Иностранная валюта не является в Российской Федерации деньгами, так как деньги вправе эмитировать исключительно Центральный банк РФ (ст. 75 Конституции РФ). Она не относится и к денежным средствам, общеустановленным средствам расчетов, которые в этом качестве обязательны к приему без ограничений и которые государство в этом качестве в любом случае принимает при уплате налогов (ст. 140 ГК РФ, ст. 2 Закона РФ «О валютном регулировании и валютном контроле» и ст. 45 Налогового кодекса РФ).

Однако иностранная валюта в ограниченных ситуациях может выступать средством платежа и в пределах России (п. 3 ст. 317 ГК РФ). В связи с этим кредитные организации, имея соответствующую лицензию, вправе вести банковские счета, в которых права требования клиентов по отношению к ним количественно исчисляются в иностранной валюте (ст. 30 ФЗ «О банках и банковской деятельности», ст. 5 Закона РФ «О валютном регулировании и валютном контроле»). Отсюда иностранная валюта – это особый вид имущества, потребляемые права требования. Если речь идет о наличной валюте, то это права требования по отношению к центральному банку иностранного государства. Если иностранная валюта рассматривается в безналичной форме, то для российской организации это права требования по отношению к иностранному или российскому коммерческому банку, в котором в соответствующей валюте у нее открыт банковский счет. Эти права требования имеют все признаки денежных средств, но таковыми не являются ввиду не установленной государством обязательности их к приему в качестве платежного средства. Поэтому иностранная валюта может в качестве товара покупаться в ходе сделок купли-продажи с уплатой за нее цены в рублях в качестве встречного предоставления (ст. 454 ГК РФ). Кроме прочих признаков денежных средств иностранная валюта, естественно, может выступать мерой стоимости, более удобной по сравнению с различными условными единицами для количественного определения денежных обязательств. Удобство это особо подчеркнуто в ст. 317 ГК РФ. Это обусловлено в значительной степени тем, что цена иностранной валюты в рублях ежедневно публично и официально устанавливается в качестве юридического факта Центральным банком РФ в ходе специальных биржевых торгов на Московской межбанковской валютной бирже.

Как и любое финансовое вложение, вложение денежных средств в иностранную валюту может приносить доходы. Однако в отличие от процентов или дивидендов происхождение этих доходов не связано с предоставлением возмещения. Проценты или дивиденды – это плата за временное распоряжение позаимствованными денежными средствами. Доходность же иностранной валюты формируется благодаря тому, что имущественное приращение образуется в результате юридического события – роста курсовой стоимости приобретенной иностранной валюты в рублях. Лицо получает дополнительное имущество в свое распоряжение, не проявляя на это никакой целенаправленной воли. Правда, в отличие от процентов курсовая стоимость валюты может уменьшиться, и тогда вместо доходов от курсовой переоценки (стоимости в рублях иностранной валюты как имущества) могут возникнуть расходы.

Ранее уже упоминалось такое понятие, как «лимит открытой валютной позиции» – предельно допустимая величина разницы между общей суммой прав требования, имеющихся в распоряжении банка и выраженных в иностранной валюте, и общей суммой выраженных в этой же валюте обязательств. Это понятие юридически значимо и обозначает экономический норматив, установленный Центральным банком РФ для кредитных организаций (ст. 70 ФЗ «О Центральном банке Российской Федерации (Банке России)»). Валютной позицией называется упомянутая выше разница. Это количественная величина, которая является показателем валютного риска. Этот риск представляет собой разновидность риска предпринимательского. Если организация получила иностранную валюту на условиях срочности и возвратности или обязалась уплатить иностранную валюту в качестве возмещения, но указанной валюты в своем распоряжении не имеет, то для надлежащего исполнения ее придется купить, когда наступит срок. Однако валюта может стать более дорогой. В этом случае организации, для того чтобы купить ее в нужном количестве и исполнить свои обязательства, придется понести дополнительные расходы, составляющие ее имущественный ущерб. Напротив, стоимость иностранной валюты может уменьшиться, и тогда организация, наоборот, получит доходы. Предприятие может получить банковскую ссуду в иностранной валюте и всю полученную валюту продать за рубли, предполагая падение курса этой валюты по отношению к рублю.

Термин «валютная позиция» имеет неправовое происхождение. Возник он не столь давно и произошел из профессионального сленга биржевых маклеров. Если валютная позиция не равна нулю, т.е. общие суммы прав требования и обязательств в одной валюте не совпадают, то она называется открытой валютной позицией. Если общая сумма прав требования в определенной валюте больше общей суммы обязательств в этой же валюте, то открытая валютная позиция в указанной валюте называется длинной, если наоборот – короткой.

У обычных предприятий тоже может быть открытая валютная позиция, и они также могут нести валютные риски. Например, организация, рассчитывая, что валютный курс существенно не изменится, может специально получить банковскую ссуду в иностранной валюте, соблазнившись более низкими процентными ставками по валютным кредитам. Затем полученная иностранная валюта продается на внутреннем валютном рынке, а рубли тратятся на текущие хозяйственные нужды. Когда наступит срок возвращения ссуды, иностранную валюту вновь придется купить. Если расходы в связи с ростом курса не превысят полученной экономии на процентных ставках, валютный риск предприятия себя оправдал. Однако подобные спекулятивные инициативы промышленных предприятий существенно ограничены. У них нет возможности в любой момент по своей воле приобрести иностранную валюту в значительных количествах, совершая тем самым финансовое вложение в предвидении роста ее курса. Они просто не могут быстро извлечь для этого денежные средства из оборота, приостановив тем самым хозяйственные и производственные процессы.

Проблему более выгодного размещения постоянно привлекаемых от вкладчиков денежных средств кредитные организации вынуждены решать ежечасно. Если банки ожидают резкого роста валютного курса, то они не выдают ссуды в рублях и на вновь привлекаемые средства покупают иностранную валюту. Доходы от изменения стоимости купленной валюты будут больше, чем проценты, полученные от рублей, отчужденных по кредитам. Если же банки привлекают вклады и получают ссуды в иностранной валюте, то, предвидя повышение курса, они не будут торопиться ее продавать для того, чтобы размещать финансовые вложения в рублях, разве что процентные ставки по таким вложениям в рублях будут настолько высокими, что доходность вложений превысит потери в связи с ростом курса. Именно такая ситуация в существенной мере послужила предпосылкой банковского кризиса 17 августа 1998 г. Банки привлекали значительные средства в иностранной валюте из-за рубежа, а также на внутреннем рынке, чтобы затем валюту продать и вырученные от ее продажи рубли вложить в государственные краткосрочные бескупонные облигации (ГКО), доходность по которым была неестественно высокой. Когда правительство отказалось платить но облигациям, а валютный курс резко возрос, то у банков просто не оказалось рублей в нужном количестве, чтобы купить необходимые для исполнения обязательств суммы иностранной валюты. Результатом было банкротство всех «системообразующих» банков.

Помимо того что кредитные организации просто имеют больше возможностей для валютных операций, их положение отличается от положения производственных предприятий способами совершения указанных операций. Операции по купле-продаже иностранной валюты и по ее привлечению во вклады банки совершают со своими клиентами, для расчетов с которыми они используют права требования по своим же обязательствам. Передавая своим клиентам и принимая от них суммы в рублях и иностранной валюте, они количественно изменяют остатки на открытых у себя их банковских счетах. В непосредственном распоряжении, т.е. на своих собственных счетах в других кредитных организациях, банкам для этого иностранной валюты не требуется.

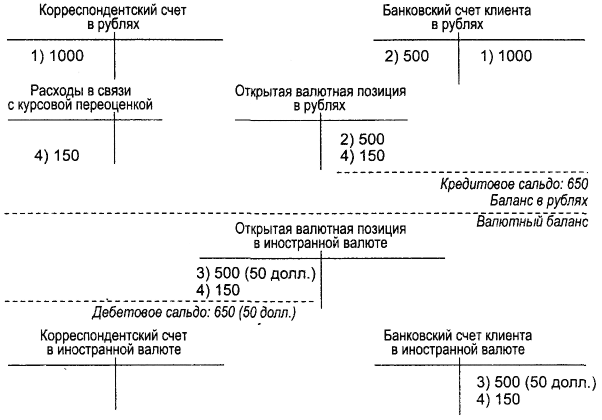

Пример. Клиент банка желает купить за рубли со своего счета иностранную валюту, которая должна быть зачислена на его валютный банковский счет. Проведение операции он поручает обслуживающему его банку, в котором у него открыты банковские счета в рублях и в иностранной валюте. Как уже было упомянуто, открытая валютная позиция возникает, когда общие суммы активов (прав требования) и пассивов (обязательств) банка в соответствующей валюте пе совпадают. Сумма упомянутого несовпадения количественно и составляет открытую валютную позицию. Можно сказать, что открытая валютная позиция – это виртуальный актив или пасеив, которого недостает для того, чтобы баланс активов и пассивов в соответствующей валюте количественно состоялся.

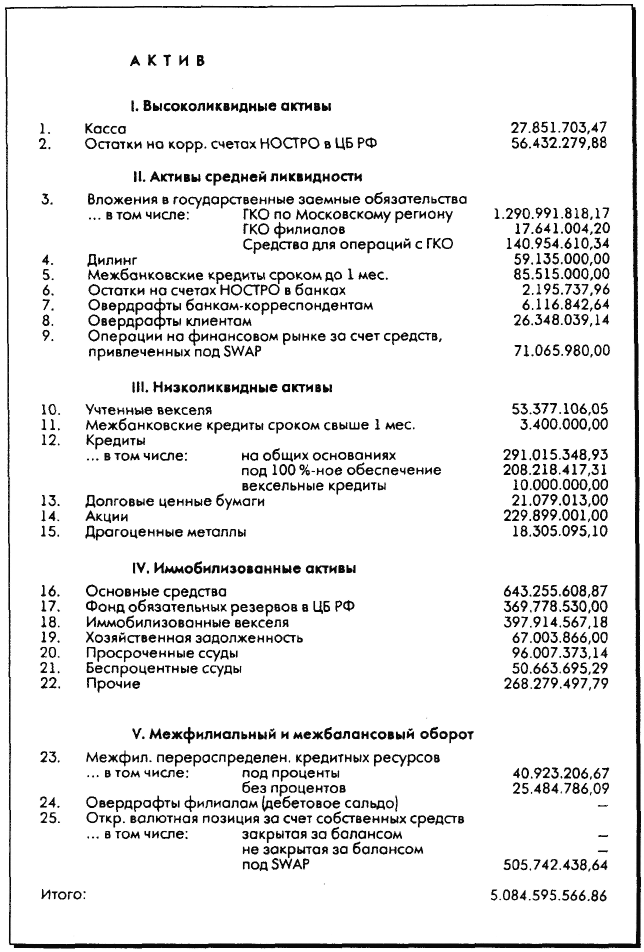

Для того чтобы постоянно представлять величину своей открытой валютной позиции в различных валютах, кредитные организации в своем внутреннем, неофициальном финансовом учете часто ведут в каждой валюте отдельный баланс (см. Приложение 6.1). В каждом таком балансе ведется специальный счет для количественного учета открытой валютной позиции, благодаря которому балансы активов и пассивов в каждой валюте возможно свести.

Рассмотрим указанную выше операцию (рис. 30).

1) В обслуживающий банк для клиента поступает в рублях сумма 1000 руб.

Баланс банка

Дт «Корреспондентский счет банка в рублях» – Кт «Банковский счет клиента в рублях» – на сумму 1000 руб.

На часть этих средств клиент решает купить иностранную валюту в количестве 50 долл. при установленном Центральным банком РФ действующим валютном курсе 10 руб. за 1 долл.

2) Банк, получив поручение клиента на покупку иностранной валюты, решает сам продать клиенту валюту за счет собственных средств. Решив продать свою иностранную валюту, банк по сути воспользовался тем, что один из его клиентов вознамерился валюту купить. Такая ситуация возникает довольно часто, ведь у банка много клиентов. Для этого банк списывает со счета клиента соответствующую сумму в рублях (500 руб.), т.е. удерживает с клиента в свою пользу рубли за проданную ему валюту, уменьшая на упомянутую сумму свое обязательство перед ним в правоотношении банковского счета в рублях. То, что банк в результате получает в свое распоряжение рубли от клиента, можно видеть хотя бы но тому, что на корреспондентском счете банка в рублях продолжает находиться сумма 1000 руб., которой в его пассиве на счете клиента противостоит вместо прежней 1000 руб. уже лишь 500 руб. Это значит, что денежные средства на сумму разницы банку уже не придется отдавать. Из фактически позаимствованных у клиента они превратились в его собственные.

Рис. 30. Отражение в учетных регистрах бухгалтерского учета операции, в ходе которой клиент банка покупает за рубли иностранную валюту у обслуживающего его банка, в котором находятся его банковские счета в рублях и в иностранной валюте

Баланс банка

Дт «Банковский счет клиента в рублях» – Кт «Открытая валютная позиция в рублях» – на сумму 500 руб.

Банк кредитовал счет «Открытая валютная позиция в рублях» потому, что он уменьшил, как уже было сказано, свои пассивы (обязательства) в рублях, а величина активов (прав требования) в рублях у него осталась прежней. Таким образом, возникла разница, т.е. открытая валютная позиция в рублях.

3) Вместе с тем банк передает в распоряжение клиента проданную ему сумму в иностранной валюте 50 долл. Так как учет ведется в рублях, то указанная сумма приходуется на валютный счет клиента по текущему курсу (10 руб. за долл.) на 500 руб. Банк передает клиенту сумму в иностранной валюте, увеличивая количественно свое обязательство перед ним в правоотношении банковского счета в иностранной валюте. Таким образом, обязавшись предоставить в распоряжение своего клиента иностранную валюту на сумму 50 долл., банк одновременно лишает этой суммы себя, причем он лишает себя пока только в перспективе, до тех пор, пока клиент не предъявит ему требования по валютному счету. Заметим при этом, что в распоряжении самого банка, на его валютном корреспондентском счете, иностранной валюты нет. Когда клиент предъявит требование на платеж по валютному счету, банк, для того чтобы исполнить свои обязательства, вынужден будет приобрести иностранную валюту за свой счет.

Баланс банка

Дт «Открытая валютная позиция в иностранной валюте» – Кт «Банковский счет клиента в иностранной валюте» – на сумму 500 руб. и на сумму 50 долл. в иностранной валюте. В соответствии с правилами бухгалтерского учета, установленными Центральным банком РФ, учет по счетам в иностранной валюте ведется и в рублях, и в иностранной валюте. При этом стоимость иностранной валюты в рублях ежедневно переоценивается по мере изменения валютного курса (и. 1.12.9 и 1.18 Правил ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, от 18 июня 1997 г. № 61). В банковской практике суммы в рублях, по которым учитываются и оцениваются права требования и обязательства, выраженные в иностранной валюте, принято называть покрытием в рублях.

4) В связи с изменением курса иностранной валюты, установленного Центральным банком РФ (с 10 руб. за долл. до 13 руб. за долл.), банк производит курсовую переоценку стоимости в рублях иностранной валюты на валютном банковском счете клиента (т.е. сумму покрытия в рублях).

Баланс банка

Дт «Открытая валютная позиция в иностранной валюте» – Кт «Банковский счет клиента в иностранной валюте» – на сумму 150 руб.

Дт «Расходы в связи с курсовой переоценкой» – Кт «Открытая валютная позиция в рублях» – на сумму 150 руб.

Этот пример позволяет продемонстрировать четыре важных момента:

– продав иностранную валюту клиенту, увеличив остаток на его валютном счете и собственное обязательство, банк отнюдь не лишился валюты в своем распоряжении. Собственно, ее как не было, так и нет (остаток на корреспондентском счете в иностранной валюте равен нулю). Если бы валюта там была, то в результате указанной операции она там и осталась бы – банк продолжал бы ею распоряжаться. Изменилась именно валютная позиция: при неизменном количестве иностранной валюты в распоряжении банка (остаток на корреспондентском счете) количественно изменилась сумма требований, которые, возможно, предъявят клиенты банку в перспективе. В этом и состоит суть института валютной позиции как показателя количественного соотношения прав требования и обязательств в иностранной валюте;

– доходы или расходы в связи с изменением стоимости иностранной валюты или обязательств в иностранной валюте, их курсовой переоценкой отражаются на счетах доходов или расходов в рублях. Это происходит оттого, что финансовый учет и учет финансовых результатов в Российской Федерации ведется только в рублях. Поэтому счета учета доходов и расходов есть только в «балансе в рублях». Доходы или расходы отражаются в корреспонденции со счетом, на котором количественно учитывается открытая валютная позиция в рублях. В «валютном балансе» курсовая переоценка отражается посредством записи в корреспонденции соответствующего валютного счета, остаток на котором переоценивается, со счетом, на котором учитывается открытая валютная позиция в иностранной валюте;

– кредитовое сальдо по счету, на котором учитывается открытая валютная позиция в соответствующей валюте, количественно представляет длинную открытую валютную позицию в этой валюте (активы превышают пассивы), а дебетовое сальдо, напротив, представляет короткую открытую валютную позицию в указанной валюте (пассивы превышают активы);

– если одна валюта была куплена за другую, то длинная открытая валютная позиция в одной из них будет количественно равна короткой открытой валютной позиции в другой из валют, кредитовое и дебетовое сальдо на счетах для учета открытых валютных позиций в упомянутых валютах будут совпадать.

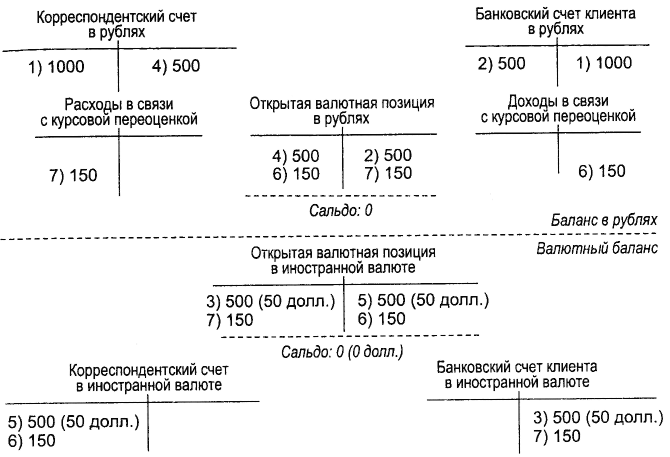

Если кредитная организация не желает «открывать» валютную позицию, то после продажи клиенту иностранной валюты она должна точно такое же количество валюты купить для себя снова.

Пример. Банк вначале продает клиенту свою иностранную валюту, а затем «закрывает» свою валютную позицию, вновь покупая такое же количество валюты для себя (рис. 31).

1) В обслуживающий банк для клиента поступает в рублях сумма 1000 руб.

Баланс банка

Дт «Корреспондентский счет банка в рублях» – Кт «Банковский счет клиента в рублях» – на сумму 1000 руб.

На часть этих средств клиент решает купить иностранную валюту в количестве 50 долл. при установленном Центральным банком РФ действующем валютном курсе 10 руб. за долл.

2) Банк, получив поручение клиента на покупку иностранной валюты, решает сам продать клиенту валюту за счет собственных средств. Для этого он списывает со счета клиента соответствующую сумму в 500 руб.

Баланс банка

Дт «Банковский счет клиента в рублях» – Кт «Открытая валютная позиция в рублях» – на сумму 500 руб.

Банк кредитовал счет «Открытая валютная позиция в рублях», потому что он уменьшил, как уже было сказано, свои пассивы (обязательства) в рублях, а величина активов (прав требования) в рублях у него осталась прежней. Таким образом, возникла разница, т.е. открытая валютная позиция в рублях.

3) Вместе с тем банк передает в распоряжение клиенту проданную ему сумму в иностранной валюте 50 долл. Так как учет ведется в рублях, то указанная сумма приходуется на валютный счет клиента по текущему курсу (10 руб. за долл.) на 500 руб. Банк передает клиенту сумму в иностранной валюте, увеличивая количественно свое обязательство перед ним в правоотношении банковского счета в иностранной валюте.

Баланс банка

Дт «Открытая валютная позиция в иностранной валюте» – Кт «Банковский счет клиента в иностранной валюте» – на сумму 500 руб. и на сумму 50 долл. в иностранной валюте.

4) Банк «закрывает» свою валютную позицию и покупает у третьих лиц, не имеющих у него банковских счетов, такое же количество иностранной валюты, сколько продал перед этим клиенту. Банк действует при этом от собственного имени и за свой счет, совершая сделку через третий, исполняющий банк. Поэтому соответствующая сумма в рублях списывается с корреспондентского счета. Одновременно выполняется запись в дебет счета, на котором количественно учитывается открытая валютная позиция в рублях. В результате сальдо по этому счету становится равным нулю, т.е. валютная позиция «закрывается».

Рис. 31. Отображение в учетных регистрах бухгалтерского учета операции, в ходе которой клиент банка покупает иностранную валюту через посредство обслуживающего его банка, в котором находятся его банковские счета в рублях и в иностранной валюте. В результате указанной операции банк от своего имени продает иностранную валюту клиенту за рубли, однако затем он вновь покупает для себя такое же количество иностранной валюты, «закрывая» свою валютную позицию

Баланс банка

Дт «Открытая валютная позиция в рублях» – Кт «Корреспондентский счет в рублях» – на сумму 500 руб.

5) Банк получает иностранную валюту, купленную им у третьих лиц от своего имени и за свой счет на сумму 50 долл.

Баланс банка

Дт «Корреспондентский счет в иностранной валюте» – Кт «Открытая валютная позиция в иностранной валюте» – на сумму 500 руб. и на сумму 50 долл. в иностранной валюте. Как можно видеть, запись в дебет корреспондентского счета в иностранной валюте производится в корреспонденции с записью в кредит счета, на котором учитывается открытая валютная позиция в иностранной валюте. В результате сальдо по этому счету также становится равным нулю.

6) В связи с изменением курса иностранной валюты, установленного Центральным банком РФ (с 10 руб. за долл. до 13 руб. за долл.), банк производит курсовую переоценку стоимости в рублях иностранной валюты на своем корреспондентском счете (переоценку покрытия в рублях).

Баланс банка

Дт «Корреспондентский счет в иностранной валюте» – Кт «Открытая валютная позиция в иностранной валюте» – на сумму 150 руб.

Дт «Доходы в связи с курсовой переоценкой» – Кт «Открытая валютная позиция в рублях» – на сумму 150 руб.

7) В связи с изменением курса иностранной валюты, установленного Центральным банком РФ, банк производит курсовую переоценку стоимости в рублях иностранной валюты на валютном банковском счете клиента (переоценку покрытия в рублях).

Баланс банка

Дт «Открытая валютная позиция в иностранной валюте» – Кт «Банковский счет клиента в иностранной валюте» – на сумму 150 руб.

Дт «Расходы в связи с курсовой переоценкой» – Кт «Открытая валютная позиция в рублях» – на сумму 150 руб. Как можно легко видеть, если валютная позиция «закрыта» или равна нулю, то, несмотря на курсовую переоценку, убытков банк не несет – возникающие расходы уравновешиваются доходами.

В примерах, приведенных выше, подразумевалось, что купля-продажа иностранной валюты производится банком по курсу Центрального банка РФ. Если при этом и производилась курсовая переоценка покрытия в рублях, то в результате изменения официального валютного курса в последующее время. Однако такая ситуация имеет место отнюдь не всегда. Банк вполне может купить иностранную валюту и у третьих лиц по курсу, отличному от курса Центрального банка РФ (п. 20 инструкции Центрального банка РФ от 29 июня 1992 г. № 7 «О порядке обязательной продажи предприятиями, объединениями, организациями части валютной выручки через уполномоченные банки и проведения операций на внутреннем валютном рынке Российской Федерации»*). Отличительной особенностью таких операций является то, что после оприходования стоимость купленной валюты в рублях (покрытие в рублях) оценивается и приходуется но курсу Центрального банка РФ. Поскольку покупка производилась но курсу иному, то с корреспондентского счета банка в ходе совершения операции была перечислена сумма, отличная от суммы покрытия в рублях купленной валюты. Сумма разницы должна быть доначислена. Она составляет доходы или расходы банка в зависимости от того, был курс покупки валюты меньше или больше валютного курса, установленного Центральным банком РФ. По своей экономической сути это доначисление является не чем иным, как той же самой курсовой переоценкой. Разница лишь в том, что производится эта переоценка не в результате изменения валютного курса, а по факту сделки с целью приведения суммы уплаченной за валюту цены в рублях к величине ее покрытия в рублях по действующему курсу. Практическое отличие заключается в том, что не производится переоценка покрытия в «валютном» балансе.

* Инструкция Центрального банка РФ от 29.06.92 г. № 7 «О порядке обязательной продажи предприятиями, объединениями, организациями части валютной выручки через уполномоченные банки и проведения операций на внутреннем валютном рынке Российской Федерации» // Экономика и жизнь. 1992. № 28; Экспресс-Закон. 1997. № 37; Нормативные акты для бухгалтера. 1998. № 19.

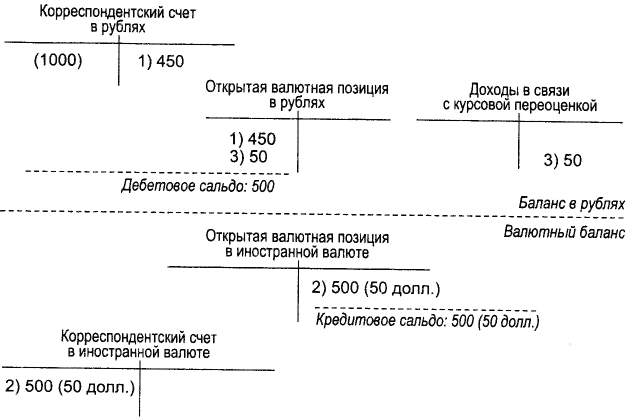

Рассмотрим пример подобной ситуации, представленный на рис. 32.

1) Банк покупает у другого банка иностранную валюту в сумме 50 долл. по курсу 9 руб. за долл., в то время как курс, установленный Центральным банком РФ, составляет 10 руб. за долл.

Баланс банка

Дт «Открытая валютная позиция в рублях» – Кт «Корреспондентский счет в рублях» – на сумму 450 руб.

2) В распоряжение банка поступает купленная иностранная валюта в сумме 50 долл. Сумма покрытия в рублях определяется по курсу Центрального банка РФ, равному 10 руб. за долл. и составляет 500 руб.

Баланс банка

Дт «Корреспондентский счет в иностранной валюте» – Кт «Открытая валютная позиция в иностранной валюте» – на сумму 50 долл. в иностранной валюте и 500 руб.

3) Банк отображает величину разницы между суммой покрытия в рублях купленной иностранной валюты, исчисленной по курсу Центрального банка РФ, и суммой в рублях, уплаченной за приобретенную валюту. Указанная разница составляет доход банка, так как он фактически приобрел валюту по цене ниже рыночной (курс Центрального банка РФ). Как уже упоминалось, по сути полученный доход является доходом в связи с курсовой переоценкой.

Баланс банка

Дт «Открытая валютная позиция в рублях» – Кт «Доходы в связи с курсовой переоценкой» – на сумму 50 руб.

Рис. 32. Отображение в учетных регистрах бухгалтерского учета операции, в ходе которой банк покупает для себя иностранную валюту по курсу ниже, чем курс, установленный Центральным банком РФ

В рассмотренных выше примерах банк, исполняя поручение клиента на покупку валюты, всегда продавал ему ее от собственного имени за свой счет. Затем он либо вновь покупал для себя такое же количество валюты, «закрывая» валютную позицию, либо оставался с позицией открытой. Между тем подобная двусторонняя сделка банка и клиента при покупке клиентом банка иностранной валюты вовсе не обязательна. Следует отметить, что клиент, давая поручение своему обслуживающему банку купить иностранную валюту, не совершает с банком никаких сделок купли-продажи. Он не проявляет на это никакой специальной воли и не имеет понятия о том, кто именно эту валюту продает. Банк действует по своему одностороннему усмотрению, обеспечивая только заданный правовой результат – получение клиентом на его счет заявленной им банку на покупку суммы иностранной валюты.

Существуют две возможности.

Во-первых, банк может вначале продать клиенту иностранную валюту, «укоротив» в ней свою открытую валютную позицию, как и в предыдущем примере, а после этого вновь купить такое же количество валюты для себя и привести свою валютную позицию в прежний вид.

Во-вторых, банк может купить валюту для своего клиента, действуя как комиссионер, от своего имени, но за клиентский счет (п. 20 инструкции ЦБ РФ № 7 от 29 июня 1992 г.). Различия между этими двумя вариантами очевидны, хотя правовой результат один и тот же. В первом случае клиент продает валюту банку, покупающему ее для себя и за свой счет, во втором – банк в качестве комиссионера продает валюту клиента по его поручению.

Второй вариант представляется более естественным. Однако банки значительно чаще отдают предпочтение первому варианту. Это связано с особенностями валютного рынка. Особенности эти заключаются в том, что сами банки имеют возможность купить или продать иностранную валюту двумя путями, достоинства и недостатки которых полностью противоположны (п. 21 инструкции ЦБ РФ № 7 от 29 июня 1992 г.). В ходе операций на валютных биржах банки могут купить и продать необходимое им количество иностранной валюты но курсу, установленному Центральным банком РФ. Правила биржевых торгов таковы, что их участниками выставляются заявки на покупку и на продажу. Если общие суммы заявок на покупку и продажу не совпадут, то лицо, ведущее торги (курсовой маклер), изменяет валютный курс. Например, если общая сумма иностранной валюты, заявленной на покупку, превышает сумму валюты, заявленной на продажу, то курс иностранной валюты по отношению к рублю увеличивается на некоторую величину (см. п. 18 Правил проведения валютных операций на Московской межбанковской валютной бирже*) в зависимости от суммы превышения. После этого курсовой маклер вновь собирает заявки.

* Правила проведения валютных операций на Московской межбанковской валютной бирже, утв. на заседании Биржевого совета 11.01.93 г. (протокол № 9). (Официальное издание).

В связи с изменением курса часть заявок участниками торгов снимается. Если курс валюты возрастает, то снимается часть заявок на покупку – часть участников торгов не готова покупать иностранную валюту по увеличившемуся курсу. Если курс валюты снижается (предложение превосходит спрос), то снимается часть заявок на продажу, так как часть участников торгов считает цену заниженной. После того как спрос и предложение сравняются, фиксируется валютный курс, по которому осуществляются сделки по заявкам и который Центральный банк РФ фиксирует в качестве официального валютного курса (п. 19 и 20 Правил проведения валютных операций на Московской межбанковской валютной бирже).

Если банк желает продать или купить определенное количество иностранной валюты, то он в качестве участника торгов направляет соответствующую заявку и поддерживает ее до тех пор, пока спрос уравновесит предложение и валютный курс будет зафиксирован. В результате сделка в любом случае пройдет по курсу Центрального банка РФ.

Такой способ ведения операций на бирже имеет важное достоинство – кредитные организации всегда могут купить или продать нужное им количество иностранной валюты по курсу Центрального банка РФ для того, чтобы обеспечить требуемую величину открытой валютной позиции. Однако у этого способа имеются и серьезные недостатки.

Во-первых, в течение одного дня банк может совершить сделку купли-продажи иностранной валюты на Московской межбанковской валютной бирже только один раз.

Во-вторых, валютный курс зависит от спроса и предложения на валюту на предстоящих биржевых торгах и поэтому заранее неизвестен. Поэтому банки прибегают к операциям на бирже в последнюю очередь, предпочитая вначале совершать конверсионные операции, т.е. операции купли-продажи валюты, на внебиржевом межбанковском рынке. В отличие от биржевого этот рынок функционирует в течение каждого рабочего дня – от начала до конца. Сделки совершаются посредством обмена юридически значимыми документами в электронной форме.

Обычно для этого банки используют автоматизированные электронные вычислительные системы и сети электросвязи SWIFT или REUTER. Возможности этих систем позволяют банкам выставлять публичные оферты (ст. 437 ГК РФ). Они представляют собой документы в электронной форме, доступ к которым имеют все иные пользователи сети электросвязи. В них каждый банк устанавливает, какое количество иностранной валюты он бы хотел купить и продать, а также валютные курсы, по которым он готов совершить эти сделки. Те, кто считает условия приемлемыми, также но сети в электронной форме направляют оференту сообщения, содержащие акцепты. Банки предпочитают совершать конверсионные операции именно таким образом, поскольку для своих клиентов они обеспечивают покупку и продажу иностранной валюты по официальному курсу, установленному Центральным банком РФ. Клиентов в подавляющем большинстве не интересуют спекулятивные возможности валютного рынка. Им требуется только продать или купить определенное количество иностранной валюты для совершения внешнеторговых сделок. Покрытие в рублях они определяют именно по курсу Центрального банка РФ (п. 24 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации). Поэтому банки, уже имея клиентские заявки, стремятся на внебиржевом межбанковском рынке купить для их исполнения валюту по курсу ниже курса Центрального банка РФ, а продать по курсу, превышающему курс Центрального банка РФ. Затем уже от своего имени банки продают своим клиентам валюту или покупают ее у них по курсу Центрального банка РФ. Курсовая разница при подобного рода спекулятивных операциях составляет банковские доходы. На биржевой рынок банки выходят только тогда, когда по выгодным для них курсам они не могут продать или купить необходимое количество валюты для закрытия своей валютной позиции до установленных Центральным банком РФ пределов или для исполнения клиентских заявок. Для покупки определенного количества валюты по курсу Центрального банка РФ как раз подходит Московская межбанковская валютная биржа. Достаточно поддерживать заявку на определенную сумму до завершения торгов. Кроме упомянутых сделок на бирже, в которых банки участвуют по своей воле, Центральный банк РФ может установить, что обязательная продажа экспортной выручки в иностранной валюте также должна осуществляться на биржевом рынке*.

* См., например, п. 9 Положения Центрального банка РФ от 16.06.99 г. № 77-11 «О порядке и условиях проведения торгов по долларам США за российские рубли на единой торговой сессии межбанковских валютных бирж» // Вестник Банка России. 1999. № 37.

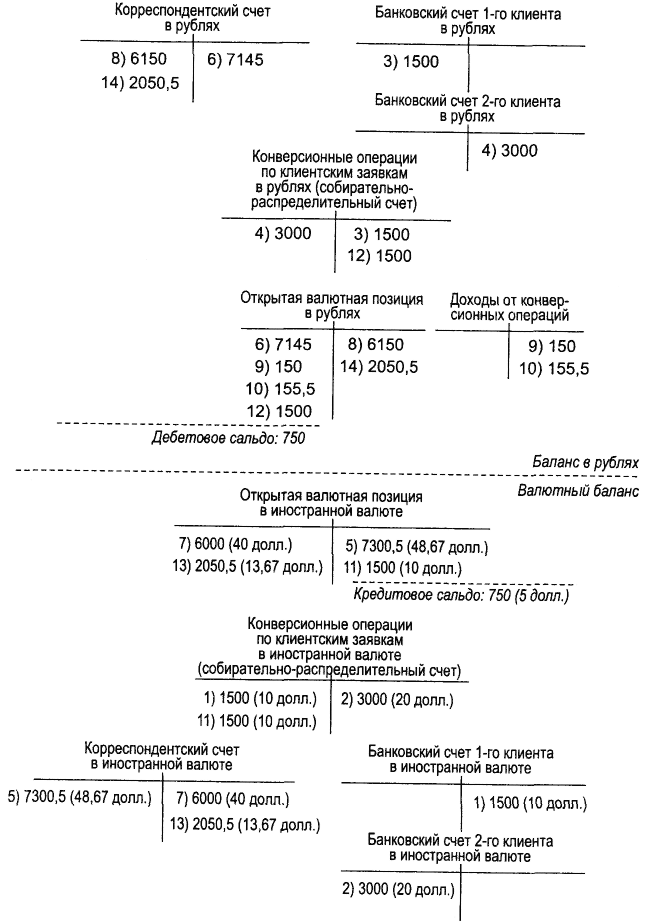

Рассмотрим упрощенный пример, когда банк, действуя на валютном рынке, не только исполняет клиентские заявки на покупку и на продажу валюты, но и покупает ее для себя (см. рис. 33).

Рис. 33. Отображение в учетных регистрах бухгалтерского учета операции, в ходе которой банк не только исполняет клиентские заявки на покупку и на продажу иностранной валюты, но и покупает необходимое количество иностранной валюты для себя

Предварительные условия:

1) банк имеет заявку на покупку иностранной валюты от 1-го клиента на сумму 10 долл.;

2) банк имеет заявку на продажу иностранной валюты от 2-го клиента на сумму 20 долл.;

3) банк имеет намерение купить иностранную валюту на сумму 5 долл. за счет своего лимита открытой валютной позиции, т.е. он желает «удлинить» свою открытую валютную позицию на 5 долл.

Стратегия конверсионных операций в банке определяется возможностями, которые допускают три пути для банка купли-продажи иностранной валюты, ограничениями, а также необходимостью соблюдать установленный Центральным банком РФ лимит открытой валютной позиции.

Так как клиентские заявки должны быть исполнены по курсу Центрального банка РФ в любом случае, то в первую очередь банк от своего имени продает своим клиентам-заявителям и покупает у них валюту по курсу Центрального банка РФ. Банк так или иначе вынужден это сделать, потому что он всегда имеет возможность выполнить заявки клиентов таким образом в ходе биржевых торгов в качестве комиссионера и, если он этого не сделает, клиенты-заявители обоснованно предъявят ему претензии.

Во вторую очередь банк участвует в торгах на внебиржевом межбанковском валютном рынке, так как именно здесь существуют возможности получить доход, хотя и ценой валютного риска. Банк пытается купить такую же сумму валюты, которую он продал клиентам, по курсу ниже установленного Центральным банком РФ и продать такую же сумму валюты, которую он купил у клиентов, по курсу выше установленного Центральным банком РФ.

В третью очередь исходя из результатов торгов на внебиржевом межбанковском валютном рынке банк определяет, какая в результате у него сложилась валютная позиция, и таким образом участвует в торгах на валютной бирже, чтобы его «удлинение» открытой валютной позиции в иностранной валюте составило 5 долл.

Банк осуществлял операции на внебиржевом межбанковском валютном рынке и после этого имеет следующие показатели:

Покупка:

10 долл. по курсу 145 руб./долл. (сумма сделки 1450 руб.);

15 долл. по курсу 150 руб./долл. (сумма сделки 2250 руб.);

8,67 долл. по курсу 150 руб./долл. (сумма сделки 1300 руб.);

15 долл. по курсу 145 руб./долл. (сумма сделки 2175 руб.);

Всего:

48,67долл. (сумма сделок 7175 руб.).

Продажа:

5 долл. по курсу 160 руб./долл. (сумма сделки 800 руб.);

15 долл. по курсу 150 руб./долл. (сумма сделки 2250 руб.);

20 долл. по курсу 155 руб./долл. (сумма сделки 3100 руб.);

Всего:

40 долл. (сумма сделки 6150 руб.).

Банк для завершающего обеспечения достижения необходимых результатов осуществляет операции на валютной бирже по курсу Центрального банка РФ, который составил 150 руб. за долл.

Операции 1-4 совершаются на основании данных из принятых к исполнению клиентских заявок на установленные в заявках клиентами суммы но курсу Центрального банка РФ.

1) Банк начисляет на банковские счета клиентов-покупателей в иностранной валюте суммы проданной им валюты в точном соответствии с их заявками, т.е. 10 долл. Покрытие в рублях исчисляется по курсу Центрального банка РФ на сумму 1500 руб.

Баланс банка

Дт «Конверсионные операции по клиентским заявкам в иностранной валюте» – Кт «Банковский счет 1-го клиента в иностранной валюте» – на сумму 10 долл. (покрытие – 1500руб.).

2) Банк списывает с банковских счетов клиентов-продавцов в иностранной валюте суммы купленной у них валюты на сумму в точном соответствии с их заявками, т.е. 20 долл. Покрытие в рублях исчисляется по курсу Центрального банка РФ на сумму 3000 руб.

Баланс банка

Дт «Банковский счет 2-го клиента в иностранной валюте» – Кт «Конверсионные операции по клиентским заявкам в иностранной валюте» – на сумму 20 долл. (покрытие в рублях – 3000 руб.).

3) Банк списывает с банковских счетов клиентов-покупателей в рублях суммы в рублях, полученные с них банком за проданную им иностранную валюту по курсу Центрального банка РФ. В связи с этим указанные списываемые суммы в точности равны суммам покрытия в рублях купленной ими валюты, т.е. 1500 руб.

Баланс банка

Дт «Банковский счет 1-го клиента в рублях» – Кт «Конверсионные операции по клиентским заявкам в рублях» – на сумму 1500 руб.

4) Банк начисляет на банковские счета клиентов-продавцов в рублях суммы в рублях, уплаченные им банком за купленную у них иностранную валюту по курсу Центрального банка РФ. В этой связи указанные начисляемые суммы в точности равны суммам покрытия в рублях проданной ими валюты, т.е. 3000 руб.

Баланс банка

Дт «Конверсионные операции по клиентским заявкам в рублях» – Кт «Банковский счет 2-го клиента в рублях» – на сумму 3000 руб.

Операции 5-10 совершаются на основании сводных данных по результатам операций банка на внебиржевом межбанковском валютном рынке.

5) Отражение поступившей на валютный корреспондентский счет банка иностранной валюты, купленной им в ходе внебиржевых торгов на межбанковском валютном рынке. Приходуется вся сумма приобретенной банком таким образом валюты – в совокупности 48,67 долл. Покрытие в рублях в «валютном» балансе определяется по курсу, установленному Центральным банком РФ, на сумму 7300,5 руб.

Баланс банка

Дт «Корреспондентский счет в иностранной валюте» – Кт «Открытая валютная позиция в иностранной валюте» – на сумму 48,67 долл. (покрытие в рублях – 7300,5 руб.).

6) Списание банком со своего корреспондентского счета суммы в рублях, уплаченной им за иностранную валюту, купленную в ходе торгов на внебиржевом межбанковском валютном рынке. Списание осуществляется на всю уплаченную сумму – в совокупности 7145 руб. Она меньше, чем сумма покрытия в рублях, так как часть сделок на внебиржевом межбанковском валютном рынке банк совершил по курсу ниже, чем курс Центрального банка РФ.

Баланс банка

Дт «Открытая валютная позиция в рублях» – Кт «Корреспондентский счет в рублях» – на сумму 7145 руб.

7) Списание банком со своего валютного корреспондентского счета иностранной валюты, проданной им в ходе внебиржевых торгов на межбанковском валютном рынке. Списывается вся сумма проданной банком валюты – в совокупности 40 долл. Покрытие в рублях в «валютном» балансе определяется по курсу, установленному Центральным банком РФ, на сумму 6000 руб.

Баланс банка

Дт «Открытая валютная позиция в иностранной валюте» – Кт «Корреспондентский счет в иностранной валюте» – на сумму 40 долл. (покрытие в рублях – 6000 руб.).

8) Отражение поступившей на корреспондентский счет суммы в рублях за валюту, проданную банком в ходе внебиржевых торгов на межбанковском валютном рынке. Приходуется вся вырученная за проданную валюту сумма в рублях – в совокупности 6150 руб. Эта сумма больше, чем сумма покрытия в рублях в «валютном» балансе, так как часть сделок по продаже валюты на внебиржевом межбанковском рынке банк совершил по курсу выше, чем курс Центрального банка РФ.

Баланс банка

Дт «Корреспондентский счет в рублях» – Кт «Открытая валютная позиция в рублях» – на сумму 6150 руб.

9) Доначисление суммы курсовой разницы, образовавшейся в результате совершения банком сделок по продаже валюты в ходе внебиржевых торгов на межбанковском валютном рынке по курсу выше, чем курс Центрального банка РФ.

Баланс банка

Дт «Открытая валютная позиция в рублях» – Кт «Доходы от конверсионных операций» – на сумму 150 руб.

В случае если бы банк осуществил сделки по курсу ниже установленного Центральным банком РФ, то доначисление производилось бы в Дт «Расходы от конверсионных операций» (активный счет) в корреспонденции с Кт «Открытая валютная позиция в рублях».

10) Доначисление суммы курсовой разницы, образовавшейся в результате совершения банком сделок по покупке валюты в ходе внебиржевых торгов на межбанковском валютном рынке по курсу ниже, чем курс Центрального банка РФ.

Баланс банка

Дт «Открытая валютная позиция в рублях» – Кт «Доходы от конверсионных операций – на сумму 155,5 руб.

Операции 11-14 совершаются на основании данных из принятых к исполнению клиентских заявок и по результатам операций банка на внебиржевом межбанковском валютном рынке. Целью является установление количества иностранной валюты, которое банк должен продать или купить на бирже для обеспечения в итоге необходимого результата – «удлинения» своей открытой валютной позиции в иностранной валюте на 5 долл.

11) Банк списывает сальдо со счета «Конверсионные операции по клиентским заявкам в иностранной валюте» на счет «Открытая валютная позиция в иностранной валюте». Смысл этой записи в том, что, имея заявки от клиентов на покупку и на продажу иностранной валюты, банк купил валюту у тех из них, кто ее продает, и сразу же от своего имени продал тем, кто покупает. Если бы количество купленной и проданной таким образом валюты было одинаковое, то открытой валютной позиции не возникло бы. В приведенном выше примере количества проданной и купленной валюты не совпадают. Поэтому разница списывается на счета для учета открытой валютной позиции.

Баланс банка

Дт «Конверсионные операции но клиентским заявкам в иностранной валюте» – Кт «Открытая валютная позиция в иностранной валюте» – на сумму 10 долл. (покрытие в рублях – 1500 руб.).

12) Банк списывает сальдо со счета «Конверсионные операции но клиентским заявкам в рублях» на счет «Открытая валютная позиция в рублях». Данная запись осуществляется в балансе «в рублях» с той же целью, что и предыдущая запись 11 в «валютном» балансе.

Баланс банка

Дт «Открытая валютная позиция в рублях» – Кт «Конверсионные операции по клиентским заявкам в рублях» – на сумму 1500 руб.

13) Банк продает иностранную валюту в количестве 13,67 долл., так как именно эту сумму необходимо продать, чтобы кредитовое сальдо на счете для учета открытой валютной позиции в иностранной валюте составило 5 долл.

Баланс банка

Дт «Открытая валютная позиция в иностранной валюте» – Кт «Корреспондентский счет в иностранной валюте» – на сумму 13,67 долл. (покрытие в рублях – 2050,5 руб.).

14) Банк получает рубли, вырученные от продажи на бирже иностранной валюты на сумму 13,67 долл.

Баланс банка

Дт «Корреспондентский счет в рублях» – Кт «Открытая валютная позиция в рублях» – на сумму 2050,5 руб.

Таким образом, особенности, связанные со специальным правосубъектным статусом кредитных организаций, позволяют им совершать особого рода сделки – сделки с иностранной валютой и правами требования, количественно определяющимися в иностранной валюте. Отчасти такие возможности напрямую связаны с наличием у банков соответствующей лицензии на производство операций в иностранной валюте. Это является следствием исключительно российской правовой специфики и вытекающих из нее административных ограничений отечественного валютного законодательства. Главным же образом возможности эти определяются местом на рынке кредитных организаций, спецификой их предпринимательской деятельности. Ежедневно привлекая вклады и совершая иные заимствования, банки также ежедневно производят размещение привлеченных средств, реализуя свою экономическую функцию финансовых посредников, приобретая права требования по заемным обязательствам. Совершая указанные выше сделки по привлечению и размещению, банки на свое усмотрение решают, в какой валюте будут количественно определяться возникающие обязательства. При этом достижение определенных количественных соотношений между общими суммами имеющихся у банков прав требования и обязательств в различных иностранных валютах – валютных позиций является отдельной специальной целью их деятельности. Изменение курсов иностранных валют по отношению к валюте национальной при «открытой» валютной позиции может являться основанием для получения банками значительных имущественных приращений, т.е. прибыли. Именно в связи с этим управление величиной и качеством открытой валютной позиции (длинная или короткая) часто фактически является для банков вне связи с конкретными валютными обязательствами и правами требования самостоятельной целью совершаемых ими сделок. Из-за отсутствия связи с конкретными сделками основания, но которым банки получают прибыли или убытки, не связаны непосредственно с банковскими правоотношениями. Однако никакие иные субъекты гражданского оборота, помимо кредитных организаций, просто не имеют соответствующих подобных возможностей. Поэтому, не будучи элементом банковских правоотношений, валютные операции являются тем не менее естественным институтом банковского права.

Приложения

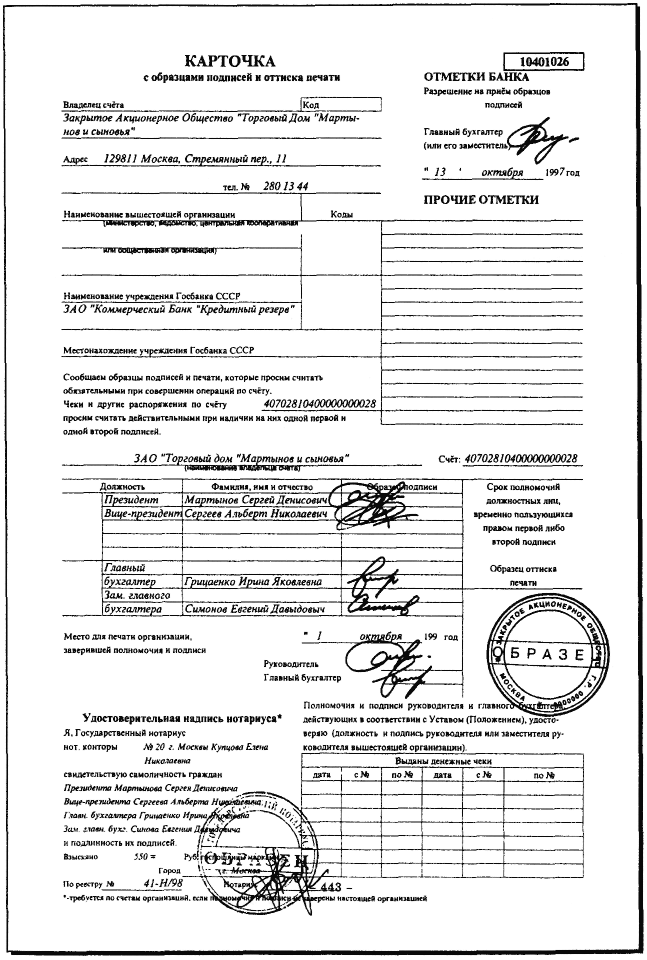

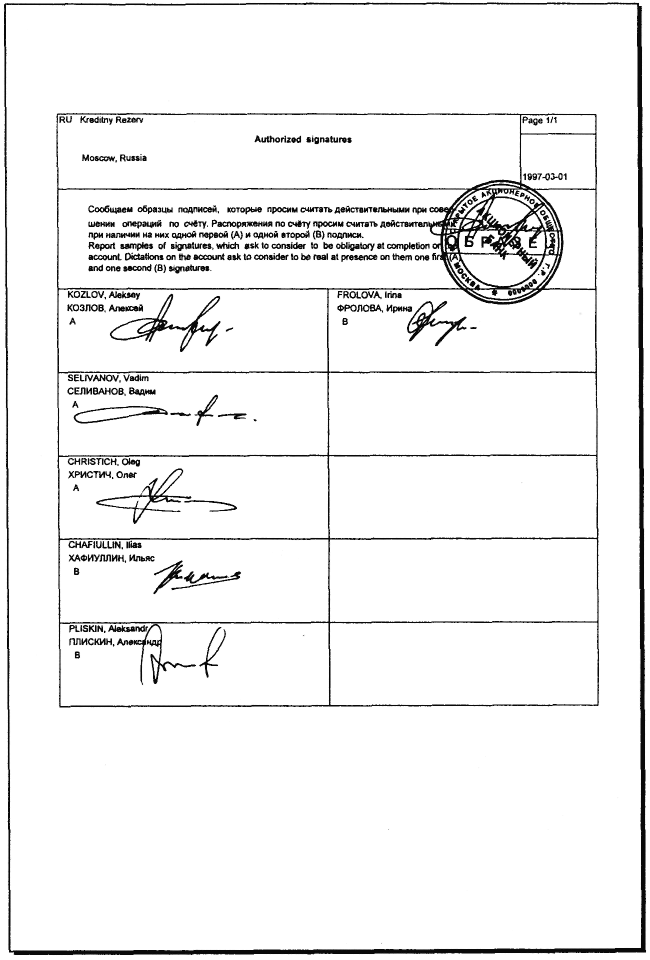

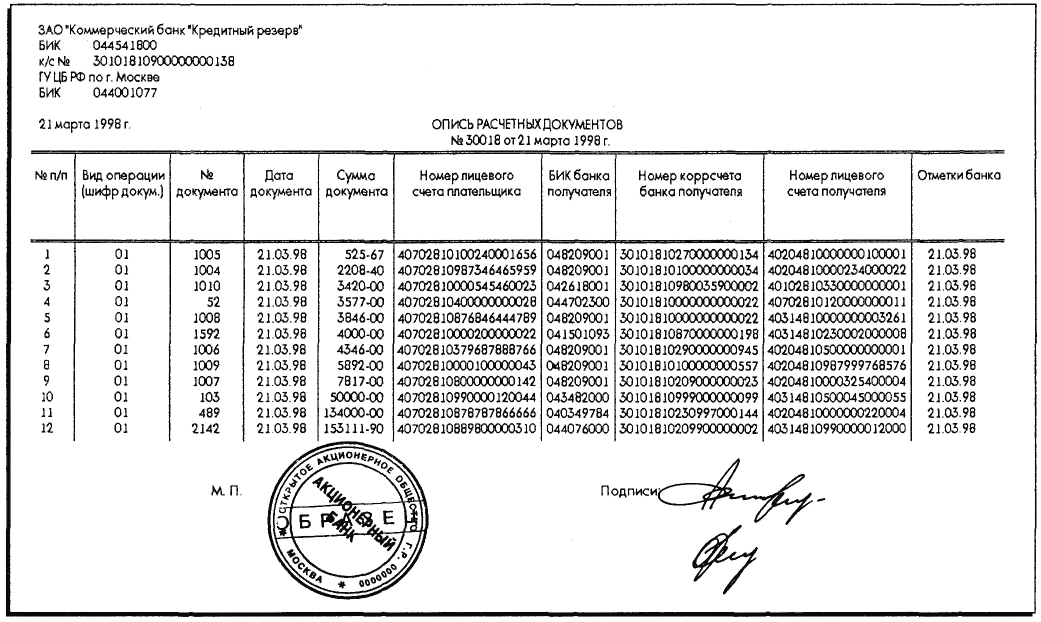

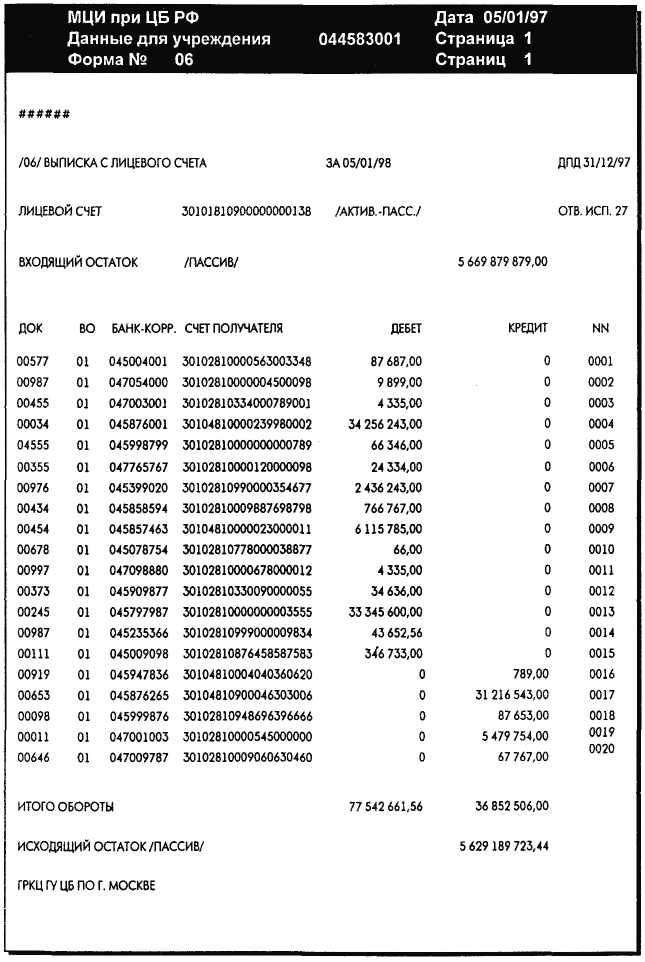

Приложение 6.1

Приложение 6.2

Приложение 8.1

Приложение 8.2

Приложение 8.3

Приложение 8.4

Приложение 8.5

Приложение 8.6

Приложение 8.7