IX. Ссудные операции кредитных организаций

...Creditum a mutuo differt qua genus a specie: nam creditum consistit extra eas res, quae pondere numero mensura continentur...*

* ... Кредит отличается от займа, как род от вида, ибо и кредит может определяться весом, числом и мерой ...» (лат.). Цит. по: Дигесты. Книга 12, титул 1, фрагмент 2 // Римское частное право: Учебник / Под ред. проф. И.Б. Новицкого и проф. И.С. Перетерского. С. 388.

Признаком хорошо организованного, развитого коммерческого оборота является то, что свободные денежные средства размещаются в финансовые вложения. При этом коммерсанты выполняют эти вложения так, чтобы иметь возможность реализовать права требования и своевременно получить по долгам суммы, необходимые для надлежащих выплат по их собственным обязательствам. Исполнение в развитом платежном обороте носит характер каждодневных многочисленных платежей. Это один из его существенных признаков. Поэтому перед каждым платежом вложенные средства необходимо высвобождать на соответствующую величину.

Общеизвестно, что извлечение денежных средств из обращения может быть связано с имущественными потерями в связи со сложившейся на тот момент неблагоприятной экономической ситуацией. Речь в этом случае может вестись не только об утерянной выгоде, но и о прямых убытках. Поэтому если коммерсанту предоставляется возможность сделать заем на условиях более выгодных, чем обошлось бы ему извлечение из оборота необходимых средств, то, естественно, он производит его, а, еще не совершив, по крайней мере, обоснованно на этот заем рассчитывает. В ситуации если сделка по каким-либо причинам не состоится, заведомо спешное извлечение собственных денег из обращения займет некоторое время и неизбежно будет сопровождаться потерей части стоимости. Отсюда торговые люди, рассчитывая на будущих заимодавцев, со времен античности стремились обеспечить свои интересы и связать последних соответствующими предварительными обязательствами.

Институт creditum существовал еще в Древнем Риме. Имел он, правда, совершенно иное содержание, нежели сейчас, обозначая группу сделок по отчуждению имущества (pecunia credita) на срочной и возвратной основе. Помимо займа (mutuum) он включал хранение (depositum), ссуду (commodatum) и имущественный наем (locatio conductio). Тем не менее в римском праве существовала юридическая форма предварительных обязательств будущих заимодавцев. Называлось это соглашением о выдаче займа (pactum de mutio dando). Уже в те времена это соглашение помимо всего прочего подразумевало условие clausula rebus sic stantibus, т.е. условие об освобождении обязавшегося заимодавца от обязательства выдать заем при ухудшении к моменту исполнения платежеспособности предполагаемого заемщика*.

* Римское частное право: Учебник / Под ред. проф. И.Б. Новицкого и проф. И.С. Перетерского. С. 389.

В России еще в первой половине XIX в. среди купцов было принято заключать договоры займа, предусматривая в них обязанность заимодавца дать заем и в случае неисполнения платить неустойку. Д.И. Мейер по этому поводу особо отмечал, что такие договоры по отношению к заимодавцу носили характер pactum de mutio contrahendo, т.е. предварительного, направленного на выдачу займа обязательства*.

* Мейер Д.И. Русское гражданское право: В 2 ч. Ч. 2. (по исправленному и дополненному 8-му изд. 1902 г.). М.: Статут (в серии «Классика российской цивилистики»), 1997. С. 246.

Однако указанные сделки все же не имели еще очень важного признака современных кредитных обязательств. Признак этот связан с тем, что в коммерческом обороте многочисленные предстоящие выплаты на различные суммы обычно распределены в течение длительных промежутков времени. Получать заем сразу на всю сумму предстоящих платежей единовременно в самом начале слишком дорого. Процент по займам у банков во все времена считался одним из наиболее значительных. Поэтому торговцы были заинтересованы в том, чтобы обслуживающий их банк определял на некий период количественные пределы, в которых обязывался бы выдавать им займы на нужные суммы по мере возникновения необходимости в совершении очередной уплаты. Поскольку в этих же банках торговцы имели и свои банковские счета, в пределах остатков на которых они совершали безналичные платежи, то указанные выше займы приобрели особую форму. Они стали выдаваться так, что торговец при отсутствии необходимых средств на банковском счете продолжал при минимальном изменении правовых формальностей совершать платежи, но уже за счет открытого ему в банке кредита, т.е. сам он во владение полученными им заемными денежными средствами не вступал. Банк, минуя заемщика, оплачивал кредитуемые затраты напрямую непосредственно его кредиторам. Такой механизм привлечения коммерсантами заемного капитала для своих предприятий позволял им наиболее эффектно снизить издержки по уплате банку процентов. Разумеется, банк получал определенную плату за предоставленные заемщику, но еще не выбранные им денежные средства, но такие издержки были все же существенно меньше, чем если бы вся сумма предоставленного кредита была получена под заемный процент сразу, целиком. При этом и вложение заемных средств осуществлялось при их получении, т.е. издержек в связи с промедлением в использовании дорогих, занятых денег заемщик не нес. Так возникли в их современном виде сделки по предоставлению банковского кредита.

Помимо кредита банковского одновременно с ним по тем же принципам развивались сделки по предоставлению кредитов товарных. Торговец разрешал своим постоянным покупателям в определенных пределах приобретать у него товар и не оплачивать его тотчас же. В популярной литературе упоминания о таких сделках встречаются достаточно часто. В приключенческих романах Александра Дюма или Теофиля Готье кредиты у трактирщиков означали возможность некоторое время есть и пить, не расплачиваясь сразу. Хозяин записывал на счет, а покупатель оставлял у себя на определенный срок те деньги, которые он должен был бы передать продавцу, т.е. в пределах предоставленного ему кредита получал от торговца денежные займы. Последний выдавал их в виде пассивного невостребования причитающейся ему суммы цены. Таким образом, в поздних кредитных обязательствах, как в банковских, так и в товарных, в отличие от античного римского creditum главный отличительный признак состоял в том, что права требования, которые покупатель мог предъявлять торговцу в пределах предоставленного кредита, носили потребляемый характер, а задолженность заемщика количественно изменялась постепенно, произвольным образом. Г.Ф. Шершеневич и М.М. Агарков называли это свойство «текучестью долга»*. Поэтому, кстати, в товарные кредиты могут быть переданы только вещи, определяемые родовыми признаками (ст. 822 ГК РФ). Чтобы денежный долг за полученный товар был «текучим», количество переданного товара должно изменяться именно произвольным образом, постепенно, т.е. товар должен быть потребляем. Кроме того, заметим, что в товарном кредите продавец обязан не передать товар в собственность покупателю, как в обычной купле-продаже (ст. 454 ГК РФ), а предоставить, т.е. дать покупателю возможность самому потребовать и взять сколько нужно (ст. 822 ГК РФ).

* Шершеневич Г.Ф. Учебник торгового права (по изданию 1914 г.). С. 244.; Агарков М.М. Основы банковского права: Курс лекций. 2-е изд. С. 92.

Благодаря «текучести долга» в русском банковском праве ранее все банковские счета, по которым количественно определялись обязательства с участием кредитных организаций, носили название «текущие счета». Название определялось необходимостью «считать», т.е. определять количественно долги, меняющиеся «текущим» образом. В форме текущих счетов банками открывались кредиты, в пределах которых можно было совершить позаимствования посредством совершения платежей, в такой же форме банки принимали вклады, за счет остатков денежных средств на которых можно было платежи совершать и получать. До печально известной кредитной реформы 1930 г., отменившей коммерческое кредитование, в российском гражданском праве не существовало института банковского счета, а вместе с ним и понятия «расчетный счет». Оно было введено в банковскую практику постановлением Совета Труда и Обороны СССР от 23 июля 1931 г. № 317* для контроля за плановым, централизованным распределением кредитных ресурсов. До этого система банковских операций была очень стройной. Банки, с одной стороны, производили ссуды в форме срочных ссуд и единовременных позаимствований со специальных текущих счетов, а с другой – принимали вклады, как бессрочные в форме текущих счетов до востребования, так и вклады на определенный срок. Получался однообразный по форме кредит с обеих сторон банковского баланса – и с пассивной, и с активной. С появлением такого института, как банковский счет, система существенно усложнилась, тем более что в новом Гражданском кодексе РФ законодателем, паруса которого раздували ветры рыночных стихий, ввиду неведения в сфере финансов и кредита был торопливо оставлен и институт банковского вклада до востребования (ст. 837 ГК РФ). Поиск разумных различий между банковским счетом и банковским вкладом до востребования, за счет средств на котором можно совершать платежи, ставит нынче в тупик множество правоведов. Отчасти, по-видимому, из-за этого у них возникают затруднения с определением природы обязательства банковского счета. Кстати, в праве стран с развитой рыночной экономикой не существует самостоятельного гражданско-правового института, аналогичного нашему банковскому счету. Там безналичные платежи осуществляются с текущих счетов, которые являются разновидностью банковских вкладов. В английском и американском праве такие формы вкладов даже называются transaction deposit, т.е. в дословном переводе с английского языка «банковский вклад для платежей», или «платежный вклад»**.

* Постановление Совета Труда и Обороны СССР от 23.07.31 г. № 317 «Об оборотных средствах государственных объединений, трестов и других хозяйственных организаций» // Собрание законов и распоряжений Рабоче-крестьянского правительства Союза Советских Социалистических Республик. 1931. Отд. Т. № 46. Ст. 316.

** В английском банковском праве признаки, определяющие различия между текущими счетами и срочными вкладами, были установлены судебным прецедентом Re Head, Head v. Head (1894). Суть их состоит в том, что денежные средства на текущих счетах используются для платежей, но не приносят процентов, а средства, размещенные на срочных вкладах, – наоборот // Вишневский А.А. Банковское право Англии. М.: Статут, 2000. С. 84.

Свое название кредитные сделки, очевидно, получили от более поздних однокоренных итальянских латинизмов (от лат. credo – я верю). Как и в римском creditum, именно доверие кредитора являлось одним из основных мотивов, определяющих проявление им воли на совершение сделки по временному отчуждению имущества в пользу должника. Появился самостоятельный юридический институт. Содержание его позволяет оформлять в виде юридического факта обязательство будущего кредитора принять на себя в определенных количественных пределах коммерческий риск, связанный с передачей имущества должнику или за должника третьим лицам на срочной и возвратной основе. Именно так, как превалирующее перед всем прочим обязательство будущего кредитора-заимодавца перед предполагаемым должником, рассматривали кредитное обязательство те немногие русские ученые-цивилисты, которые предпринимали серьезные соответствующие исследования. У Г.Ф. Шершеневича из четырех описанных им банковских операций, помимо учета векселей, ломбардных операций и оказания услуг, кредитные операции (он называет их онкольными) описываются следующим образом: «Банк открывает собственнику кредит, которым тот пользуется по мере надобности, в определенных пределах, с уплатой процентов лишь с действительно взятых сумм и со времени их взятия у банка»*. Онкольные, от англ. on call – до востребования. Очевидным образом выделяются ключевые понятия – открытый кредит и связанные с ним, взятые у банка суммы во множественном числе. М.М. Агарков также, в частности, писал: «Прежде чем передать клиенту деньги в ссуду, приобрести у него вексель либо другое обязательство или принять ответственность перед третьим лицом, банк открывает данному клиенту кредит. Открытием кредита называется решение компетентного органа банка предоставить клиенту кредит в определенной форме (например, специального текущего счета до востребования, целевой ссуды и др.)»**. В Популярном финансово-экономическом словаре, изданном в 1925 г. Финансовым издательством Наркомфина СССР, в составлении которого принимали участие М.М. Агарков, А.В. Венедиктов и Ю.В. Готье, отмечается, что предварительно выдачи ссуд банками открываются соответствующие кредиты***, т.е. клиент банка, получив кредит, вправе в соответствующих пределах требовать у банка выдачи ему займов, а банк обязан в пределах предоставленного кредита эти займы ему по первому требованию выдавать.

* Шершеневич Г.Ф. Учебник торгового права (по изданию 1914 г.). С. 244.

** Агарков М.М. Основы банковского права: Курс лекций. 2-е изд. С. 81.

*** Популярный финансово-экономический словарь / Под ред. Д.П. Боголепова, М.Г. Вронского и Д.П. Деревенко. М.: Финансовое издательство НКФ СССР, 1925. С. 705.

Банковское дело, как и право, насчитывая не одну сотню лет истории, имеет разнообразные традиции. Немногочисленные избранные и сегодня торжественно приобщаются и продолжают процессы, в которые еще много веков назад великие и удивительные люди вкладывали свою волю и страсть. Мгновения истории исчезают во времени, стирая лица и имена, но прошлое отбрасывает свои тени, запечатленные в тисненных золотом темных корешках старых книг и строгости отполированных временем классических форм, в традициях и ритуалах. Именно так определяется творческая преемственность и тщательность работы сменяющих друг друга поколений профессионалов. Присутствие этих традиций помимо всего прочего выражается в особой терминологии, уходящей зачастую корнями в прошлое настолько далеко, что уверенно определить происхождение того или иного термина не представляется возможным. Трудно сказать, почему сделки, связанные с последовательным получением у банков займов на различные суммы в пределах предоставленного кредита, получили в России название «банковские ссуды», тем более что термином «ссуда» в русском гражданском праве традиционно обозначалась сделка, направленная на срочное и возвратное предоставление вещей в пользование. Упоминание о таких ссудах можно встретить еще в российских нормативных актах XVII в. (см. ст. 273 гл. X и ст. 23 гл. XI Соборного уложения 1649 г.*). Д.И. Мейер в середине XIX в. отмечал неопределенность российского законодательства о ссуде, называя положение этого правового института в системе русского права «довольно странным». Странность, по его утверждению, состоит в том, что под ссудой разумеется нечто неопределенное: ссудой называется как заем, возмездный или безвозмездный, так и безвозмездное пользование вещью**.

* Соборное уложение 1649 г.: Текст и комментарии / Авт. колл. под рук. А.Г. Машкова. Л.: Наука, 1987. Впервые в нормативных актах в России понятие «ссуда» встречается еще в середине XVI в., в частности в указах Ивана Грозного (см., например, Законодательные акты Русского государства второй половины XVI – первой половины XVII вв.: Тексты / Под ред. Н.Е. Носова. Л.: Наука, 1986, С. 47).

** Мейер Д.И. Русское гражданское право: В 2 ч. Ч. 2. (по исправленному и дополненному 8-му изд., 1902 г.). С. 272.

Происхождение термина «ссуда» в российском банковском праве связано с началом XIX в. 7 мая 1817 г. император Александр I издал манифест об учреждении Государственного коммерческого банка*. Одновременно был утвержден его Устав. Документ этот весьма примечателен. Незадолго до него, а именно в 1806 г., был утвержден Устав Учетных контор, учрежденных под ведением Правления государственного ассигнационного банка**. Стиль и терминология этого акта практически ничем не отличались еще от самых первых российских узаконений, регламентирующих деятельность кредитных организаций, – именного указа императрицы Анны Иоанновны от 8 января 1733 г. «О правилах займа денег из Монетной конторы»*** и именного указа императрицы Елизаветы I от 13 мая 1754 г. «Об учреждении Государственного заемного банка; о порядке выдаче из оного денег и о наказании ростовщиков»****. Речь в этих документах велась исключительно о займах под имения и об учете векселей. Ни о каких специфических, традиционных для банковского дела институтах упоминаний в них не содержалось.

* Полное собранiе законовъ Россiйской имперiи съ 1649 года. 1830. Т. XXIX. 22042.

** Там же. Том XXXIV. 26837.

*** Полное собранiе законовъ Россiйской имперiи съ 1649 года. 1830. Т. IX. 6300.

**** Там же. Т. XIV. 10235.

Устав Государственного коммерческого банка 1817 г., т.е. документ, составленный всего через 10 лет, уже практически ни в чем существенно не отличается, например, от изданного спустя столетие Положения о Государственном банке РСФСР 1921 г.*, да и от уставов банков современных. Основными операциями банка установлены прием вкладов и производство ссуд (§ 2). Определены несколько видов принимаемых вкладов, в том числе «вклад для трансферта, то есть для перевода от одного лица другому по текущим счетам» (§ 3). Уставом впервые вводятся правовые институты текущего счета (§ 26), штрафного овердрафта (§ 28), банковской тайны (§ 27). Речь идет о полномочиях на право совершения операций по счетам, об аресте счета в случае банкротства и многом другом. Такое сочетание банков-ско-правовых институтов и упоминание «трансферных вкладов» позволяют предположить, что в банковское право России термин «ссуда» привнесен под влиянием банковского права Англии. Именно для английского права характерна очень сложная и неочевидная для иностранцев система отличий институтов ссуды, беспроцентного займа и займа под проценты. Даже в современных юридических словарях эти обязательства обозначаются одними и теми же терминами. Александр I посетил Англию с визитом в 1814 г.** Помимо атамана Платова, изумлявшего англичан стойкостью в употреблении спиртного, российского государя сопровождала и группа государственных чиновников, изучавших кроме всего прочего иностранный опыт. Особенности этой примечательной поездки популярно описаны Н.С. Лесковым. Именно в Англии банковское дело в то время было наиболее развито. Еще в 1775 г. там была учреждена Clearinghouse (Клиринговая палата), в которой открывали счета все английские банки для осуществления безналичных взаиморасчетов. Менее чем через два года после возвращения делегации обратно в Россию под руководством министра финансов Гурьева был подготовлен для высочайшего подписания проект создания Государственного коммерческого банка на базе самых современных мировых юридических достижений в области финансов и кредита.

* Положение о Государственном банке РСФСР, принятое 4-й сессией ВЦИК // Собрание узаконений и распоряжений Рабоче-крестьянского правительства РСФСР. 1921. Отд. I. № 75. Ст. 615.

** Исторiя царствованiя императора Александра I и Россiи въ его время. Т. IV. СПб.: Типографiя Ф. Сущинскаго, 1869. С. 543-550.

Можно с уверенностью утверждать, что именно Устав Государственного коммерческого банка 1817 г. и положил начало российскому банковскому праву. Кстати, примерно в то же время, а именно в 1815 г., вышла книга В.Ф. Вельяминова-Зернова «Опыт начертания российского частного гражданского права»*, с которой, по отзывам авторитетных русских цивилистов, началось систематизированное российское гражданское право на базовой частно-правовой римской основе. Таким образом, вполне очевидно, что банковское право и термин «ссуда» в России применительно к банковскому делу появились одновременно с правом гражданским, независимо от него.

* Опытъ начертанiя россiйскаго частнаго гражданскаго права: Сочиненiе В. Вельяминова-Зернова, кол. ас. и члена С.-Петсрбургскаго Вольнаго общества любителей словесности, наукъ и художествъ. Ч. 1-2. СПб.: Типографiя Правительствующего сената, 1814-1815.

В российском Уставе кредитном второй половины XIX в.* – основном дореволюционном нормативном документе, подробно регламентирующем деятельность кредитных организаций, – займы уже не упоминаются вовсе. Там речь идет исключительно о таких операциях, как производство ссуд и открытие кредитов. При этом заемная природа этих банковских операций очевидно подразумевается. Например, в его ст. 108* разд. IV говорится о «производящихся по открытым кредитам позаимст-вованиях».

* Сводъ законовъ Россiйской имперiи. Томъ одиннадцатый. Часть II. Уставъ кредитный. СПб.: Государственная типографiя, 1904.

В Уставе кредитном, который в России является до настоящего времени наиболее значительным и содержательным сводом нормативных узаконений по банковскому делу, можно отметить и выделить очень важное для определения особенностей содержания банковских кредитных обязательств обстоятельство. Уставом устанавливается только одна (и никакая другая) форма открытия банковских кредитов – специальный текущий счет до востребования, т.е. клиент банка, которому открыт кредит, вправе требовать у банка в пределах предоставленного ему кредита выдачи займов именно в качестве текущих платежей своим кредиторам, платежей по его приказам с постепенным увеличением задолженности по заемному обязательству в рамках кредитного правоотношения.

Соотношение институтов банковской ссуды и банковского кредита в Уставе кредитном установлено исходя из того, что под банковской ссудой определяется любое единовременное позаимствование у банка, как в пределах предоставленного кредита, так и без открытия кредита, предваряющего выдачу ссуды. Поэтому, например, в ст. 24 разд. IV в перечне дозволяемых банку операций открытие кредитов и производство ссуд определены как институты, отличные друг от друга. В то же время в ст. 134 разд. IV речь идет об открываемых банком кредитах на основаниях специального текущего счета под обеспечение, принимаемое по ссудам, а в ст. 137 разд. IV установлено: «К кредитам по специальным текущим счетам применяются постановления Устава о срочных ссудах», т.е. производство ссуд возможно и без предварительного предоставления кредита, но позаимствования в пределах предоставленных кредитов тоже суть ссудные операции.

То, что упомянутые ссудные операции по кредитам в форме специального текущего счета производятся именно в виде платежей кредиторам заемщиков, можно видеть из ст. 136 разд. IV Устава кредитного, определяющей, что «заемщик распоряжается открытыми кредитами посредством приказов или чеков», т.е. выставляя на предоставивший кредит банк платежные документы.

Возможность получения банковских ссуд без предварительного открытия кредитов более очевидно следует из правил производства ссудных операций, утверждаемых министром финансов Российской империи в качестве приложений к Уставу кредитному. В тех правилах, которыми регламентируется кредитование для снабжения организаций оборотными средствами, т.е. денежными средствами для производственных и коммерческих операций, отмеченных множественностью платежей, речь идет о ссудах в виде платежей в пределах предоставленных кредитов со специальных текущих счетов*. В правилах, регламентирующих ссудные операции в виде одноразовых долгосрочных займов, например под покупку земли, речь идет о срочных банковских ссудах вне предоставления кредитов**.

* См., например, п. 25, 26 Правил для выдачи учрежденiями Государственнаго банка ссудъ подъ соло-векселя на снабженie ссльскаго хозяйства оборотными средствами, утв. министромъ финансовъ 19 iюля 1897 года, или п. 20 Правил выдачи изъ Государственнаго банка ссудъ подъ соло-векселя на снабженiе оборотными средствами фабрично-заводских предпрiятiй, утв. министромъ финансовъ 17 августа 1894 года // Ю.В. Александровскiй. Уставъ кредитный, комментированный законодательными мотивами, разъясненiями Правительствующаго сената, правилами, инструкцiями и другими распоряжeнiями, последовавшими в порядке управленiя. Вып. 1. СПб.: Юридическое издательство «Законъ и право» при типографiи «Энергiя», 1914. С. 480, 502.

** См., например, Правила для выдачи ссудъ подъ хлебъ и другiе земледельческiе продукты, утв. министромъ финансовъ 1 iюня 1894 г., или Правила для выдачи ссудъ подъ товары, утв. министромъ финансовъ 22 декабря 1894 г. // Там же. С. 494, 534.

Из норм Устава кредитного можно сделать более интересный вывод о том, что понятие «банковская ссуда» не связано с определенными, отличными от всех остальных видами заемных обязательств с участием кредитных организаций в качестве управомоченных лиц. В ст. 44 разд. XI говорится о «кредите, которым может пользоваться каждое лицо как по учету векселей, так и по ссудам». В «Уложении о наказаниях» Н.С. Таганцева издания 1913 г. в комментариях к ст. 1155 Уложения о наказаниях уголовных и исправительных 1885 г., со ссылкой на Устав кредитный и прецедентное решение Уголовного кассационного департамента Правительствующего сената речь идет о преступлениях, связанных с учетом векселей по специальным текущим счетам, что также рассматривается как разновидность банковских ссуд*. Это значит, что под банковскими ссудами определяются операции, в которых банк за счет открытого заемщику кредита в форме специального текущего счета до востребования учитывает векселя заемщика. Векселями последний оформляет свои заемные обязательства по отношению к банку. Исходя из всего этого можно говорить о том, что под «банковской ссудой» понимаются все действия по приобретению кредитной организацией прав требования по заемным денежным обязательствам, причем не важно, в каком именно юридическом качестве, т.е. под банковской ссудой подразумевается сделка, связанная с выдачей банком денежных средств, в частности, в пределах предоставленного им кредита. Это не юридическая форма, в которую воплощается заемное обязательство по отношению к банку. Оно может быть удостоверено, например, особой долговой распиской – срочным обязательством, а может быть оформлено, например, векселем. Долговая расписка составляется для подтверждения обязательств условных, и поэтому в ее содержании указано, на каком основании получены деньги. Там и идет речь о ссудах, полученных заемщиком (см. Приложение 9.1). Когда речь заходит о заемных обязательствах перед банками, оформляемых векселями, говорить о банковских ссудах можно только до того момента, как заемщик выдает вексель на банк-кредитор против полученных денежных средств. Ввиду особых свойств вексельных обязательств то, что заемщик получил денежные средства в соответствии с условиями кредитного договора, имеет юридическую значимость лишь до того момента, пока заемщик не выдал банку вексель. Вексельное обязательство безусловно. После его выдачи все условия кредитного договора и банковской ссуды теряют силу (ст. 815 ГК РФ). Из-за этого операции кредитных организаций с векселями будут рассмотрены отдельно от ссудных операций в следующей части.

* Уложение о наказанiях уголовныхъ и исправительныхъ 1885 года. Издано Н.С. Таганцевымъ. Изданiе семнадцатое, пересмотренное и дополненное. СПб.: Типографiя М. Меркушева, 1913. С. 721.

Возможны более интересные формы отчуждения кредитными организациями денежных средств в пользу своих клиентов на заемной основе в пределах предоставленных кредитов, например, когда банк за счет открытого кредита переводит покрытие по аккредитиву (п. 2 ст. 867 ГК РФ) или когда банк допускает перевод на себя долга, акцептуя в пределах предоставленного кредита переводные векселя, выставленные на него заемщиком. В этом случае ссуда производится путем приобретения банком прав требования к заемщику по денежному обязательству на срочной и возвратной основе в качестве встречного предоставления (ст. 423 ГК РФ) за переведенный на банк долг. Это значит, что заемщик должен оплатить банку перевод на него долга, но с отсрочкой платежа.

Понятие «банковская ссуда» не только является одним из наиболее исторически традиционных и неотъемлемых понятий русского банковского нрава, но и позволяет упростить конструкции банковских обязательств. Оно включает все сделки, связанные с отчуждением кредитными организациями денежных средств в пользу своих клиентов в пределах предоставленных кредитов на заемной основе.

Таким образом, можно обоснованно утверждать:

во-первых, то, что институт банковского кредита первоначально возник именно для обозначения количественного предела предварительного обязательства кредитной организации выдавать займы в виде платежей за заемщика;

во-вторых, то, что все позаимствования у кредитных организаций в различных правовых формах в пределах предоставленных ими кредитов получили название «банковские ссуды».

Между тем, в настоящее время появляются рекомендации некоторых государственных органов о целенаправленном исключении понятия «ссуда» применительно к банковской деятельности при разработке подзаконных нормативных актов – исключении в связи с тем, что точно так же в Особенной части Гражданского кодекса РФ называется институт передачи в безвозмездное пользование*. Исходя из такого отношения к терминологической «чистоте рядов», непонятно, как быть, например, с не менее специфическим, чем «ссуда», термином «вклад», если он помимо банковских отношений применяется еще и для обозначения сделок по взносу в уставный капитал юридических лиц (см. ст. 70, 82, 113 ГК РФ). Тем не менее в этом случае законодатель проявил уважение к традициям русского банковского права и в гражданско-правовой терминологии понятие «банковского вклада» все же узаконил. Принимая это во внимание, представляется, что было бы не менее логичным и правильным в современном российском банковском праве узаконить и понятие «банковская ссуда», тем более что традиция проявила себя как весьма устойчивая. С 1 марта 1996 г., когда вместе с третьим разделом Гражданского кодекса РСФСР 1964 г. прекратила свое действие его ст. 393 и понятие банковской ссуды исчезло из гражданского права России, до 1 марта 1998 г. понятие «ссуда» применительно к деятельности кредитных организаций упоминается в 88 актах Высшего Арбитражного Суда РФ, т.е. в каждом четвертом акте, в котором речь шла о банковских кредитах.

* См., например, п. 4. письма Департамента налоговых реформ Минфина РФ от 12.05.97 г. № 04-07-03 (официально не публиковалось).

При таком смятении в рядах законотворцев относительно банковской правовой терминологии стоит ли удивляться, что целый ряд важных понятий банковского права возник под влиянием обычаев делового оборота. За 5-6 лет их сформировали, возвращаясь из краткосрочных зарубежных стажировок, деятельные выпускники экономических и торговых факультетов. Зная английский язык ненамного лучше, чем законы, к которым они имели отношение, лишь обругивая «нерыночность отечественного законодательства», терминологию они, очевидно, подбирали из соображений экзотичности наименований с целью внушать впоследствии «несведущим» соотечественникам почтительный страх перед своей «ученостью». Именно оттуда вместе со всякими «трастами» и «бондами» в российское право «въехал» такой термин, как «кредитная линия», каковым принялись обозначать пределы, до которых банки предоставляли возможность своим клиентам занимать у них деньги. Появились договоры и соглашения «о кредитной линии», которые не только попали в англо-русские финансовые и банковские словари, спешно изданные на волне экономической конъюнктуры, но и стали фигурировать в актах Центрального банка РФ* и даже в постановлениях (к счастью, в немногих) Высшего Арбитражного Суда РФ**. Между тем понятием «line» в английском языке в словосочетаниях специальных терминов принято обозначать максимальный предел, или допустимую величину. Если же вести речь об английской терминологии банковского права и обратиться к авторитетным англо-русским словарям, то можно вполне четко уяснить следующее. Оксфордский толковый словарь*** определяет понятие «credit» как сумму денег, на которую коммерсант позволяет своему клиенту приобрести товар, не требуя немедленной оплаты, а также как способность приобретать товары на деньги, занятые у финансовых компаний и банков. Заемное денежное обязательство перед банком и Оксфордский толковый словарь, и знаменитый еще с 60-х годов отечественный Англо-русский юридический словарь С.Н. Андриянова и А.С. Никифорова**** определяют как «bank loan» – заем у банка, банковская ссуда. Что же касается такого любимого нынешним поколением доморощенных банковских деятелей понятия, как «credit line», то названный Англо-русский юридический словарь прямо определяет его, как максимальную сумму кредита, а Оксфордский толковый словарь – как размер кредита, который может получить заемщик в соответствии с изначальным кредитным соглашением, а также как возможность занимать деньги в течение определенного срока и в пределах определенной суммы, т.е. в английском языке сами по себе юридический институт кредита и количественная характеристика кредитного обязательства (предел предоставленного кредита) обозначаются разными, хотя и взаимосвязанными, терминами «credit» и «credit line».

* См. указание ЦБ РФ от 24.10.97 г. № 7-У «О порядке составления и представления отчетности кредитными организациями в Центральный банк Российской Федерации» // Вестник Банка России. 1997. № 75; разъяснение ЦБ РФ от 25.11.97 г. // Вестник Банка России. 1997. № 77.

** См. постановление Президиума Высшего Арбитражного Суда РФ от 16.09.97 г. № 2989/97 // Всстник Высшего Арбитражного Суда Российской Федерации. 1998. № 1; постановление Президиума Высшего Арбитражного Суда РФ от 17.06.97 г. № 3376/96 // Вестник Высшего Арбитражного Суда Российской Федерации. 1997. № 10.

*** Финансы: Оксфордский толковый словарь: Англо-русский. М: Весь Мир, 1977.

**** Англо-русский юридический словарь. 2-е изд., стереотип. / Сост. С.Н. Андриянов, А.С. Берсон, А.С. Никифоров. М.: РУССО, 1998.

Кредитное правоотношение в части отчуждения банком на срочной и возвратной основе в пользу клиента позаимствованных им денежных средств во всем аналогично правоотношению банковского счета. Это наиболее существенное обстоятельство, определяющее кредитное правоотношение в системе банковского права, т.е. кредит – это правовой институт, реализация которого дает возможность совершать расчеты и исполнять денежные обязательства.

Поэтому все, что было сказано в этой части о разновидностях расчетных правоотношений, в полной мере можно отнести не только к расчетам, но и к кредитам. Именно это определяет понимание сущности банковского кредитования.

Однако кредитные правоотношения в отличие от отношений банковского счета, если говорить об их практических разновидностях, являются еще более сложными. После платежа с расчетного счета не возникает никаких правовых последствий, кроме того, что обязательство банка перед клиентом в пределах остатка уменьшилось на сумму платежа. После платежа со ссудного счета клиент становится должен уплаченную сумму кредитной организации как заемщик. Их отношения на основании произведенных платежей переходят в новое качество. Поэтому помимо формы требований и порядка исполнения разновидности банковских кредитов определяются рядом существенных условий, связанных с последующими заемными обязательствами. Эти условия в значительной степени формируют содержание правоотношений, и именно их сочетания образуют традиционные формы кредитных операций в банках.

В правоотношении банковского счета взаимодействие сторон, направляемое их взаимной волей, сводится лишь к выставлению клиентом на банк платежных документов. Во всем ином эти отношения всецело регламентируются нормами закона и административными банковскими правилами. Выставление платежных документов – это создание оснований банковских правоотношений, количественно определяющих обязательство. На содержание правоотношений, т.е. на свои субъективные права и обязанности, стороны никакого влияния не оказывают. Заемная составляющая в обязательстве банковского счета хотя и присутствует – банк получает денежные средства на счете в пределах остатка в свое распоряжение на срочной и возвратной основе, – но условия этого позаимствования стороны не имеют возможности установить по своей воле. Кредитная организация в соответствии с банковскими правилами получает платеж по поручению владельца счета. До тех пор пока от владельца счета не поступит поручение совершить платеж за счет полученных средств, последние, будучи обезличенными, удерживаются банком в составе таких же денежных средств, полученных им по поручениям прочих клиентов. Заемные отношения хотя и возникают по воле сторон, но не являются материальной целью (causa) обязательства (см. ч. V). Поэтому единственным существенным условием договора банковского счета, которое стороны устанавливают по своему усмотрению и согласие по которому они должны достигнуть для заключения договора (ст. 432 ГК РФ), является форма, в которой владелец счета будет выставлять на банк платежные документы. Именно этот критерий и был единственным, определяющим практические разновидности расчетных правоотношений. Он никак не изменял их содержание, а только создавал разнообразие в их основаниях (ч. VIII).

В правоотношении банковского счета обязанным лицом всегда и на всех этапах является банк. Обязательство банка количественно определяется остатком на счете по его воле, но это воля исполнителя, а не лица, устанавливающего условия обязательства. Исполняющему банку приходят деньги для клиента. Величину приходящих сумм он заранее не знает. Все его участие как стороны в обязательстве сводится к подтверждению готовности и принятию того, что пришло.

В кредитном правоотношении первоначальное обязательство кредитующего банка количественно определяется усмотрением сторон, заключающих договор. Именно от кредитующего банка в итоге зависит, каковы будут пределы предоставленного кредита, в которых банк соглашается исполнять требования клиента по платежам третьим лицам, т.е. кредитные правоотношения количественно определяются в виде конкретных величин при непосредственном участии кредитующего банка. Отсюда первое существенное условие кредитного договора – пределы предоставленного кредита.

Кредитующий банк устанавливает также условия, при которых он может прекратить предоставление денежных средств и потребовать досрочного возвращения уже состоявшихся позаимствований. Это уже упоминавшееся условие clausula rebus sic stantibus, то, из-за которого денежное обязательство кредитующего банка перед клиентом в пределах предоставленного кредита не является безусловным. Таких условий может быть множество. Их совокупность составляет второе существенное условие кредитного договора.

В правоотношениях банковского счета банк совершает платеж от своего имени, но за счет клиента (см. ч. VIII), т.е. он платит за счет собственных средств, а затем удерживает с клиента уплаченную сумму, уменьшая остаток на его счете. И тот и другой платежи происходят немедленно, вслед за получением исполняющим банком платежного поручения клиента. Удержание исполняющим банком от владельца счета денежных средств на сумму произведенного платежа – это получение банком возмещения, расчет клиента с ним за конкретную, определенную законом услугу. Это действие также регламентировано законом и банковскими правилами. Привнести в него что-то свое стороны не могут. Таковы определенные законом условия обязательства банковского счета.

В кредитном правоотношении кредитующий банк, совершая по требованиям клиента платежи за него в пределах предоставленного кредита, не получает за это с клиента возмещения тотчас же, а по сути допускает отсрочку. Таким образом возникают заемные обязательства клиента, или обязательства по банковским ссудам.

Особо отметим то, что отсутствие непосредственной передачи заемных средств от кредитующего банка заемщику ни в коей мере не лишает данные отношения качества займа. Еще античные римские юристы (Ульпиан, Нерва) установили правило о том, что «помимо непосредственной передачи заменимых вещей в собственность заем может быть установлен и другими способами, если они приводят к тому же результату»*. Это положение в полной мере воплощалось и в русском гражданском праве, в частности в отношениях купли-продажи в кредит**. В ст. 2017 Свода законов гражданских было установлено, что заемные письма, выданные вместо наличного платежа за работу, услуги или товары, не могут быть признаны безденежными***. Г.Ф. IIIершеневич в своем «Учебнике русского гражданского права» ссылается на решение Гражданского кассационного департамента Правительствующего сената от 1875 г. № 473, которое фактически установило возможность займа, т.е. обязанности возвратить то, что никогда не было получено****. В нынешнем Гражданском кодексе РФ это положение фактически закреплено в ст. 488 и 822.

* Римское частное право: Учебник / Под ред. проф. И.Б. Новицкого и проф. И.С. Перетерского. С. 395.

** Мейер Д.И. Русское гражданское право: В 2 ч. Ч. 2. (по исправленному и дополненному 8-му изд.) С. 238.

*** Сводъ законовъ Россiйской имперiи. Томъ десятый. Часть I. Сводъ законовъ гражданскихъ. Петроградъ: Государственная типографiя, 1914.

**** Шершеневич Г.Ф. Учебник русского гражданского права (по изданию 1907 г.). С. 331.

Итак, в кредитном правоотношении стороны сами и по своей воле устанавливают условия расчетов клиента с банком, допуская, в частности, отсроченное исполнение и определяя, таким образом, условия заимствования в пределах предоставленного кредита.

Кроме того, кредитующий банк, действуя от своего имени, но за счет клиента, может не совершать тотчас же того самого действия, за которое ему платит клиент (с отсрочкой платежа или без – неважно). Вернее, какое-то действие он совершит, но это не обязательно будет немедленный платеж. Например, после получения от клиента соответствующего требования кредитующий банк может допустить перевод на себя клиентского долга, исполнение по которому, т.е. платеж, должно состояться позднее. Можно сказать, что кредитные правоотношения – это заем у кредитующего банка в пределах предоставленного им кредита в виде отсрочки уплаты возмещения за некое действие банка в отношении клиента. Это действие кредитующего банка клиент получает против своего платежа в качестве встречного предоставления, и это действие может быть очень разнообразным. Мало ли за что платят с отсрочкой? Трактирщики кредитовали своих клиентов, допуская отсрочку за выпитое, бакалейщики, отпуская товар, записывают на счет своим постоянным покупателям, автозаправочные станции по кредитным платежным карточкам заправляют автомобили горючим. Банки не торгуют выпивкой или бензином. Они совершают платежи и выступают посредниками в исполнении денежных обязательств. Это те имущественные блага, которые они предоставляют своим клиентам за денежное возмещение с отсрочкой под проценты. Немедленный платеж банка за клиента-заемщика – это самое простое из них. Однако такое имущественное предоставление банком своему клиенту-заемщику может быть и очень сложным – вроде перечисления покрытия по аккредитиву, оплаты чека или акцептования переводных векселей, которые заемщик, выдавая их третьим лицам, выставляет на банк. Как говорил М.М. Агарков, «передать клиенту деньги в ссуду, приобрести у него вексель либо другое обязательство или принять ответственность перед третьим лицом...»*. Из этого следует необычный вывод.

* Агарков М.М. Основы банковского права: Курс лекций. 2-е изд. С. 81.

Банковский кредит по своей экономической и правовой природе ничем не отличается от кредитов товарных, когда предоставляющее их лицо допускает отсрочку платежа за оказанные услуги и в возмещение издержек. Отличие состоит только в том, что кредитные организации оказывают услуги по проведению и получению безналичных платежей и обслуживанию оборотных платежных документов.

Эти действия по требованию своих клиентов банк совершает от своего имени, но за их счет. Если это не немедленный платеж, а более сложное действие, которое от своего имени банк совершает в интересах клиента, то он должен выполнить определенные условия. Эти условия могут быть необычными, и их может быть много. Их совокупность составляет третье существенное условие кредитного обязательства – определение юридического качества и порядка совершения действия, которое по требованию клиента и за его счет кредитующий банк должен произвести от своего имени и совершение которого является основанием возникновения заемных обязательств клиента перед банком.

Четвертое существенное условие кредитного договора связано с формой требования клиента на выдачу банковской ссуды в пределах предоставленного кредита. Если все требования к обслуживающему банку в пределах правоотношения банковского счета и способы их оформления унифицированы банковскими правилами, то в кредитном правоотношении ничего подобного нет. Требование на выдачу банковской ссуды в пределах предоставленного кредита является одновременно основанием заемного обязательства в различных формах. Отсюда способы и формы предъявления таких требований и принятия их кредитующими банками к исполнению также должны быть установлены в качестве существенных условий в кредитных договорах.

Можно ли обойтись без их отдельного оформления?

Известно, что в современной российской банковской практике кредитные организации часто ограничиваются заключением только одного кредитного договора, считая это достаточным основанием для выдачи денежных средств и предъявления впоследствии требований об их возвращении. Между тем согласно п. 1 ст. 819 ГК РФ кредитный договор является консенсуальным, т.е. он может действовать и в то время, когда денежные средства по нему заемщику еще не выданы. Значит, сам факт произведенного позаимствования в пределах кредитного правоотношения одним кредитным договором доказываться не может. Выписка по ссудному счету, которую по сложившейся практике принято предъявлять в суде, также не может выступать доказательством, подтверждающим заемное обязательство хотя бы количественно. Она составлена в одностороннем порядке кредитующим банком, заверена его печатью, подписана его главным бухгалтером. Однако согласно и. 2 ст. 819 ГК РФ к кредитному договору применяются правила о займе, а основанием заемного обязательства перед банком может являться только двусторонняя сделка. Справка, составленная в бухгалтерии заимодавца, не может рассматриваться как документ, подтверждающий ее.

Проведение аналогии с остатком на банковском счете некорректно ввиду противоречия содержаний институтов ссудного и банковского счетов по существу (п. 1 ст. 6 ГК РФ). Бухгалтерская информация об остатке на банковском счете подтверждается клиентом в виде его пассивного невозражения по полученной выписке по счету. Отказываясь от своего права оспорить выписку, воздерживаясь от действия, он тем самым проявляет волю на совершение сделки, оформлением которой является запись в бухгалтерском учетном регистре банка (п. 1 ст. 307 ГК РФ). Именно поэтому основанию заемного обязательства банка в расчетных правоотношениях придается законный двусторонний характер, а банковский счет из бухгалтерского учетного регистра превращается в гражданско-правовой институт. Выписки по ссудному счету заемщику не направляются, и дебетовый остаток на нем, количественно обозначающий в бухгалтерском учете права требования банка по отношению к заемщику, не подтверждается. Как указано в определении Кассационной коллегии Верховного Суда РФ от 17 августа 1999 г. № КАС 99-199*, «ссудный счет является балансовым счетом банка, а не банковским счетом заемщика и служит для отражения задолженности по ссуде».

* Определение Кассационной коллегии Верховного Суда РФ от 17.08.99 г. № КАС 99-199 (официально опубликовано не было). Текст определения представлен на сервере федерального Компьютерного центра фондовых и товарных информационных технологий Мингосимущества РФ (ФТ-центр) в Internet (www.db.ftcenter.ru).

Согласно п. 2 ст. 808 ГК РФ подтверждением заемного обязательства выступает специальный письменный документ, удостоверяющий передачу денежных средств. На основании п. 2 ст. 819 ГК РФ можно заключить, что подобные документы должны оформляться заемщиком, удостоверяя произведенные позаимствования и в рамках отношений банковского кредита, помимо кредитного договора. Если допустить ситуацию, когда против кредитного договора и выписок в ответ на заявленное в суде требование банка о взыскании невозвращенной суммы по кредитному договору представитель заемщика заявит, что это не доказывает факта получения денежных средств, то без указанных документов судебная защита интересов банка представляется проблематичной. Из этого следует, что порядок оформления и направления в банк требований на выдачу банковских ссуд, одновременно подтверждающих заемные обязательства клиента перед банком в кредитных правоотношениях, является существенным условием кредитного договора.

Пятым существенным условием кредитного договора является условие (или условия) исполнения заемщиком обязательства по возвращению позаимствованных у банка денежных средств (условие заемного обязательства клиента перед кредитующим банком).

Таким образом, можно выделить пять обязательных существенных условий любого договора о предоставлении кредита, по которым стороны должны достигнуть соглашения для его заключения (ст. 432 ГК РФ):

– пределы предоставленного кредита, в которых допускаются заимствования;

– отменительное условие clausula rebus sic stantibus, позволяющее кредитующему банку отказаться от дальнейшей выдачи банковских ссуд и потребовать досрочного возвращения уже состоявшихся займов;

– определение юридического качества и порядка совершения действия, которое по требованию клиента и за его счет кредитующий банк должен произвести от своего имени и совершение которого является основанием возникновения заемных обязательств клиента перед банком (в распоряжении клиента появляются денежные средства, полученные от банка на условиях срочности и возвратности);

– форма требований заемщика о совершении кредитующим банком от своего имени, но за счет клиента юридических действий, которые одновременно являются документами, удостоверяющими передачу в распоряжение заемщика денежных средств и подтверждающими заемное обязательство в рамках обязательства кредитного (п. 2 ст. 808 ГК РФ);

– условие заемного обязательства клиента перед кредитующим банком, т.е. условие исполнения по банковским ссудам.

Рассмотрим последовательно каждое из перечисленных выше условий.

1. Пределы предоставленного кредита – это существенное условие, количественно определяющее обязательство. Самый простой способ его установления – это простое определение суммы предоставленного кредита. Более сложные варианты могут предусматривать установление пределов предоставленного кредита в зависимости от иных юридических фактов, например суммы средневзвешенных ежемесячных остатков по счетам заемщика в кредитующем банке или определенный процент от суммы оборотов по счетам (кредитовых поступлений) за отчетный период. Логика такого условия проста. В результате операций заемщика (включая размещенные им в банке вклады и иные финансовые вложения) в банке постоянно присутствует неснижаемый остаток. Кредитование клиента банк осуществляет отчасти за счет его же собственных денежных средств. В условиях российского законодательства часто можно встретить ситуацию, когда организации, связанные взаимным преобладающим участием в уставном капитале или в исполнительных органах управления, выдают друг другу займы. Часто такие сделки по различным соображениям осуществляются опосредованно, т.е. через банки (налоговые издержки, нежелание демонстрировать взаимосвязь, например, с организацией-нерезидентом и др.). В этом случае заимодавец размещает финансовое вложение в банке, а последний за счет вложенных средств кредитует другую организацию, фактически получающую заем от первой.

Наиболее часто встречается ситуация, когда устанавливается возможность получения банковской ссуды в пределах предоставленного кредита лишь в той его части, в которой кредитующему банку заемщиком предоставлено обеспечение его заемных обязательств. В этом случае оно передается до того, как оформляется обеспечиваемая сделка. Произвольные позаимствования в пределах предоставленного кредита, суммы которых предварительно неизвестны получающему кредит заемщику, естественно, не могут привязываться к одновременному, часто длительному оформлению обеспечения на соответствующие суммы. Оно предоставляется и оформляется сразу в определенном количестве, а затем уже по мере необходимости возникают заемные обязательства, которые охватываются ранее состоявшимся обеспечением, т.е. речь идет об обеспечении обязательств, которые возникнут в будущем (см. ст. 361 ГК РФ, п. 3 ст. 4 Закона РФ «О залоге»*). Это более сложный вариант установления предела предоставленного кредита в качестве условия. Собственно, здесь помимо самого предела предоставленного кредита в качестве условия и дополнительного основания выдачи банковских ссуд устанавливается факт предоставления заемщиком залога или поручительства. Возможность введения подобных условий подтверждается прецедентным постановлением Президиума Высшего Арбитражного Суда РФ от 1 апреля 1997 г. № 4684/96*, в котором прямо указано, что неисполнение заемщиком условий кредитного договора о предварительном оформлении залоговых обязательств, обеспечивающих возвратность выданных ссуд, является основанием для невыдачи банковской ссуды кредитующим банком.

* Закон Российской Федерации от 29.05.92 г. «О залоге» // Российская газета. 1992. 6 июня.

* Постановление Президиума Высшего Арбитражного Суда РФ от 1.04.97г. № 4684/96 // Вестник Высшего Арбитражного Суда РФ. 1997. № 7.

2. Clausula rebus sic stantibus является отменительным условием кредитных обязательств заимодавцев. В соответствии с ним кредитующий банк вправе отказаться от выдачи очередной банковской ссуды в пределах предоставленного кредита, а также вправе потребовать досрочного возвращения позаимствованных ранее денежных средств в том случае, если состоятся определенные юридические факты. Таковые факты можно разделить на три группы:

– ухудшение платежеспособности заемщика (см. ст. 821 ГК РФ);

– несовершение заемщиком действий, обязательное совершение которых обусловлено договором о предоставлении кредита. В английском и американском банковском праве такие условия называются affirmative covenants, т.е. условия о совершении определенных действий;

– совершение заемщиком действий, запрещенных договором о предоставлении кредита. В английском и американском банковском праве – negative covenants, т.е. условия о воздержании от каких-либо действий.

Рассмотрим последовательно все три группы фактов.

Ухудшение платежеспособности заемщика – самое сложное из всех условий. Особая его примечательность состоит в том, что банк определяет ухудшение платежеспособности в качестве юридического факта в одностороннем порядке, причем определяет зачастую в перспективе. В зависимости от этого банк также фактически в одностороннем порядке устанавливает необходимость исполнения своего обязательства по отношению к заемщику и необходимость изменения условий обязательства заемщика по отношению к себе – досрочного возвращения позаимствованных средств. Можно сказать, что применительно к кредитным обязательствам допускается возможность самозащиты банком своих гражданских прав (ст. 12 ГК РФ) после установления им в качестве юридического факта не чего-нибудь, а фактической неплатежеспособности заемщика. Такой факт может быть установлен судом (ст. 65 ГК РФ).

Может ли быть установлена неплатежеспособность одной из сторон обязательства помимо суда?

Возможность установления «факта прекращения платежей» помимо суда стороной обязательства допускается, в частности, в вексельном праве (ст. 43 Единообразного закона о переводном и простом векселе*). Очевидным и достаточным признаком перспективы невозвращения является признание заемщика несостоятельным или банкротом. Однако применительно к кредитным правоотношениям этого недостаточно. Несостоятельность – это особый институт гражданского права, совокупность юридически значимых признаков, определяющих специальный правосубъектный статус лица (см. Федеральный закон «О несостоятельности (банкротстве)»**. Невозвращение в срок – это понятие более широкое хотя бы потому, что, после того как состоялся факт невозвращения в срок, должно пройти три месяца для того, чтобы обратиться в суд и после выполнения всех предписанных законом процедур установить факт несостоятельности (ст. 29 Федерального закона «О несостоятельности (банкротстве)»).

* Единообразный закон о переводном и простом векселе, принятый в качестве приложения к Женевской конвенции от 7.06.30 г. № 358 // Собрание законодательства СССР. 1937. Отд. II. № 18. Ст. 108.

** Федеральный закон от 8.01.98 г. № 6-ФЗ «О несостоятельности (банкротстве)»/ /Собрание законодательства Российской Федерации. 1998. № 2. Ст. 222.

Действующее гражданское законодательство, видимо, в целях недопущения злоупотребления гражданскими правами устанавливает жесткие требования к тем самым юридически значимым признакам, при наличии которых будущий заимодавец вправе отказать в дальнейшем кредите. Признаки эти должны «очевидно свидетельствовать» о том, что предоставленная заемщику сумма в должные сроки не будет возвращена (см. п. 1 ст. 821 ГК РФ). Как и все прочие установления действующего Гражданского кодекса РФ по расчетам и кредиту, данное положение удачным признать нельзя. Любому понятно, что коммерческие организации в одночасье не разоряются и очевидным образом, т.е. сразу и наверняка, перспективы предстоящего исполнения установить невозможно. Это не дождь на улице. Анализ финансового положения предприятий – специальная дисциплина, которая преподается не один день. В то же время, например, несовершение подряд даже нескольких платежей отнюдь не свидетельствует об ухудшении платежеспособности. Мало ли какая конфликтная ситуация может возникнуть между заемщиком и его кредиторами? Возможны очень интересные случаи целенаправленного неисполнения заемных обязательств перед банками организациями, которые вполне состоятельны. Например, во время знаменитого банковского кризиса в России в 1998 г. многие заемщики специально не исполняли своих обязательств по возвращению заемных средств перед неплатежеспособными кредитными организациями. Для них существенно выгоднее было приобретать на вторичном рынке со значительными ценовыми скидками права требования к этим банкам у их кредиторов, не надеявшихся на удовлетворение, и прекращать свои заемные обязательства посредством зачета встречных требований. В связи с этим прекращение платежей назвать очевидным признаком будущего неисполнения обязательства никак нельзя, а какие-либо иные «очевидно свидетельствующие» об этом признаки помимо решения суда о банкротстве заемщика вообще трудно придумать.

Гражданский кодекс РСФСР 1922 г. содержал более удачную формулировку. В его ст. 219 было установлено, что обязавшееся лицо вправе требовать расторжения договора, если «впоследствии имущественное положение контрагента значительно ухудшится, в частности, если он будет признан несостоятельным или приостановит платежи». Доказать «очевидность будущего невозвращения» намного сложнее, чем установить «ухудшение имущественного положения», простые признаки которого могут быть определены сторонами в договоре. Если на счетах и в кассе нет денег, а долги увеличились, то любому человеку понятно, что дела ухудшаются. Остается только установить количественные пределы.

«Ухудшение имущественного положения» – удачный термин, который достаточно точно определяет ситуацию с точки зрения «буквального значения слов и выражений», содержащихся в договоре (ст. 431 ГК РФ). Вместе с тем он позволяет кредитующему банку при использовании его в кредитных договорах избежать судебного преследования на основании ст. 821 ГК РФ со стороны отвергнутых им заемщиков, платежеспособность которых ухудшается. Они бы, возможно, и хотели рискнуть, поправить свое пошатнувшееся положение за счет получения банковской ссуды, но банк отнюдь не обязан принимать участие в этом риске и не должен бояться, что его принудят к этому но формальным основаниям через суд. Кроме того, под «ухудшением имущественного положения» можно понимать и ситуацию, когда заемщик еще вполне платежеспособен, но платежеспособность его ухудшается.

Установление в договоре о предоставлении кредита признаков ухудшения имущественного положения в качестве отменительного условия clausula rebus sic stantibus требует особого отношения к их юридической значимости в качестве юридических фактов. Отказ банка в дальнейшем кредите, как ранее уже было сказано, может быть сопряжен для заемщика с значительными имущественными издержками. Институт кредитования возник именно с целью недопущения банковского произвола на этот счет и для обеспечения возможности связывать кредитные организации соответствующими предварительными обязательствами.

Четкое и недвусмысленное установление кредитующими банками ухудшения имущественного положения заемщика в качестве юридического факта производится с помощью различных, специально разработанных банковских методик количественной оценки платежеспособности предприятий. Эти методики основаны на использовании содержания документированной информации, потребителями которой выступают, как правило, органы государственного надзора и контроля, т.е. бухгалтерской и налоговой отчетности. Иногда банками практикуется установление специальных отчетных форм помимо официальных, например в соответствии с международными стандартами IAS или американскими стандартами GAAP. Однако формы отчетности, установленные нормативно, имеют то преимущество, что в случае их фальсификации банк может выступить инициатором возбуждения уголовного дела по ст. 159, 199, 327 УК РФ (ст. 108-110 УПК РСФСР). Это является дополнительным способом воздействия на недобросовестных должников.

Перечень соответствующих форм бухгалтерской отчетности организаций определен в п. 30 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина РФ «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» от 29 июля 1998 г. № 34н*. Сами формы в том виде, в котором они вошли в Общероссийский классификатор управленческой документации ОК 011-93, установлены приказом Минфина РФ «О формах бухгалтерской отчетности организаций» от 13 января 2000 г. № 4н**. Для целей анализа имущественного положения заемщика используются главным образом три формы: форма № 1 «Бухгалтерский баланс» (код формы 0710001 Общероссийского классификатора управленческой документации ОК 011-93), форма № 2 «Отчет о прибылях и убытках» (код формы 0710002 Общероссийского классификатора управленческой документации ОК 011-93) и форма № 4 «Отчет о движении денежных средств» (код формы 0710004 Общероссийского классификатора управленческой документации ОК 011-93). Отдельные данные, составляющие содержание указанных выше форм бухгалтерской и налоговой отчетности, используются для расчета специальных коэффициентов, которые позволяют с качественной и количественной точек зрения оценить в перспективе состояние имущества и обязательств предприятия. Точно такая же методология, кстати, используется и для расчета обязательных экономических нормативов, которые Центральный банк РФ устанавливает для коммерческих банков, осуществляя банковское регулирование и банковский надзор (ст. 61 Федерального закона «О Центральном банке Российской Федерации (Банке России))».

* Приказ Минфина РФ от 29.07.98 г. № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» // Бюллетень нормативных актов федеральных органов исполнительной власти. 1998. № 23.

** Приказ Минфина РФ от 13.01.2000 г. № 4н «О формах бухгалтерской отчетности организаций» // Финансовая газета. 2000. № 8.

Платежеспособность любого предприятия зависит, прежде всего, от достаточности ликвидного имущества у него в распоряжении по отношению к сумме обязательств. Ликвидным является такое имущество, которое быстро можно превратить в денежные средства без существенной потери стоимости. В случае необходимости совершить платеж и исполнить денежное обязательство заемщик всегда имеет возможность быстро превратить соответствующее количество такого имущества в денежные средства. Основным показателем, позволяющим судить о достаточности ликвидного имущества, является коэффициент текущей ликвидности (Ктекущей ликвидности). Он рассчитывается как отношение суммы принадлежащих заемщику прав требования по денежным обязательствам в рублях и иностранной валюте сроком исполнения не более 1 года за вычетом задолженности учредителей по взносам в уставный капитал к сумме всех обязательств заемщика в рублях и иностранной валюте минус сумма обязательств перед лицами, имеющими права участия в уставном капитале:

Форма № 1 (баланс) за квартал (код 0710001 Общероссийского классификатора управленческой документации ОК 011-93).

Определяется Ктекущей ликвидности в процентах. Наилучший показатель – 100% и более, от 75 до 100% – хорошо, от 50 до 75% – удовлетворительно.

Этот показатель позволяет достаточно адекватно оценить имущественное положение предприятий торговли. Основное имущество у них в распоряжении – товары. Они ликвидны, поскольку в любое время готовы к немедленной продаже. У промышленных предприятий такого или подобного имущества, как правило, в распоряжении имеется недостаточно. Для таких предприятий в общем и неестественно держать крупные остатки на банковских счетах и совершать значительные финансовые вложения в ликвидные ценные бумаги. Основным источником дохода для них является производство и реализация продукции. Именно в него вкладываются денежные средства, т.е. в оборудование, сырье и запасы. Поэтому для промышленных предприятий следует определять другой показатель, а именно коэффициент покрытия (Кпокрытия). Он похож на Ктекущей ликвидности, но рассчитывается как отношение к сумме всех обязательств не только денежных прав требования, принадлежащих заемщику, но и находящегося в его распоряжении имущества в виде товарных запасов, сырья, материалов, т.е. всего того, что пусть не сразу и с потерей стоимости, но все же возможно превратить в деньги:

![]()

Форма № 1 (баланс) за квартал (код 0710001 Общероссийского классификатора управленческой документации ОК 011-93).

Определяется Кпокрытия также в процентах. Наилучший показатель – 174% и более, от 150 до 174% – хорошо, от 100 до 150% – удовлетворительно.

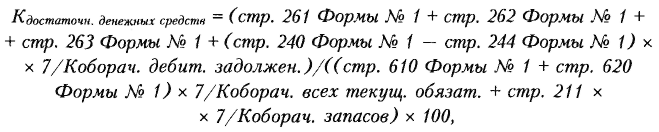

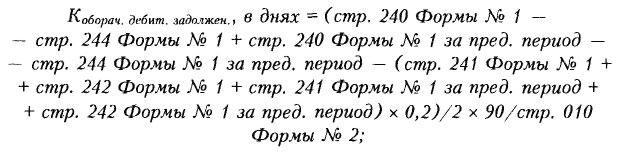

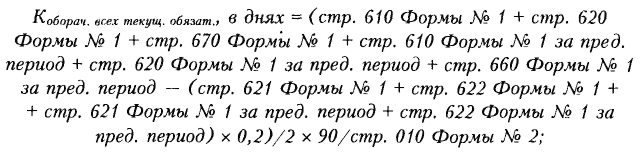

Существует и более сложный показатель, который применяется и для промышленных и торговых предприятий совместно с одним из двух предыдущих коэффициентов, – коэффициент достаточности денежных средств Kдостаточн. денежных средств. В отличие от них он позволяет оценить не фактические, а вероятные, в будущем, получения и отвлечения заемщиком денежных средств исходя из скорости оборачиваемости имущества в виде прав требования по краткосрочным денежным обязательствам и обязательств с коротким сроком исполнения:

где:

![]()

Форма № 1 (баланс) за квартал (код 0710001 Общероссийского классификатора управленческой документации ОК 011-93);

Форма № 2 (Отчет о финансовых результатах и их использовании) за квартал (код 0710002 Общероссийского классификатора управленческой документации ОК 011-93).

К достаточн. денежных средств определяется тоже в процентах. Наилучший показатель – 150% и более, от 100 до 150% – хорошо, от 70 до 100% – удовлетворительно. При этом под оборачиваемостью понимается время, в течение которого предприятие, используя и, как правило, потребляя сразу или постепенно определенное имущество в своем распоряжении, получает имущественные поступления (продукцию), реализация которой является для него основным источником дохода (ст. 136, 218 ГК РФ). Кстати, понятие «оборот», производным от которого является понятие «оборачиваемость», является вполне правовым. Именно обороты по реализации и иному отчуждению имущества представляют собой объект налогообложения налогом на добавленную стоимость.

В хозяйственной деятельности возможны ситуации, когда заемщик внезапно может лишиться значительной части ликвидных активов. Обычно это связано с обязательными платежами в бюджет и внебюджетные фонды. Известно, что в России часто и шумно проводятся публичные кампании по сбору налогов, когда многие предприятия, пугаясь гнева всесильных налоговых ведомств, совершают по указанию последних внезапные дополнительные платежи в бюджет, не совсем понимая почему и соответственно не зная о них заранее. Вполне возможна и ситуация, когда организация также неожиданно поставлена перед необходимостью выплатить значительные суммы своим работникам. Существует специальный показатель, позволяющий оценить минимальный срок, за который предприятие может рассчитаться со своими кредиторами, направив на это все поступающие в его распоряжение денежные средства, – коэффициент напряженности (Кнапряженности). Он вычисляется как отношение суммы заемных обязательств предприятия, его обязательств перед работниками и его обязательств перед бюджетом и внебюджетными фондами к сумме денежных средств, которые предприятие получает в свое распоряжение в качестве платежей от покупателей, потребителей и заказчиков, а также поступающих ему в виде авансов и процентных доходов:

![]()

Форма № 1 (баланс) за квартал (код 0710001 Общероссийского классификатора управленческой документации ОК 011-93);

Форма № 4 (Отчет о движении денежных средств) за квартал (код 0710004 Общероссийского классификатора управленческой документации ОК 011-93).

Кнапряженности определяется, как уже было указано, в днях. Наилучший показатель – до 45 дней, хороший – до 75 дней, удовлетворительный – до 120 дней.

Все указанные показатели рассчитываются на основании содержания бухгалтерской и налоговой отчетности, которая оформляется и представляется поквартально, т.е. с периодичностью 90 дней. В связи с этим расчет коэффициентов обычно производится за 90 дней. Достоверные данные для расчетов с большей периодичностью получить затруднительно.

Разумеется, включать в кредитные договоры или приложения к ним подобные громоздкие расчетные формулы необязательно. Однако по указанным формулам вполне можно составить представление об определенных количественных показателях, зафиксированных в отчетности, изменение которых значимо в наибольшей степени для определения платежеспособности заемщика. Например, существенное уменьшение денежных средств в его распоряжении (стр. 260 Формы № 1 или совокупный дебетовый остаток на балансовых счетах 50-55, 58), а также прав требования по финансовым вложениям (стр. 250 Формы № 1 (в части) или совокупный дебетовый остаток на балансовых субсчетах 58-2 «Долговые ценные бумаги» и 58-3 «Предоставленные займы» и 55-3 «Депозитные счета») окажет существенное негативное влияние на коэффициент текущей ликвидности. Точно такое же влияние окажет и значительное увеличение, например, задолженности перед контрагентами (стр. 620 Формы № 1 (в части) или совокупный кредитовый остаток на балансовых счетах 60 и 76). Отсюда вместо значительных расчетных формул можно просто установить обязательства заемщика в качестве обеспечения возвратности кредитов поддерживать эти показатели хозяйственной деятельности, которые легко проконтролировать, на определенном уровне. При необходимости в суде изменения и значительность этих изменений легко доказываются посредством ссылок на бухгалтерскую отчетность, заверенную налоговыми органами или самим заемщиком. Точно так же и применительно к другим коэффициентам.

Несовершение заемщиком действий, обязательное совершение которых обусловлено договором о предоставлении кредита, – это условие, которое также в большинстве случаев позволяет кредитующему банку своевременно определить ухудшение платежеспособности заемщика. Клиенты обычно совершают с банком единовременно различные сделки, и проведение одних операций вполне может быть обусловлено успешным осуществлением других.

В договоре о предоставлении кредита могут быть предусмотрены следующие вышеупомянутые действия, которые обязан совершить заемщик:

– обязанность заемщика в течение всего срока действия договора по первому требованию кредитующего банка в лице его уполномоченного представителя предоставить в его распоряжение все документы, которые в соответствии с действующим российским законодательством по своему составу и содержанию отнесены к бухгалтерской отчетности заемщика, заверенные государственными налоговыми органами, на последнюю, а также на любую предшествующую отчетные даты по требованию банка. Как уже указывалось выше, перечень таких документов и правила их составления и оформления установлены специальными подзаконными нормативными актами, в частности приказом Минфина РФ «О формах бухгалтерской отчетности организаций» от 13 января 2000 г. № 4н;

– обязанность заемщика в течение всего срока действия договора по первому требованию кредитующего банка в лице его уполномоченного представителя предпринять все зависящие от него действия по предоставлению банку или иному лицу, уполномоченному последним, возможности проведения непосредственно в месте деятельности заемщика проверки, направленной на получение информации о состоянии имущества, обязательств и хозяйственных операций заемщика. В числе прочих указанные возможности должны предусматривать:

а) доступ уполномоченных представителей банка в производственные, складские, административные, а также иные помещения, используемые заемщиком в своей деятельности, соответствующие права пользования которыми отражены в активе его баланса;

б) встречи и переговоры непосредственно с должностными лицами, осуществляющими руководство хозяйственной деятельностью заемщика;

в) доступ ко всей документированной информации заемщика, за исключением той, которая относится к категории с ограниченным доступом, подтвержденной надлежащими нормативными документами (при отсутствии у банка надлежащих нормативных документов, подтверждающих право доступа к указанной информации);

– обязанность заемщика в течение всего срока действия договора о предоставлении кредита незамедлительно уведомить банк о нижеперечисленных обстоятельствах в пределах срока действия договора:

а) неисполнение должниками заемщика в отношении него денежных обязательств, суммы прав требования по каждому из которых количественно превосходят сумму собственных средств заемщика за последний отчетный период. Под суммой собственных средств заемщика понимается общая сумма (балансовая стоимость) его капитала (уставного и добавочного) вместе с суммой резервов, сформированных в соответствии с законодательством и учредительными документами, а также вместе с суммой нераспределенной прибыли, оставшейся в распоряжении заемщика согласно его балансу (форма бланка 0710001 Общероссийского классификатора управленческой документации ОК 011-93);

б) неисполнение заемщиком какого-либо из своих обязательств перед кредиторами;

в) изменение правосубъектного статуса заемщика, определяющее изменения его правомочий по сравнению с имевшимися ранее, а также изменение содержания его учредительных документов;

г) изменения в персональном составе лиц, входящих в исполнительные органы управления заемщика, действующих в соответствии с его учредительными документами и осуществляющих руководство его хозяйственной деятельностью;

д) изменения в персональном составе участников, имеющих преобладающее участие в уставном капитале заемщика;

е) утрата по не зависящим от заемщика обстоятельствам значительной части его имущества, балансовая стоимость которой количественно превосходит сумму его собственных средств за последний отчетный период;

ж) принятие заемщиком на себя долговых денежных обязательств (в том числе в форме векселей), сумма по каждому из которых количественно превышает сумму его собственных средств за последний отчетный период;

з) осуществление заемщиком финансовых вложений, сумма прав требования по каждому из которых количественно превосходит сумму его собственных средств за последний отчетный период;

и) выдача заемщиком поручительств за третьих лиц, авалирование выданных третьими лицами векселей, индоссирование векселей небезоборотным индоссаментом, если общая номинальная сумма с учетом причитающихся к выплате процентов количественно превышает сумму собственных средств заемщика за последний отчетный период;

к) иные обстоятельства, очевидно свидетельствующие об ухудшении платежеспособности заемщика в соответствии с обычаями делового оборота и банковской практики;

л) открытие всех новых банковских и ссудных счетов в рублях и в иностранной валюте в других банках.

Как видим, все перечисленные обязанности заемщика имеют целью довести до кредитующего банка или дать ему самому возможность беспрепятственно получить информацию об имущественном положении заемщика.

Совершение заемщиком действий, запрещенных договором о предоставлении кредита. К таковым традиционно относятся рискованные хозяйственные операции, а также те действия, которые согласно практике предпринимают недобросовестные должники для избежания имущественной ответственности. В число соответствующих обязанностей заемщика можно включить, например, такие:

– обязанность заемщика в течение всего срока действия договора о предоставлении кредита воздерживаться от совершения сделок, в результате которых отчуждается или возникает возможность условного отчуждения (залог и др.) единократно или частями в пользу третьих лиц имущества, балансовая стоимость которого превышает определенную долю балансовой стоимости активов заемщика согласно его балансу (форма бланка 0710001 Общероссийского классификатора управленческой документации ОК 011-93) за последний отчетный период, безвозмездно или за несоразмерное возмещение (встречное предоставление). При этом под отчуждением понимается как передача имущества при обстоятельствах, когда такая передача является основанием возникновения заемного или иного обязательства, так и передача имущества в качестве исполнения обязательства. Под отчуждением также понимается не только передача имущества непосредственно из распоряжения заемщика, но и невостребование заемщиком причитающегося ему имущества с допущением отсрочки или на иных условиях. При этом несоразмерным возмещением (встречным предоставлением) считаются:

а) денежные средства в сумме, меньшей на установленную величину, чем балансовая стоимость отчуждаемого за них имущества заемщика согласно его балансу (форма бланка 0710001 Общероссийского классификатора управленческой документации ОК 011-93) за последний отчетный период;

б) денежные средства, поступившие на банковский счет заемщика в кредитных организациях, приостановивших исполнение денежных обязательств, о чем кредитующему банку стало известно в том числе из неоднократных сообщений различных средств массовой информации, имеющих ведущие тиражи;

в) права требования по заемным денежным обязательствам (отсрочка платежа за отчужденное имущество) свыше установленного срока. При этом если заемщик перед этим допустил неисполнение своих обязательств перед банком или третьими лицами, то указанный выше установленный срок должен быть более кратким;

г) имущество (кроме ценных бумаг), рыночная стоимость (цена) которого, определенная в соответствии со ст. 40 Налогового кодекса РФ, на установленную величину меньше балансовой стоимости имущества, отчужденного против указанного выше имущества заемщиком согласно его балансу (форма бланка 0710001 Общероссийского классификатора управленческой документации ОК 011-93) за последний отчетный период;