VIII. Расчетные операции кредитных организаций

...Qui debitorem suum delegat, pecuniam dare intellegitur, quanta ei debetur...*

* «...Считается, что тот, кто уступает право требования к своему должнику (делегирует), дает деньги, в которых заключается долг..» (лат.) Цит. по: Дигесты. Книга 46, титул 1, фрагмент 18 // Дождев Д.В. Указ. соч. С. 483.

В данном разделе центральное место займет рассмотрение расчетных операций кредитных организаций. В банковском праве именно они являются институтом, всецело определяющим его специфику и своеобразие как подотрасли в праве гражданском. Главный признак банковских операций – опосредующее участие банков в платежном обороте. Средневековый меняла на рыночной площади мог обменивать деньги, давать их в рост, торговать драгоценностями, вставлять золотые зубы и скупать краденое. В соседнем городе этим могли заниматься сам сеньор, местный филиал рыцарского ордена или монахи в монастыре. Банкиров же не случайно назвали банкирами. И не потому, что их было много, работали они однообразно, у каждого были похожие столы (banco) и один покровитель – святой Матвей. Это все вторично. Главным было следующее: каждого из них воспринимали как элемент системы, проводящей расчеты, действующей по единым правилам, значение которой состояло именно в территориальной масштабности и взаимосвязи всех банков.

Почему это столь важно?

Еще до изобретения бухгалтерского учета и учетных регистров купцы предпочитали рассчитываться друг с другом долговыми расписками. Их преимущества были очевидны даже в те времена, когда деньги пробовались на зуб. Возить с собой золото тяжело, да и отсутствие необходимости в постоянных торговых разъездах спать, нервно вздрагивая на сундуке с пистолетом, окупало все возможные недостатки.

Каков главный недостаток долговых расписок? Золото – оно везде золото. А вот заемное письмо, составленное в одном городе, в другом могут и не принять. Направляясь в этот город впервые, купец должен быть уверен, что денежные документы составлены правильно и он может рассчитывать на своевременную и эффективную судебную защиту. Если же он знает, что в каждом таком городе есть известные торговым людям банкирские дома, связанные системой встречных обязательств на предмет исполнения финансовых поручений друг друга, если эти дома имеют разработанную систему составления унифицированных платежных документов, образцы подписей и печатей, тайные шифры и немалое влияние на местные администрации, тогда дело другое. Каждый торговец может смело везти партию товаров в незнакомый город, уверенный, что имеющиеся у него долговые расписки и векселя примут к платежу, как и везде, где он торговал до сих пор. Не случайно первыми банкирами раннего Средневековья были рыцари ордена тамплиеров. Орден был основан в Палестине для защиты паломников девятью рыцарями во главе с Хуго де Паэном в 1118 г. Надежность вкладов обеспечивалась высокими стенами замков отделении ордена, разбросанных по всей Европе, и авторитетом самой прославленной в крестовых походах военной организации. В плаще тамплиера вернулся домой Ричард Львиное Сердце. В последнем крестовом походе в рядах тамплиеров воевал Людовик Святой. В то время солидность финансовой организации складывалась именно из таких нюансов. Ордену доверяли короли. В парижском Тамиле хранилась государственная казна Франции, король Альфонс Арагонский завещал тамплиерам треть своего королевства. Орден был жестко централизован, имел организованное делопроизводство и высокоэффективную систему сообщения между отделениями. Его внутренняя деятельность, в том числе и финансовая, осуществлялась в условиях строгой конфиденциальности.

Именно тамплиеры в XIII в. по всей Европе были самыми авторитетными банкирами. Они изобрели долговые ценные бумаги – платежные документы, которые выдавались в обмен на денежные вклады в одном месте, например во Франции, и оплачивались в другом, например в Палестине. Упоминания об этом можно встретить в работах многих авторитетных историков*. Быть пилигримами в Святой земле в то время было модным и среди знатных людей, а потому присутствовала необходимость должным образом себя обставить.

* См.: Мельвиль М. История ордена тамплиеров / Пер. с фр. Г.Ф. Цыбулько; науч. ред. М.Ю. Медведев. СПб.: Евразия, 1999. С. 93.

В 1312 г. орден тамплиеров был разгромлен французским королем Филиппом Красивым по расхожему в то время обвинению в чернокнижии. Рыцарская героика и почтение перед церковью были чужды железному королю, нуждавшемуся в средствах. Первенство в качестве финансистов через непродолжительное время перешло к итальянским менялам. Военная сила для защиты им уже была не нужна. В то время во Франции собрался первый парламент, законы начали соблюдаться, и открытые грабежи коммерсантов в Европе стали непопулярны. А заменили храмовников итальянцы потому, что во всех крупных европейских городах они имели свои замкнуто живущие колонии, объединенные не только национальными, но и часто родственными связями. Они были системой и могли организовать расчеты не только между отдельными городами, но и между отдельными государствами. Поэтому они стали банкирами, изобрели вексель, двойную бухгалтерию, создали современную финансовую терминологию. С тех пор банковское дело и эффективная системная организация – понятия неразрывные.

В ч. IV указывалось, что банковскую систему образует организационное единство кредитных организаций в разных местах страны, которые являются равноправными элементами банковской системы и исполняют однообразные функции. У тамплиеров функции региональных отделений выполняли монастыри и замки ордена во всех крупных городах, а их взаимосвязь обеспечивалась конными гонцами и единством уставных финансовых правил ордена. Нормы соответствующего раздела орденского устава, утвержденные римским папой Иннокентием II, вероятно, вообще были первыми административными банковскими правилами.

У итальянских менял в качестве местных отделений функционировали национальные торгово-финансовые колонии в различных европейских городах, а системную взаимосвязь составляли свой обособленный язык, а также обычаи, развитые в оживленной средиземноморской торговле в XIV в.

В наше время расчетная сеть состоит из кредитных организаций, а взаимосвязь между ними обеспечивается различными видами почтовой и телеграфной связи. Именно так осуществляется оборот платежных документов сегодня в России между расчетно-кассовыми центрами Центрального банка РФ. В будущем, а частично уже и в настоящем системную взаимосвязь будут обеспечивать компьютерные сети – сети передачи информации, представленной не на бумаге, а в электронной форме. Об этом речь впереди.

Любая общественная система стремится развиться и усовершенствоваться. Так как в данном случае речь идет об имущественном обороте, то очень важной его частью является право. Соответствующая его отрасль, регулирующая этот оборот, развивается вместе со всей системой.

Как происходит развитие?

Ростовщик занимал деньги и снова давал их в заем под больший процент. При масштабной организации дела методология и правила совершенствуются в условиях жесткой конкуренции между банкирами, приспосабливаются к взыскательному клиентскому спросу, становятся более утонченными. Юридическое качество обязательства займа расширяется сначала до вклада, который можно истребовать в любое время и который удобен для обычных клиентов, а затем до обязательства банковского счета, правами требования по которому очень удобно рассчитываться торговым предприятиям. Да и те деньги, которые банкир дает в заем, уже не совсем заем. Нет в настоящий момент денег на счете у хорошего клиента – открывается кредит, в пределах которого он продолжает предъявлять требования к банку и совершать платежи так же, как совершал и ранее со своего счета. Только суммы этих платежей, выдаваемые в виде отдельных займов (банковских ссуд) в пределах предоставленного кредита, не уменьшают остатка денежных средств на банковском счете, а увеличивают срочную задолженность его перед банком.

Таким образом, необходимость совершать расчеты и переводить деньги на значительные расстояния порождает масштабные финансовые предприятия, охватывающие целые регионы. Займы, которые совершают и выдают такие предприятия, трансформируются сначала в банковские вклады, а затем в банковские счета и кредиты. Финансовые посредники становятся банкирами, а их организованная функциональная взаимосвязь получает название банковской системы.

Существование банков обусловлено необходимостью совершать безналичные расчеты. При этом в качестве денежных средств используются потребляемые права требования по их денежным обязательствам. Они принимаются в уплату, потому что платежеспособность кредитных организаций в долгосрочной перспективе не вызывает сомнений. На каждый текущий момент у них в распоряжении имеются значительные суммы невостребованных вкладчиками денежных средств.

Потребляемость прав требования к кредитным организациям, которые используются в качестве денежных средств, и возможность предъявлять эти требования при расчетах в произвольном количестве определяют юридическое своеобразие банковских обязательств, в которых упомянутые требования являются основаниями.

Рассмотрим происхождение расчетных правоотношений с академической точки зрения. В том случае, если права требования по денежным обязательствам являются денежными средствами, ими должны выполняться следующие функции:

– меры стоимости;

– средства накопления;

– общепризнанного средства платежа.

С первыми двумя они более или менее успешно справляются. А вот с третьей возникает проблема. Безусловно, безналичные расчеты удобны, практичны и надежны, но если золотой – он, как уже было сказано, везде золотой, то права требования по денежному обязательству подразумевают конкретного должника. Если оба торговца, рассчитывающиеся друг с другом, используют в качестве денежных средств права требования к одному банку-должнику, то особых проблем нет. Может быть осуществлена простая переуступка права (цессия), перемена лиц в обязательстве. Тут нет необходимости прибегать к сложным комиссионным ухищрениям, о которых говорилось в ч. VII как об обязательствах, составляющих правоотношения банковского счета. Расчеты между членами одного клуба в своем кругу: просто меняется кредитор в правоотношении займа до востребования. Такие операции раньше осуществлялись достаточно широко, только обслуживали они одну ярмарку или в лучшем случае один город, замкнутую систему.

А если коммерсанты из разных городов и у них банковские счета в разных банках? Как быть? Один из них признает в качестве денег права требования, которые не признает другой. Третья функция денег не выполняется, поскольку такие права требования в качестве средства расчета не общепризнаны.

Выделим два взаимосвязанных фактора, определяющих проблему:

– безналичные денежные средства – это права требования по денежным обязательствам отдельных кредитных организаций;

– кредитных организаций много, и тот, с кем рассчитываются правами требования к одной из них, может не иметь у нее банковского счета, а значит, не принимать эти права требования в качестве денежных средств.

Уже отсюда ясно, что различные кредитные организации должны находиться во взаимной связи друг с другом, быть частями единой, более общей системы, расширяющей платежный оборот вне пределов обязательств одного банка и обеспечивающей взаимосвязь их с обязательствами банков других. При этом возможность кредитной организации осуществлять расчетные операции, очевидно, будет обусловлена именно ее статусом как участника этой системы.

Что же представляет собой эта связующая структура? Ответ на этот вопрос позволит определить, что же такое расчетное правоотношение. Попутно будем отмечать особенности, характерные для расчетных правоотношений при безналичных расчетах или правоотношений банковского счета.

При безналичных расчетах в качестве денежных средств используются права требования к какой-нибудь кредитной организации. Это позволяет сразу же выделить первую важную особенность, связанную с их субъектным составом.

В качестве одного из субъектов расчетных правоотношений всегда выступает кредитная организация, права требования по денежным обязательствам которой в рамках правоотношений банковского счета контрагенты, осуществляющие расчеты, используют в качестве денежных средств, т.е. средств платежа.

Следует ли из этого, что акт платежа фактически представляет собой уступку требования, или перевод долга, или замену лиц в обязательстве?

Допустим, но как быть, когда плательщик и получатель платежа используют в качестве денежных средств права требования по денежным обязательствам разных кредитных организаций? Из ч. VII известно, что плательщик и получатель в этой ситуации поручают совершить и получить платежи своим банкам, в которых они имеют банковские счета и права требования к которым используют в качестве денежных средств. Их банки, выступая в качестве комиссионеров, действуют от своего имени. Они тоже имеют счета в других кредитных организациях и сами используют в качестве денежных средств права к какому-нибудь третьему банку. Выступая от своего имени в роли плательщиков и получателей платежей, их банки могут эти платежи совершить и принять.

Содержание расчетных правоотношений резко усложняется. Если и плательщик, и получатель используют в качестве денежных средств права требования к одному банку, то плательщик может сам совершить платеж, а получатель сам его принять. Если не используют и поручают совершение и принятие платежа своим банкам, то те совершат и примут платеж через третий банк, общий для них.

В первом случае требование плательщика вообще не задействует комиссионных элементов в расчетных правоотношениях. Заемная составляющая (см. ч. VII) всецело исчерпывает ситуацию, которая сводится к уступке прав требования в правоотношениях займа. Участие кредитной организации ограничивается лишь оформлением юридического факта. Ее определяющая воля в платеже как сделке отсутствует.

Во втором случае, когда плательщик и получатель не используют для расчетов права требования к одной кредитной организации, в ответ на поручение плательщика совершить платеж банк совершает его через третий банк. Здесь сделка уже всецело определяется волей кредитной организации. Правоотношения в первом и во втором случаях качественно различаются. Возможна и ситуация, когда банк плательщика и банк получателя в качестве денежных средств задействуют нрава требования друг к другу, которые они могут употреблять для расчетов. А если одновременно используются и права требования к третьему банку или у них вообще нет общих контрагентов? Что определит их выбор?

Получается пугающее, бессистемное многообразие возможных вариантов, в которых реализуются качественно отличные друг от друга обязательства. Для клиента банка необходимость выбора предполагает очень сложную форму предъявления требования на платеж. Вместо того чтобы определить обязательство количественно – сколько платить, плательщик должен будет определять еще и его юридическое качество – как платить. Он должен проявить волю, связав взаимными обязательствами своих доверенных лиц. Покупая, например, пару ботинок, плательщик будет вынужден не просто заплатить, он ставится перед необходимостью разобраться в отношениях между обслуживающим его банком и банком получателя и организовать их.

Если трактовать безналичный платеж как уступку требования или как перевод долга, то странным следует признать и положение кредитной организации, принимающей платеж по поручению получателя теми правами требования, которые он сам в качестве денежных средств не использует. Трудно представить поверенного на принятие уступленного права требования.

Из всего этого можно заключить, что платеж безналичными денежными средствами (правами требования к кредитной организации) не представляет собой акта уступки права требования или перевода долга.

А как же тогда права требования переходят от одного к другому?

Такая, казалось бы, безвыходная ситуация возникла потому, что банковские правоотношения рассматривались упрощенно. Не учитывались особенности правосубъектного статуса кредитных организаций, а расчетные обязательства были сведены к их заемной, реальной составляющей. Для решения проблемы необходимо рассмотреть содержание расчетных правоотношений как системы более сложной, избрав другой, нежели перемена лиц в обязательстве, системообразующий юридический институт, с тем чтобы:

– многообразие отношений между участниками исчерпывалось несколькими типовыми функциональными вариантами;

– предъявление требования к кредитной организации осуществлялось в простой и однообразной юридической форме.

Решение задачи произошло в два этапа.

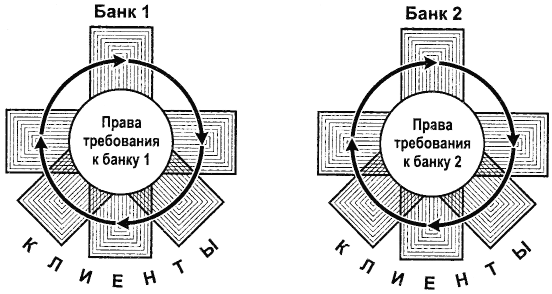

На первом этапе сформировались качественные предпосылки. Банки стали фиксировать денежные обязательства в учетных регистрах. Так возник институт безналичных расчетов. При этом каждый банк представлял собой обособленную платежную систему, объединяющую определенный ограниченный круг постоянных клиентов, например ярмарку, компанию или торговый союз. У одних банков их было больше, у других – меньше. Между собой эти системы практически не взаимодействовали.

Схематично эта ситуация изображена на рис. 8. Все клиенты объединены тем, что в качестве денежных средств используют для расчетов права требования к одному определенному банку. Стрелками обозначены платежи, центральным элементом кругооборота которых являются права требования к кредитным организациям. Все платежи осуществляются по своеобразному замкнутому оборотному принципу. Такие операции существовали еще у античных римлян. Они называли их permutatio pecuniae (в дословном переводе с лат. – обмен, перемена денег). О такой операции упоминает, в частности, Цицерон в своих письмах к Аттику (XII, 27)*. В единственном известном в России их полном переводе В.О. Горенштейна со ссылкой на французское издание**, с которого перевод выполнялся, указано, что речь идет не о простом обмене денег у менялы, а именно о переводной операции с использованием оборотных платежных документов***.

* Cicero, Marcus Tullius. M. Tullii Ciceronis Opera omnia: Cum Grutcri Et selectis variorum notis... Accurante C. Schrevelio. T. 3. Amstelodami, apud Ludovicum et Danielem Elzcvirios; Lugduni Batavorum, Apud Francifcum Hackium, 1661. P. 889.

** Ciceron Correspondence. Texte ctabli et traduit per L.-A. Constans. T. I – III. Paris, 1934-1936. (Collection des Universites de France, publice sous le patronage de'Association Guillaume Bude) «Les belles lettres».

*** Письма Марка Туллия Цицерона к Аттику, близким, брату Квинту, М. Бруту. Т. III / Пер. В.О. Горенштейна. М.: Ладомир, 1994. С. 115.

Рис. 8. Схема осуществления безналичных расчетов (жиро-операций), когда клиенты используют в качестве денежных средств права требования к различным банкам. При этом клиенты одного банка не имеют возможности в безналичном порядке рассчитаться с клиентами другого банка

Позднее в средневековой Италии эти операции получили название жиро-операций (от итал. giro – оборот, обращение). Наверняка существовали различные банки, осуществлявшие такие безналичные расчеты. Одни из них были большие, круг их традиционной клиентуры был весьма обширен, другие – совсем маленькие, обслуживавшие небольшие объединения торговцев, которые специально для этого их и организовывали.

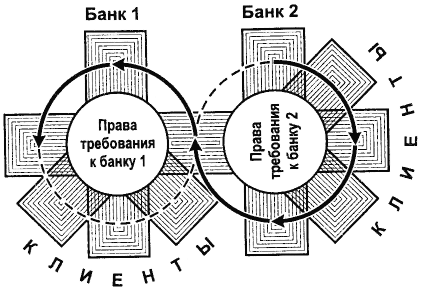

Рис. 9. Схема осуществления безналичных расчетов, когда клиенты используют как денежные средства права требования к различным банкам, которые также используют в качестве денежных средств права требования друг к другу

На втором этапе небольшие, наиболее деятельные и менее консервативные банки сами как клиенты открывали банковские счета в крупных кредитных организациях. Выдавая от своего имени денежные обязательства, которые их клиенты использовали как денежные средства, они сами стали использовать в качестве денежных средств для расчетов права требования к крупным банкам (рис. 9).

Что получилось?

Следующие рассуждения, возможно, будут самыми важными в этой части. Клиенты банка 2 при необходимости осуществить платеж клиентам банка 1, не используя в качестве денежных средств права требования к этому банку, могут поручить банку 2, в котором они имеют банковские счета, уплатить за их счет, но от своего имени в качестве комиссионера. Банк 2 имеет свой банковский счет в банке 1, использует права требования к банку 1 для расчетов и поэтому от своего имени может исполнить такое поручение за счет своих клиентов-комитентов, чье комиссионное поручение он исполняет. В свою очередь, получить возмещение от них он может по исполнении поручения и правами требования к самому себе – банку 2, уменьшив количественно свои обязанности перед ними по денежным обязательствам в правоотношении банковского счета.

Таким образом, платежи уже не осуществляются по кругу, а напоминают восьмерки, в центрах которых в качестве денежных средств уже находятся права требования не к одному банку, а к нескольким.

Вот откуда в расчетных правоотношениях помимо заемного возник комиссионный элемент. Именно классическая конструкция содержания обязательства комиссии: «за счет доверителя, но от своего имени» – решает проблему использования в расчетных правоотношениях в качестве денежных средств прав требования к различным кредитным организациям, не прибегая к институту замены лиц в обязательстве. Банки не передают клиентские деньги. Они платят из своих средств, а затем получают с клиентов возмещение. Комиссионная составляющая в расчетных правоотношениях обеспечивает системную взаимосвязь в банковской системе, юридически связывая банки друг с другом. Права требования к конкретной кредитной организации могут выполнять третью функцию денег и быть «общепринятым средством платежа» только при тесной взаимосвязи этой кредитной организации с другими банками, во взаимоотношения с которыми она будет вступать, исполняя поручения клиента уже от своего имени за счет своих требований к ним.

Получатель платежа не использует права требования к банку плательщика, поэтому плательщик не требует от своего банка осуществить переуступку, т.е. сам не платит. Он поручает платеж своему банку от его собственного имени, но за свой счет. В отличие от плательщика его банк в своих расчетах использует в качестве денежных средств права требования к другим кредитным организациям, в которых имеет счета. Выступая от своего имени в платежном обороте, его банк может совершить такой платеж.

Это позволяет выделить вторую важную особенность расчетных правоотношений, связанную с их объектами.

Исключительность правосубъектного статуса кредитной организации как субъекта расчетных правоотношений заключается в том, что она, совершая и принимая от своего имени платежи, использует в качестве денежных средств не только права требования по денежному обязательству в правоотношениях банковского счета к другому банку, где имеет свой собственный счет, но и свои обязанности по денежному обязательству в правоотношениях банковского счета по отношению к клиенту, который имеет счет в этой кредитной организации.

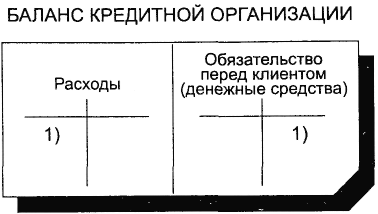

Рис. 10. Отражение в балансе кредитной организации юридического факта ее платежа своему клиенту в ситуации, когда в качестве денежных средств кредитная организация использует свои обязанности перед клиентом в правоотношении банковского счета

Из этого следует, что денежными средствами для банков могут быть как активы – права требования в их распоряжении, так и пассивы – их обязанности, которые они, совершая платеж, могут уменьшать или увеличивать. Кредитная организация вправе исполнить свое денежное обязательство перед клиентом, имеющим у нее банковский счет (например, уплатить проценты по вкладу), увеличив кредитовый остаток на его счете у себя в пассиве. Банк может выбрать любой из двух указанных вариантов передачи клиенту денежных средств. Если он увеличивает в пассиве свою обязанность перед ним по денежному обязательству, то возрастает остаток на счете клиента в этом банке. Если для платежа он использует свои права к другому банку, то в его активе эти права количественно уменьшаются, а клиент получает платеж на свой счет в другой кредитной организации.

В приведенном примере с процентами по вкладу (рис. 10) банк платит клиенту, увеличивая количественно свою обязанность перед ним у себя в пассиве. Важно и то, за чей счет происходит платеж. В примере банк платит проценты, не исполняем чужого поручения, а совершает платеж за собственный счет. Поэтому он относит соответствующую сумму в активе на свои расходы, уменьшая собственные средства, свой капитал. По правилу двойной записи в учетных регистрах бухгалтерского учета совершается запись в кредит пассивного счета «Обязательство перед клиентом (денежные средства)» и в дебет активного балансового счета «Расходы» на соответствующую сумму. Фраза «денежные средства» в обозначении первого счета означает, что обязанность или право банка, количественно учитываемые на этом счете, являются денежными средствами.

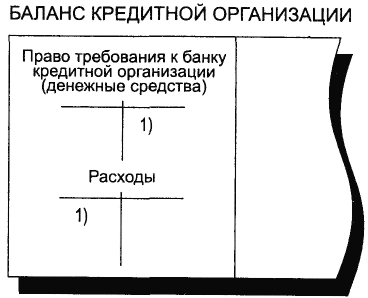

Рис. 11. Отражение в балансе кредитной организации юридического факта ее платежа своему клиенту в ситуации, когда в качестве денежных средств кредитная организация использует свои права требования к обслуживающему ее банку в правоотношении банковского счета

Если одна кредитная организация совершает платеж, используя в качестве денежных средств свои права требования по отношению к другой кредитной организации, где она имеет банковский счет, то ситуация в примере при отражении юридического факта этого платежа выглядит иначе (рис. 11).

Обязанности перед клиентом как денежные средства не задействуются. Для этого используются права требования к другому банку. Они учитываются на активном балансовом счете «Право требования к банку кредитной организации (денежные средства)» в виде дебетового остатка (см. ч. II). Запись в кредит этого счета при отражении юридического факта платежа остаток уменьшает. Денежных средств в виде прав требования, таким образом, в распоряжении кредитной организации количественно становится меньше. Так же как и в первом примере, в корреспонденции с упомянутой записью в кредит совершается на соответствующую сумму запись в дебет активного балансового счета «Расходы». Счет клиента не задействован, поскольку зачисление платежа произойдет на счет клиента в другом банке (например, в том, свои права требования по отношению к которому уменьшает банк-плательщик). Как денежные средства попадают к клиенту – это дело другого банка.

Последовательное применение необходимых юридических институтов в расчетных правоотношениях обеспечивает то, что требования плательщика и получателя совершить и получить платежи пусть опосредованно, но сходятся на одной обязанной кредитной организации.

О каких юридических институтах идет речь и что значит «опосредованно»?

Рассмотрим варианты реализации расчетных правоотношений в различных ситуациях.

1. Плательщик и получатель платежа (бенефициар) в качестве денежных средств для расчетов используют права требования к одному банку. Оба они имеют в этом банке счета.

Получив поручение на платеж, банк плательщика и бенефициара исполняет его, используя в качестве денежных средств свою обязанность по денежному обязательству в правоотношении банковского счета, где бенефициар является кредитором. Банк увеличивает указанную обязанность (остаток на банковском счете бенефициара), увеличивая его право требования к себе. Таким образом банк от своего имени производит ему платеж. Одновременно он получает возмещение с плательщика. Для этого банк уменьшает на сумму платежа свою обязанность перед ним по денежному обязательству в правоотношении банковского счета (остаток на банковском счете плательщика)*.

* Напомним, что у пассивных счетов, т.е. у тех, на которых в правой части баланса учитываются обязательства банка, увеличения записываются в кредит, т.е. в правую часть счета, а уменьшения в дебет – левую часть счета. В каждом балансе все это осуществляется по принципу двойной записи – одновременно в дебет одного счета и в кредит другого.

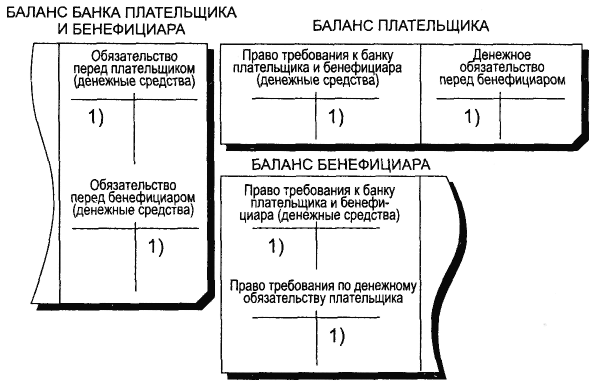

Увеличение и уменьшение остатков на счетах плательщика и бенефициара оформляются банком в виде юридических фактов посредством соответствующих записей в учетных регистрах бухгалтерского учета (рис. 12). Увеличение остатка на счете получателя в балансе банка плательщика и бенефициара оформляется записью в кредит пассивного балансового счета «Обязательства перед бенефициаром (денежные средства)» на сумму платежа. Уменьшение остатка на счете плательщика оформляется путем совершения записи в дебет пассивного балансового счета «Обязательство перед плательщиком (денежные средства)» на ту же сумму. Это сокращает кредитовый остаток на счете. Так банком оформляется юридический факт уменьшения своей обязанности по денежному обязательству в правоотношениях банковского счета с плательщиком в качестве кредитора. Кредитовая запись в отношении бенефициара оформляет обратную ситуацию увеличения обязанности банка по денежному обязательству в правоотношениях банковского счета перед кредитором-бенефициаром. В соответствии с бухгалтерским правилом упомянутые дебетовые и кредитовые записи совершаются одновременно и получается то, что на профессиональном банковском языке называется бухгалтерской проводкой, отражающей платеж между двумя клиентами банка.

Рис. 12. Отражение в балансах участников расчетных правоотношений юридического факта платежа плательщика бенефициару в ситуации, когда они используют в качестве денежных средств права требования к одному банку

На рис. 12 показаны балансы плательщика и бенефициара. Можно увидеть важную взаимосвязь: пассивным бухгалтерским счетам в балансе банка соответствуют активные счета в балансах плательщика и бенефициара. Банк в пассиве учитывает свои обязанности перед клиентами, которые для него являются безналичными денежными средствами, а плательщик и бенефициар у себя в активе учитывают принадлежащие им права требования к банку, которые являются денежными средствами для них. Эти обязанности в пассиве банка и права требования в активах плательщика и бенефициара совместно составляют содержание денежных обязательств в правоотношениях их банковских счетов. В соответствии с правилом двойной записи и плательщик, и бенефициар учитывают свои хозяйственные операции на указанных активных счетах в корреспонденции с другими бухгалтерскими счетами в своих балансах. У бенефициара это активный счет, на котором он учитывает свое право требования к плательщику, а у плательщика – пассивный счет, на котором учитывается его обязанность перед бенефициаром. Эти права и обязанности денежными средствами не являются. Они также совместно вне банковских правоотношений, т.е. без участия кредитной организации, составляют содержание того самого денежного обязательства между плательщиком и бенефициаром, исполнением по которому и является платеж, рассмотренный выше в качестве примера.

2. Плательщик и бенефициар для расчетов в качестве денежных средств используют права требования к различным банкам, но банк бенефициара сам является клиентом банка плательщика и использует как денежные средства свои права к нему (имеет в банке плательщика счет).

В платежных документах, направленных плательщиком в свой банк, он поручает ему так совершить платеж, чтобы бенефициар получил права требования к своему обслуживающему банку. Это указание плательщика направлено на выполнение условий его денежного обязательства перед бенефициаром. В заключенном между ними договоре указаны реквизиты банковского счета для платежа именно в банке бенефициара.

Банк плательщика, исполняя требование, определяет, что банк бенефициара имеет у него банковский счет. Согласно закону бенефициар, открыв счет в своем банке, поручил ему принимать платежи (п. 3 постановления Пленума Высшего Арбитражного Суда РФ от 19 апреля 1999 г. № 5). Зная об этом, банк плательщика от своего имени совершает платеж для бенефициара его банку. В качестве денежных средств он использует свои обязанности по денежному обязательству в правоотношении банковского счета, где кредитором выступает банк бенефициара. Банк плательщика увеличивает свои обязанности перед ним (остаток на банковском счете банка бенефициара).

Поскольку платеж совершался по комиссионному поручению плательщика и за его счет, то банк плательщика удерживает у него возмещение. В качестве денежных средств для этого банк плательщика использует свои обязанности по денежному обязательству в правоотношении банковского счета, где плательщик выступает кредитором. Они уменьшаются банком на сумму платежа (уменьшается остаток на банковском счете плательщика). Увеличение обязательства перед банком бенефициара и уменьшение обязательства перед плательщиком отражаются посредством одновременной записи в дебет одного счета и кредит другого.

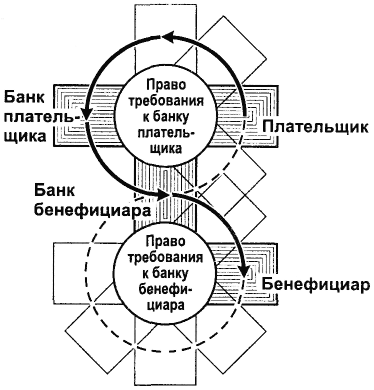

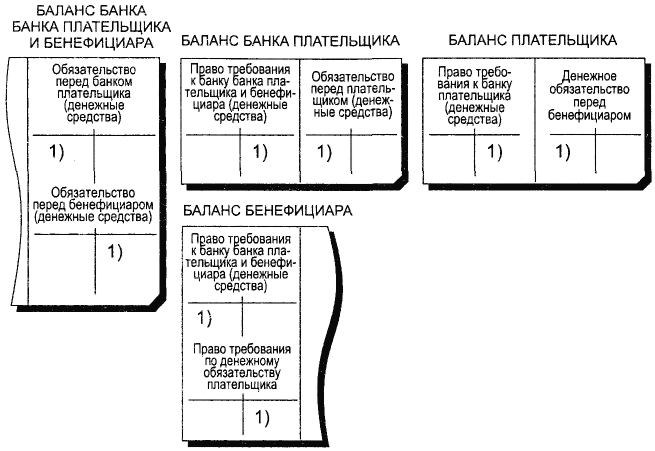

Рис. 13. Схема реализации расчетных правоотношений при осуществлении платежа плательщика бенефициару в ситуации, когда они используют в качестве денежных средств права требования к различным банкам. При этом банк бенефициара использует в качестве денежных средств права требования к банку плательщика

Банк бенефициара, приняв платеж в виде увеличения своих прав требования к банку плательщика, по полученным от него документам определяет, что платеж предназначен для бенефициара. Установив это, банк бенефициара осуществляет с последним расчет. Он передает ему полученную сумму (ст. 1000 ГК РФ), используя в качестве денежных средств свои обязанности перед бенефициаром в правоотношении банковского счета, количественно увеличивая их (рис. 13).

Платежи плательщика своему банку, а также от банка плательщика банку бенефициара осуществляются с использованием в качестве денежных средств прав требования к банку плательщика, в котором плательщик совместно с банком бенефициара имеют счета. Эти права требования – центральный элемент в соответствующей части платежного оборота. На рисунке их по кругу огибают стрелки, каждая из которых обозначает отдельный платеж между субъектами расчетных правоотношений. В части исполнения банком бенефициара комиссионного поручения по передаче последнему полученной суммы платежа для расчетов как денежные средства используются уже права требования к банку бенефициара. В заключительной части платежного оборота центральным элементом выступают они.

Рис. 14. Отражение в балансах участников расчетных правоотношений юридического факта платежа плательщика бенефициару в ситуации, когда они используют в качестве денежных средств права требования к различным банкам. При этом банк бенефициара использует в качестве денежных средств права требования к банку плательщика

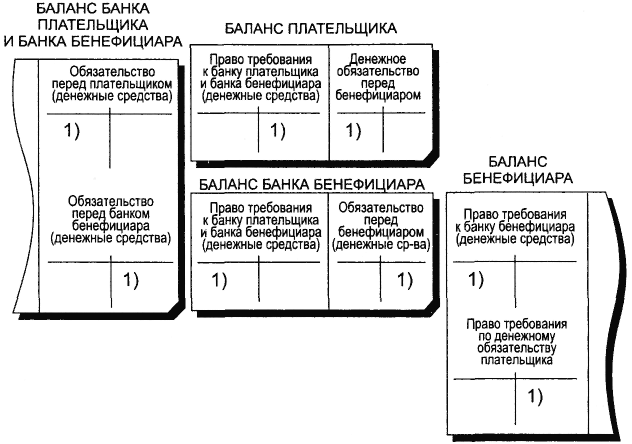

Увеличение и уменьшение остатков на банковских счетах участников расчетного правоотношения оформляются в виде соответствующих записей в учетных регистрах бухгалтерского учета (рис. 14). Увеличение остатка на счете банка бенефициара производится банком плательщика посредством записи на сумму платежа в кредит пассивного балансового счета «Обязательства перед банком бенефициара (денежные средства)». Одновременно банк плательщика уменьшает остаток на счете плательщика, совершая на сумму платежа запись в дебет пассивного балансового счета «Обязательства перед плательщиком (денежные средства)».

Банк бенефициара у себя в балансе оформляет увеличение остатка на своем банковском счете в банке плательщика. Сумму платежа он заносит в дебет активного балансового счета «Права требования к банку плательщика и банка бенефициара (денежные средства)». Так отражается получение платежа по комиссионному поручению бенефициара. Одновременно оформляется платеж бенефициару в порядке расчетов с ним по исполнению поручения. Увеличивается остаток на банковском счете бенефициара посредством записи уплаченной суммы в кредит пассивного балансового счета «Обязательство перед бенефициаром (денежные средства)». Действия плательщика и бенефициара по оформлению операции аналогичны тем, что рассматривались в предыдущем примере.

Можно выделить третью особенность расчетных правоотношений.

Поручение банку бенефициара на получение платежа следует из закона и договора банковского счета. Как и сам бенефициар, банк в качестве его доверенного лица является пассивной стороной в денежном обязательстве. Никаких требований он не предъявляет. Отсюда основанием юридических действий по получению платежа банком бенефициара выступает требование банка плательщика принять платеж.

Действия кредитной организации по принятию платежа сводятся к его идентификации, выделению среди прочих денежных поступлений, одновременно полученных банком, проверке назначения и оформлению его на бенефициара.

Для того чтобы проделать все это, кредитная организация должна иметь необходимую информацию, содержащуюся в направленных ей документах. Отсюда третья особенность расчетных правоотношений, связанная с их основаниями.

Требования на исполнение поручения как по совершению, так и по получению платежа к кредитной организации исходит всегда от плательщика или другого банка, совершающего платеж по его поручению, а формой соответствующих требований являются специальные документы, направляемые плательщиком или его банком в другие кредитные организации, совершающие в их интересах или принимающие исходящие от них платежи.

Документы, содержащие сведения, необходимые кредитной организации для исполнения поручения по получению или совершению платежа, называются платежными документами.

В какой форме предъявляется требование на получение платежа?

Увеличив количественно свою обязанность по денежному обязательству перед бенефициаром, его банк, совершив таким образом платеж, уведомляет об этом бенефициара, направляя ему выписку по счету. Выписка является отчетом кредитной организации, действующей как комиссионер (ст. 999 ГК РФ).

Когда комиссионер исполняет поручение, например приобретает имущество для комитента, он вправе требовать от него принять исполненное по договору комиссии (ст. 1000 ГК РФ). Его отчет одновременно является и требованием о принятии исполнения. Поэтому выписка по счету для бенефициара – это не только уведомление, но и платежный документ – требование на получение платежа. Одностороннее увеличение банком своей обязанности по денежному обязательству в правоотношении банковского счета само по себе не является оформлением факта платежа. Необходимо еще согласие получателя денежных средств, выраженное хотя бы и в форме пассивного невозражения после получения выписки по счету.

Важность этого обстоятельства можно продемонстрировать на примере нормы п. 3 ст. 810 ГК РФ, которая устанавливает, что сумма займа считается возвращенной в момент зачисления соответствующих денежных средств на банковский счет заимодавца. Иногда эта норма путает юристов, полагающих, что из нее следует возможность досрочного возвращения позаимствованных средств по односторонней инициативе заемщика, что противоречит ст. 315 ГК РФ. Однако из того, что возвращением суммы займа считается зачисление ее на банковский счет, вовсе не следует, что каждое зачисление на банковский счет – это возвращение займа.

Чтобы обратить суждение в истинное, необходимо применение специального правила формальной логики conversio per accidens (обращение через ограничение). В обращенном суждении объем понятия подлежащего, которое ранее было сказуемым, ограничивается: некоторые зачисления на банковский счет являются возвращением займа.

Получатель денежных средств может незамедлительно уведомить свой банк о том, что приход ему денежных средств необоснован, и банк отправит их обратно.

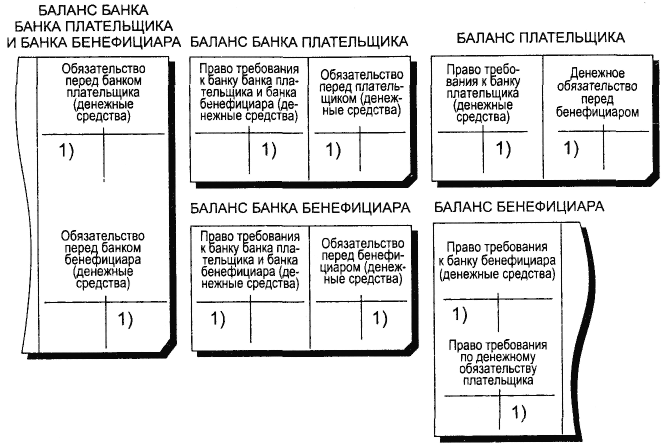

Рис. 15. Схема реализации расчетных правоотношений при осуществлении платежа плательщика бенефициару в ситуации, когда они используют в качестве денежных средств права требования к различным банкам. При этом банк плательщика использует в качестве денежных средств права требования к банку бенефициара

3. Плательщик и бенефициар в качестве денежных средств используют права требования к различным банкам. При этом банк плательщика сам является клиентом банка бенефициара и использует в качестве денежных средств права требования к нему (имеет в банке бенефициара счет).

Этот сценарий реализации расчетных правоотношений практически полностью аналогичен предыдущему, за исключением того, что банки поменялись местами. Теперь уже банк плательщика имеет в банке бенефициара счет и использует в качестве денежных средств свои права требования к нему (рис. 15). Схема бухгалтерского учета представлена на рис. 16.

В рассмотренных примерах расчетных операций участвовали плательщик, бенефициар и обслуживающие их банки. При использовании в качестве денежных средств прав требования к различным кредитным организациям платежи обеспечивались взаимосвязью банков плательщика и бенефициара. Они имели друг у друга банковские счета. Эти счета позволяли им от своего имени за счет своих клиентов исполнять их комиссионные поручения. Однако кредитных организаций много. Во всех открыть счета невозможно.

Рис. 16. Отображение в балансах участников расчетных правоотношений юридического факта платежа плательщика бенефициару в ситуации, когда они используют в качестве денежных средств права требования к различным банкам. При этом банк плательщика использует в качестве денежных средств права требования к банку бенефициара

Вполне может оказаться, что банки плательщика и бенефициара счетов друг у друга не имеют. Для проведения платежа им придется прибегнуть к услугам третьей кредитной организации, права требования к которой в качестве денежных средств ими используются совместно. При этом вероятность существования такого банка, в котором и тот и другой открыли счета, не намного больше. Может получиться, что третьи банки по их поручению должны будут обратиться к банкам четвертым, пятым и т.д., пока уполномоченные на совершение и получение платежей кредитные организации не определят для проведения расчета общий для них обслуживающий банк. Каким образом банки плательщика и бенефициара организуют такое сложное правоотношение?

В систему включается государство, которое принудительно назначает «третий банк» для всех кредитных организаций. Каждую из них обязывают при регистрации открыть счет в одном из учреждений Банка России (ст. 15 ФЗ «О банках и банковской деятельности»). Это, кстати, подчеркивает то обстоятельство, что именно права требования к Центральному банку РФ и являются деньгами, платежи которыми обязаны принимать все кредитные организации. Права требования по денежным обязательствам в правоотношении этого банковского счета в качестве денежных средств банки должны использовать для приема любых платежей, которые будут направлены им на указанный счет.

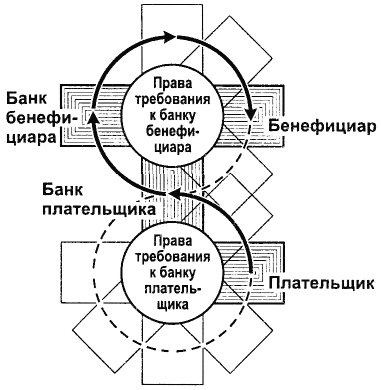

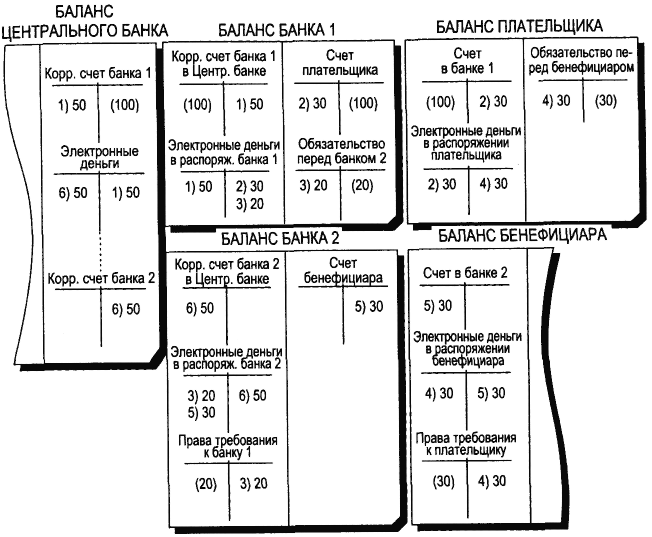

4. Плательщик и бенефициар используют в качестве денежных средств права требования к различным банкам. При этом и банк плательщика, и банк бенефициара совместно используют в качестве денежных средств права требования к третьему банку.

Функциональная схема реализации расчетных правоотношений через третью, опосредующую кредитную организацию приведена на рис. 17.

Банк плательщика получает от него платежное поручение. Из содержания его он узнает, что банк, правами требования к которому в качестве денежных средств должен получить платеж бенефициар, не имеет у него счета. Сам банк плательщика также не имеет счета в банке бенефициара. Поэтому он вынужден обратиться к услугам третьей кредитной организации, в которой и он, и банк бенефициара имеют счета, т.е. права требования к которой ими используются для платежей между собой. Возможно, банку плательщика такая кредитная организация известна. В этом случае к услугам Центрального банка РФ можно и не прибегать. Если же такой банк ему неизвестен, то банк плательщика может обратиться только к Банку России. Он направляет ему поручение совершить платеж бенефициару правами требования к банку бенефициара.

Третий банк, осуществляя исполнение, в качестве денежных средств для расчетов использует свои обязанности по денежным обязательствам в правоотношениях банковского счета перед банками плательщика и бенефициара. Банку бенефициара он платит, количественно увеличивая свою обязанность перед ним на сумму платежа (остаток на его банковском счете). С банка плательщика, за счет которого совершался платеж, третий банк удерживает возмещение на уплаченную сумму, уменьшая свою обязанность перед ним (остаток на банковском счете банка плательщика).

Рис. 17. Схема реализации расчетных правоотношений при осуществлении платежа плательщика бенефициару в ситуации, когда они используют в качестве денежных средств права требования к различным банкам. При этом и банк плательщика, и банк бенефициара используют в качестве денежных средств права требования к третьему банку

Банк плательщика и банк бенефициара получают из третьего банка выписки по их счетам. Из них банк плательщика узнает, что остаток на его счете в третьем банке уменьшился на сумму платежа, а банк бенефициара узнает, что остаток на его счете в третьем банке на сумму платежа увеличился, он получил в свое распоряжение дополнительные денежные средства в качестве прав требования к третьему банку. Если третий банк ошибся и совершил платежи не так, как было нужно, то и банк плательщика, и банк бенефициара вправе направить ему возражения по выписке, как и положено по отчету комиссионера (ст. 999 ГК РФ).

Получив выписку по счету от третьего банка, банк плательщика у себя в балансе оформляет юридический факт платежа третьему банку, уменьшая свои права требования к нему. Одновременно это является и оформлением юридического факта исполнения банком плательщика поручения на совершение платежа бенефициару. Банк плательщика, исполнивший поручение, получает от плательщика возмещение на сумму платежа. В качестве денежных средств для расчетов он использует свою обязанность по денежному обязательству перед плательщиком в правоотношении банковского счета. Обязанность уменьшается на сумму платежа (сокращается остаток на банковском счете плательщика). Плательщику направляется выписка но счету, на основании которой тот отражает юридический факт платежа бенефициару.

Получив выписку по своему счету в третьем банке, банк бенефициара в своем балансе оформляет юридический факт получения от него платежа. Увеличиваются права требования к третьему банку по денежному обязательству в правоотношении банковского счета, где третий банк выступает должником. Из платежных документов он устанавливает, что платеж поступает к нему для бенефициара. В тот же день банк бенефициара осуществляет с ним расчет. Он передает ему полученную сумму, увеличивая свою обязанность по денежному обязательству перед бенефициаром в правоотношении банковского счета (рис. 18).

Рассмотрев варианты реализации расчетных правоотношений в различных ситуациях, можно сделать два вывода.

Во-первых, рассмотренные четыре варианта исчерпывают все возможности. Других не существует. При этом они объединены достаточно простыми принципами, создавая однообразие несложных юридических форм и взаимосвязей. Это существенный, хотя и субъективный, довод в пользу того, что все, о чем говорилось, правильно.

Во-вторых, кредитная организация, исполняя платежное поручение, может по своему усмотрению избрать любой из этих четырех вариантов. В установленном формате платежного поручения указываются реквизиты счетов банков в Центральном банке РФ (см. Приложение 8.1). Исполняющей кредитной организации плательщик формально всегда предлагает четвертый вариант реализации расчетного правоотношения, который она может провести при любых обстоятельствах. Тем не менее в п. 2.8 Положения ЦБ РФ «О проведении безналичных расчетов кредитными организациями в РФ» от 25 ноября 1997 г. № 5-П* впервые было установлено, что банкам, осуществляющим транзитные расчетные операции (через свои счета в других коммерческих банках), разрешается переоформлять платежные поручения клиента от своего имени. В настоящее время соответствующая норма содержится в последнем абзаце преамбулы к ч. III Положения ЦБ РФ «О безналичных расчетах в Российской Федерации» от 12 апреля 2001 г. № 2-П.

* Положение Центрального банка РФ от 25.11.97 г. № 5-П «О проведении безналичных расчетов кредитными организациями в Российской Федерации» // Вестник Банка России. 1997. № 81.

Рис. 18. Отображение в балансах участников расчетных правоотношений юридического факта платежа плательщика бенефициару в ситуации, когда они используют в качестве денежных средств права требования к различным банкам. При этом и банк плательщика, и банк бенефициара используют в качестве денежных средств права требования к одному третьему банку

Возможность для кредитной организации выбрать наиболее предпочтительный, на ее взгляд, вариант действий из нескольких соответствует содержанию классического обязательства комиссии, подразумевающего определенную инициативу комиссионера в качестве доверенного лица, ограниченную лишь необходимостью того, чтобы выбор был наиболее выгодным для комитента (ст. 992 ГК РФ).

Можно выделить четвертую важную особенность расчетных правоотношений, связанную с их содержанием.

В зависимости от ситуации, в которой вынуждены действовать субъекты расчетных правоотношений, каждая кредитная организация, в них участвующая, выступая и исполняя свои обязанности в качестве поверенного по совершению и получению платежей, вправе по своему усмотрению привлекать к участию в расчетах другие кредитные организации, реализуя свои права требования по отношению к ним и определяя возможные варианты развития содержания расчетных правоотношений.

Под ситуацией, в которой вынуждены действовать участники, понимаются возможности исполняющего банка в зависимости от имеющихся у него связей с другими кредитными организациями. Его право избрать способ исполнения подтверждено и в п. 2 ст. 865 ГК РФ.

Примечательно, что установления на уровне законов фундаментального для банковского права положения о возможности для кредитных организаций самостоятельно организовывать содержание расчетных правоотношений при исполнении клиентских поручений введены в большинстве развитых стран совсем недавно. Соответствующая ст. 4А-302 Единообразного торгового кодекса США вступила в силу в 1989 г. В Великобритании – стране со старейшими традициями банковского права – указанное установление состоялось в качестве судебного прецедента Royal Products Ltd. v. Midland Bank Ltd. в 1981 г.* Это лишний раз доказывает, что банковское право как направление правовой науки находится в настоящий момент на этапе формирования.

* Вишневский А.А. Банковское право Англии. М.: Статут, 2000. С. 185.

Несмотря на то что Центральный банк обеспечивает возможность при любых обстоятельствах осуществить расчетную операцию через его учреждения, банки не столь часто ее используют. Существует немало коммерческих банков, которые специализируются на открытии и обслуживании у себя банковских счетов других кредитных организаций. Такие счета называются корреспондентскими. Обслуживанием чужих расчетных операций занимаются, например, Chase Manhattan Bank, Bank of New York. Их еще называют клиринговыми банками. Совокупность текущих, невостребованных остатков денежных средств на корреспондентских счетах представляют собой значительные и дешевые финансовые ресурсы для кредитных организаций, занимающихся обслуживанием расчетных операций банков-корреспондентов. Однако расчетные операции по счетам кредитных организаций осуществляются более интенсивно, чем по счетам предприятий. Позволить себе расчетное обслуживание банков-корреспондентов в значительных масштабах, связанное прежде всего с получением, обработкой и отправлением большого количества платежных документов, могут только кредитные организации, имеющие мощные расчетные центры. Это особые подразделения, специализирующиеся на обработке значительных объемов информации. В России таким банком можно назвать, например, Сбербанк.

Кредитные организации могут устанавливать межгрупповые системы корреспондентских счетов, направленных на обслуживание конкретных долговременных проектов, или объединяться в расчетные ассоциации. Примерами таких объединений являются международное сообщество SWIFT (Society for World-Wide Interbank Financial Telecommunications) или VISA International. Банки, имеющие разветвленную сеть иногородних филиалов, часто создают внутренние системы корреспондентских отношений, в которую впоследствии вступают и другие кредитные организации. Например, Инкомбанк организовал в свое время Межбанковскую автоматизированную расчетную систему (МАРС) – аналог системы SWIFT в России.

Поэтому соображения, которыми руководствуется каждая кредитная организация, определяя порядок исполнения клиентского поручения по совершению платежа, многообразны и часто исключительны в каждом конкретном случае. Более того. Выбор определяется часто не столько наличием или отсутствием взаимных банковских счетов, т.е. технической возможностью, а состоянием взаимных кредитных обязательств, когда банки как клиенты крупных кредитных организаций стремятся, а иногда и обязуются, поддерживать у них расчетные обороты в определенных объемах.

Подведем итоги.

Общие признаки расчетных правоотношений, выделяющие и обособляющие их в системе особенной части гражданского обязательственного права таковы.

1. В качестве одного из субъектов расчетных правоотношений всегда выступает кредитная организация. Права требования по ее денежным обязательствам в рамках правоотношений банковского счета контрагенты, осуществляющие расчеты, используют в качестве денежных средств, т.е. средств платежа.

2. Исключительность правосубъектного статуса кредитных организаций – субъектов расчетных правоотношений заключается в том, что кредитная организация, совершая и принимая от своего имени платежи, использует в качестве денежных средств:

– права требования по денежному обязательству в правоотношениях банковского счета к другому банку, в котором имеет собственный банковский счет;

– свои обязанности по денежному обязательству в правоотношениях банковского счета по отношению к клиенту, который имеет банковский счет в этой кредитной организации (при расчетах с этим клиентом).

3. Требования на исполнение поручения как по совершению, так и по получению платежа к кредитной организации исходят всегда от плательщика или другого банка, совершающего платеж по поручению. Требования оформляются специальными документами, направляемыми плательщиком или банком, исполняющим его поручения, в другие кредитные организации, совершающие в их интересах или принимающие исходящие от них платежи (платежные документы).

4. В зависимости от ситуации каждая кредитная организация выступает и исполняет свои обязанности в качестве поверенного по совершению и получению платежей. В этом качестве она вправе по своему усмотрению привлекать к участию в правоотношениях другие банки. Тем самым она определяет возможные варианты развития расчетных правоотношений.

Вместе с тем расчетные правоотношения помимо общих признаков имеют и такие, которые определяют их взаимные различия.

Что лежит в основе этих различий?

На первый взгляд говорить о системе разновидностей обязательств по договору банковского счета несложно, так как эта система установлена в ст. 862 ГК РФ. Институт безналичных расчетов относится к тем немногим обязательствам в особенной части ГК РФ, отдельным видам которых специально отведены целые статьи. Установлены следующие формы расчетных правоотношений:

– платежными поручениями;

– по аккредитиву;

– чеками;

– в порядке инкассо;

– иные формы согласно законам, банковским правилам и обычаям делового оборота, применяемым в банковской практике.

Как видим, указанный перечень не закрыт. В то же время первые четыре разновидности расчетных форм установлены напрямую. Из этого можно сделать вывод, что законодателем задан принцип, по которому можно установить отличия какой-нибудь новой формы расчетов, с тем чтобы дополнить ею указанный перечень в соответствии с законами, банковскими правилами и обычаями делового оборота.

Однако возникает проблема. Деление какого-либо понятия на виды – это логический прием, который применяется с целью исследования и раскрытия объема этого понятия относительно его содержания. Из содержания понятия последовательно выделяются отдельные признаки. Затем по наличию, отсутствию или изменению выделенных признаков (оснований деления) определяются разновидности изучаемого понятия. Это позволяет установить важность каждого из признаков. Существует правило формальной логики: в каждом делении от начала до конца должно быть исключительно одно неизменное основание.

Изучая разновидности расчетных правоотношений, необходимо понять прежде всего основания их разделения. При обращении к перечню, заданному ст. 862 ГК РФ, с этим возникают затруднения. Единственным основанием для деления расчетных форм, предложенным законодателем в перечне ст. 862 ГК РФ, можно усмотреть изменение содержания обязательств.

По такому основанию можно разделить мену и куплю-продажу или заем и аренду, но не различные формы в узких пределах одного обязательства. Для представления системы в обязательстве банковского счета такое деление малоперспективно и равносильно признанию ее отсутствия. Кроме того, по аккредитиву, например, можно поручить банку акцептовать вексель, представленный третьим лицом, а по инкассо – получить платеж по чеку. Это не безналичные расчеты и даже не банковские правоотношения. Очевидно, что в подобных операциях можно обойтись и без участия кредитных организаций. Это вообще сводит на нет представительность списка в кодексе.

Можно ли вообще образовать полный перечень разновидностей расчетных правоотношений, позволяющий раскрыть объем этого понятия?

По-видимому, нет. Для этого потребуется не одно деление, показательно включающее весь список, а несколько.

Платежные поручения, аккредитивы, чеки и инкассовые поручения содержат требования к обслуживающему банку. Однако первыми тремя из них оформлено требование на совершение платежа, а инкассовым поручением – на получение. Платежное поручение и аккредитив выставляются на банк плательщиком, а чеки и инкассовые поручения – получателем платежа. Платежными поручениями и чеками оформляются требования на безусловные платежи, а требования, оформляемые аккредитивами и инкассовыми поручениями, обусловлены в части комиссионной составляющей расчетных правоотношений (см. ч. VII). Платежное поручение, аккредитив и инкассовое поручение представляют собой документы, оформляющие сделки, а чек, помимо того что он тоже документ, является еще и ценной бумагой, т.е. самостоятельным объектом в гражданском обороте.

В такой ситуации проще вернуться к перечню ст. 862 ГК РФ и рассмотреть наиболее значимые из приведенных видов расчетных правоотношений, не углубляясь в вопрос об их взаимных отличиях. Рассмотрим расчеты платежными поручениями, расчеты посредством аккредитивов и расчеты чеками. Инкассовая форма в России больше применяется как способ взыскания административных санкций и не представляет существенного интереса.

Помимо такого деления по содержанию для полноты представления имеет смысл провести еще деление по форме сделок.

Особое внимание к качеству оформления юридических фактов не случайно. Общая теория расчетных правоотношений закончилась еще до выделения особенностей форм юридических фактов. Денежные средства участники безналичных расчетов передают друг другу одинаково. В договоре банковского счета общая теория определяет только предмет и базовые понятия. Основная же его часть традиционно отводится урегулированию формальных практических вопросов взаимодействия сторон, направленного не только на достижение желаемых ими юридических последствий, но и на обеспечение каждой из сторон в перспективе судебной защиты. В действующем законодательстве многие важные практические положения на этот счет отсутствуют.

В соответствии с п. 1 ст. 161 ГК РФ все сделки с участием юридических лиц должны заключаться в простой письменной форме. Согласно п. 1 ст. 160 ГК РФ письменная форма сделки подразумевает составление документа, выражающего ее содержание и подписанного сторонами. Способы составления документов определены там же, в п. 1 ст. 160 ГК РФ, а также в п. 2 ст. 434 ГК РФ. Письменный документ – это информация в виде последовательности условных символов, представленная на материальном носителе. В п. 2 ст. 160 и п. 2 ст. 434 ГК РФ напрямую в качестве примера определяются два вида возможной физической природы символов: буквы на бумаге и электронные данные в запоминающих устройствах электронных вычислительных машин. Применительно к процессу составления, хранения и передачи документов на бумаге, оформляющих сделки, в гражданском законодательстве не принято устанавливать каких-то особых требований, если это не ценные бумаги. Если их достоверность вызывает сомнения, то она легко проверяется.

Составление, хранение и передача сообщений в электронной форме требуют специального оборудования и программного обеспечения. Если не соблюдается определенный порядок их эксплуатации и не задействуются специальные процедуры, оформление юридических фактов и обеспечение судебных доказательств в электронной среде невозможно. Это обеспечивается гражданско-правовыми обязательствами. В связи с этим электронные расчеты являются особой разновидностью расчетных правоотношений. Основанием их выделения в данном случае является физическая природа представления и передачи информации при оформлении сделок. Поэтому далее помимо основных, различных по содержанию практических разновидностей расчетных правоотношений будут рассмотрены основные способы их юридически значимого документирования в электронной форме.

1. Расчеты платежными поручениями

Плательщик оформляет свое требование к банку на специальных бланках, называемых платежными поручениями. Платежное поручение, как это уже было указано в ч. VII, сочетает два требования:

– требование к банку в части заемной составляющей обязательства банковского счета на отчуждение необходимой для платежа суммы из его распоряжения;

– требование к банку в части комиссионной составляющей обязательства банковского счета совершить платеж бенефициару за счет востребованной у него суммы.

Отсюда платежное поручение должно содержать следующие реквизиты:

– наименование документа «платежное поручение»;

– дату составления;

– наименование плательщика;

– наименование банка плательщика, которому поручается совершить платеж;

– заявленную сумму платежа;

– реквизиты денежного обязательства, правами требования по которому бенефициар должен получить платеж. К ним относятся наименование банка бенефициара, права требования к которому бенефициар должен получить в качестве денежных средств от плательщика согласно условиям заключенного между ними договора, а также номер пассивного балансового счета бенефициара, на котором количественно учитывается это обязательство. Банк плательщика обязан обеспечить платеж так, чтобы банк бенефициара, получив его, количественно увеличил свою обязанность перед последним;

– реквизиты денежного обязательства банка плательщика, права требования по которому используются в качестве денежных средств. Они определяются указанием номера пассивного балансового счета, на котором количественно учитывается это денежное обязательство перед плательщиком по договору банковского счета. В соответствии с договором такое указание рассматривается как требование к банку о дебетовании (в данном случае количественном уменьшении остатка на счете путем записи в дебет), об уменьшении банком своей обязанности перед плательщиком по денежному обязательству в правоотношениях банковского счета. Уменьшив свою обязанность перед плательщиком, банк получит от него платеж. Это возмещение за выполнение им поручения плательщика и уплату за счет своих средств.

Этих реквизитов вполне достаточно для производства платежа. Однако платеж может совершаться по любому из четырех вариантов реализации расчетных правоотношений. Возможен самый сложный вариант помимо банков плательщика и бенефициара – через Центральный банк РФ. Тогда требований, оформленных платежными поручениями, будет два: плательщика своему банку и банка плательщика третьему банку, а требований на принятие платежа тоже два: третьего банка банку бенефициара и банка бенефициара бенефициару. Так как соответствующие требования содержатся в документах, последовательно направляемых участниками расчетов друг другу, для всех требований принято использовать только один бланк платежного поручения, в содержание которого плательщиком помимо указанных реквизитов добавляются еще два;

– номера банковских счетов банка плательщика и банка бенефициара в Центральном банке РФ (корреспондентские счета), номера учетных регистров, на которых Центральный банк РФ количественно учитывает свои обязанности по денежным обязательствам перед банками плательщика и бенефициара, используемые в качестве денежных средств для безналичных расчетов. Помимо номеров корреспондентских счетов указываются банковские идентификационные коды банков. Кроме упомянутых реквизитов, в платежном поручении добавляется еще один, предназначенный главным образом для бенефициара:

– назначение платежа. Этот реквизит содержит указанное плательщиком в произвольной форме юридическое основание совершаемой им выплаты. По нему определяется денежное обязательство, исполнением которого является платеж. Обычно это ссылки с указанием номера и даты заключения соответствующего договора, акта или счета-фактуры. Он предназначен именно для бенефициара, потому что не имеет касательства к расчетным правоотношениям. Получив этот платеж среди других, бенефициар определит, что он от плательщика за конкретную партию товара, работы, выполненные за определенный период в соответствующем месте и т.д.

Форма и содержание платежного поручения (форму бланка 0401060 Общероссийского классификатора управленческой документации ОК 011-93 см. в Приложении 8.1), состав его реквизитов регламентированы Центральным банком РФ в письме от 14 октября 1997 г. № 529. Унифицированная форма с нолями, которые нужно заполнить краткими фразами и цифрами, исключает споры и злоупотребления между банками и их клиентами. Если бы поручения на платеж выполнялись произвольно, то возможные непонимания содержания, затягивания в связи с необходимостью уточнения деталей, злоупотребления приводили бы к многочисленным конфликтным ситуациям.

В банк платежные поручения представляются плательщиком в четырех экземплярах – по одному для всех участников расчетных правоотношений.

Ответственный сотрудник банка проверяет наличие всех необходимых реквизитов, подписей и печатей, отсутствие подчисток и исправлений. Такая проверка правильности оформления требования по банковскому счету носит название аутентификации. От имени плательщика платежное поручение должны подписать лицо, выполняющее функции его единоличного исполнительного органа управления, или его уполномоченный представитель, а также главный бухгалтер или его заместители, назначаемые специальным распоряжением руководителя организации и имеющие право так называемой второй подписи (п. 1 и 3 ст. 7 ФЗ «О бухгалтерском учете»). Подписи заверяются мастичным оттиском круглой печати, которую акционерные общества, например, обязаны иметь в соответствии с п. 6 ст. 2 ФЗ «Об акционерных обществах».

Необходимость использования печати во многих случаях, помимо безналичных расчетов, проблематична. Если в ФЗ «Об акционерных обществах» установлено, что она должна быть круглой, то в п. 4 ст. 3 ФЗ «О некоммерческих организациях» определено, что она просто должна быть, а про форму ничего не говорится. В ФЗ «О производственных кооперативах» о печати вообще ничего не сказано. В любом случае если о печати упоминается в законе, но не установлен регламент ее использования, то непонятно, где она нужна, а где нет, а если нужна, то какая. В иностранной практике, например, часто применяется печать в виде рельефного оттиска, воспроизводимого на бумаге без применения краски. В России практика использования мастичных печатей традиционна и определяется обычаями делового оборота, которые практически не меняются во всем мире уже более 4,5 тыс. лет со времен хараппской цивилизации в Древней Индии, где бронзовые печати кроме выполнения религиозных функций стали использоваться для закрепления юридических прав.

В определенных ситуациях печать полезна при установлении подлинности документа. В криминалистике существует целая отрасль – исследование оттисков печатей и штампов, позволяющее по распределению краски, топологическим и механическим признакам определять их подлинность*.

* Криминалистика: Учебник для вузов / Отв. ред. проф. Н.П. Яблоков. М.: БЕК, 1995. С. 295.

После проверки формы (аутентификации) ответственный сотрудник банка проверяет соответствие подписей уполномоченного представителя, главного бухгалтера, а также оттиска печати на платежном поручении образцам в специальной карточке. Такая процедура по удостоверению прав лиц, предъявляющих требования к банку, называется идентификацией.

Специальная карточка с образцами подписей и оттиском печати – особый документ, выполненный на гладком и плотном бумажном бланке. Реквизиты указанного документа составляют исчерпывающий перечень сведений о правосубъектном статусе плательщика в части его дееспособности применительно к расчетным правоотношениям с обслуживающим банком. О правоспособности речи не идет. В карточке не содержится сведений о целях деятельности, предусмотренных в его учредительных документах, или об имеющихся у плательщика лицензиях. Также там нет сведений об органах управления плательщика, через которые он приобретает права и принимает на себя обязанности, не связанные с безналичными расчетами.

Содержание карточки с образцами подписей и оттиска печати включает:

– полное юридическое наименование и юридический адрес (место нахождения) плательщика – владельца счета в соответствии с его учредительными документами;

– полное юридическое наименование и юридический адрес (местонахождение) банка плательщика;

– номер пассивного балансового счета, на котором количественно учитывается денежное обязательство банка плательщика в правоотношении банковского счета, права требования по которому плательщик использует в качестве денежных средств;

– указание о том что плательщик просит банк считать образцы подписей и печатей, а также распоряжения действительными и обязательными при совершении операций по счету при наличии на них одной первой и одной второй подписей;

– собственноручные подписи физических лиц, действующих в качестве единоличных исполнительных органов управления или уполномоченных представителей и имеющих право первой подписи, для оформления распоряжений по счету от имени плательщика с указанием их должностей, имен и фамилий;

– собственноручные подписи физических лиц, имеющих право второй подписи (главного бухгалтера и, как правило, одного или нескольких его заместителей) для оформления распоряжений по счету от имени плательщика с указанием их должностей, имен и фамилий. Согласно п. 2 ст. 9 ФЗ «О бухгалтерском учете» главный бухгалтер совместно с руководителем организации вправе уполномочить иных лиц правом второй подписи на первичных документах бухгалтерского учета;

– оттиск печати плательщика;

– подписи руководителя плательщика, действующего согласно учредительным документам, и главного бухгалтера, заверенные печатью плательщика;

– датированную нотариальную запись, подтверждающую самоличность выполнения образцов подписей на карточке, заверенную подписью и именной гербовой печатью нотариуса с указанием номера по нотариальному реестру, в котором вышеуказанная запись зарегистрирована в качестве нотариального действия согласно ст. 50 Основ законодательства РФ о нотариате*.

* Основы законодательства Российской Федерации о нотариате от 11 февраля 1993 г. № 4462-1 // Российская газета. 1993. 13 марта.

Форма и содержание (необходимый состав реквизитов) карточки с образцами подписей и оттиска печати (форму бланка 0401026 Общероссийского классификатора управленческой документации ОК 011-93 см. в Приложении 8.2) установлены еще Госбанком СССР в Инструкции «О расчетных, текущих и бюджетных счетах, открываемых в учреждениях Госбанка СССР» от 30 октября 1986 г. № 28*, т.е. банковскими правилами. Использование нотариусами при осуществлении нотариального действия – свидетельствования подлинности подписи на документе (ст. 80 Основ законодательства РФ о нотариате) формы карточки, утвержденной Центральным банком РФ, было установлено в п. 130 Инструкции «О порядке совершения нотариальных действий государственными нотариальными конторами РСФСР», утвержденной приказом министра юстиции РСФСР от 6 января 1987 г. № 01/16-01**.

* Инструкция Госбанка СССР от 30.10.86 г. № 28 «О расчетных, текущих и бюджетных счетах, открываемых в учреждениях Госбанка СССР» // Бюллетень нормативных актов министерств и ведомств СССР. 1989. № 5.

** Инструкция Министерства юстиции РСФСР от 6.01.87 г. № 01/16-01 «О порядке совершения нотариальных действий государственными нотариальными конторами РСФСР» // Правовые основы нотариальной деятельности / Под ред. В.Н. Аргунова. М.: БЕК, 1994. С. 359.

Юридическое значение карточки с образцами подписей и печатей определяется не только необходимостью обеспечить процедуру идентификации. Обязанности плательщика в отношении банка, возникшие в результате действий лиц, чьи подписи содержатся в карточке, согласно п. 3 ст. 189 ГК РФ сохраняются даже при утрате указанными лицами своих полномочий по распоряжению счетом. Сохраняются до уведомления об этом банка. Не случайно в п. 130 Инструкции «О порядке совершения нотариальных действий государственными нотариальными конторами РСФСР» было указано, что только при свидетельствовании подписей в банковских карточках нотариусы обязаны проверять не только самоличность, но и полномочия заявленных лиц на основании учредительных документов, доверенностей, а также приказов о назначении (для главных бухгалтеров).

Важно отметить, что проверка соответствия подписей представителя, главного бухгалтера, а также оттиска печати на платежном поручении образцам в банковской карточке – это не установление юридического факта их подлинности. Установить подлинность подписи и печати может только специальный эксперт-криминалист. Работник банка этого сделать не может. Поэтому в договоре банковского счета в качестве условия следует указать, что банк, принимая платежный документ к исполнению, обязан установить лишь визуальное соответствие подписей и оттиска печати образцам, содержащимся в карточке, в той мере, в которой это соответствие возможно проверить без применения специальных знаний и технических средств. Это положение очень важно для избежания конфликтных ситуаций из-за подложных платежных документов. Например, в Типовом законе ЮНСИТРАЛ (Комиссия ООН по праву международной торговли) о международных кредитовых переводах* в п. 3 ст. 5 специально устанавливается недопустимость обязывания кредитных организаций удостоверять подлинность платежных поручений каким-либо иным способом помимо простого сопоставления. Подобная позиция фактически подтверждается п. 2 постановления Пленума Высшего Арбитражного Суда РФ от 19 апреля 1999 г. № 5 «О некоторых вопросах практики рассмотрения споров, связанных с заключением, исполнением и расторжением договоров банковского счета»**. Банк не несет ответственности за те ситуации, когда подлог платежных документов совершен на высоком техническом уровне. Она возлагается на плательщика, несущего риск подлога.

* Типовой закон ЮНСИТРАЛ о международных кредитовых переводах / Ефимова Л.Г., Новоселова Л.А. Банки: ответственность за нарушения при расчетах: Комментарий законодательства и арбитражной практики. М.: ИНФРА-М, 1996. С. 416.

** Постановление Пленума Высшего Арбитражного Суда РФ от 19.04.99 г. № 5 «О некоторых вопросах практики рассмотрения споров, связанных с заключением, исполнением и расторжением договоров банковского счета» // Вестник Высшего Арбитражного Суда Российской Федерации. 1999. № 7.

Совершение единовременных платежей на относительно крупные суммы более рискованно с точки зрения подделки платежных документов. Для злоумышленника становится «рентабельным» затратить значительные усилия и средства на единовременный подлог на высоком техническом уровне. Поэтому помимо аутентификации и идентификации целесообразно предусмотреть в договоре банковского счета дополнительно процедуру единовременного подтверждения прав требования к банку по платежу. Такая процедура носит название авторизации, например авторизации по телефону, так называемой голосовой авторизации. Эта процедура может включать, например, следующие мероприятия.

Во-первых, в договоре банковского счета в качестве условия предусматривается обязанность банка связаться по телефону с клиентом (например, с главным бухгалтером) и получить подтверждение платежа на сумму, превышающую определенную величину, лицу, не входящему в специальный авторизационный перечень.

Во-вторых, к договору прилагается специальный авторизационный перечень получателей платежей. В нем должны быть перечислены контрагенты плательщика, которым он периодически совершает крупные платежи, с указанием их банковских реквизитов. Необходимость перечня определяется тем, что случайных платежей на крупные суммы, как правило, не бывает. Состав партнеров традиционен и постоянен. Поэтому, для того чтобы слишком часто не прибегать к утомительной процедуре «голосовой авторизации», такой перечень необходим. Даже если платеж одному из таких партнеров произведен ошибочно, то он вернет деньги.

В-третьих, в договоре банковского счета должно быть предусмотрено, что аудиозапись подтверждения платежа по телефону определенным представителем плательщика при авторизации является основанием для банка считать авторизацию положительной.

Современные технические средства позволяют легко произвести автоматическую аудиозапись переговоров. В договоре целесообразно указать, какие запоминающие устройства должны использоваться для хранения аудиозаписей процедуры авторизации и возможного предъявления в конфликтной ситуации. Соответствующая программа может содержаться в электронных вычислительных системах, с которыми работают банковские служащие. Работник банка в ходе аудиопереговоров с представителем плательщика должен назвать его по имени, а также назвать реквизиты платежных документов, авторизация которых осуществляется: даты составления, номера, суммы, наименование бенефициаров.

В международной банковской практике существует специальная унифицированная форма бланка для выполнения на ней образцов подписей лиц, управомоченных на совершение письменных сделок, которая оформляется кредитными организациями и передается банкам-контрагентам. Форма установлена специальным международным стандартом ISO 6234*. Стандарт устанавливает размеры, содержание бланка, требования к графическому исполнению. Образец такого бланка представлен в Приложении 8.2.

* ISO 6234 «Bank operations. Authorized signature lists and their representation on microfiche». International Organization for Standardization, 1981.

В связи с этим следует учесть, что между банками принято обмениваться особыми альбомами с выполненными типографским способом образцами подписей их уполномоченных представителей. Обычно эти альбомы составлены в соответствии со стандартом ISO 6234, однако юридически значимыми документами они не являются. Формы бланков ISO 6234 с образцами подписей должны содержать собственноручные подписи уполномоченных лиц. Это недвусмысленно следует из текста стандарта, в котором даже указано, что подпись наносится черной нелетучей краской, дающей сплошную линию.