Стратегический анализ функционирования предприятия

Основные теоретические положения стратегического анализа функционирования организаций;

Классификация приемов, методов и моделей стратегического анализа;

Внешний анализ изучает общеэкономические процессы и явления, основывается на данных публичной бухгалтерской отчетности. К нему относятся:

- Экономический анализ – это изучение общеэкономических условий, которое предпринимается с целью оценки состояния и перспектив отраслей хозяйства, конкретных хозяйствующих субъектов, систем, оценки эмитируемых ими ценных бумаг.

- Отраслевой анализ – это изучение отраслей экономики, направленное на оценку конкурентоспособности и перспектив конкретной отрасли хозяйства в сравнении с другими отраслями и определение в составе отрасли предприятий, имеющих особые перспективы развития.

- Фундаментальный анализ – это глубокое исследование финансового положения и результатов хозяйственной деятельности предприятия и перспектив их изменений.

- Анализ финансового рынка, иначе называемый техническим анализом [20, с.382], - это изучение взаимодействия различных сил на рынке ценных бумаг, их влияния на курс ценных бумаг, эмитируемых предприятиями.

Внутрифирменный анализ – это анализ результативности и эффективности текущей деятельности предприятия, а также возможных вариантов деятельности предприятия, в том числе по отдельным функциям, процессам, подразделениям и подсистемам.

Таблица

Поляризация стратегического и оперативного анализа

Анализ стратегический |

Анализ оперативный |

1. Является функцией стратегического управления |

1. Является функцией оперативного управления |

2. Включает функции экономического, отраслевого, фундаментального анализа, анализа финансового рынка и другие специфические виды анализа |

2. Включает некоторые функции экономического, отраслевого и фундаментального анализа, анализа финансового рынка и другие специфические виды анализа |

3. Оперирует широким набором переменных (внутренних и внешних) |

3. оперирует более узким набором переменных (в основном внутренние) |

4. Нацелен на длительную перспективу |

4. Стремится к средне- и краткосрочной перспективе |

5. Поощряет творческое мышление |

5. Заостряет внимание на необходимости процесса контролинга |

6. Имеет дело с высокой степенью неопределенности |

6. Не приемлет неопределенность, имеет большой арсенал средств оценки и защиты от разнообразных рисков |

7. Исследует организацию в условиях изменяющихся потребностей окружения |

7. Предполагает организационную стабильность |

Стратегический анализ – это элемент процесса определения стратегии организации путем оценки внутренней и внешней среды организации с целью помочь ей минимизировать слабые и укрепить свои сильные стороны для достижения и развития конкурентных преимуществ, а также для повышения социально-экономической эффективности функционирования.

Для понимания сущности стратегического анализа отметим, что стратегический анализ – это анализ социально-экономической системы, в которой можно выделить следующие стороны:

- функциональную, при которой анализ рассматривается как совокупность видов действий, направленную на достижения определенных результатов;

- процессную, при которой анализ рассматривается как действие по выявлению проблем, т.е. как процесс подготовки принятия решений;

- элементную, при которой анализ рассматривается как деятельность по организации взаимосвязей определенных структурных элементов.

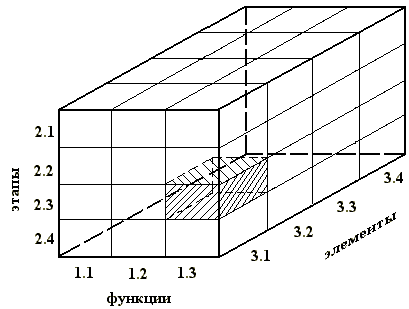

1. Функции стратегического анализа:

Описание;

Объяснение;

Предсказание (прогноз).

2. Этапы процесса:

2.1. Анализ миссии и целей;

2.2. Анализ внешнего окружения;

2.3. Анализ внутренней среды;

2.4. Оценка стратегической позиции.

3. Элементы механизма стратегического анализа:

3.1. Информация;

3.2. Кадры;

3.3. Финансовые средства;

3.4. Техника анализа.